怖い頭痛と困る頭痛、放っておいてよい頭痛!?

頭痛と聞くと、あなたはどんな頭痛を思い浮かべるでしょうか。

偏頭痛や肩こりによる頭痛?

危険性のあるものかどうかという視点で分類すると、頭痛は3つに分けることができます。

<あなたの頭痛はどのタイプ?>

危険な頭痛:怖い頭痛-クモ膜下出血や脳出血の脳血管疾患

慢性頭痛:困る頭痛-偏頭痛、筋緊張性頭痛、群発頭痛

生理的な頭痛:放っておいてよい頭痛-発熱、風邪、熱中症、眼精疲労など

この3つの分類については、ファイザー株式会社のスッきりんのバイバイ頭痛講座がわかりやすいので参考になると思います。

(ちなみにスッきりんの“きりん”は、動物のキリンとかけているようです・・・)

大雑把に3つに分類してみましたが頭痛には種類があり、重症度が全く違うことをおわかりいただけたでしょうか?

今回は危険な頭痛と慢性頭痛を例に、生命保険でどのようなフォローがされるのか、新規加入の可否について検討していきます。

頭痛から始まる病気で受け取れる保険金・給付金

危険な頭痛に分類されるクモ膜下出血や脳出血は、命に関わる病気です。

頭痛から始まるのは同じでも、他の慢性頭痛や生理的な頭痛とは全く対応異なります。

痛みも辛いなあという程度ではなく、激痛を伴うことが多いですね。

基本的に入院治療が必要で、場合によっては血腫除去術などを行うこともあります。

出血量や部位・年齢を考慮し、メリット<デメリットとなる場合は、手術を見合わせて保存的治療に留まるケースもあります。

仮に脳出血を起こした場合、これからの治療や生活は後遺症の程度や既往歴によって大きく異なります。

ほとんど以前と変わらない生活に戻れるケースもあれば、一生寝たきりとなって50代でも施設に入所する患者さんもいます。

ですから、脳出血で受け取れる生命保険のお金には何があるか、一概に言うことはできません。

脳血管疾患の場合は、医療保険に加入していれば入院給付金や手術給付金、契約内容によっては特定疾病保険金や高度障害保険金などを受け取ることができるでしょう。

介護保険に加入している場合は、介護保険金や特約介護年金も対象になるかもしれません。

障害の程度や加入している保険商品によって違いますので、もしあなた身内で不幸にもこのような病気を発症してしまった方がいらしたら、直接保険会社の窓口で問い合わせるように勧めてあげましょう。

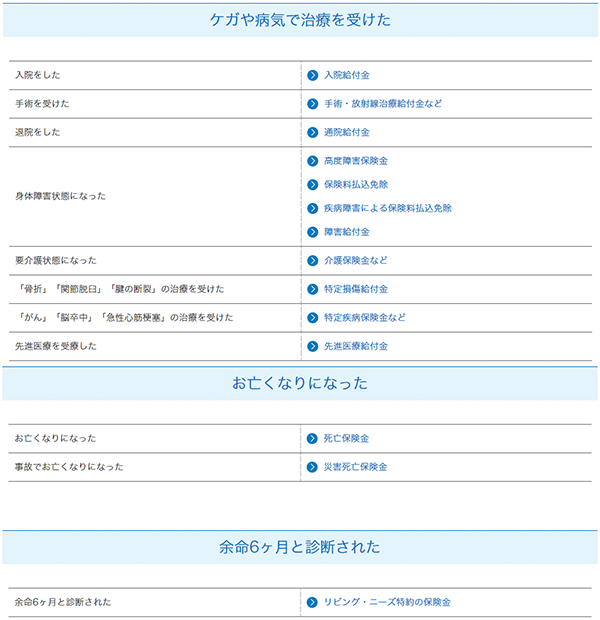

参考として、もしものときに受け取れる保険金・給付金の種類をご紹介しましょう。

こちらは、ジブラルタ生命が事象ごとに受け取り可能な保険金・給付金の種類を一覧にしたものです。

どんな種類があるかを知っておくと、これからの保険選びの参考になるでしょう。

<保険金・給付金の種類>

(ジブラルタ生命 保険金・給付金の種類 より)

少しわかりにくいので捕捉しておきますと、生命保険で受け取れるお金には保険金や給付金、年金といくつかの種類があります。

下のように区別して頂けると、わかりやすいかと思います。

<覚えておくと便利!生命保険の基本用語>

保険金:一度受け取ったら契約そのものが終了するもの

給付金:対象となれば、何度も受け取り可能なもの

年金:対象となっている期間は継続的に受け取り可能なもの

保険金や給付金は、生命保険に加入していなければ支払われないのは当然ですが、だからといって本当にこれらの支払い対象となる病気にかかるかわからないのに多額の保険料を払い続けるのも考えものです。

金銭感覚や死生観などにも関わることなので、どれが正しくてどれが間違いと断定することはできません。

もし生命保険の加入を検討しているのであれば、家族の中でこれらの価値観についても話し合っておくべきでしょう。

一生続く慢性頭痛って?

上に挙げたような脳出血などの頭痛は発症時に起こる頭痛で、ずっと続くものではありません。

一方で、頭痛持ちという方のほとんどは命の危険がない慢性頭痛です。

命の危険はない。

だからといって、無視しておけるかというとそうでもありません。

例えば偏頭痛は、激しい嘔気・嘔吐で数日間全く起きられなくなってしまう人もいます。

偏頭痛は性質上、脳血管が緩んで(拡張して)血流量の増加したときに起こりやすいとされるため、週末で仕事を終えた金曜日に発症することが多いです。

せっかくの週末をひたすら寝込んで終わってしまうことから、“週末病”とも呼ばれているんですね。

また、筋緊張性頭痛は肩こりなどを原因として発症しますが、1日中ずっと頭を締め付けられているかのような頭痛を起こします。

どうしても仕事上デスクワークが多く、慢性的に悩んでいる人もいます。

聞き慣れないかもしれませんが、激しい頭痛を起こす慢性頭痛に群発頭痛というものがあります。

群発頭痛は人間の痛みのワースト3(クモ膜下出血・群発頭痛・尿管結石)に入るくらいに激しい頭痛を伴います。

それこそ、身の危険を感じるほどの痛みで、目も開けられない・寝ていることもできないくらいの頭痛を起こします。

群発頭痛は偏頭痛や筋緊張性頭痛とは違い、周期的に起こります。

1か月~2か月間、毎日ほぼ一定の時間になると痛み出し、次期が過ぎると全く頭痛は起こりません。

発作の出る期間は、いつ痛みが出るかという恐怖心でいっぱいです。

群発頭痛の痛みはあまりにも激しいことから、発作を納める注射薬(YouTubeでイミグラン皮下注3mg投与方法 が視聴できます)を処方されることもありますが、1回分の薬価は2934円(2017年10月現在)です。

3割負担でもほぼ1000円ということになりますね。

これを発作の出る期間使い続けたら・・・注射代だけで30000円以上の負担になってもおかしくありません。

毎日数時間痛みが続くため発作の時期は仕事にならない人も多く、収入面の不安も発生します。

仕事が満足にできないのに発作止めの注射だけで万単位のお金が出ていくため、経済的負担がとても大きいのです。

(治療は注射だけでなく、定期の内服薬や通院も必要になりますから。)

実は過去、私も群発頭痛ではないかというひどい頭痛が1か月半ほど続きました。

私の住む地域には頭痛専門外来がなかったので、有給をもらって通院していました。

頭を抱えてもだえている状態でしたから、子どもはその間実家に泊めてもらうことが多かったですね。

先生によると、群発頭痛は4人に1人が初回発作だけで自然に治まるとのことで、私はおそらくラッキーにもその中に入ったのではないかと思います。

翌年の同時期に発作が出なかったので、本当にほっとしました。

群発頭痛という診断をつけられる医師もまだ少ないので、本当は3大疼痛に含まれる病気であるのに周囲の理解を得られず、ひたすら耐えている患者さんも大勢いると推測されます。

頭痛から発症した脳卒中や慢性頭痛で通院中、それでも生命保険に加入できますか?

クモ膜下出血や脳出血は、一度発症したら既往歴として残りますし、高血圧や糖尿病などの基礎疾患が関与していることが多いので、再発する可能性も基礎疾患のない人より高くなります。

ですから、もし一度でも脳血管疾患(脳卒中)を起こしていると、新規の生命保険の加入は引き受け基準緩和型や無制限型と呼ばれる商品になってしまうことでしょう。

保障内容に条件が付けられたり保険料は高額になってしまいますが、入れないことはありません。

一方で、週末のたびに繰り返す偏頭痛やデスクワークからくる筋緊張性頭痛、毎年1~2か月間発作の続く群発頭痛はどうでしょうか?

命の危険がないと言われても、本当に厄介な頭痛です。

定期通院も、何年・何十年と続きます。

偏頭痛はストレスが起因となることもあるので、転職したら症状が軽くなったという話も聞きます。

しかし完治することはないので、これも生命保険の加入時にはネックとなります。

仮に市販薬などで対応して一定期間医療機関を受診しなかったとしても、告知義務はあります。

となると、慢性頭痛を現病歴としてもっている場合、もしくは既往歴にある人の新規契約はどうなるでしょうか?

これについては脳出血とは違い、保険会社によって対応がかなり変わります。

A社では加入OK

B社では引き受け基準緩和型(無制限型含む)商品ならOK

C社では一律不可

ということがありえます。

そうなると、A社かB社を選ばざるをえなくなります。

仮に加入しようと思っている保険会社や保険商品があったとしても、加入できなければ仕方ありません。

引き受け目安は保険会社によって基準が違うので、ここは一つずつ調べていくしかないでしょう。

もしあなたが今懇意にしている保険代理店があったら、まず加入できる商品を挙げてもらうとよいですね。

その中から、保障内容や保険料で決めるのが簡単です。

ただし、代理店の扱っている保険会社がほんの数社しかない場合、選択肢がかなりしぼられてしまうことになります。

まずは扱っている保険会社がどのくらいあるか、確認しておくべきでしょう。

私もそうですが、持病のある人が生命保険に新規加入する際は「入りたいもの」ではなく、「入れるもの」に入るしかありません。

また、せっかく加入してもすぐに保険を見直して変えてしまっては、解約返戻金のある商品でも、払込金額に対して半額にも満たない事象が出て来ます。

解約返戻金は、払い込んだ保険料分が戻ってくるとは限りませんし、別の保険に入り直すとまた一定期間保障を減額されるなどの条件が付帯される場合もあります。

頻繁に見直すことのないよう、最初にじっくり検討して欲しいと思います。

上手に生命保険を選んで保険料を月1000円うかせられたとすると、1年で1万2000円、10年で12万円の節約になります。

検討次第によって保険料の総額は、何十万・何百万円もの節約になります。

(ただし、安ければよいというものではないので、いざというときに本当に保障してくれる商品であることも大事です。)

同じ頭痛という症状であっても、病気の危険度も違えば生命保険会社の対応もまちまち。

まずは危険な頭痛を除外し、それからあなたの頭痛をコントロールしてくれる医師を探しましょう。

生命保険の加入は、そのあとで。