生命保険の保険料は、毎月は数千円でも何年・何十年も加入すれば膨大な金額になります。

だからこそ、少しでも安い保険に加入したいと思うものです。

でも、安い=よい保険とは限りませんよね?

もしものときに保険金が下りないものや条件が厳しくて加入できないものは、いくら保険商品としては素晴らしくても、あなたにとっては「役に立たない保険」となってしまうのです。

今回は、定期死亡保険の分野でダントツの安さが売りのチューリッヒ生命『定期保険プレミアム』を検討していくことにしましょう。

チューリッヒの定期保険プレミアム、最大の売りは健康優良体型割引

チューリッヒ生命の『定期保険プレミアム』は、毎月の保険料が格安であることから、ファイナンシャルプランナーの中でもおススメしている人の多い人気商品です。

では、どんな内容か確認してみましょう。

(チューリッヒ生命 定期保険プレミアム)

<『定期保険プレミアム』のセールスポイント>

- 健康な人ほど保険料が割引になる

- ニーズに合わせて保険期間・保険金額が選択できる

格安定期保険なので、解約返戻金はありません。

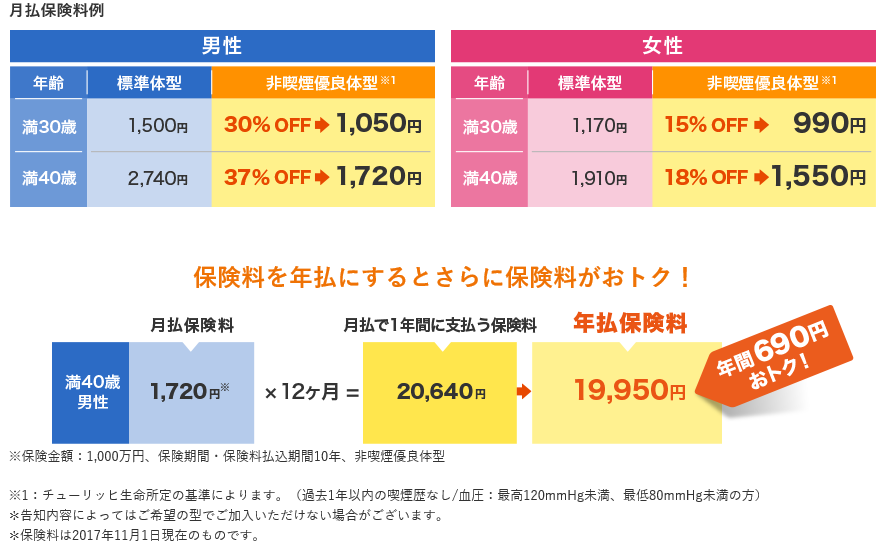

しかし、40代男性でも10年間1000万円の保障をつけて、月額保険料が2000円を切ります。

これって、仕事帰りにコンビニに2~3回寄ったらなくなる金額ですよね?

月額1000円代で1000万円の保障がつくというのは、ありがたいですね。

上の例では保障額を1000万円にしていますが、実際は100万円単位で選択できることになっています。

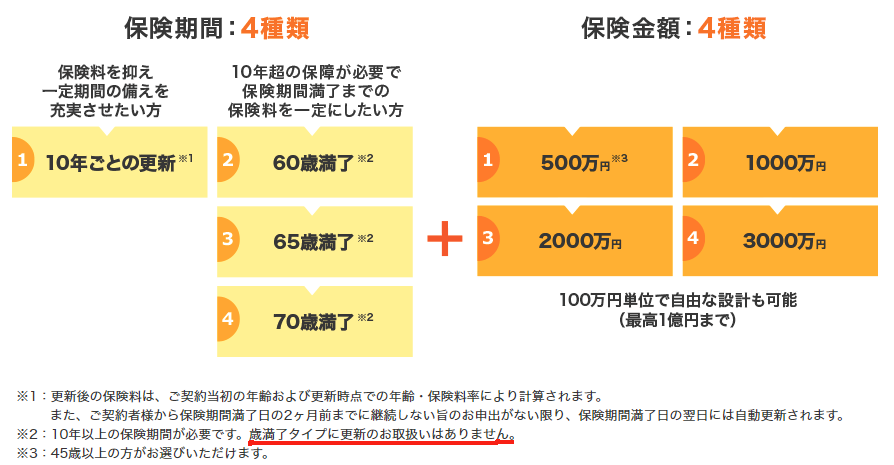

この商品は、保険期間を10年ごと更新していくか5年刻みの年齢を選択することで、保障を厚くしたい期間に的を絞っています。

例えば、子どもが社会人になるまでの教育費のための保障として、メインの死亡保険とは別にかけておくことも可能です。

赤いラインを引いた、小さな文字の注意書きに注目してください。

更新タイプは10年と決まっていますが、年齢選択の場合には55歳までと決めたら55歳まで更新はないとのこと。

これなら、更新のたびに保険料が上がってしまい、いつの間にか保険料負担で家計がピンチ・・・という事態を避けられそうですね。

ネックは血圧の基準にあり!

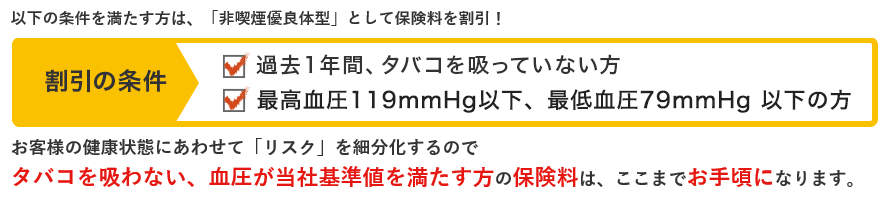

チューリッヒ生命の『定期保険プレミアム』は、健康な人なら保険料が安くなる商品です。

では、「健康な人」の基準は何でしょうか?

チューリッヒ生命の出している健康体の基準は、体重ではありません。

- 非喫煙者であること

- 非高血圧患者であること

この2つです。

(チューリッヒ生命 定期保険プレミアム)

喫煙については、1年間非喫煙者であることが条件です。

これは比較的クリアできる人が多いのではないでしょうか。

最近はタバコ代も高いし、東京オリンピックに向けて飲食店での喫煙も厳しくなっていますしね。

しかし、血圧についてはどうでしょうか?

これ、かなり厳しいラインだと思いますよ。

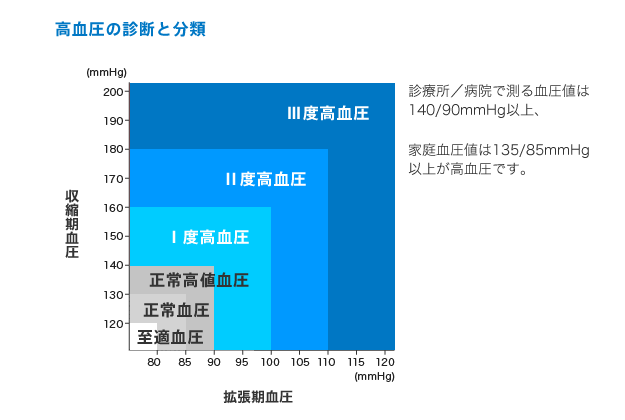

日本高血圧学会の高血圧症の診断基準では、収縮期血圧が140mmHg以上または拡張期血圧が90mmHg以上の場合を高血圧症といいます。

(拡張期だけが高い場合も、高血圧症と診断されます。)

(ファイザー 高血圧の診断基準と降圧目標値 )

チューリッヒ生命では日本高血圧学会の定めている高血圧の定義より、収縮期血圧で20㎜Hg、拡張期血圧で10㎜Hg厳しいラインを定めています。

しかも、この条件は家庭で測定した家庭血圧ではなく、健康診断・人間ドックといった医療機関での血圧の値を基準とします。

つまり、健康診断で不慣れな場所にいって測定した血圧や、医師や看護師を前にしてドキドキして測定した血圧でも、120mmHgを超えたら「アウト!」というわけ。

私達医療従事者は、病院のロビーに置いてある血圧計や、看護師が診察前に測定した血圧をあまりアテにしません。

20~30㎜Hgの血圧は、平気で外的要因で上がってしまうものだから。

もちろん、普段100㎜Hgの血圧の人が医療機関に来たというだけの理由で200㎜Hgにはなりませんから、おおよその指標にはなります。

医療従事者を見ただけで血圧が高くなってしまうことを「白衣高血圧」といいますが、普段病院にかからない健康な人ほどこの傾向があります。

ですから、本当は健康でも健康診断のときの血圧だけが高くなってしまう人も、かなりの数でいるのです。

そう考えると、1年以内の健康診断の血圧を基準にするこのチューリッヒ生命の「非喫煙優良体型割引」は、現実には条件を満たすことが難しいと思います。

では、なぜ血圧が高いと、保険料が高くなるのでしょうか?

また、なぜ血圧は高くなってしまうのでしょうか?

そして、血圧の高いことがなぜ悪いのでしょうか?

血圧というのは、『血管の壁に対して血液が流れるときに内側からかかる圧』のことを言います。

血圧の値を左右する要因となるのは、下の3つ。

【1】心拍出量 :心臓から押し出される血液の量

【2】血管抵抗 :血管が収縮して血流を妨げる状態

【3】血管の弾力:血管の柔らかさ

この中で、加齢とともに確実に状態の悪くなるものがあります。

それは何だと思いますか?

【3】です。

若いときにはゴムホースのように柔らかかった血管が、年を経るとともに土管のように硬くなってしまうんですね。

そして、この弾力は加齢だけではなく、生活習慣によって個人差が非常に大きいのです。

例えば全身の血管をボロボロにしてしまう糖尿病にかかっていると、血管の弾力性は若くても低くなります。

そして、高血圧によって血管壁についた傷にコレステロールが蓄積すると、動脈硬化を起こすと言われています。

動脈硬化症は、様々な病気を引き起こす原因となります。

<動脈硬化が引き起こす病気>

- 狭心症

- 心筋梗塞

- 心不全

- 脳梗塞

- 脳出血

- 閉塞性動脈硬化症(下肢の血流不全による壊疽)

つまり、保険会社は血圧が高い=病気のリスクが高いと予測することで、保険金請求されそうな人(亡くなる・高度障害になる)を排除した分、定期保険プレミアムは保険料を抑えることができるのです。

お得?それとも損? 加入の是非をどう判断する?

チューリッヒ生命独自の「健康体」基準からすると、血圧119㎜Hg未満を満たすためには肥満もだめだし、生活リズムが不規則な人も条件を満たさないでしょう。

10年更新型なら、その間に亡くなるリスクの低い人が加入する(割高な保険料でよければ、基準を満たさない人も加入できます)のですから、保険会社の“勝ち逃げ”になる可能性が高いわけです。

基準となる血圧を、日本高血圧学会のものより厳しくしてあるところがミソですね。

医療的に積極的な治療介入が必要なラインと、病気を起こすリスクが高くなるラインは違うことが、この20㎜Hgの差に現れています。

確かに、厳しい条件です。

しかし、もし条件を満たすことができるなら、月2000円未満程度の保険料は「掛け捨てで入ってもいいかな」・・・と妥協できるラインではないでしょうか。

この金額なら、私のようなひとり親家庭でもハードルが低くなりますので、加入しやすくなります。

これだけで万が一の保障とするにはさみしいと思いますので、基本となる死亡保険に1本なり2本加入した上で、子どもの大学資金のためという目的で加入しておくくらいの方がよいでしょう。

ただし、解約返戻金がないので10年間無事に過ごすことができたとしても、戻ってくるお金はありません。

例えば、冒頭にご紹介した40歳男性で非喫煙優良体型、保険期間・保険料払い込み期間ともに10年間で死亡保障1000万円の場合、月額保険料は1720円です。

10年で、20万6400円です。

この20万円を捨てる代わりに、もしものときには1000万円の保険金がおりて、子どもを無事に大学まで通わせることができる・・・という安心感を得られるのなら、どうでしょうか?

<あなたは加入する?しない? 判断のポイントは、この3つ>

- 非喫煙優良体型の基準を満たす

- 20万円を捨てても、1000万円の安心の方に魅力を感じる

- 現金での預貯金が乏しい

このような場合は、加入を検討してもよいと思いますね。

生命保険とは少し離れますが、個人的には、保険会社がこれだけ血圧とタバコにこだわる点に注目して欲しいと思います。

「保険料を安くする=喫煙と高血圧を除外すれば、死亡・高度障害のリスクが低くなる」ということを、保険会社が膨大なデータから証明したからこそ、このような商品が生まれたはず。

ですから、このプレミアム定期保険に加入するかどうかは別として、禁煙と規則正しい生活を送って血圧を119㎜Hg未満にキープすることが、家族の安心と備えになると考えることもできるでしょう。

あなたは健康割引のきく『定期保険プレミアム』に、魅力を感じましたか?

それとも、条件が厳しくて諦めたでしょうか。

健康って、本当にそれだけで財産ですよね。