チューリッヒ生命 『収入保障保険プレミアム』って、どんな保険?

収入保障保険は、被契約者が死亡した(もしくは高度障害を負った)場合に遺族の生活を支えるものです。

死亡保険が一括で契約した保険金を受け取るのに対し、収入保障保険は毎月給料のように年金形式で受け取れる保険です。

今回はチューリッヒ生命の『収入保障保険プレミアム』について、

- 保険料は割安か?

- 保障内容は満足のいく内容か?

- セールスポイントは何か?

徹底検証していきます!

まず、『収入保障保険プレミアム』がどんな保険なのか、チェックしていきましょう。

参考にしたのは、チューリッヒ生命の公式サイトです。

( チューリッヒ生命 収入保障保険プレミアム )

<『収入保障保険プレミアム』の特徴>

特徴① 健康優良体割引がある

特徴② 年金の受け取り方法が複数のパターンから選択可能

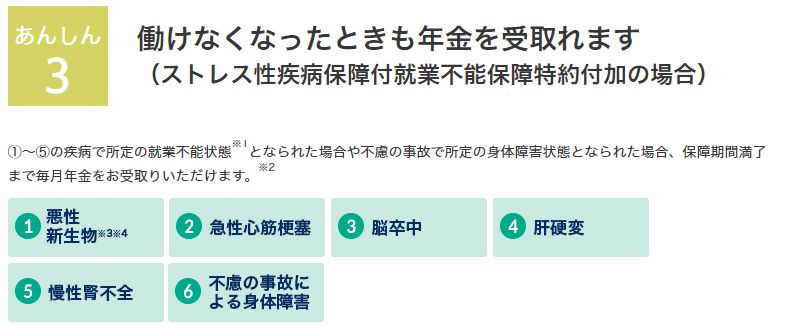

特徴③ ストレス性の病気で働けなくなったとき(就業不能状態)も年金の受取りが可能

(ストレス性疾病保障付就業不能保障特約付加の場合)

では、1つずつそのポイントを確認していきましょう。

まず、チューリッヒ生命に共通する特徴が、独自の基準による非喫煙健康優良体割引。

喫煙の有無と血圧が基準を満たすかどうかで、保険料の負担が大きく変わります。

( チューリッヒ生命 収入保障保険プレミアム )

近年、健康体割引を導入している保険商品が増えてきましたが、チューリッヒ生命はこの基準が特徴的。

喫煙については過去1年の喫煙歴がなければOKなので、厳しいとはいえません。

しかし、血圧に関しては30代でも厳しいかな?という印象を受けます。

一般に治療の必要な高血圧の基準(140/90mmHg以上)ではなく、“健康であること”を基準にした設定になっているのです。

チューリッヒ生命は、非喫煙健康優良体型の基準を下のように設定しています。

- 過去1年以内の喫煙歴なし

- 血圧が最高119mmHg以下かつ、最低79mmHg以下

基準を満たすと、上の図からもわかるように割引率は30%以上にもなります。

これが10年・20年も続くのなら、節約効果は絶大です。

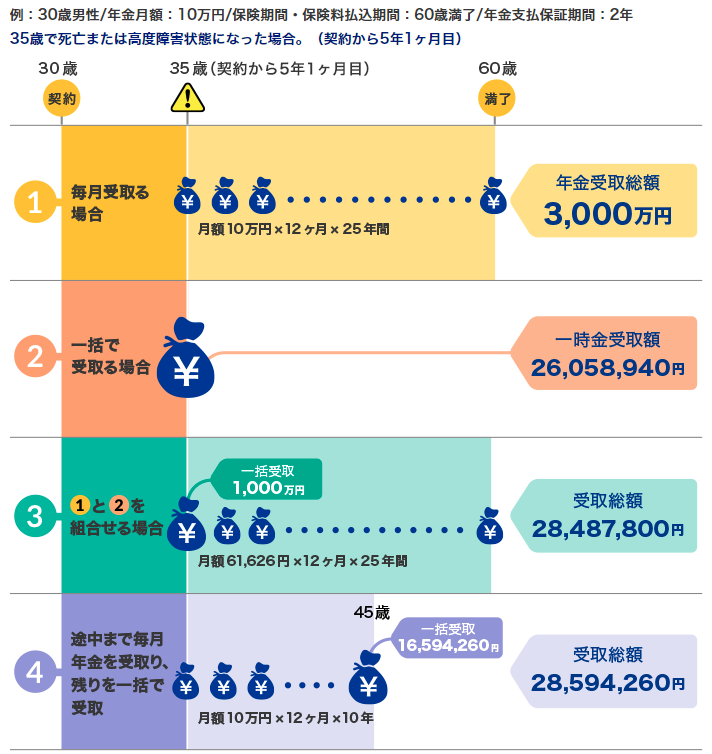

一般に、収入保障保険は亡くなった人が本来働いて得たハズの給与分として加入します。

そのため、保険金として一括で受け取る死亡保険とは違い、年金形式で保険期間まで受け取るのが基本。

しかし、チューリッヒ生命の『収入保障保険プレミアム』は、一括で受け取ることが可能なだけではなく、一括と年金タイプとを併用できるようになっています。

大黒柱(夫)を失った家庭は、いきなり妻が夫並みの収入を稼ぐことは難しいし、遺族年金もすぐには受け取れません。

申請から受給までには、数か月かかるとされています。

夫が亡くなった際に、高額な医療費の支払いがある場合もあります。

高額療養費制度を申請すれば一定額以上は戻ってきますが、それもやはり数か月かかります。

しかし、葬儀をあげたらお寺に払うお布施などはその場で手渡すことが多いですし、高額療養費や遺族年金を待ってはいられません。

このように、公的な制度の活用は、スピードが遅いことに注意が必要です。

『収入保障保険プレミアム』だけの特徴とは言えませんが、一括と年金のタイプを併用し、最初にまとまった金額を受け取ったあとで毎月年金形式で受け取ることができるのはありがたいですね。

( チューリッヒ生命 収入保障保険プレミアム )

そして3つ目。

ストレス性疾患で就業不能状態になったときにも年金が受け取れることに、『収入保障保険プレミアム』の最大の特徴があると言えるでしょう。

繰り返しますが、収入保障保険は被契約者が死亡した場合の保険です。

亡くなった人のお給料分を、遺された家族のための生活費にあてるため。

しかし、生きているけれども治療費にお金がかかったり、仕事ができなくなってしまう状況というのはあるものです。

死亡していないので死亡保険金は受け取れないし、入院していなければ医療保険の入院給付金も受け取れません。

しかし、『収入保障保険プレミアム』には、就業不能状態も年金が受け取れるのです。

( チューリッヒ生命 収入保障保険プレミアム )

ただし、この「就業不能状態」の判断には、一定の基準がありますので注意が必要です。

そう簡単に、毎月10万円の年金が受け取れる・・・なんておいしい話はありません。

チューリッヒ生命の基準は、

『①~⑤の疾病により、それらの治療を目的として入院または医師の指示を受けて自宅等で療養しており、職種を問わず全ての業務に従事できない状態が60日を超えて継続したと診断されたとき』

とされています。

医師が60日以上も働けないと診断書を書くくらいですから、おそらく日常生活にも支障をきたすレベル、もしくは要介護状態であると推測されます。

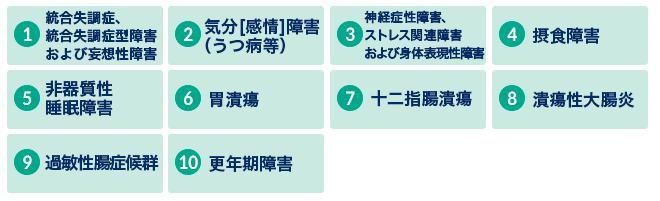

ここで他社にない特徴としてご紹介したいのは、下の病気に対する保障です。

ポイントは、「ストレス性疾患」。

上の①~⑥のような身体的な病気の場合は、採血や画像データによって病気が証明されます。

しかし、精神的な病気の場合は個人の訴えによるものが大きいので、客観的なデータを得られません。

そのため、精神疾患は公的な障害年金の請求も難しく、民間の生命保険として保障してくれる商品はかなりレア。

それもうつ病や統合失調症だけではなく、更年期障害まで含んでいます。

( チューリッヒ生命 収入保障保険プレミアム )

命に直接関わらないとはいえ、更年期障害の重い人は実際にこれまでと同じようにバリバリと働くことができないことも事実ですから、対象疾患が広いのは素直に喜んでおくべきではないでしょう。

他にも、難病指定されている疾患である潰瘍性大腸炎までストレス疾患に含まれていることには、個人的に驚きましたね。

(逆に考えると、他の保険商品では潰瘍性大腸炎による保障は受けられないということなのでしょうか)

気になる保険料は?これだけの保障がついたらいくらになる?

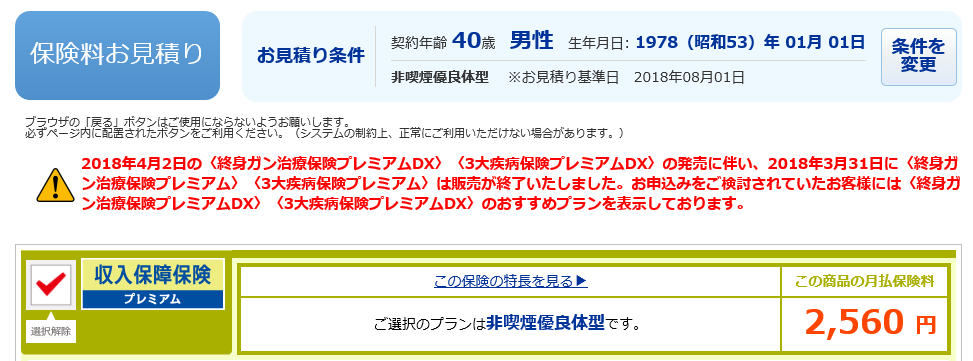

では、『収入保障保険プレミアム』の毎月の保険料は、いくらになるのでしょうか?

40歳男性で非喫煙優良体型割引の対象として、シミュレーションしてみました。

<シミュレーション条件>

保険期間 :60歳満了

保険料払込期間 全期払:60歳払込満了

年金支払保証期:2年

収入保障年金(死亡)月額:10万円

高度障害年金月額:10万円

(チューリッヒ生命お見積もりシミュレータ)

毎月、2,560円という結果になりました。

これで60歳まで、自分にもしものことがあったら家族は毎月10万円受け取れるのですから、安心料としてはかなり安いと言えるのではないでしょうか。

外出先での飲み物代やコンビニでのこまごました支出だけでも、月に2,500円以上かかっている人もいるのでは?

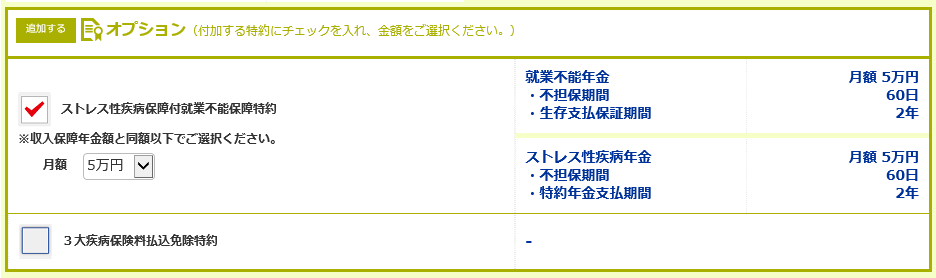

ただし、この2,560円という保険料は、上でご紹介した最大の特徴であるストレス性疾病保障付就業不能保障特約を付けていない金額。

ですから、純粋に死亡時の年金のための保険料ですね。

せっかくですから、この就業不能に対する保障も付けてみましょう。

オプションのストレス疾病保障付就業不能保障特約をチェックしてみると、金額は大きく変わりました。

2,500円ならいいかな・・・と思える金額も、4,300円となると少しためらってしまうのでは?

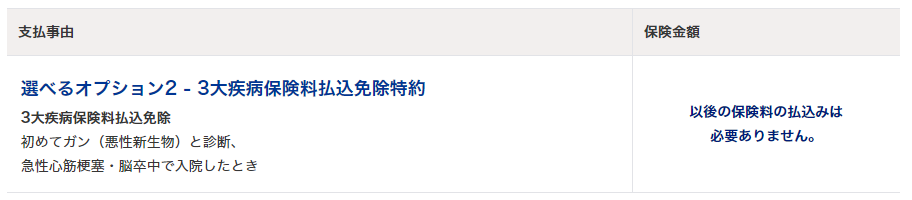

更にもう一つのオプションである、三大疾病保険料払込免除特約も付けて試算してみましょう。

これは、がん・脳卒中・心筋梗塞で入院治療を受けた場合に、以後の保険料の払い込みを免除しますよ、というもの。

(チューリッヒ生命お見積もりシミュレータ)

こちらは、ストレス疾病保障付就業不能保障特約に100円UPするだけで済みました。

ちなみに、3大疾病保険料払込免除特約だけを追加した場合は、2,630円となりました。

シンプルな契約なら2,560円のものが、オプション次第で4,475円。

40歳から60歳までの20年間の保険料の総額は、45万9,600円もの差になります。

2,560円で済む保険を、保障の範囲を広げて4,475円も払うべき?

そもそも、遺族年金などの公的年金があるのに、死亡保険とは別に収入保障保険にまで加入すべきなのでしょうか?

となってきますね。

いくら『収入保障保険プレミアム』に

- 就業不能保障(ストレス性疾患も対象)

- 三大疾病保険料払込免除

があったとしても、特約を付けなければその保障は受けられません。

シンプルな収入保障のみにするか。

収入保障+就業不能保険までつけるか。

月額100円で、払込免除特約をつけるか。

さあ、あなたはどうしますか?

『収入保障保険プレミアム』に加入するなら、ここがポイント!

ここまで、『収入保障保険プレミアム』の保障内容と、保険料についてお伝えしてきました。

もしあなたが加入しようかなと思ったのなら、少し注意しておくべきポイントがあります。

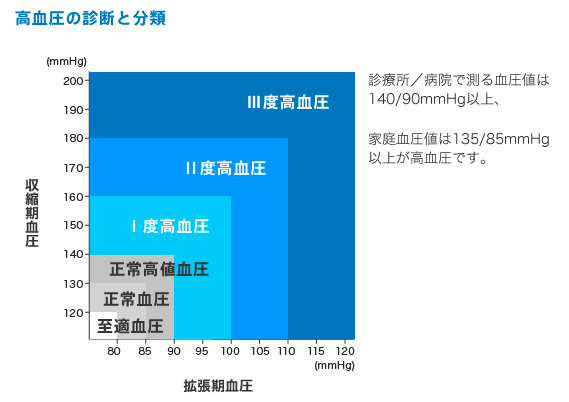

同じチューリッヒ生命の死亡保険である定期保険プレミアムでもお伝えしましたが、『収入保障保険プレミアム』は非喫煙者優良体型の保険料はかなり安くなりますが、血圧の基準値がかなり厳しいのがネック。

高血圧の基準は、上(収縮期血圧)が140で下(拡張期血圧)が90mmHg以上。

一方、『収入保障保険プレミアム』の健康の基準は、上が120で下が90mmHg未満。

(ファイザー 高血圧の診断基準と降圧目標値 )

『収入保障保険プレミアム』は、基準を満たさない「標準体型」だった場合、保険料は他の会社と比べても割高になります。

割引率が33%というのは、もとの保険料水準が高いこともあるわけ。

数字のマジック、魅せ方ですね。

ただし、『収入保障保険プレミアム』は“やさしい”面ももっています。

それは、3大疾病保険料払込免除特約の条件です。

就業不能時の年金支給の条件は、60日以上の就業不能状態を医師の診断書で証明する必要がありました。

しかし、毎月の保険料負担をゼロにしてくれる3大疾病保険料払込免除特約は、日数の制限はありません。

( チューリッヒ生命 収入保障保険プレミアム )

少なくとも、『収入保障プレミアム』商品説明ページでは、この3大疾病にかかったときの表しか見つけられませんでした。

- がんなら診断された時点

- 心筋梗塞と脳卒中は入院したら

これで保険料免除の基準になるのであれば、かなり条件はやさしいと感じられます。

そもそも心筋梗塞と脳卒中になりそうな人が加入しにくい保険商品だから、基準が甘いのではないでしょうか。

『収入保障プレミアム』は、標準体の場合の保険料は比較的割高なので、加入するのは非喫煙優良体型の人が多いと推測されます。

高血圧診断の基準よりも低い基準を満たした人なら、3大疾病にかかるリスクも少ないのではないでしょうか。

そう考えると、他社の血圧の基準が140㎜Hgなのに対しチューリッヒ生命が120mmHgでもおかしくないのかも?

この基準を満たす時点でリスクの低いことが統計的に証明されているようなものですから、収入保障保険自体が不要と考えることもできます。

収入保障保険に加入するのなら、自身の健康状態や今後のリスクも考えて加入を検討すべき、となるでしょう。

また、妻もキャリアを継続しているのなら、それも立派な保険です。

妻自身の収入に加え、もし夫が死亡してひとり親家庭になったとしても、死別の場合には離別とは違って遺族年金を受け取ることができます。

幅広い方向から検討した上で、収入保障保険に加入することを決めたのなら、条件は厳しくても保険料の安いチューリッヒ生命の『収入保障保険プレミアム』は価値アリ、と言えそうですね。