気管支喘息は、子供の病気というイメージがありませんか?

確かに、小児喘息と診断された子供さんが中学生くらいで症状が軽くなり、成人してからは全く治療を必要としなくなることはよくあります。

しかし、喘息そのものは子供の病気ではなく、むしろ成人発症の患者の方が多いことをご存知でしょうか?

喘息は子どもに限った病気でなければ、死に至る病気でもあるのです。

喘息患者は、日々自分の健康状態に不安を抱いています。

実際、ちょっとした風邪をきっかけに重症肺炎となって入院したり、死に至ることがあります。

喘息患者は感染症に対するリスクが、非喘息患者よりも格段に高くなります。

ですから、病気のコントロールはもちろんのこと、生命保険に加入して入院や死亡時の保障を受けられるように備えておくことは重要です。

しかし、生命保険の新規加入には高い壁が存在します。

喘息はアレルギーを素因に持つ「体質」の問題であって、一生お付き合いしなくてはならないものだから。

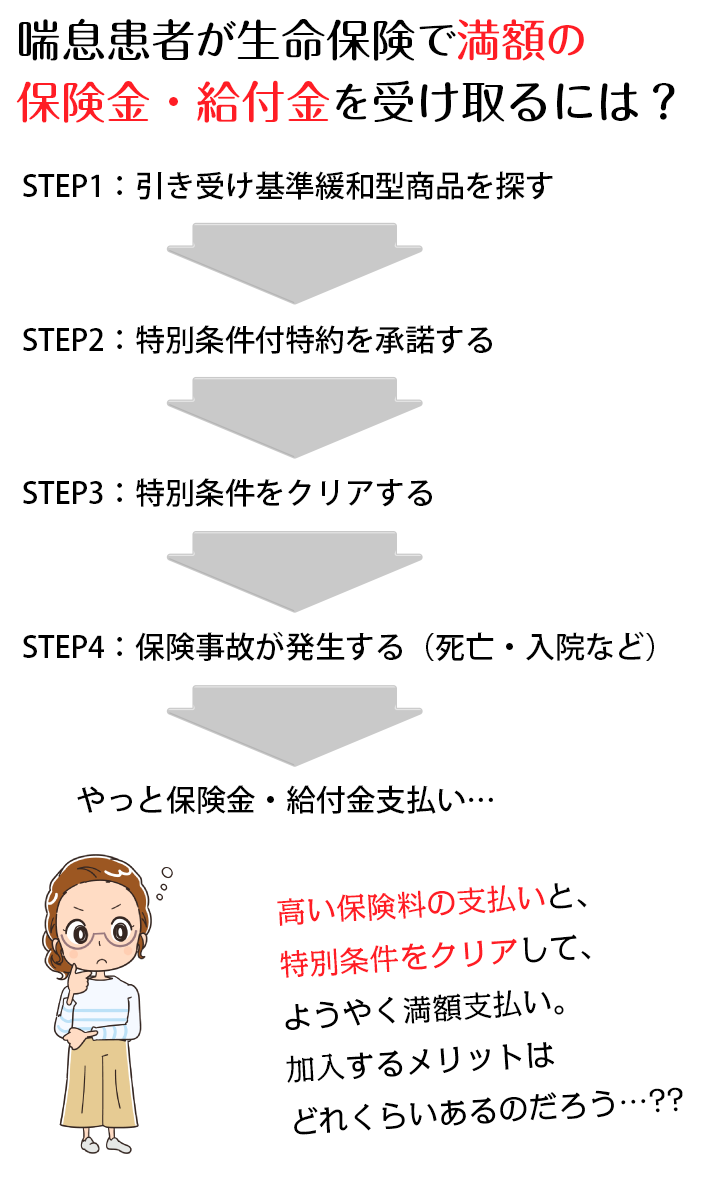

喘息患者が生命保険に加入する際に避けられない下記の2点

- 特別条件付き契約

- 引き受け基準緩和型商品

この条件をクリアすれば入院時には入院給付金が受け取れますし、死亡時には死亡保険金を家族(遺族)が受け取ることができます。

私自身の新規契約時の条件を例に、喘息について学びながら考えていきましょう。

喘息は、子供の病気!?喘息があると、どうなるの?

今までちらほらお伝えしてきましたが、私自身も喘息患者。

成人発症の典型例です。

社会人1年目で発症し、その年の冬に肺炎まで起こしたことで喘息と診断され、治療を開始しました。

わかっているようでわかっていないのが喘息。

喘息というのは、どのような病気なのでしょうか?

製薬会社のアステラスとアストラゼネカによる『喘息(ぜんそく)の正しい知識と治療についての総合サイト』で、わかりやすく説明されています。

チェンジ喘息! 喘息(ぜんそく)ってどんな病気?

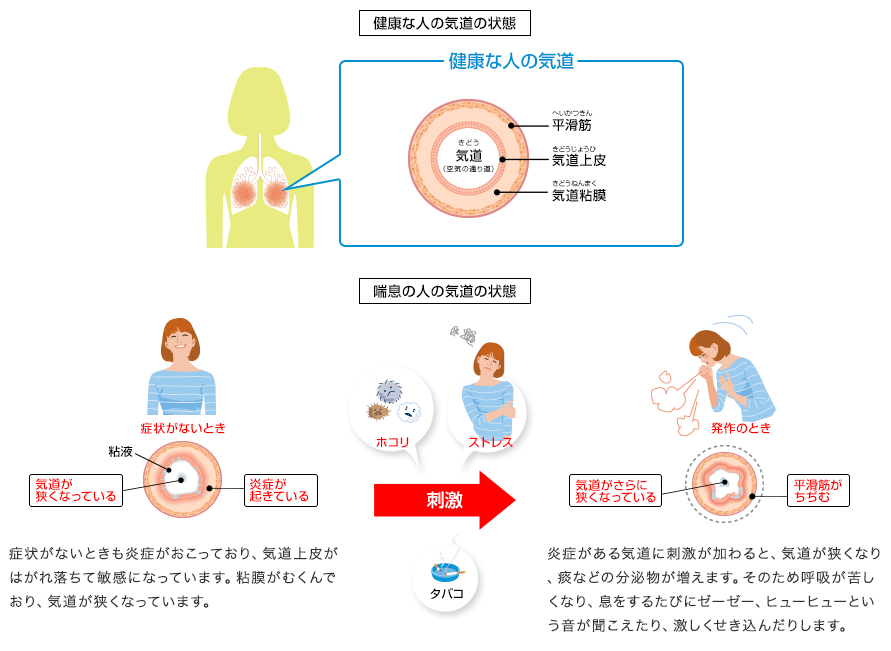

こちらにもあるように、喘息の患者さんは、気道の慢性的な炎症を起こしています。

発作のないときでも。

発作を起こしているときには炎症がひどくなって気道の狭窄に加えて痰が増え、さらに空気の通り道が狭くなります。

また、喘息の特徴として、炎症を起こすたびに壁が厚くなる「リモデリング」という現象が起こります。

リモデリングが起こると、次第に気道の内腔が狭くなり、軽い風邪や少しホコリに接触しただけでも発作が起こり、呼吸状態が悪化します。

この現象は不可逆的で、一度厚くなった壁は元に戻りません。

(Astellas AstraZeneca チェンジ喘息!より)

喘息治療には、根治的治療法がありません。

治すことが最終目標ではなく、健常人と同じ生活を送ることができること、慢性的に炎症を起こしてはいるものの、発作を起こさないようにすることが治療のゴールです。

つまり、「一生お付き合いする病気」なのです。

生活習慣病の体重コントロールのように、強い意志をもっていれば予防できるとは限りません。

どうしても何かしらの風邪をひくことはあるし、ときにはそれがインフルエンザだったりすると、重症肺炎を起こして死んでしまうかもしれません。

喘息は、努力しても解決することができない「体質」の問題。

だからこそ、日々の予防と同時にもしもの備えが必要なのです。

喘息発作で死亡する「喘息死」

喘息があっても、世界的に活躍しているスポーツ選手はたくさんいます。

二大会連続で金メダリストに輝いたフィギュアスケートの羽生結弦選手は、喘息患者として知られています。

同じスケートの世界では、スピードスケートで長野五輪金メダリスト、清水宏保さんもそうですね。

羽生選手はよく、マスクを着けている姿がテレビに映りますよね。

おそらく、顔を隠すためだけではなく、喘息にとって大敵の感染症から身を守り、喘息をコントロールするためでもあると推測されます。

フィギュアスケートは美しさの反面、非常に激しいスポーツです。

羽生選手の例からもわかるように喘息の患者だって運動はできるし、むしろ病気のない人よりも高いパフォーマンスを発揮することができます。

しかし、喘息だと生命保険の加入は非常に厳しくなります。

後で触れますが、加入できたとしても条件付きの引き受け基準緩和型商品に限定されることが多いですね。

なぜでしょう?

それは、時に急性増悪をきたして死亡する「喘息死」に至ることがあるからです。

喘息死という言葉自体、初めて耳にした方もいるのではないでしょうか。

医療が進歩し、喘息死は年々減少しています。

喘息の治療薬は、この20年で素晴らしい変化を遂げました。

それでも喘息死がゼロにならないのは、喘息に対する認識や知識の不足によるものが大きいのです。

そこで、厚労省も喘息死を防ぐための活動をしています。

その名も「喘息死ゼロ作戦」。

厚労省発表の喘息死ゼロ作戦の実行に関する指針によると、

『成人喘息死では、発作開始後1時間以内が13.6%、3時間以内と合わせると29.7%となり、急死が多い。

発作から死亡までの状況は、突然の発作で急死が29.8%、不安定な発作の持続後の急死が16.2%、不連続な発作後の急死が17.2%で、重い発作で苦しみながら悪化して亡くなる(21.2%前後)よりも圧倒的に急死が多い。しかし、喘息死の解剖による検討では、臨床的には急死でも気道では慢性に炎症が存在し、

悪化した結果であることが示されている。

すなわち日常の喘息の管理が不十分な状態で生活していることが、喘息死を来すような重篤な発作を誘発する原因であるとされている。』

とあります。

(厚労省 喘息死ゼロ作戦の実行に関する指針より)

喘息死ゼロ作戦の実行に関する指針は2006年までの統計をもとに出されたものですが、医療の進歩している現代でも、まだ喘息発作で亡くなる人が大勢いることに驚かされます。

2004 年の死亡者数は 3283 人と年間3000人を超え、ようやく2006年で2778人と3000人を割りました。

そして、喘息で亡くなる人の特徴としては、急激な変化による急死が多いということです。 生命保険会社は、契約者が死亡すれば保険金を支払うことになります。

だから喘息の人は、保険会社にとってリスクの高い契約者となるです。

しかし、後半部分を読んでみると、喘息死は喘息の急性増悪によるものであっても、気道は慢性的な炎症があったと書いてあります。

ということは、日頃からコントロールしていれば喘息死を防ぐことができるとも言えるのではないでしょうか?

2年間治療を受けていないこと”…この条件、おかしくないですか!?

喘息は一生もののお付き合い。

そして、急激に病状が悪化して喘息死(=急死)を起こす可能性がある病気です。

だからこそ、生命保険の加入を考えて欲しいところです。

いきなり何かしらの感染症を起こして亡くなってしまうと、遺された家族のための預貯金を貯める間がないかもしれないから。

ところがここで、

「喘息患者だからこそ加入したいのに、喘息患者は加入を制限される」

事実にぶつかります。

『3~5つの簡単な告知項目(質問事項)の答えがすべて「いいえ」であれば、現在喘息で治療中・投薬中の方でもお申し込みいただける商品となっています。』

という具合にね。

喘息患者が新規に生命保険に加入するには、条件があるのです。

その条件としてあげられるのが、

- 2年以内に治療を受けていない

- 1年以内に入院・手術がない

根治することのない喘息治療を2年もドロップアウトしていた人が、本当に健康であると言えるのでしょうか?

喘息が治ったのと、喘息治療を放棄しているのでは、全く意味が違うのですけれど。

2年間治療をしていない間に、リモデリングが進んでいるかもしれません。

発作を繰り返して、リモデリングで高度に気管支の壁が肥厚した状態で感染症にかかったら・・・?

それこそ急死、まさに突然死に至る可能性は高くなります。

もし喘息なのに2年間治療を放棄してめでたく(?)生命保険に加入した患者は、継続的に治療を受けてコントロールしていた人よりも、医学的には入院する可能性が高くなるといえます。

普段から治療していた人なら、一時的に調子が悪くても内服ステロイドで自宅療養すれば、ある程度は乗り切ることができます。

しかし、2年以上治療を放棄してコントロール不良の人では、ちょっとした風邪やホコリとの接触が、重積発作につながることもあるからです。

そう考えると、生命保険会社の提示している「喘息患者が契約するための条件」は、理にかなっていないのでは・・・?

本当に生命保険に入ったらリスクの高い人間は、一体どちらなのでしょうか。

“高い保険料”に“特別条件”…喘息患者が生命保険に加入するメリットは?

- 厳しい条件がつくこと

- 加入できる商品が限られること

持病があっても加入できる生命保険のことをまとめて、「引き受け基準緩和型」といいます。

残念ながら、保険会社のほうはリスクの高い契約者を抱えることになるので、保険料は割高になります。

引き受け基準緩和型でなくても、呼吸器に関するケースに関しての保障を受けない「部位別不担保」をつける方法もあります。

しかし、部位別不担保にしてしまうと加入の意味がなくなるので、私は個人的に選択肢から外しています。

また、保険金支払いに対して加入者個人に特別に条件を付けた上で加入するものを、「特別条件付契約」と言います。

特別条件による保険金・各種給付金の支払割合(削減割合)は、各生命保険会社が定めます。

生命保険は、オーダーメイドです。

基本的な保険商品は存在しますが、加入者の健康状態や病歴によって、契約に特別事項を盛り込んでいきます。

私が最初に生命保険に加入したときは喘息と診断される前だったので、すんなり契約することができました。

しかし、喘息と診断されたあとは、選択肢が少ない上に保険料は割高。

さらに、死亡保険金の支払いに3年間の条件が付けられました。

喘息の診断後、生命保険に加入したときに付けられた条件は、下の通り。

- 死亡保険金の削減

- 契約日から3年間

<死亡保険金支払い割合>

第1年度:2.5割

第2年度:5.0割

第3年度:7.5割

つまり、毎月1万円以上の保険料を支払っているにもかかわらず、3年間は死亡時に満額の1000万円が受け取れないのです。

(初年度は250万円‼)

健康状態が心配でいつ死ぬかわからないから生命保険に入っているのに、これでは死ねません‼

(そのおかげで健康に留意するようになるなら、それはそれでよいのですけれど。)

コントロールさえつけば日常生活に困らない喘息が、こんなに世間的には不利といいましょうか、弱者となるなんて思ってもいませんでした。

私が付けられた特別条件については、「病気があると、生命保険の加入は不利!!」~実際の生命保険関連の事例09~でお伝えしていますので、そちらも参考にしていただけるといいかなと思います。

喘息患者が生命保険に加入して満額の保障を受けるまで、ずいぶん長い(まわりくどい)道のりです。

3年にわたる保険料削減の条件を付けられた上に、割高な保険料を支払わねばなりません。

生命保険の基本となる死亡保険だけでも、イタイ保険料負担です。

そこで私は、喘息治療の根本である免疫力を下げないこと・体調コントロールを強く意識することにして、医療保険の加入を辞めました。

インフルエンザなどのときは、「災難」としか言いようがないかもしれません。

しかし、コントロールがついていれば、入院せずに自宅療養で済む確率の方が高いと判断したからです。

喘息だからしょっちゅう入院する・生命保険のお世話になる、とは限りません。

私達患者は、割高かつ特別条件を受け入れた上で生命保険に加入することのメリットを、よく考える必要がありますね。

我が家はひとり親家庭で小学生の子どもがいますから、絶対に死亡保険は外せません。

本当は医療保険や収入保障保険も入っておきたいし、定年後は働けるかわからないから個人年金も考えておきたい・・・と、キリがありません。

病気があるからこそ不安なのですけれど、病気があるからこそ、人一倍健康に留意して生活するようになります。

将来不安から、お金も堅実に貯めておこうという気になります。

そう考えると、実は健康な人よりも私達喘息もちは、リスクを少なく抑えられるのかも?

持病からの不安でやみくもに加入するのではなく、必要な保険にしぼって保険料負担を減らすことも考えたいところです。

保険料に圧迫されて今・現在の生活が成り立たなくなるようでは、本末転倒ですから。

特別条件をクリアした3年目、もちろん今死ぬとは思ってはいませんでしたが、ホッとしたのを覚えています。

これで何とか、子どもに1000万円は遺すことができる・・・と。

私のプランは、今加入している死亡保険を子どもが独立して【解約返戻金>総払込額】になったところで解約し、現金化すること。

保険金請求されることがないよう、これからも体調管理に一層気を引き締めていくつもりです。(*^^*)