うつ病で生命保険が受け取れるか?

以前、職場の同僚が親の睡眠薬を代理で処方してもらっていたケースをお伝えしました。

同僚は新規で生命保険に加入したかったのですが、睡眠薬の処方が原因で引受拒否されてしまいました。

生命保険会社は、精神疾患を有する人の新規加入や給付金の支払いには、厳しく条件をつけています。

睡眠薬の処方だけで新規加入が拒否されてしまうのですから、本当にうつ病の場合には給付金を受け取ることができるのでしょうか?

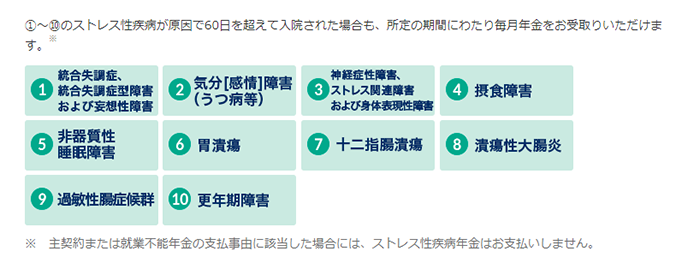

チューリッヒ生命に、うつ病で働けなくなったときにも毎月年金のおりる収入保障保険プレミアムという商品があります。

この収入保障では、下記のストレスに起因する病気による就業不能に対しても年金がおりるとのことで、②にうつ病が含まれていますね。

<チューリッヒ生命 収入保障保険プレミアム >

公式サイトより

すごーい!と思いましたか?

この保険のポイントは、かっこでくくってある「ストレス性疾病保障付就業不能保障特約付加の場合」にあります。

つまり、この特約をつけなければ年金は受け取れないということです。

画期的な商品のように思いますが、逆に考えればそれだけストレス性疾病を保障してくれる収入保障保険がないということでしょうか。

医療保険に加入していれば、うつ病で入院した場合には入院期間に相当する入院給付金が受け取れるでしょう。

医療機関が入院を認めているということは、「病気である」証明にもなる上に診断書に「うつ病」と書かれていれば認められることが多いでしょう。

精神疾患の難しい点は、医師でさえ「なりすまし」を完全に見破ることができないことです。

心療内科や精神科病棟では、患者の深層心理に影響するような関わりは、看護師でも行いません。

医師との信頼関係によって成り立つものなので、消化器や整形外科といった科と違い、診察室には看護師が不在であることが多いのです。

うがった見方をすると、医師のみを“騙す”ことができれば入院もできるし、診断書も作成してもらうことができるのです。

しかし、いくら巧妙に演技したとしても心療内科の入院で何か月にもわたることはごく稀ですから、何か月も入院給付金を受け取ることはまずありません。

だからこそ、自宅療養中で就労不可能な期間の生活費が困るのです。

収入保障保険に加入している場合はダメ元で請求するのでしょうけれど、上述した通り精神疾患に対する特約をつけていないと認められないことが多いのです。

アフラックの給与サポート保険では下記の通り、うつ病が対象外であることを明記しています。

※精神障害や妊娠・出産などを原因とする場合を除きます

※就労困難状態に該当している場合

つまり、うつ病による保障は受けられない上に「就労困難状態」という判断もアフラック独自の基準によるものであり、他の身体疾患でも保障されない可能性が高いと言えるのです。

世間に受け入れられない・・・これが一番、苦しいのです

特約付の収入保障保険にわざわざ加入している人が本当にうつ病にかかる可能性が、どれだけあるでしょうか?

それを考えると、うつ病による生命保険の給付金は、入院中だけ受け取れればラッキーと言わざるをえませんね。

うつ病というのは「まさか」と思うような強気の人でも、ちょっとしたことをきっかけに発症してしまいます。

仕事で担当部署や上司が変わったり大きな失敗をしてしまった場合、プライベートでは夫婦間や家族間の問題などもきっかけとなることがあります。

私が心療内科病棟に勤務していた時、自分の担当部屋に看護学校時代の先生が入院していたことがあります。

近くの国立大学の先生が英語の講師として授業に来ていたのですが、私はその先生の授業がすごく楽しかったので、ベッドで寝ている姿を目にしてショックを受けました。

食事とトイレ以外は目を閉じたまま全く動かないのです。

私の知っている先生とは全くの別人で、死んだ魚のような目をしていたことを覚えています。

別のうつ病の患者さんは、入院加療によって状態が落ち着いてめでたく退院したその日に、自宅で首を吊りました。

うつ病というのは入院していないから大丈夫とか、ご飯が食べられるから調子がよくなっていると思ったら間違いなのです。

むしろ少し行動する意欲の出て来たときが、一番怖い。

このような本当のうつ病の患者さん達を看て来た私は、その怖さが身に染みています。

しかし、一般の人はうつ病と聞くとどのようなとらえ方をするでしょうか?

「本当に病気なのか」と疑ったり、少し調子がよいときに外出しているのを見かけたら「やっぱり仮病だ」と思うのではないでしょうか?

うつ病は生命保険会社だけではなく、周囲の人間(ときには家族すら)も受け入れてもらうことが難しい病気です。

世の中にはうつ病のフリをしてお金を受け取ったり怠けたりする人がいるのは事実ですが、骨折などのように理解が得られない、それが一番苦しいのです。

生命保険よりも受け取れる可能性が高い!? 救世主的な公的保障とは?

収入保障保険に加入している人は、そう多くはないと思います。

なぜなら、死亡保険や医療保険・子ども保険に加え、自動車の任意保険・火災保険など、「保険」と名の付くものに毎月何万円もかけているから、一般の家庭ではこれ以上の負担が厳しいのです。

仮に加入していたとしても給付金・年金を受け取れないとなると、もしうつ病で仕事ができなくなった場合にはどうしたらよいのでしょうか?

民間の生命保険で保障しないものだからこそ、ここは公的保障に頼りたいところです。

うつ病になったときに受けられる公的保障は、存在するのでしょうか?

安心してください、あります(*^-^*)

障害年金です。

(場合によっては労災の適応もありますが、今回は省略します)

障害年金には老後に受け取る年金と同じように、「障害基礎年金」と「障害厚生年金」とがあります。

自営業者は障害基礎年金の1階部分のみ、会社員の場合にはこれに加えて障害厚生年金の2階建てで受け取ることができます。

障害の等級に応じた受給要件の規定がありますから、医師の診断書1通で済むほど簡単なものではありません。

申請には用意する類も多く、個人で年金事務所に行ってもなかなか通らないケースが多いと言われています。

また、うつ病の場合は本人が年金事務所に行こうとか書類を書こうという気力の起きない状態です。

そこで家族が代理申請をすることが多いのですが、その場合に心強い存在となるのは、社会保険労務士です。

通常は接点がないかもしれませんが、社会保険労務士は障害年金の申請を代行する資格をもっています。

個人で開業していることが多いので、そこら中に看板を見つけることができると思います。

ただし、医療分野で科が分かれているように、社会保険労務士も得意な分野と不得意な分野があり、障害年金について対応していない事務所もあります。

これまでにもお伝えした通り、精神疾患の認定は検査データによる裏付けがないため、診断が難しいこともあります。

躁状態とうつ状態を繰り返す躁うつ病の場合、実は躁のときの方が危険なこともあるのですが、行動力に溢れてエネルギッシュな状態ではなかなか障害と認められません。

また、障害厚生年金は3級からでも受け取れるのですが、傷害基礎年金は2級にならないと受給できないので、3級と2級には大きな違いがあります。

自営業者では、3級の場合には障害年金の対象にはなりません。

ですから、公的保障が必ず受けられるかといえばそうではありません。

しかしうつ病に関していえば、民間の生命保険で対応するよりも公的保障を頼りにした方が勝算は高いと言えそうです。

知らないということが、どれだけの経済的マイナスになるか

生命保険で保険金がおりなかった・・・とガックリすることはありません。

日本では、公的社会保障で救われることもあるのです。

ただし公的社会保障は、自分から行動しなくてはなりません。

障害年金に障害基礎年金と障害厚生年金の2種類が存在することや、その受給要件となる障害の等級が違うことも、知らない人は知りません。

ダイレクトメールのように、黙っていても受け取れる公的保障はありません。

困ったときにはどんな制度があるのか、どこに相談にいったらよいかを知らなくては、対象となる状態でも保障を受けられないのです。

もしもの事態に陥ったときに助けてくれるのは、生命保険だけではありません。

どのような公的な保障があるかを理解した上で、それだけでは不足する部分に対して生命保険をかければよいのです。

(どんな保障があるのか全くわからないというのであれば、平成24年番厚生労働白書P34「国民生活を生涯にわたって支える社会保障制度」を読むことをお勧めします。)

ときにはどの公的保障にもヒットしないグレーゾーンにはまってしまうこともありますが、もしものときに頼れるものがどれだけあるか、日々アンテナを高くして情報収集しておきたいですね。