セカンドライフは、これから何年?

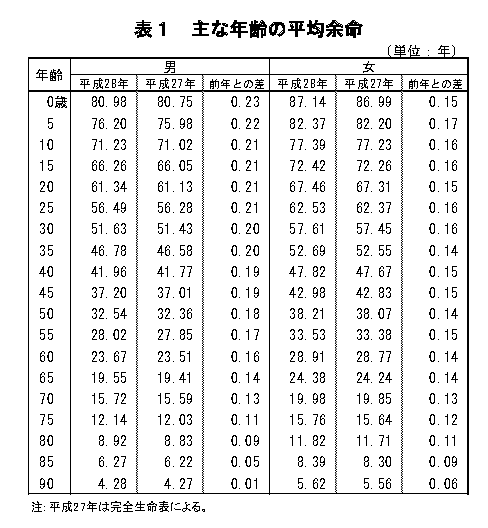

厚労省の発表した平成28年簡易生命表によると、男性の平均寿命は80.98年、女性87.14 年です。

今65歳の場合は下の表にある通り、男性19.55年・女性24.38年この先生きることになります。

(厚労省 主な年齢の平均余命 より)

近年は長寿の人はものすごく長寿ですし、生活習慣病から40代や50代で亡くなる人もいます。

平均余命は確かにある程度の推測になるのですけれど、100歳でも歩ける人と50歳で亡くなったり寝たきりの人もいると思うと、この平均化した数値をうのみにするわけにはいかないと私は考えています。

今年、あなたは65歳で定年退職しました。

平均余命的にはあと約20年生きるので、その分の生活費を用意しておけばよいと考えることができます。

しかし、あなたが「ご長寿グループ」に入った場合、この期間が倍になることも考えられます。

医療の現場で働いていて、人の亡くなる年齢の広がりといいましょうか、差が広がっていることをひしひしと感じています。

親が生活習慣病の息子に先立たれるケースも、稀とは言えなくなりました。

先日も、アルコール性肝硬変から食道静脈瘤が破裂して吐血し、自宅から救急搬送されてきた40代の男性の付き添いは、高齢の母親でした。

このお母さんは、杖はついていたものの、身の回りのことは自分でできる方。

恐らく男性は1か月も持たない命であり、お母さんは息子を先に見送ることになるだろう・・・と、救急車を受け入れながら複雑な気持ちになりました。

医療が進歩する一方で生活習慣病で命を落とす人も多く、平均余命・平均寿命をどのくらい自分に当てはめて考えたものか、難しい時代になっています。

そうなると、私達は定年したあとのセカンドライフを、どのくらいの期間があると見越して生活していけばよいのでしょうか?

老後の勝ち組は、現役時代の働き方で決まる?

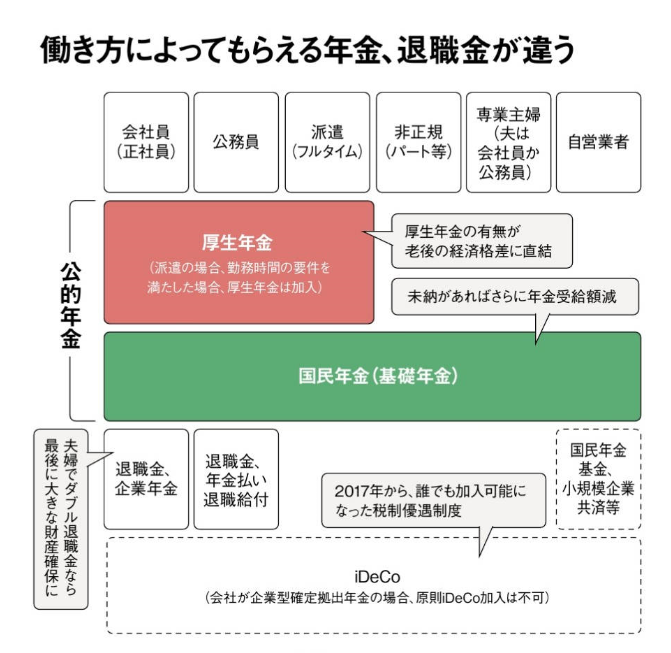

老後の生活を支えてくれるものといえば、年金ですね。

まずは年金の基本構造と、定年退職時に受け取れるお金について復習しましょう。

(PRESIDENT 2018.5.14 定年後の年金格差の現実(Amazon) より)

年金と一口にいっても、国民が皆同じ金額を受け取れるのではありません。

基本となる国民年金ですら、それまでの納付状況によって金額は違います。

少なくとも言えることは、老齢基礎年金は最大でも年額77万9300円(平成30年4月現在)

だということです。

過去に保険料の未納や免除された期間があると、給付額はこの金額から減額されます。

(とても大切なことなので、老齢基礎年金・老齢厚生年金の詳細は日本年金機構のホームページで確認してくださいね。)

老齢厚生年金に至っては、更に計算方法が複雑で、

- 報酬比例部分

- 経過的加算

- 加給年金

を計算することで支給額が決定します。

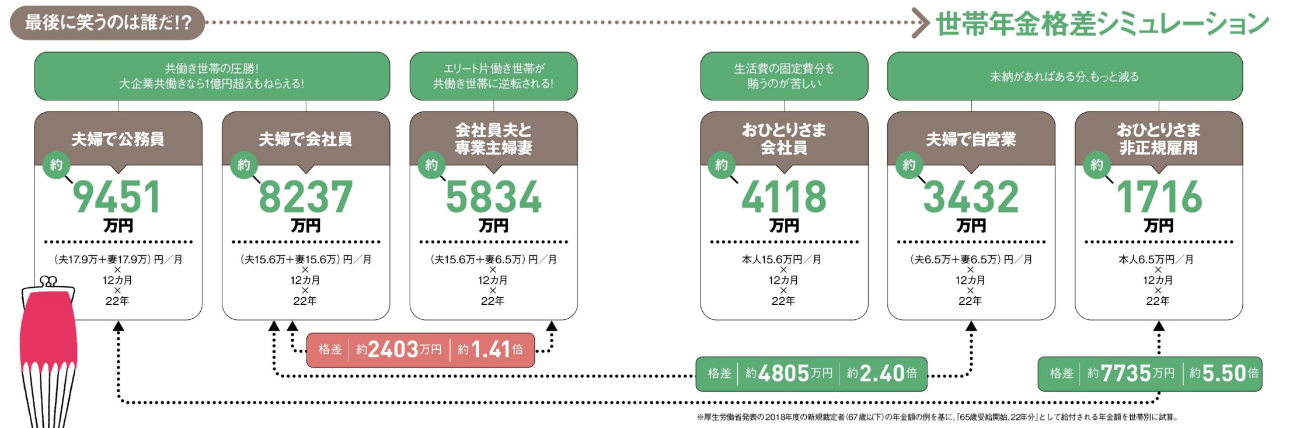

この年金制度において、勝ち組と負け組が存在することをご存知でしょうか。

元気だけどのんびりとした老後を送っている高齢者と、持病を抱えながらも毎日現役世代並みに働いている高齢者が存在するのは、この年金の支給額に差が生じていることが大きいでしょう。

雑誌PRESIDENTが特集した「定年後の年金格差の現実」によると、非正規雇用のおひとり様と夫婦で公務員を全うした人とでは、年金支給額は22年間受け取ったとして1716万円に対し9451万円と、5.5倍となる7735万円の差があります。

厚生年金も含めて毎月30万円以上受け取るのと、6.5万円の基礎年金だけを受け取るのでは、老後の生活は大きく変わってしまうのです。

(PRESIDENT 2018.5.14 定年後の年金格差の現実 (Amazon)より)

定年後の生活はわからないこと、“?”ばかりです。

- 毎月いくらの年金がもらえるのか?

- どのくらいの医療費がかかるのか?

- どのくらいの期間、自分は生きるのか?

- どのくらいの期間、自分は働くことができるのか?

- どのくらいの期間、身の回りのことが自分でできるのか?

- どのくらいの期間、自宅で過ごすことができるのか?

少なくとも、今30代の私が将来老齢基礎年金を年額77万9300円もらえるかどうかはわかりませんし、働き方も年齢と状況において変えている身としては、老齢厚生年金はいくらもらえるのかわかりません。

50歳を超えたら、年金定期便に見込み額が記載されるようになります。

あなたの年金定期便には、いくらとなっていますか?

少なくて、愕然としたでしょうか。

それとも、定年を迎える前からおおよその支給額を把握していたでしょうか。

これからの生活は、わからないことだらけです。

しかし、年金格差というものがあること、格差は現役時代の働き方で決まることを理解しておかなければ、セカンドライフのプランを考えることは難しいでしょう。

今まで一生懸命働いてきてようやく定年を迎えたあなたは、これからの生活とどう向き合おうと考えているでしょうか?

ひと昔前は、定年後は「夫婦で世界一周旅行の船旅に行く」という人もいました。

これからは年金や平均寿命のことを考えると、慎重にならざるをえません。

海外旅行などで退職金を派手に使うことは、老後破産への道を進むことになってしまうのかもしれません。

“わからない時代”を、どう生きるか?

上述した『定年後の年金格差の現実』を書いた山崎俊輔さんは、少しでも年金格差をなくすためには、

【1】厚生年金からはずれないこと

【2】収入を増やすこと

【3】できるだけ長く働くこと

と述べています。

まさにその通りです。

しかし、既に定年を迎えてしまったあなたが、これから【1】を実践することはできません。

残りの【2】【3】でなんとかする?

いいえ、年金支給額を増やすことはまだ可能です。

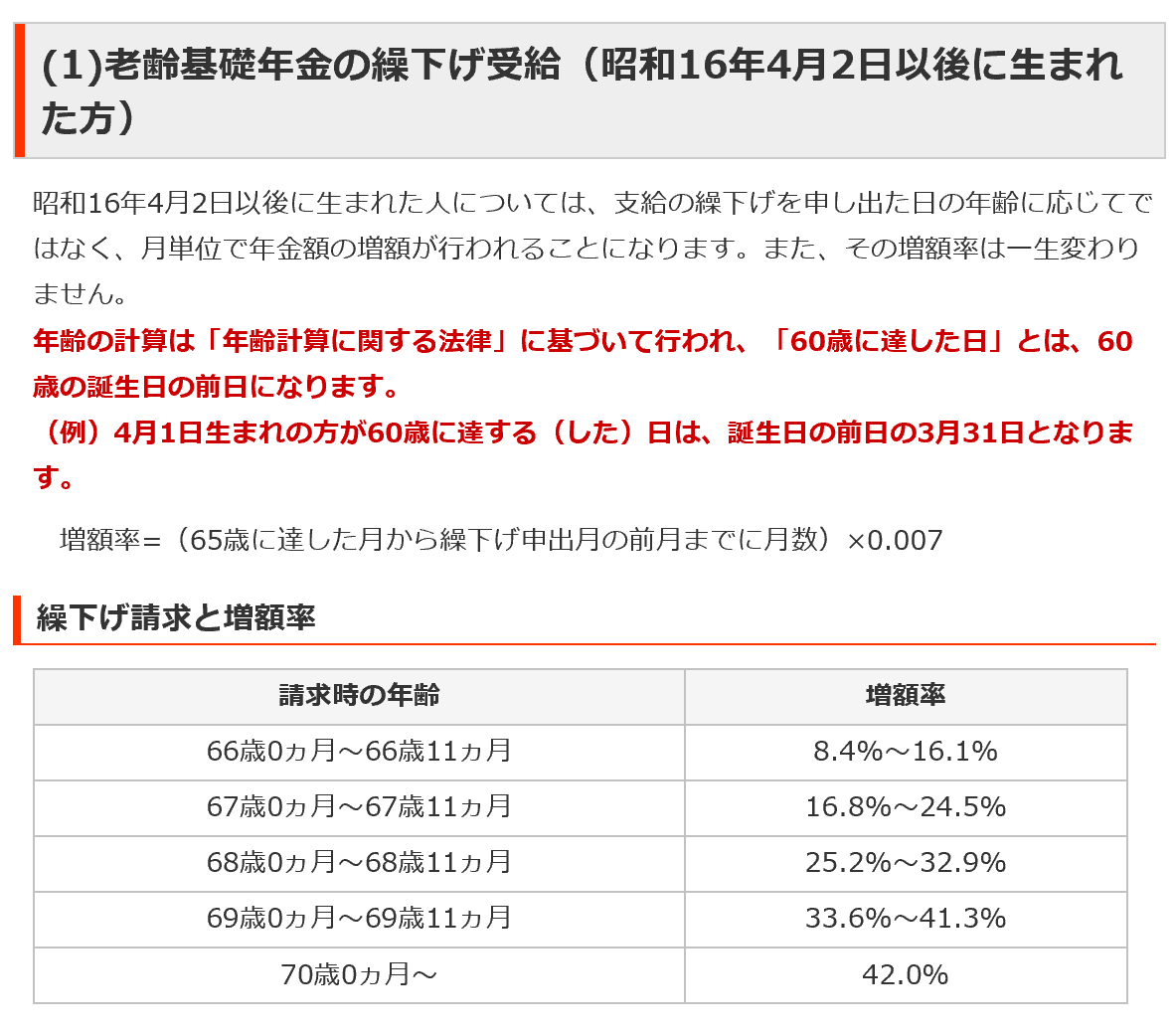

それは、年金の「繰り下げ」です。

老齢基礎年金も老齢厚生年金も、年金の支給開始年齢を自分で変更することで、支給額を増額してもらうことができるのです。

(日本年金機構 老齢基礎年金の繰下げ受給 より)

あなたが仮に、1年は年金の受け取りを遅らせても生活できるだけの現金があれば、受給開始年齢を66歳にすることで、最低でも8.4%が増額されます。

70歳まで受け取り年齢を繰り下げると、なんと42%も増額されるのです。

この繰り下げは2018年現在で最長5年となっており、今後更に延長する可能性があります。

(そのときは、本来の支給開始年齢も引き下げられているでしょうけれど。)

心配なら、老齢基礎と老齢厚生年金のうち片方だけ遅らせる方法もあります。

『4.老齢厚生年金と老齢基礎年金をそれぞれに繰下げ時期を選択できます

昭和17年4月2日以降生まれの方(平成19年4月1日以降に老齢厚生年金を受ける権利ができた方を含む)は、老齢厚生年金と老齢基礎年金を別々の希望月で繰下げできます』

(日本年金機構 老齢基礎年金繰下げ請求にかかる注意点 より一部抜粋)

逆に繰り上げ(早くもらう場合)は、別々にすることはできません。

定年退職した今、あなたは既に老後生活の入り口に立っています。

今からできることを、1つずつこなしていくしかありません。

年金の受給額を増やすことも含め、定年後のリタイアメントプランはこのように立ててはいかがでしょうか。

<セカンドライフのマネープラン>

【1】退職金を含め、現在の金融資産を全て書き出す

【2】これまでの毎月の生活費を計算する

【3】これからの毎月の生活費を試算し、予算を立てる

【4】現在の預貯金で何歳まで退職金に手を付けずにいられるか、検討する

【5】もし年金に頼らずに生活できるならば、繰り下げを請求する

【6】体調やライフスタイルに応じ、細く長く働く

【7】生命保険の見直しをする

これからは特に、【6】の細く長く働くことが重要です。

<「子どもが独立した」後は老後を考えた保険に見直し>の中の、【人生100年時代は、働きながらリタイアメント生活を送る】でもお伝えしていますので、参考にしていただけると幸いです。

働くということは、経済的なメリットだけではなく、健康のためにも十分なメリットがあります。

年を経ているのは事実ですから、若い頃と同じような働き方はできません。

私の職場で働きながらセカンドライフを送っている警務課のおじさんは、警察官として定年を迎えたあと、病院の警務の仕事と同時進行で、プロと見紛うような野菜作りをしています。

病気のために多少ペースダウンすることがあっても、しっかり治療をしてまた体調に応じた働き方をしています。

まず、【1】~【5】を夫婦で一緒に計算し、相談しましょう。

そのあと、夫婦ともに少しでも働いて、年金以外の収入を確保する道を探しましょう。

これが、これからの人生100年時代に必要な、「働きながらリタイアメント生活を送る」ことだと思います。

定年退職、生命保険の見直しはここが最後

ここからは、上に挙げた<セカンドライフのマネープラン>最後の【7】について考えていきましょう。

子どもが生まれたとき、結婚したとき、子どもが独立したときなど、これまでライフイベントに応じて生命保険の見直しをしてきたと思います。

もしかしたら、既に子どもが独立した時点で扶養する人間がいないので、解約しているかもしれませんね。

定年を迎えたとき、それが最後の生命保険と向き合うときかもしれません。

確かに、65歳のあなたが100歳まで生きるなら、35年あります。

期間だけみれば、これから加入してもメリットはありそうな気もします。

しかし、生命保険の基本に戻って考えてみてください。

定年退職したあと、あなたが扶養する人間は誰がいるのか?

これから継続的に保険料を払うことができるか?

加入できる保険はあるか?

生命保険は、もしもの事態が起こっても、遺された家族が困らないようにするためのものです。

あなたが仮に今亡くなったとして、子どもは既に扶養を外れているのなら、わざわざお金を払って生命保険に加入する必要はありません。

これから老後の生活に突入しようという人が新規加入するのは、メリットがあまりないと言えるでしょう。

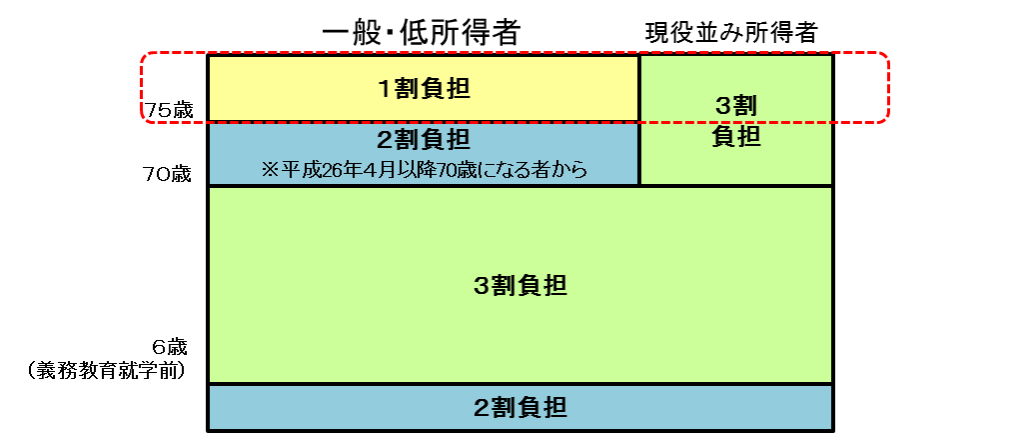

医療費に関しては、亡くなってしまえばかかりませんし、高齢になれば現役世代とは負担割合が変わります。

(厚労省 医療費の自己負担 より)

しばらくはまだ現役世代と同様に3割負担ですが、70歳・75歳と段階的に引き下がり、1割負担になります。

子どもの教育費もかかりませんし、自己負担割合も減っていくのですから、あえて保険料を負担してまで医療保険に加入するメリットは、現役世代よりも少なくなりますね。

年齢を考えると新規加入は保険料が上がるでしょうし、既に持病があれば部位別不担保がつけられるかもしれません。

自分が死んでしまったあとの葬式費用は、預貯金もしくは現在の生命保険の解約返戻金で済むのであれば、新規加入は不要ですね。

それに、これから年金を主とする生活に突入するのに、固定費はできる限り小さくするべきです。

これらを考慮すると、定年を迎えたら新規加入よりも、既存の生命保険をどうするかに焦点を絞った方がよさそうです。

<定年を迎えたら、契約中の生命保険はどうする?>

- 解約して、解約返戻金を葬式代+老後の生活費に充てる

- 払い済み保険or延長(定期)保険にして、保険料負担を0にする

- そのまま維持する

①は、今まで子ども達のためにかけていた生命保険を解約し、その解約返戻金(があれば)の一部を葬式費用、残りをこれからの生活費に充当する考え方です。

退職金や現時点の預貯金と併せることで、年金の受給開始年齢を繰り下げることが理想ですね。

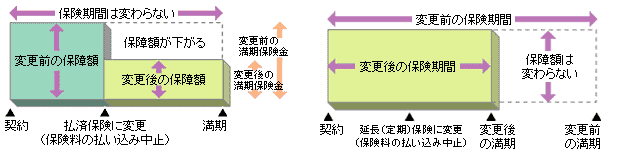

②は、解約して現金化するのではなく、とりあえずこれからの保険料負担をなくす考え方です。

払い済み保険は現時点の解約返戻金を元に、保険期間はそのままで保障額を小さくする方法で、延長(定期)保険は現時点での解約返戻金を元に、死亡保険だけの定期保険に切り替える方法です。

どちらも一長一短ありますが、定年後の現金収入が減るセカンドライフにおいては、多少なりとも保障を残しつつ保険料負担をゼロにするメリットがあります。

<払い済み保険> <延長(定期)保険>

(生命保険文化センター 途中から保険料を払い込まずに、契約を有効に続けたいとき )

そして最後の③は、既に保険料を定年までに払い込んである有期保険の場合で、保険料負担はないのであえて解約せずそのまま活かしておく考え方ですね。

現役のうちに終身保険の保険料を払い込んであることが理想ですが、これはその分保険料負担が大きいので、子どもの教育費など毎月の生活が苦しい中で、実践できた人は少ないかもしれませんね。

これからの時代、いつまで働くことができていつまで自分のことが自分でできるかわかりません。

できることなら、定年を迎えたあとであと10年働くことが理想です。

もしあなたの余命がこれから平均寿命を超えて30年・40年あったときのことを考えると、どうしても高齢によって動けなくなってしまうときのために、資金を残しておかなくてはならないから。

一方で、もしかしたらあなたは来年大病を患うかもしれません。

もっと先のために貯めておいたお金に手をつけることなく、亡くなってしまうこともありえます。

これらは、全く予測不可能です。

予測はできませんが、備えることは可能です。

<今からでもできる、老後の備えは?>

- 寝たきりを予防するために、適度な運動を始めて足腰の筋力を維持する

- 生活習慣病を予防するために、食生活を見直す

- 認知症予防のために、ボランティアやセカンドキャリアなど社会とのつながりをもつ

- 定期的な健康診断や人間ドックを受ける

- 毎日朝晩、血圧を測る

定年を迎えた今、セカンドキャリアのことや年金の受給計画を立てることも必要です。

生命保険の見直しも、これが人生最後となるかもしれません。

しかし、一番大切なことは「健康寿命」を延ばすための、日々の小さな行動を続けていけるかどうか、そして1日でも長く働きながらリタイアメント生活を送ることではないでしょうか。