子育ては、計画通りにはいかないもの

いくら社会人になっても、独身やDINKSの間は自分が働けなくなった時や病気になったときのことなんて、考えないものです。

私自身も社会人1年目で人生初の生命保険に加入しましたが、それも「社会人の常識」と親に言われ、内容もわからずに契約したものでした。

自分の身に何かあったときには生活がどうなるのかと真剣に考えるようになったのは、子どもが生まれてからでした。

正確に言うと、妊娠中に切迫早産で入院と自宅療養を余儀なくされたときでしたね。

それまでは、どんなに先輩に怒られようとも、根性でなんとか乗り切って仕事を続けてきました。

睡眠時間や自由時間を削り、勉強や努力でカバーしてきましたが、そうはいきません。

努力したくても、医師から絶対安静と言われてしまっては何もできません。

事実、入院中は院内の売店に行くことすら許可されませんでした。

退院許可が出て自宅安静になるまで2週間、ベッドの上で24時間点滴をしていました。

安静の指示は、自宅に帰ってからも続きました。

折しも2008年、北京オリンピック開催中。

私はその時オリンピックだけはしっかり観ることができました。

(ちなみに、次のロンドンは子育てに追われて全く記憶にありません)

あんなに安静と言われていたのに、いざ予定日になったときにはうんともすんとも言わないおなかの赤ちゃん。

いろいろな処置をしても生まれず、最終的には緊急帝王切開で出産となりました。

計画通りにいかないのが子育てなんだ、と宣戦布告を受けた気がしましたねぇ。

ここからが本当の大人!?子どもが生まれたら考えておきたいこと

無事に出産してからは、私の産休と短い育休生活は穏やかでした。

息子は夜泣きもしないし、全く手がかかりませんでした。

不思議なもので、考える時間ができるようになると、幸せな産休・育休がのはずが急に不安でいっぱいになってきました。

自分は子どもを立派に育て上げることができるだろうか。

復帰したら、家事・育児と両立できるだろうか。

と。

それまで「なんとか産休までは!!」と頑張って働いてきて、育児について現実的に考えることはありませんでした。

出産という大イベントを経て、子育ては思うようにいかないこと多いのだと、身をもって体験し、少し立ち止まって考える時間ができたことで不安を抱くようになったのでしょう。

同時に、それまで仕事人間だった私でも、(退職してこのまま子どもと家にいたいなぁ)という気持ちがむくむくと湧き上がってきました。

看護の世界では、育児休暇後にそのまま復帰せずに辞めてしまう人や1人目の育児休暇に続けて2人目の産休をとるのは、今でもタブー視されています。

私が勤務していた病院でも、続けて産休に入らせないと、1人目の育休を途中で切り上げて数か月だけでも仕事に復帰させるケースもありました。

しかし、私の何人かの知人を見る限り、教職員は1度産休に入ったら2人目・3人目を計画的に出産して、5年以上現場から離れることもごく普通のようです。

法令上の問題ではなくて、職業上の気質とか風土によるものなのでしょうね。

私も保育園のママ友が続けて3人目まで出産して、保育園の許可がおりなくなったのを聞いて驚きました。

仕事を長期に休む予定があるのなら、保育園は不要だということですね。

保育園を辞めることに驚いたのではなく、そんなに堂々と長期間休めるものなんだ・・・ということに軽いカルチャーショックを受けました。

確かに、職場に復帰したら子どもとゆったりした時間がすごせなくなるのは目に見えています。

だから、そのまま育休が空けるときに退職したり、2人目まで続けてと思う気持ちもわかります。

偶然そうなってしまうこともあるでしょう。

子どもは授かりものですから、計画通りになんていかないのです。

しかし、いつかは復帰するからこその育児休暇です。

今こんなにのんびりした生活を送っていて、子どもを抱えながら仕事を続けられるだろうか、正規で働き続けられるだろうかという不安も同時に陥るのが、この幸せであるはずの育休期間。

程度に差こそあれ、どのワーママさんも抱く共通の感情のようです。

一方で、働きたい・働かなくては生活できないのに、働けない人もいます。

保活問題です。

子どもを誰かに預けないことには、これからは仕事ができません。

明日もし夫の身に何かあったとしても、

自分が働きに出られない⇒収入が途絶える・減少する

という事態を、どう乗り越えたらよいでしょうか。

子ども一人分の生活費が増えることが問題なのではなく、「出産後は今まで通りに働けないこと」に今のリスクがあるのです。

だからこそ、妻がフルパワーで働けないうちは、夫の備えが必要不可欠です。

もしものことがあっても、遺族年金と生命保険でしばらく食いつなぐことができれば、環境を整えてから働いて、なんとかなります。

では、死亡保険の金額って、いくら必要なのでしょう?

その前に、既に夫が加入している保険がある場合、その受取人が誰になっていて保険金額がいくらか把握していますか?

保険金で、生活費と教育費はどのくらいの期間維持できますか?

子どもが生まれるとき(妊娠中を含み)は、もっともリスクが高い時期となります。

私のように順調な経過をたどる妊娠生活とは限らないので、第一子が生まれる前から確認しておきたいですね。

独身やDINKSのうちは、“もしも”や“いざ”なんて考えない人の方が多いでしょう。

仕事さえ頑張っていれば、お金の心配はないのだと。

子どもができて初めて、自分の力ではどうにもならないこともあり得ると知りました。

そしてどんな非常事態が起こったときでもこの子を守り、育て上げなければいけないという使命感が生まれたのです。

子どもが生まれたとき。

そのときが、私達親が本当の意味で大人になるときなのかもしれません。

子どもが生まれる前からかかる、教育費

教育費は住宅・生命保険に並ぶ支出です。

わが子のためには、親はいくらでもかけたくなってしまうもの。

結婚式には何の魅力も感じなかった淡泊な私でも、子どもの教育については世間一般の新米ママぶりを発揮し、右往左往しましたね。

子育ては、出産前から始まっています。

まず、生まれる前から産院選びがありますよね。

私の住む地域は田舎だったし、喘息という持病があったので私は地元の総合病院を選びましたが、田舎ですらどこの産院にするかは最重要事項です。

どこで出産するかで、費用は全然違います。

生まれてからの出費も、想像以上にかかります。

- ベビー服

- オムツ

- ミルク

- おもちゃ

- 英語・幼児教育

- その他ベビー用品

などなど

子どものためとなると、財布のひもは途端に緩んでしまいます。

必要なものだと言われてしまうと、第一子のときには本当に素直に買ってしまうもの。

ミルクやおむつのメーカーにこだわるお母さんも、大勢います。

少し大きくなったら、どこの幼稚園に入れたらよい教育が受けられるか、すでに将来の進路を見据えて動き始めます。

習い事も、幼稚園から始めることも多いですね。

特に英語は「英語耳」という言葉があるように、小さければ小さいほど始める年齢は早いと言われています。

確かに、近所のフィリンピンの家庭の子どもは、日本語・英語・母国語(フィリンピンの中でもいくつか言語があるらしいです)の3つを使い分けています。

これを今私がやれと言われてもできません。

小学校に入学する前から、教育費はいくらでもかけられます。

そして、まじめな人ほど真剣に情報収集をして、どの習い事をしたら将来有望な子になるかと考えるのです。

予想外の教育費は、学校“外”教育費

子どもの年齢が高くなるに連れて、教育費は増大すると言われています。

まず、いつから私立を検討するかで大きく分かれますね。

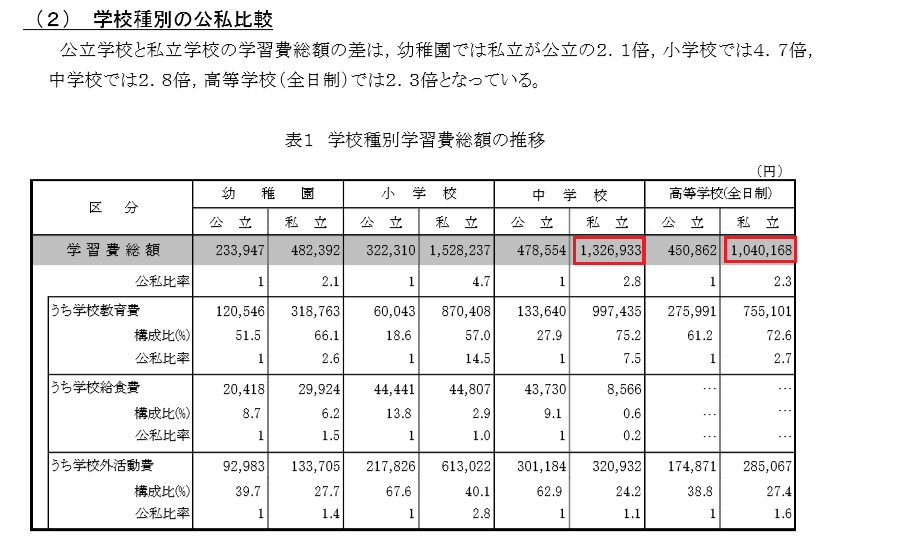

<文部科学省 平成28年度子供の学習費調査 より>

これは文部科学省が発表している学習費のデータです。

私立中学では132万円、私立高校では104万円と、公立に比べて2倍以上の学費がかかることがわかります。

そして、「学校教育費」の他に「学校外教育費」という項目があることに注目してください。

教育費は学校に払う学費より、学校外でかかる費用もあることをご存じでしょうか?

学校外教育費とは学校の学費以外のものを指しますが、子どもはそれだけでは育ちません。

生活する上で最低限必要な、養育費がありますからね。

では、学校外教育費と養育費には何があるでしょうか。

<教育費の落とし穴、学校外教育費と養育費>

学校外教育費

- 通学にかかる交通費

- 学習塾

- 通信教育

- 書籍

- スポーツ

- その他の習い事

養育費

- 衣類

- オムツ

- ミルク

- 食費(おやつ)

- 文房具

- お小遣い

- ゲーム

- レジャー

- 子供会会費

中でも学習塾とスポーツその他の習い事が、かなりの金額を占めます。

例えば、我が家では息子がサッカースクールに入っています。

毎月の月謝に加えて様々な出費がかかり、頭を悩ませています。

<小学生のサッカーだけで、これだけかかる!!>

- シューズ

- ウエアー(上下ユニフォーム、上下ジャージ、上下ウインドブレーカー、ベンチコート、ネックウォーマー、ソックス、すねあて、手袋)

- ボール

- 合宿費

- 交通費

- 大会参加費

- ランクアップテスト費用

- スポーツドリンク

- 練習前後の捕食(家庭によってはプロテインなども含む)

小学生で、しかも割とゆるいサッカースクールでもこれだけかかります。

ちなみに、サッカーボールも1回買って終わりではありません。

ボロボロになるので1年もたないし、シューズは穴が開きます。

サイズアウトしたシューズとウエアーは買い替えが必要。

合宿や試合は、自分だけお金がないから自分だけいかないというわけにもいかないので、ほぼ強制。

そして意外な出費は、スポーツドリンクや夏場の熱中症予防の経口補水液。

毎回持たせると、週2~3回の練習でも1か月で結構な金額になります。

競技によっては、道具そのものにお金がかかります。

ラケット競技では、そのラケットが破損したときのことを考えると、1つではなく2本以上必要になります。

1本数万円のラケットを数本、それぞれにテニスやバドミントンならガット、卓球ならラバーを貼る必要がありますね。

習い事は、1つとは限りません。

もし2つ以上の習い事をしていればそれぞれに道具やウエアーが必要ですし、親の付き合いも発生します。

一人っ子や裕福な家庭の子どもがやりたいことをやっていたら、他の子どもはうらやましくなります。

そして自分も入りたい、となるのです。

それを2人・3人と子どもがいる家庭や、親の収入がさほど高くないのに他の家庭と同じことをさせてあげようと思うと、教育費は家計を圧迫します。

教育費って、青天井なんですよね。

更に年齢が上がって小学校高学年以上になると、お小遣いが増えたり友達同士で出かけて外食することも増えます。

ですから、子ども1人を抱えることにかかるお金は、単純に学費だけではないのです。

あまりよい印象を受けませんが、“子どもはコスト”という人もいます。

一部の金融機関ではその人の金融状況やリスクを数値化するために、子ども一人を3千万円のコストと考えることもある、と聞いたことがあります。

住宅ローンを組む前に、その人は子どもの数だけリスクが高いと判断されるのです。

データのとり方や教育方針で、教育費は数千万円の差が生まれます。

最高級の教育をとまでは思わなくても、最低限の養育費は誰にだってかかるし、学校外教育費もばかにできない出費となることを考えておかなくてはなりませんね。

“教育費といえば子ども保険”の認識は、もう古い?

教育費というと、大学の費用を思い浮かべる方も多いでしょう。

大学なら、18年かけて貯めればいいことになりますから、気持ち的にもゆとりがあります。

大学のための教育費を積み立てることがどれだけ難しいかは、子どもが生まれた時点ではまだ想像できないかもしれません。

しかし現実は、せっかく妻が仕事に復帰しても、保育料が妻のパート収入の半分になってしまう家庭もあるだろうし、就学前から教育費が高額になっている家庭もあるでしょう。

毎月の養育費+学校教育費+学校外教育費の支払いにいっぱいいっぱいになる家庭も多くありますね。

では、現在の教育費と同時進行で高校・大学進学費用を貯めるには、どうしたらよいでしょうか?

一昔前までは、教育費は子ども保険(学資保険)に加入するか、郵便局の定期に入れておくのが王道でした。

昔は金利が6%という時代もありましたから、それで十分だったのでしょう。

話は少しそれますが、「72の法則」というものをご存じでしょうか?

金利だけで、今の資金を2倍にするのに必要な年数を計算する法則です。

例えば、今100万円あって金利が6%だとすると、

72÷6≒12

昔は定期預金に12年預けておくだけで、2倍の200万円になったのです。

ところが今は、金利なんてほとんどありません。

普通預金で0.001%、定期預金でも0.01%程度。

ネット銀行ではもう少し高くなりますが、1%にも満たないのが現代の金利です。

すると、72の法則で計算すると、

72÷0.01=7200

7200年ですよ‼

2倍の金額にするのに、人間の一生を何回繰り返しても足らないのです。

金利が低いと、生命保険の利率も下がります。

低金利の今、子ども保険に加入してもお金はあまり増えません。

例えばこれは、JA共済の子ども共済です。

<JA共済 こども共済 より>

年払いで、給付率は約104.7%となっています。

確かに、満期まで預ければ元本割れしないので、お得に感じます。

しかし、アンパンマンのグッズに職員の人件費といった付加保険料も、私たちの支払う保険料に含まれることを考えると、本当においしいと言えるのでしょうか?

(保険料については、ライフネット生命 付加保険料とは を参考にしてみてください)

では、このJAこども共済を下の条件でシミュレーションしてみましょう。

契約者である父親は昭和53年1月1日生まれ(40歳)、

子どもが平成30年1月1日生まれ、

月払いと払い込み免除の特例をつけた場合の計算です。

給付総額と払込総額の差は、23568円。

ほとんど増えませんね。

上で表示している給付率104.7%というのは、年払いの上に父親が30歳といった条件での最大値のようです。

毎月1万4000円近く払い続けてお金を寝かせ、増えるのは18年でこれだけ。

これらから、子どもの保険のメリットは

- 強制的に貯まる

- 加入者が死亡した場合の、その後の払込が不要

これくらいしかうまみはないと言えるのかもしれません。

今では、国が推奨して投資で教育費を貯める時代になってきました。

NISAやジュニアNISA、積み立てNISAですね。

もちろん、昔ながらの定期預金という方法もあるし、純金積み立てなどもあります。

私達が教育費を貯める方法も、多様化しているのです。

それぞれの税金や制度が違うので、自分にとって何が向いているか検討してみましょう。

NISAについては、金融庁のNISA特設ウェブサイトNISAとは?で、勉強してくださいね。

金額や使途に制限はありますが、祖父母のお金を孫の教育費に充てた場合には、本来ならかかる贈与税が非課税になります。

(ここでいう教育費には留学費用や専門学校費用まで含みます。)

正直なところ、私はこの制度によい印象を受けないんですよね。

親のお金だけでなく、祖父母の預金も使ってまで子どもを育てる時代ということでしょうか?

無理に私立へ進学させたり、高額な教育費をかけることがよいのでしょうか?

祖父母にお金があるということは、裕福な家庭ということです。

貧困家庭の子どもには教育費のチャンスをあげて欲しいと思いますが、一定水準の生活を送っている家庭で、分不相応な教育を祖父母のお金を使ってまで受けさせる必要があるのでしょうか・・・。

地域性も大きいでしょうけれども、ほとんどが地元の公立中学に進む地域に住めば、格安でも教育は受けられます。

過疎化した地域では、教育に関する公的サポートが手厚くなっていますよね。

教育費は上をみたらきりがないのです。

昔のように、預けるだけでお金が倍になることはありません。

子ども保険だけで足りるかどうかもわかりません。

「教育費=子ども保険or定期預金」の二者択一ではないということです。

だからこそ、「教育費は子ども保険」という固定概念を捨て、子どもが生まれた直後からコツコツと貯められる範囲で用意するしかないのではないでしょうか。

子どもが生まれたからこそ、自分の健康に責任をもつ

子どもが生まれて、あなたは何を考えたでしょうか。

- 子どもに不自由な思いをさせたくない

- お金の心配をさせたくない

- やりたいことをやらせたい

そう思ったのではないでしょうか。

子どもが独立するまで責任持てるかどうか、親の役目が果たせるか不安になってしまう人もいるのではないでしょうか?

これらは、教育の中で「お金」に関することですよね。

それだけ子育て=お金という側面が強くなっているのでしょう。

私も一人の親として、同じ不安を抱えています。

でも、もっと大切なことを忘れてはいけません。

日々の当たり前の生活は、私達親の健康のもとに成り立っています。

両親がともに健康で仕事ができて、家事・育児ができてこその話。

仕事で出世して高給取りになることより大事なことは、実は健康でいることなのです。

医療保険に入っているから大丈夫!!と思ったあなた。

本当に、医療保険に加入することで備えは完璧でしょうか。

子ども保険に入っているから教育費はバッチリ‼と思っているあなた。

本当に、それだけで教育にかかる費用は足りますか?

生命保険に加入する際には、持病のある人は保険料が高くなります。

それだけ、生命保険を使う可能性が高い=病気になる・死亡する可能性が高いことを意味しています。

ということは、もしものリスクを下げたいなら自分の健康を守ることが、保険に入ることよりも優先すべき備えと言えそうです。

夜遅くまで残業して、確かに年収1000万円あるかもしれません。

でも、年収1000万円と引き換えに糖尿病になったら?

糖尿病は血管の病気ですから、心筋梗塞・狭心症・脳梗塞の発生頻度が高くなります。

突然心臓発作で亡くなる、脳梗塞で寝たきりになってしまうリスクが、健康な人よりも高くなるのです。

更に糖尿病を放置して腎不全になれば、人工透析が必要になります。

どんな優秀なSEでも、糖尿病のあげくの人工透析に週3回通い、さらに糖尿病性網膜症で目が見えなかったら、どんな仕事がもらえるでしょうか?

日常生活を送るにも、家族の支えが必要になりますね。

優秀な営業マンでも、心身にかかるプレッシャーからうつ病にかかってしまって、ある日突然解雇される可能性だってあります。

次の仕事に向かう気力もなくなってしまったら、子どもの大学費用や塾の前に今目の前の生活自体が成り立ちません。

あなたは、子どもが生まれたらどの保険に入るべきか、という答えを期待してこの記事を読んでくださっているかもしれません。

でも、まずは生命保険の商品選びよりも、自身の健康に責任をもちましょう。

子育ては、“子どもに育ててもらう”もの

第一子が生まれて初めて、本当の大人になる人は多いと思います。

それは、子どもという守るべきものができたから。

私達はどうしても、子どもが関係するとお金の心配をしがちです。

しかし、子育てで大切なものはお金だけではありません。

立派な礼儀を身に付けさせることも必要だし、他人の気持ちを理解できる人間になってもらうことも必要です。

育児は「子どもを育てる」のではなく、「子どもに育ててもらう」ものだと昔から言われます。

私自身、精神的にも社会的にも、子どもが生まれてからの方が成長したと思います。

それは、子どもを守り育てるという使命と責任が生じたからでしょう。

加えて、「〇〇君のお母さんてさ・・・」と後ろ指をさされることのないよう、子どもにも恥じない人間でいたいと思うようになったから。

あなたは、どんな親でいたいでしょうか?

子どもの教育費のためにせっせと稼いで、子どもと話しをすることもなく家にはいない自分。

少しばかり年収が低くても、休日は子どもと外で遊んだり一緒にご飯を食べて穏やかな姿を見せている自分。

どちらも子どものために頑張っていることは変わりませんが、あなたはどんな父(母)親でいたいでしょうか?

私を含め、子どもが生まれてこれからのリスクや教育費を考えるとき、どうしてもお金に気が向いてしまいがちです。

もう一度、子どもが生まれたこの機会によく考えてみてください。

親として大切なことってなんでしょうか?