社会人になったら、生命保険に加入するのは常識ですか?

新社会人になると、

- 新しい生活

- 新しい(初めて)の仕事

- 新社会人としての付き合い

と、「新」しいことばかり。

覚えることばかり、時にはくじけることもあったりで、日々をこなすのが精いっぱいの社会人1年目という人も多いのではないでしょうか。

私自身も、夜勤に入ったのは秋頃だったと思いますが、そのかわり日勤が終わって帰るといつも22時過ぎで、心身ともに衰弱していましたね。

多分、今はこんな働き方をさせるところは少ないと思いますけれど。

帰宅後に先輩から出された課題を勉強して、数時間寝てまた仕事・・・の繰り返し。

やっとプライベートの時間で家から出る余裕ができたのは、年が明けてからでした。

そして、私はその頃に母から生命保険を勧められました。

それまで全く加入の予定もなければ、生命保険という存在は知っていても自分には関係ないと思っていたのですが・・・「社会人なら入っておくもの」という母の勧めで加入することになったわけです。

当時はまだ持病はなく、ただ仕事に疲れているだけの若者。

だから選択肢はたくさんあったのですが、私には生命保険の知識がゼロ。

結局、全て母にお任せで、死亡保険と医療保険を兼ねていて貯蓄性もある養老保険に加入しました。

生命保険の基本については生命保険のはじめに~生命保険の必要性と種類~でお伝えしていますが、生命保険は非常にわかりづらい理由の1つが、種類が多くて複雑なこと。

どんなものがあるか、列挙してみましょう。

<生命保険の種類>

- 死亡保険(定期保険・養老保険・終身保険)

- 就業不能保険(短期・長期)

- 医療保険(定期・終身、がん保険、特定疾病保障保険)

- 個人年金保険

- 介護保険

- こども保険

- 変額保険

そしてわかりづらい理由の2つ目は、学校で教わらないから。

社会で公民とかありましたけれど、健康保険の仕組みや自分が病気や障害を抱えたらどんな制度でいくらもらえるのかといったような、具体的なことって教わったことがないと思いませんか?

そして私達は、知らないままで社会人となってしまったのです。

日本人はお金に対して、悪いイメージが根付いています。

投資でお金を得ることを、よく思わない人もいます。

国が貯蓄から投資へと仕向けて、ようやく投資信託などが活発になってきたのではないでしょうか。

家庭内でも、親が子どもにお金(投資や運用)について教えることってあまりないですよね。

学生のうちは、何かあったら親が守ってくれました。

でも、これからは病気になろうとも仕事をクビになろうとも、自分で対応していかなければなりません。

それが、社会人=大人ですから。

ですから、「社会人になったら生命保険に入るもの」という世間一般の常識は、あながち間違っていないと思います。

社会人としての生活に少し落ち着いたなら、将来や非常事態のお金について考えてみましょう。

備えておくべきなのは、どんな非常事態?

では、非常事態とは具体的に、どんな時のことをいうのでしょうか?

生命保険のはじめに~生命保険の必要性と種類~でも紹介していますが、私達が備えておくべきお金は主に下の7つ。

<もしもって、何の費用?>

【1】医療費(保険診療分、差額ベッド代などを含む自費診療分)

【2】子供の教育費(学費、受験費用、入学金、1人暮らしの場合の仕送り、その他教材費)

【3】生活費(衣食住に必要な、主な生活費)

【4】葬儀費用

【5】墓の購入費用

【6】介護費用(デイサービス、ショートステイサービス、グループホームや施設の入居費用)

【7】老後費用(生活費)

この中で、社会人になったばかりのあなたに必要な備えは、どれでしょうか。

ここでうーんと首をかしげてしまう人もいたのでは?

そう、どれが自分に必要かは、社会人1年目ではわからないものなのです。

まず、【2】子供の教育費は今子どもがいないので、検討する必要はありませんね。

次に、もし自分が死んでしまったとしたら、遺される家族というのは親であり、あなたが扶養しているのではありませんから。

少なくとも、社会人1年目の自分に何かあったからといって、親の生活費を考える必要はないので、自分の生活費だけ考えます。

【4】と【5】については、墓は既に持っている家庭では新たに購入するお金はいりません。

ただし、どこかのお寺の檀家にはなっているはずなので、毎年付け届けなどは必要で、おそらく両親や祖父母がしてくれていることを前提としていますが。

葬儀費用は極力かけないという選択肢もありますし、おいおい預貯金で貯まればいいかな、という程度でいいでしょう。

【6】介護費用と【7】老後費用については、20代で老後のことなんて考えられないでしょう。

ただし、若くして亡くならない限り誰にでも老後は訪れるものなので、若いうちから老後のお金を積み立てておくのは賢明と言えます。

2017年からはiDeCo、2018年からは積み立てNISAが加わり、少額をコツコツ貯めて老後に備える制度が充実してきました。

これらの政策ができたということは、老後を年金収入だけで生活できない時代が来るということを表していますから。

となると、まず社会人なりたてで独身のあなたが検討すべきなのは、。

【1】医療費⇒急に高額な治療費が必要な病気やケガをした場合に支払う医療費

【3】生活費⇒働けない・収入が減った場合の現金生活費

(余裕があれば⑦老後費用)

となるでしょうか。

これに対して、どう備えたらよいでしょうか?

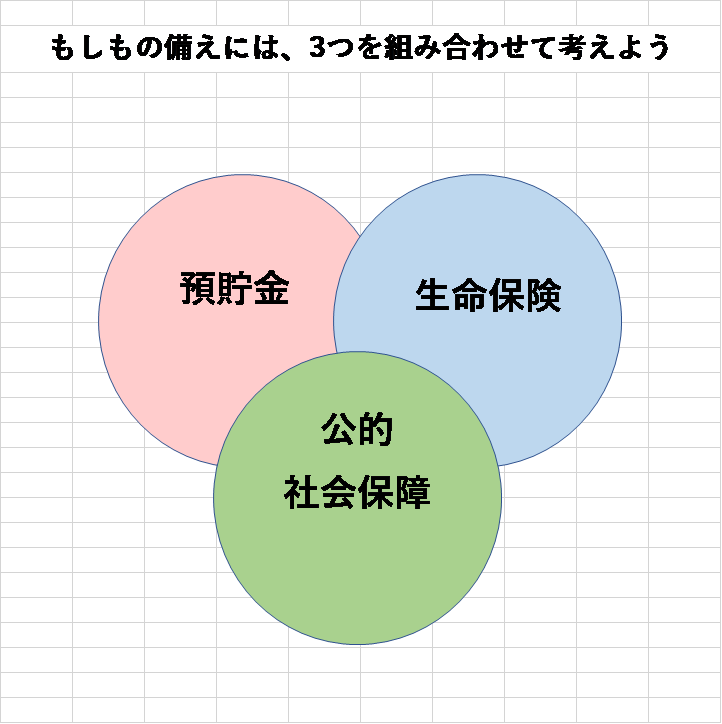

これには、主に3つの方法があります。

- 預貯金で賄う

- 生命保険を使う

- 公的社会保障に頼る

どれを選んだらいいのか、わかりますか?

どれも間違いではないし、どれか1つで十分ということもありません。

全てを合わせて考えるのが、「もしもの備え」です。

ある程度の金額までは預貯金で。

少し大きな金額や長期化するなら公的社会保障。

不足する分を生命保険で補完。

納めるべき税金を納めていれば、日本人は最低限の公的社会保障が受けられます。

社会保障といっても、生活保護だけではありません。

一時的に受け取るだけの制度もありますし、期間限定のものや反対に一生続くものもあります。

恥ずかしいと思うことはありません。

当然の権利ですから。

もしもの備えというと漠然としすぎて、どこから手を付けてよいかわからないですよね。

ですから、どんな非常事態に対していくらの備えが必要かをまず把握すること。

最悪の場合には公的社会保障と預貯金を使って対処し、それでも不足するものやあまりにも可能性の低い、突発的事故に近いものに関しては生命保険でカバーしておくと安心ではないでしょうか。

生命保険は、若いうちがいい

生命保険は、今やたくさんの種類・商品があります。

どの商品が存在するかなんて、ファイナルプランナーも保険代理店の人間だって、全ての生命保険会社の全商品を把握するなんてことは無理。

現に、保険代理店はいくつかの保険会社と提携しているのであって、全ての会社の保険商品を取り扱っているのではありません。

しかし、どの保険商品に関しても言えることは

- 若いうちは、保険料が安い

- 持病のないうちは、保険料が安い

これだけは確実です。

生命保険は、人生で2番目に高い支出と言われることがあります。

基本的には、何十年と加入して保険料を払い続けるものなので、毎月の違いは数千円であっても、何十年も積み重なれば高額な差になるのです。

だからこそ、毎月の固定費ともなる生命保険の保険料は、できるだけ安く抑えるのがベスト。

加入時によく検討して安いものに加入しておくと、高い商品に契約した場合と比べてその後何十年も節約効果が持続します。

やはり生命保険は若くて健康体なうちに加入するのが一番。

ただし、若くて健康な人ほど生命保険の必要性は感じません。

私自身も全く必要性は感じていませんでしたが、親の勧めで半強制的に養老生命保険に加入した保険で、結果的には

- 産婦人科で切迫早産・出産(帝王切開)⇒入院給付金と手術給付金

- 耳鼻科で副鼻腔の手術⇒入院給付金と手術給付金

- 外来通院のレーシック⇒手術給付金

をいただきました。

10年ごとのお祝い金のようなものもあって、2回受け取ってから解約しましたが、とてもお世話になりました。

掛け金は毎月8000円くらいでしたが、あれば使ってしまっただろうお金だったでしょうから、決して無駄ではなかったと思っています。

加入した当時はまだ私も持病がありませんでしたし、若かった・・・。

ところが、この生命保険に加入して1~2か月後に喘息であることが判明し、肺炎と重責発作で自分の勤める病院の救急外来にお世話になり、自宅安静となりました。

そこから一生モノのお付き合いが始まりました。

そのため、出産と離婚というライフイベントを経てから見直して加入した保険は、医師の診断書も必要な上に保険料は高く、「若さと健康ってどれだけの節約なんだ」・・・とうらめしく思ったものです。

独身だって、病気にかかります。

私の場合は自宅療養の期間は特別休暇扱いで、有給が減ることなく給料も減らされないという、なんともありがたい措置がとられました。

公務員でしたからねぇ、ありがたやありがたや。

もしこれが就職した直後の、有給のない時期だったら?

長期の療養が必要な病気になってしまったら?

いくら家庭を持っていない20代独身といえども、

【1】医療費 の支払い

【3】生活費 に必要な現金

に対する備えは必要です。

社会人1年目でいきなり貯蓄が何百万もあることはないでしょうから、公的社会保障や社内の福利厚生制度を利用した上で、生命保険による保障があると安心ですね。

医療保険に加入するでもよいし、私のように死亡保険と併せて養老保険でもいいですよね。

生活費の備えとしては、就業不能(収入保障)保険も選択肢に入ります。

今は必要のない死亡保険も、将来結婚して家庭をもったら加入するのなら、若くて健康なうちに加入しておくのもよいと思います。

結婚したら、受取人を変えれば妻や夫・子どもに保険金を遺すことができますから。

また、ライフイベントごとに加入している保険を見直す場合には、解約返戻金を元に「払い済み保険」にして契約を生かしておけば、新たな生命保険に加入しても負担は増えません。

解約して、現金として受け取る方法もあります。

そう考えたら、掛け捨てよりも解約返戻金のあるものの方が選択肢が広がるのかもしれませんね。

若いし健康だから、必要ない?

だからこそ、加入するのです。

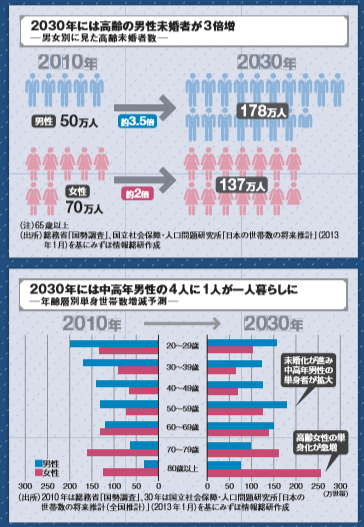

超単身化のこれからの時代、自分を守るものは何か?

少し前のものになりますが、下は2014年3月の東洋経済オンラインの特集です。

私は最近ニュースで「超単身化」という言葉を聞いて知ったのですけれど、この頃から単身社会のことが言われていたのですね・・・。

<東洋経済 ひとりで生きる 単身社会のリアルより>

この記事によると、今の30代が50代になる頃には、4人に1人が単身世帯になるのではないかという推測です。

こんな時代に、今20代の若者が死亡保険に加入するメリットって何があるのでしょうか?

独りなら、せいぜい自分が死んだあとの葬式代があれば兄弟や親せきに迷惑はかかりませんから、預貯金で賄える範囲です。

一人で生きていくことを想定しているのなら、生命保険の一番基本となる死亡保険が、必要なくなるのかもしれませんね。

それはある意味で気楽だし、無駄な保険料を払わなくて済むように感じるかもしれません。

しかし、一生単身で過ごすのなら、自分の身に何かあったときには助けてくれる配偶者も子どももいないことを念頭に置いて備えねばなりません。

となると、一生単身かもしれないあなたが備えておくべきは、

【1】医療費

【3】生活費

【6】介護費用

【7】老後費用

と言えるでしょうか。

特に心配なのは、【6】【7】の、自分が年をとったり介護が必要になったときの生活ではないでしょうか。

日本には介護保険制度もありますし、年金制度もあります。

しかし、それだけで残りの人生を生活していくことができるかというと・・・ちょっと先行きは不安ですね。

もしかしたら、自分は一生独身かもなあ。

独りで暮らす方が気楽。

結婚は、しなくていい。

そんな人生観をもっているのなら、老後に関しては生命保険ではなくてNISAや積み立てNISA、iDeCoという選択肢がよいかもしれません。

これらは税制優遇される上に、毎月一定額を積み立てていくので自動的に貯まっていきます。

iDeCoは原則60歳までは引き出せないため、強制力が強く、確実に老後資産を築くことができます。

(iDeCoについて詳しく知りたい人は、iDeCo公式サイトのiDeCoってなに?をどうぞ。)

老後に関する準備としては、生命保険(介護保険や個人年金保険)でも対応できます。

これらも年末調整で所得を控除できますので、お得といえばお得です。

さて、これらのお金の備えをしておけば、本当に一生独身でも安心できるでしょうか?

私は一番大切なのは、仮に独身を貫いたとしても「独り」にならないことだと考えています。

独り暮らしの50代・60代が急に入院と言われて病院に駆けつけてくれる人、本当に少ないんですよ。

特に男性は。

独身だと付き合いもなくなるし、生活リズムもスタイルも違うので家族のいる人との付き合いは疎遠になりがちです。

けれども、生きているとお金では解決できない問題もあるもの。

少なくとも親戚付き合いは続けておくべきですね。

できれば仕事の同僚ではなく、趣味などを通じて個人的にあなたのことを大切に思ってくれる仲間を持ちたいところです。

社会人になって晴れて独り暮ら!!

と、実家に寄り付かなくなるなんてことはないようにしたいもの。

親は一番身近な人生の先輩ですし、あなたのことをなんの見返りもなく無条件で心配してくれる存在ですから。

これからの社会、人付き合いやコミュニケーションの価値が高くなると感じているのは私だけではないでしょう。

社会人の第一歩!まずは社会保障制度を知ろう

ここまで暴露してきたように、私が就職したときは社会の仕組みを全くといって知りませんでした。

かかりつけの耳鼻科を受診したとき、保険証を忘れて窓口で国保か社保か聞かれたのですが、答えられませんでしたね。

(「養老保険に入ってます」とか言わなくてよかった・・・。)

まずは

- なぜ医療費が3割負担でいいのか

- 医療費が一定ラインを超えたらどんな制度があるのか

- 今仕事を病気やケガで休んだらどんな制度があるのか

- 老後にもらえる年金の仕組みは、どうなっているのか

- 最近話題の投資商品は、どんな特徴と税制優遇があるのか

(NISA、積み立てNISA、iDeCo、投資信託など)

こういった社会保障制度や税制優遇措置のある制度から、社会やお金について勉強してみてはいかがでしょうか。

逆に、これらがわからないと、どんな状況に対していくらくらいの保障をつけた生命保険に加入してよいかも決められないのです。

生きていく上での仕組みを知ることは、社会人としての一般常識であり、本当の意味での大人への第一歩です。

私も全く知らないままで社会人となり、結婚して子どもを授かりました。

でも、子どもを抱えて、初めてこれではいけないと思い勉強しました。

今はまだ、全てを一人で決めるのは難しいかもしれないません。

だからこそ、人生の大先輩であり一番身近な人、つまりご両親に相談してみましょう。

生命保険はとくに家庭を守る妻が加入したがる傾向がありますから、できるだけ両親二人のお金や人生観・危機管理に対する価値観を聞くのがよいですね。

何から手を付けていいかわからない。

親にも相談できない。

知り合いがいない。

そんな場合は、ファイナンシャルプランナーや保険代理店で相談してもよいでしょう。

ただし最終的に決めるのは自分ですから、勉強は必要です。

さあ、本当の意味での大人の第一歩を踏み出しましょう。