お金をめぐるニュースも、時代によって様変わり

2017年からiDeCoは、基本的に公的年金制度に加入している60歳未満の全ての人が加入できるようになりました。

2018年からは、NISA・ジュニアNISAに続いて積立NISAも始まりました。

これは、

「税金を一部免除してあげるから、自分で老後資金は責任をもってくださいね」

という国からのメッセージです。

私達が子どもの頃、祖父母はお金も時間も持っている存在だったように思いますが、これからの時代は違います。

預貯金と年金で「悠々自適」に暮らすことができる人は、ごく一部となるのではないでしょうか。

だからこそ、自分で将来に備えておくべきなんですね。

「貯蓄から投資へ」という言葉もよく耳にするようになり、一般市民でもお金を増やすことを意識する人が増えました。

技術革新も手伝って、仮想通貨といった新たなお金の世界も生まれました。

取引を実際に始めたことのない人も、各種報道で仮想通貨という言葉は耳にしたことがあるでしょう。

仮想通貨はブロックチェーンという仕組みだけではなく、金融庁が業務停止命令を出すまでの事態となり、一般的なニュースとして取り上げられるくらいになりました。

2018年に起きた仮想通貨をめぐる大きな事件と言えば、

コインチェックのNEM流出事件

Zaifのビットコイン0円騒動

「教育費を計画的に貯めるために味方につけるべき、2つのものとは?」~実際の生保事例31~では、お金を「増やす」ことを意識した運用についてお伝えしました。

でも、仮想通貨などのお金をめぐるニュースを見聞きすると、(やっぱり運用って怖いな)と思ってしまうかもしれません。

税制優遇のあるNISAやiDeCoも、難しくて手が出せない人もいるでしょう。

しかし、2018年に問題となった仮想通貨の事件はセキュリティの脆弱性によるものであって、お金を運用するための商品は、こんなにリスクの高いものばかりではありません。

私達はこれからどうやって、お金の不安に備えていけばよいのでしょうか。

お金の不安、備えておくべきことはこの2つだけ!?

- マイホーム

- マイカー

- 教育

- 老後

どれもお金のかかるものであり、私達の頭を悩ませるものですね。

特に教育と老後は、予算通りになるものではありません。

子どもの進路は直前で変わることもありますし、老後費用に至っては自分がどのくらい元気でいられるのか、健康寿命は想像できませんから。

マイホームの頭金やマイカーの買い替え費用を貯める場合、予算を決めてコツコツ貯めていけば、決まった金額を用意できます。

わからないものにどれくらいのお金を貯めたらよいか考えることって、難しいですよね。

となると、やはりお金に働いてもらって、増やすしかないのだろうか・・・。

資産運用は、確かに気になります。

一般サラリーマンでも「億り人」になれる時代ですから、何もしないのは取り残された感じもします。

でも、資産(元本)を減らすようなリスクは負いたくありません。

こういうことは、学校では教えてくれません。

職場の先輩が教えてくれることもありません。

自分で情報を収集して、自分で考えるしかありません。

だからこそ、悩むのです。

健康問題に関しては、自助努力だけではどうにもならないことがあるのは、事実です。

これは医療現場で実際に嫌というほど見てきました。

例えば、

- a.急に病気や事故で死んでしまう

- b.脳卒中で寝たきりになる

- c.病気に罹り、治療費が必要な上に働けなくなって収入が途絶える

こんなことが起こってしまったら、教育費どころか生活費にも事欠くようになります。

教育費はかけようと思えばいくらでもかけられますし、子ども自身の選択によっても進路はかわります。

老後費用(自分の健康状態による)は、努力と結果が同じとは限りません。

教育と老後費用を含めた健康問題に関しては、いくら貯めたら十分かというゴールがありません。

そうなると、いくら貯めても不安が残るのです。

お金の不安についてはまず、教育費と健康問題に関するものの2つに絞って考えると、入り口でつまずかずに済むのではないでしょうか。

想定できるリスクとできないリスクに分けると、シンプルになる

教育費と健康問題に関する費用、その2つに備えるにはどのような方法があるのでしょうか?

ここで、どうしたらよいかわからなくなってしまう人がぐんと増えます。

「ジャムの法則」というものをご存知でしょうか?

コロンビア大学が実験したもので、「選択回避の法則」とも言われているものです。

あるスーパーマーケットにジャムの試食コーナーを設置し、ある週末は24種類のジャムを並べ、他の週末には6種類のジャムを並べて、どちらが売れるか比較検討した実験です。

24種類のジャムを並べた日⇒試食60%のうち、3%が購入

6種類のジャムを並べた日⇒試食40%のうち、30%が購入

選択肢の少ない6種類にしぼったときのほうが、10倍の購入に結び付いたということです。

意外でしたか?

もう少し身近な例で考えてみましょう。

マクドナルドといえば、バリューセットとかハッピーセットとか、セット商品が多くありますよね。

本当は、単品でも頼むこともできます。

私は健康上、ポテトを食べないようにしていますので(本当は大好きです!)、セット商品を頼むことはほとんどありません。

しかし、マクドナルドに不慣れな年配の人や考えるのが面倒という人は、セット商品を頼むことが多いと思います。

メニューをたくさん並べられても、困るのです。

食べ物も金融商品も、選択肢が増えすぎてしまったために一般市民はお手上げになってしまっているわけです。

だから、ここは基本に戻ってシンプルに考えてみましょう。

想定できるもの⇒時間をかけて運用する「資産形成」

時期も金額も不確定のもの⇒生命保険で対応する「リスク管理」

<お金の不安、何で備える?の図>

教育費と老後費用でも、ある程度予測できるものもあります。

子どもが高校や大学に進学する年、定年後の自分達夫婦の生活についてもお金の必要になる時期の目安は立ちます。

教育費なら子どもが生まれてから15年後から18年後。

老後の生活費については、自分の定年退職の年から計算できます。

10年以上先の予測できるものについては、「教育費を計画的に貯めるために味方につけるべき、2つのものとは?」~実際の生保事例31~でお伝えしたように、時間と金利を味方につけてお金を増やす(運用する)ことを意識するとよいでしょう。

子どもが私立にいくかどうか・医学部や薬学部など学費の高い分野に進むかどうかは、ある程度の年齢にならないとわかりません。

健康問題については、病気にかかる時期と必要な金額は、想像できません。

ここで生命保険による備えが出てくるのです。

死亡保障をいくらにするかといった金額は自分で決めなくてはなりませんが、もしもの事態が起こったときには、すぐにその金額を受け取ることができます。

実際に銀行にある金額だけの貯蓄とは、ここが大きく違うところです。

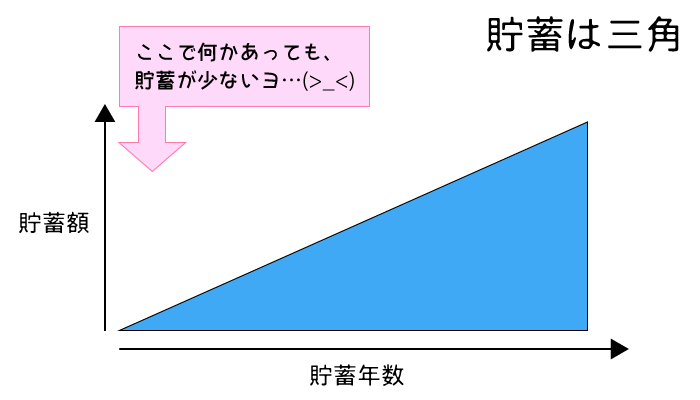

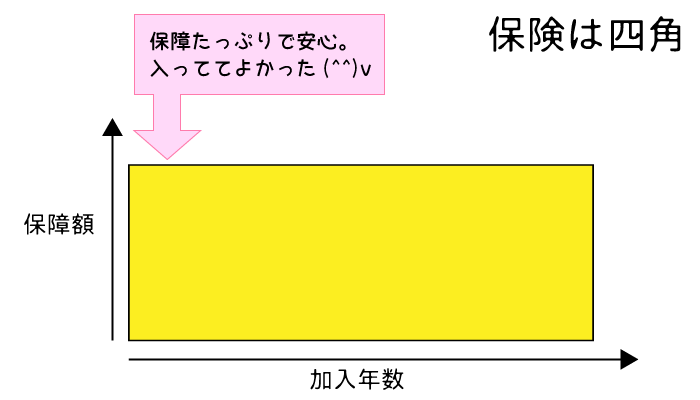

これが生命保険最大の強みである、「貯蓄は三角、保険は四角」ですね。

予測のつかないものに対しても、十分な預貯金があれば対応は可能です。

また、教育費を子ども保険などの生命保険で準備する方法もあります。

予想外に学費が高くついた場合、奨学金や教育ローンを活用することもできます。

私達がお金を貯めるべき理由も、お金に対して不安を抱く理由も、一つではありません。

だからこそ、ある程度想定できるものと不確定のものに分けて考えると、シンプルになりますね。

方法を一つに限定せず、この場合にはこれで対応すると決めておけば不安は減るのではないでしょうか。

大切なのは、リスクオフとリスクオンのバランス

資産形成とリスク管理。

この2本の柱を、自分の家庭にはどうやって当てはめたらよいでしょうか。

これは人それぞれ価値観や給与・家族構成が違うので難しいのですが・・・ちょっとしたヒントをお伝えしてみようと思います。

預金以外の金融商品で資産形成をしようと考えたとき、心配になるのが元本割れですね。

けれども、今は定期預金には金利はほとんどつかないので、増やすことにはつながりません。

そこで考えて欲しいのが、「リスクオン」と「リスクオフ」。

リスクオン:投資家がリスクを回避するために、より安全な資産に資金を移動する傾向にある市場の状況を表す金融用語。

リスクオフ:投資家がより高い収益を目指して、リスクの高い資産に積極的に資金を投入する傾向にある市場の状況を表す金融用語。

(デジタル大辞泉より引用)

どちらがいいとか悪いというのではなくて、回避するだけではなく、あえてリスクをとるという概念を持たないと「増やす」ことにつながらないんですね。

ある程度の金利を求めて投資をすれば、それだけリスクを抱えることになります。

しかし、リスクを回避しようと安全なもの(預貯金)だけにしておくと増えません。

この割合をどうとるか。

資産を守って増やすための鍵を握るのは、リスクオンとリスクオフのバランスということですね。

時間と金利を味方につける資産形成の方法の1つに、投資信託があります。

この場合は、元本割れのリスクに加えて投資信託の維持・管理にかかるコストを受け入れる必要があります。

また、投資信託をiDeCoとNISA(積み立てNISA)どちらの制度で運用するかも決めなくてはなりません。(制度を利用しない方法もあります)

税制優遇も違うし、解約や拠出する金額設定の自由度も違います。

同じ投資信託でも、リスクとリターンは商品によって大きな違いがあります。

あれれ・・・ジャムの数が増えてきてしまいましたね。

困ってしまったあなたには、三井住友アセットマネジメントのあなたにピッタリの制度は?のフローチャートがおススメです。

自分が許容できて、かつ続けられるものを選択しなければいけませんから、よーく考えてくださいね。

では、今度は想定外のもしもに対する生命保険について考えてみましょう。

一家の大黒柱が死亡したり病気や障害で収入が立たれるという大きなリスクに対して、上述した通り「保険は四角」ですから、大きな保障を受けることができます。

しかし、生命保険であらゆるリスクに備えようとすると、毎月高額な保険料を負担することになります。

保険料は場合によっては人生で2番目に高い支出ともなりかねないし、過度な不安から重複して加入する保険はムダです。

日本にはありがたい公的社会保障制度があることも、忘れてはいけませんね。

資産形成においてどのくらいの割合で預貯金と投資・運用に回すのか、どのくらいの保険料を支払って生命保険でどこまで想定外のリスクに備えるか、ここが個人の選択の分かれ道ではないでしょうか。

万人向け商品ではなく、あなたにあった方法で将来に備えよう

ここまで、

ある程度想定できる教育・老後費用は、ゆったりと資産形成を。

想定外のものには、生命保険で。

とお伝えしてきました。

この考え方を基本に、投資・運用商品を検討してみましょう。

上で紹介した三井住友アセットマネジメントのチャートでは、ゴールが3つに分かれています。

しかし、本当はゴールの数はもっと多いし、人それぞれ違います。

セット商品やフローチャートはあくまでも「みんなが喜ぶだろう」万人むけのものであって、あなた個人にとって本当によい選択とは限りません。

家族構成や働き方・給与、どこにお金をかけるかという価値観・・・リスクも必要となるお金も、各家庭で違います。

ですから、本来はみんなが喜ぶ商品なんてないんです。

ただ選択することが面倒で、諦めてしまっているだけ。

自分に合った商品を選ぶためには、まず自分の家庭におけるリスクを把握して、どのくらいの割合でリスクをとって、どのくらいは守りに入るかというマネジメントが大切なのです。

その方法の一つとして、今話題のiDeCoやNISAがあるのです。

もう少し勉強して生命保険を上手に使うと、もしもの備えと資産形成の二役を担ってくれるかもしれません。

(私は教育費の一部を死亡保険で準備しています。)

リスクを大きくとることができる人なら、これからは仮想通貨も資産形成の選択肢に入ってくるかもしれません。

個人的には、他にも効率よくお金を増やすことができる金融商品はありますし、制度や取引所の管理体制・税制面から、私はまだ手を出していません。

ただし、法規制や安全管理体制が整ったら、5年後・10年後はわかりませんね。

選択肢の増えてしまったこれからの時代。

だからこそ、上手にそれぞれの制度や商品を調べて知識をつける「情報収集力」と、その中から自分に合ったものを選択していく「考える力」が必要となります。

この記事が、あなたの情報源と考える手助けになれたら嬉しいです(*^-^*)