同じ世帯年収600万円でも、年収は2倍から3倍の差が存在する

国税庁の行った平成28年分民間給与実態統計調査によると、1人当たりの平均給与は422万円。

一人当たりの年収が400万円代となると、家族を抱えて生活するにはちょっと厳しいラインです。

ごく普通の生活を送るにも、もう少し欲しいところです。

男女平等社会や女性の高学歴化・社会進出の土台が整ったことだけではなく、現実問題として収入が少ないから、出産後も共働きせざるを得ない家庭が増えたのではないでしょうか。

年収600万円世帯となると、収入の内訳にはいくつかのパターンが存在すると思います。

【1】夫の年収600万円、妻専業主婦

【2】夫の年収500万円、妻100万円

【3】夫の年収400万円、妻200万円

【4】夫の年収300万円、妻300万円

『1年を通じて勤務した給与所得者の平均給与を業種別にみると、最も高いのは「電気・ガス・熱供給・水道業」の769万円、次いで「金融業,保険業」の626万円となっており、最も低いのは「宿泊業,飲食サービス業」の234万円となった。』

国税庁が給与実態統計調査においてこのようにまとめているように、業種によって収入に2倍から3倍の差があります。

ですから、世帯年収600万円でも夫1人の収入とは限らないというわけですね。

夫の年収が600万円という家庭と、夫の収入が少なくて妻がサポートすることで世帯年収600万円となっている家庭も含めると、このゾーンの世帯数が一番多くて「平均的な家庭」と言えるのではないでしょうか。

妻の働き方は扶養に入るかどうかで変わるので、あえて世帯年収600万円に抑えている家庭もあるかと思います。

税制的には、妻が扶養に入っている【1】と【2】がお得となるでしょう。

ただし、【3】【4】の場合は妻も厚生年金に妻が加入していることが考えられるので、老後の年金を考えると損しているとは言い切れません。

厚生年金の保険料は、労使折半ですからね。

また、今は1人当たりの収入が少ない【3】【4】世帯でも、10年後に夫婦共に50万円の年収アップをしていたら、世帯年収は100万円上がっているかもしれません。

妻がパート勤務をしている【2】【3】の場合、子どもが大きくなればフルタイム勤務に戻ることで、年収は100~200万円増えるかもしれず、伸び代があります。

一方で、10年以上専業主婦をしていた【1】の妻が、いきなり社会復帰して年収400万円を稼ぐことはなかなか難しいものがあります。

内訳はどうあれ、世帯で600万円というのはどれも同じ。

しかし、非常事態に備える方法は、同じではありません。

夫婦の働き方・収入パターンによって今後の見通しは違いますし、その分家計に潜むリスクや備えるべき金額も変わるのです。

世帯年収600万円世帯のリアル

世間一般で「普通」のラインである世帯年収600万円の生活は、どんなお金の使い方なのでしょうか?

これまで<世帯年収200万円の家庭が一番気を付けたい保障内容と保険料>と<世帯年収400万円の家庭が一番気を付けたい保障内容と保険料>で、年収別に家計費を比較してきましたから、今回もできるだけ同じ条件で計算してみましょう。

ここでは妻が専業主婦であること、給与の手取り額が毎月30万円でボーナスの手取りを年100万円とします。

更に、年収600万円となるとマイカーの所有率は増えると思いますので、既に車の取得費は払い終えているものとして、ガソリン代などの維持費に関するものだけを入れました。

- 手取り:30万円

- 家族構成:夫・妻(専業主婦)・子ども(未就園児)2人

- 雇用形態:正規社員

- 住居:賃貸住宅

- 車:あり

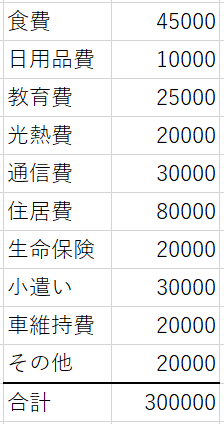

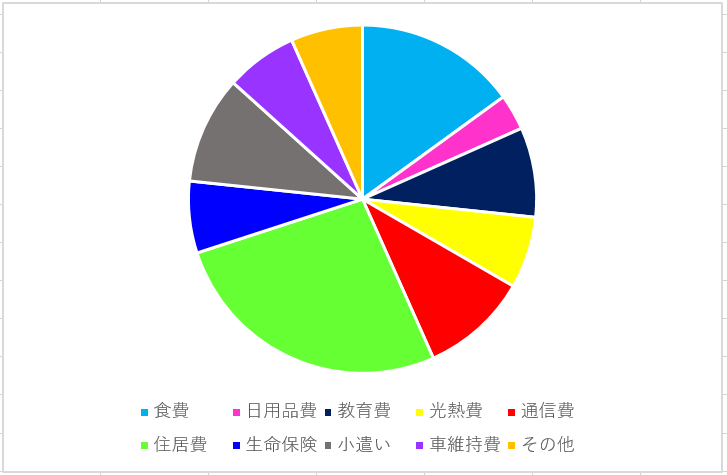

<生活費内訳>

<各支出の割合>

世帯年収200万円代は、生活をするのがやっと。

世帯年収400万円代は、すこしゆとりができてお金の使い道に幅が出てきます。

そして世帯年収600万円となると、夫婦の働き方だけでなく、お金の使い道にも多くの選択肢が生まれてきます。

このくらいの収入があるとマイホーム購入などが視野に入ってきますし、子どもの教育費もある程度かけられるようになります。

同じ賃貸住まいでも400万円世帯より部屋数や広さ・築年数などのグレードが高くなり、住居費も高くなっていきます。

上の条件では住居は賃貸で子どもは未就園児としていますが、子どもの小学校入学あたりをメドに、数年後にはマイホーム購入も検討する家庭が多くなるのではないかと思います。

年収が増えれば、未就園児の子どもに対する教育費も増えるでしょう。

必要不可欠なオムツやミルクに加え、ちょっといい服を着せて英会話を始めとした習い事・・・幼児教育は今や立派なビジネスになっていますし、教育費は聖域となりがちでいくらでもかけられてしまうものなのです。

年功序列制度・終身雇用制度が確率していた私達親世代は、妻が専業主婦でも夫の収入だけでなんとかなりました。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

という本を見たとき、衝撃的なタイトルであると同時に「それもそうだ」と妙に納得してしまいました。

今の時代に夫1人の収入が年収600万円なら、勝ち組といえるのかもしれません。

妻がフルタイムで勤務すれば世帯年収1000万円がみえてきますから、夫の収入が200万円・300万円の家庭とはだいぶ見える世界が変わります。

しかし、年収600万円になったら、生活レベルが上がるために更に支出が増えていくことも忘れてはいけません。

車がいい例で、世帯年収200万円では保有することが難しくなりますが、3倍の600万円あれば、車をもつことは可能になります。

一度購入すれば、自動車税に自動車保険・各種維持費で、出費は急に増加します。

車には車種や型によってグレードがありますので、年収が上がると見栄からご近所さんや職場の同僚よりもワンランク上が欲しくなるもの。

取得費だけでなく、自動車税や維持費がかかるようになって、車を1台持つだけで毎月の収支は世帯年収400万円家庭と変わらないなんてことにもなりかねません。

世帯年収の少ない家庭からしたら、あと100万円あれば楽になるのに・・・と思うところでしょうけれど、世帯年収が高くなれば高いなりのお金の悩みが出てくるもの。

年収600万円世帯の生活がとても優雅なものかというと、そうでもありません。

世帯年収600万円で、子どもの私立進学は可能ですか?

世帯年収が上がると、食べていくこと自体は困らなくなります。

そして、普通の生活から少し上の生活も目に入るようになってきます。

では、どんなことが世帯年収600万円世帯にはかかるようになるのでしょうか?

- マイホーム購入

- マイカーの定期的な買い替え

- 子どもの習い事

- 子どものお受験、私立進学

- 交際費

など

やはり、私達の一生でかかるお金のうちマイホームと教育費はかなり大きな割合を占めそうです。

車も、かけようと思えばいくらでもかけられる支出ですね。

交際費は、増えるにつれて飲食だけでなく、被服費などもかかってくることでしょう。

では、私達親が一番気になる子どもの教育費について考えていきましょう。

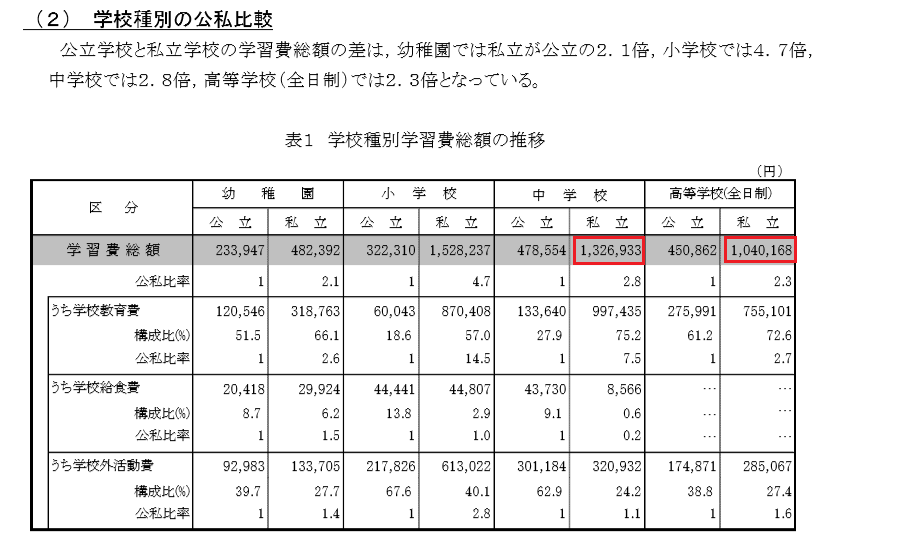

これは、文部科学省が調査した平成28年度の子ども1人にかかる学費です。

<文部科学省 平成28年度子供の学習費調査 より>

私立校を選択するかどうかは、地域性もかなり影響します。

私の住む地域の小学校では1学年100人程度で、私立中学に進むのは学年でほんの数人、5人もいれば多いかな?くらいです。

これが都会になると、お受験戦争が話題になるくらいに私立進学率は高くなりますね。

いくら田舎住まいで私立進学率が高くない地域でも、高校からはぐっと増えます。

希望した公立高校に落ちた場合もあるし、受験対策や部活動は公立よりも私立の方が力を入れていることが多いので、私立単願を選択する場合もありますね。

上の表を見ると、中学校から私立の場合では133+104万円=237万円かかるとなっています。

上で計算したモデルケースのように、子どもが2人なら474万円となります。

子どもの年齢差にもよりますが、私立中学と私立高校にそれぞれ子どもが在籍したら、

1年間の教育費は、単純計算で約80万円になります。

あなたはこの金額を、どうとらえたでしょうか?

意外に少なかった?

それとも、我が家には無理と諦めの境地に立ったでしょうか。

「我が家も私立に行かせられるかも」と思ったなら、要注意です。

この統計結果を鵜呑みにして、安易に考えてはいけません。

こういった統計は最低限であって、実際はそれ以上かかるものです。

給食費の欄を見るとわかるように、私立中学は公立中学よりも給食費が少なく、これはお弁当なり学食を意味しています。

毎日のお弁当代や学食代は、場合によっては給食費よりも高くなります。

また、通学にかかる費用も含まれていません。

電車代や、必要に応じて駐輪場の契約なども必要となりますね。

もちろん、教育費にはお小遣いや被服費も含まれます。

統計に含まれない支出を子ども1人あたり月に2万円とすると、年間24万円が加わり、104万円。

運動部では、ユニフォーム・合宿・試合・遠征・飲食費などに加えて、後援会費もかかります。

私立になれば、親同士の付き合いも増えるでしょう。

これらも考えると実際は、年間104万円では楽観的すぎるのです。

年収600万円の手取り額は500万円にもなりませんから、そのうちの100万円以上を教育費でもっていかれたら、400万円も残りません。

ここまで計算すると、2人の子どもを私立に入れるのに、手取り500万円に満たない年収600万円家庭では厳しいことがわかると思います。

また、子どもを私立中学・高校に通わせようという家庭が、教育費以外は徹底的に質素にするということは、可能でしょうか?

現実は、やはり「それなり」の生活を求めるようになるものです。

教育費に加えてマイホームとマイカー、その他被服費やレジャーなども加わります。

子どもにそれぞれスマホを持たせたら、通信費も増えますね。

マイホーム購入で住居費が更に上がり、マイカーを維持・管理しつつ定期的に買い替え、2人の子どもを私立に通わせる・・・

これは現実に可能でしょうか?

2人の子どもを私立に進学させるのさえ難しいのですから、家と車を持つというのなら世帯年収が1000万円でも、現実は厳しいと言わざるを得ません。

生きていくのが必死の世帯年収200万円と違い、ワンランクもツーランクも上の生活が目に入ってしまう、世帯年収600万円の家庭。

年収が増えれば、それだけ毎月の生活も大きくなります。

家や車だけではありません。

家電など、1つずつの単価が高いものも購入することになります。

すると、手取り100万・200万の差なんて、あっという間になくなってしまうのです。

どんな状況を想定して、緊急時の備えをするべきか

世帯年収600万円の家庭が400万円の家庭と同じ生活レベルで過ごしたら、毎年その差額分が貯蓄できるようになります。

しかし、人間は収入が増えると支出も増やしてしまう生き物です。

世帯年収が600万円あれば、食べていくには困りません。

子どもにも、最低でも高校までの教育を受けさせることができます。

では、世帯年収600万円世帯は将来のリスクに備えるために、何をすればよいでしょうか?

お伝えした通り、収入が増えると生活は大きくなっていくものです。

学生時代や社会人1年目で1人暮らしをしたことのある人ならわかるかと思いますが、今の生活費は当時より格段にかかっていると思います。

昔は月10万円ちょっとでなんとか生活できたのに、今では毎月30万円あっても足りない・・・となるわけです。

そして、この生活にどっぷりつかっていると、いきなり不足の事態が起こって来月から半分の生活費で暮らさなくてはならなくなったとしても、急に生活レベルを落とすことはできませんよね?

何が言いたいかというと、世帯年収が上がるとそれだけもしものときの必要保障額も大きくなってしまうということ。

大黒柱であるあなた(夫)が

1.病気をした

2.病気やケガで収入が途絶えた(退職せざるをえなくなった)

3.病気やケガで寝たきりとなり、介護が必要となった

こんな事態になったときの備えは、どうしたらよいのでしょうか?

1から3の順で、必要な金額が増えていきます。

「1.病気をした」が短期入院・少額の治療費なら、まずは預貯金で対応します。

これに加えて、高額療養費制度も使えます。

傷病手当金もありますね。

これに足りない分を、生命保険で補うと考えてもらえればOK。

ですから、預貯金があるのなら医療保険の加入はなしという選択も出てきます。

ただし、入院には思わぬお金がかかることもありますので、毎月の保険料負担が苦でなければ、加入しておくと安心感を得ることはできますね。

では次に「2.病気やケガで収入が途絶えた(退職せざるをえなくなった)」ケース。

これには何で備えたらよいでしょうか?

まず、会社員なら退職する前に有給休暇や特別病気休暇など、使える制度を使い倒します。

それらを駆使しても今の仕事には復帰できずに退職せざるを得ない場合、まずは退職金を受け取ることができます。

自己都合退職の場合は給付まで3か月かかりますが、雇用保険の基本手当もあります。

もし障害を負ったら、障害基礎年金と会社員なら障害厚生年金も受けられますね。

ただし、これらの社会保障制度を受けたところで、今までと同じ生活レベルを維持することはできません。

ここが世帯年収の高くなる家庭の問題点でもあります。

公的社会保障は最低限の生活を支援するものであって、世帯年収600万円の生活を保障するものではありません。

この点、世帯年収が200万円の家庭などの方が、もしものときの必要保障額は低く済むのです。

生活レベルを上げるのは、あっという間にできます。

しかし、一度上げてしまった生活レベルを下げるのは、相当の覚悟と我慢が必要です。

ですから、まず病気やケガで収入が途絶えた場合の備えの一つとしてあげられることは、日々の生活でムダや贅沢を削っておくことです。

その生活ができなくなっても困らないようにしておくというのも、立派な備えです。

例えば、

- 毎日のコンビニ通い

- ママ友とのランチ

- ろくに観ていない有料放送チャンネル

- SNSとゲームが目的のスマホ

- 頻繁な外食

これらをまず削り、もしものときに必要な保障額を減らしましょう。

その上で、公的社会保障を最大限に活用したとして、それでも不足する金額はいくらになるでしょうか?

5万円?10万円?

これは各世帯によって違います。

もしあなたの家庭ではどうしても毎月10万円は足りないと思うのなら、就業不能(収入保障)保険の加入を検討してもよいでしょう。

しかし、妻がその分働くというなら、無理に加入する必要はありません。

就業不能(収入保障)保険はどうしても割高で掛け捨て商品が多いので、加入せずにその分を預貯金にまわすのも立派な備えです。

ただし、いきなり今まで専業主婦だった妻が来月から10万円稼ぐというのは難しいので、今から週に数時間でも仕事をしてみるというのも備えとしての立派な第一歩です。

最後の「3.病気やケガで寝たきりとなった要介護のケース」については、「2.病気やケガで収入が途絶えた(退職せざるをえなくなった)」に対する備えに加えて、まずは公的介護保険の内容を把握しておきましょう。

そして、不安な分については生命保険の介護保険を利用するのもよいですね。

ここで心にとめておいてほしいのは、民間の介護保険は公的介護保険とは連動しているものばかりではなく、保険金・給付金の判断基準である障害のとらえ方は若干難アリであること。

(生命保険の介護保険については、脳梗塞における高度障害で説明してありますので、参考にしてくださいね。)

世帯年収600万円の家庭は、この順で「もしも」備える!

世帯年収600万円もあれば、生活にゆとりがある・・・なんて、もう思えませんよね?

どんな状態を想定し、いろんなセーフティネットを活用しながら緊急時の備えをしましょう。

具体的には、何から検討を始めたらよいかわからないというあなたは、下のように順番に、1つずつ検討していきましょう。

【1】死亡保険

教育費も考慮すると、子ども一人あたり500万円は欲しいかなと思います。

【2】医療保険

預貯金で賄うことができるのなら加入しなくてもよいでしょう。

【3】生活費の見直し

メタボ化した家計の部分を引き締め、必要保障額を減らします。

【4】現金で貯める

やはり、いざというときに現金は必要。

何にでも使えますから、最低限の生活防衛費として半年分は貯めておきたいところです。

【5】就業不能(収入保障)保険

毎月いくら必要なのか、その金額を保険で加入した場合の保険料で検討しましょう。

預貯金や【6】で対応するなら、加入しないという選択もアリ。

【6】妻の収入UP・スキルUP

今仕事をしているなら、もしもの事態には更に仕事を増やせるか検討します。

専業主婦が長いなら何かスキルを身につけるなり、週数時間でも自分で稼ぐことから社会復帰を果たしておくと安心ですね。

【7】介護保険

商品によっては、「こんな厳しい条件を満たすことはないよね」というものも。

契約の際には、高度障害などの保障内容をしっかり確認する必要があります。

もし夫婦の収入を合算して世帯年収が600万円であるなら、妻の収入にも頼っていることになりますから、生命保険は2人分必要になるかもしれません。

それに、生活費の見直しなどは家族の協力が不可欠です。

最悪の事態は、夫が亡くなった場合?

ここまで、死亡時のことについてはあまりお伝えしてきませんでしたね。

家計における最悪の事態は、果たして大黒柱である夫の死亡と言い切れるのでしょうか?

大黒柱が亡くなった場合、遺された家族を支えてくれるものの一つが、遺族年金です。

遺族年金には、遺族基礎年金と会社員なら遺族厚生年金があります。

(遺族年金についてはこちらで詳しくお伝えしていますので、参考にしてくださいね。)

遺族ということは夫は死亡しているので、夫の生活費や医療費はかかりません。

遺族年金を受け取りながら、妻は働きに出ることが可能です。

しかし、夫が要介護状態になってしまったら、働きたくても働けないかもしれません。

上であげた「3.病気やケガで寝たきりとなり、介護が必要となった場合」の方が、実は夫の死亡時よりも家族の負担は重くなります。

経済的な面だけで言うと、最悪な事態というのは、妻が働くこともできないのに要介護状態の夫を抱えたときとなるでしょう。

死亡保険だけでは、必要保障額が足りないかもしれません。

医療が進歩して、昔なら助からない命も助かるようになりました。

ありがたいことであると同時に、障害を抱えたままで生きることや長生きすることのリスクを考えなくてはいけない時代になっています。

では、これに対しても生命保険で対応しようというと・・・どれだけの保険に加入したらよいのでしょうか?

保険料負担はどのくらいかかり、もしものときには確実に保険金・給付金が支払われるでしょうか?

「もしも」の事態というのは、考え始めたらいくらでも悪い方向に考えることができてしまうもの。

やたらと将来に不安を感じて、あれもこれもと生命保険に加入したとしても、不安を完全に拭い去ることはできないのではないでしょうか。

世帯年収600万円になると、お金の稼ぎ方も使い方も、いろいろな選択肢が視野に入ってきます。

そして、今の生活レベルを落とさずに全ての不安を払拭するだけの保険に入ろうとすると、月5万円では足りません。

これでは、もしもの事態に備えすぎて、今の生活を脅かすことになります。

自分は何に対してどこまでならお金を使っていいのか。

子どもの教育費には、いくらかけられるのか。

家や車の購入はどうするのか。

あなたには、自分なりの価値観がしっかり固まっているでしょうか。

上手に非常事態に備えて家計を管理するには、見栄を張らずに分相応の生活をし、自分の基準となる「軸」を持つことが一番大切なのではないでしょうか。

となると、

- 今できる限りの備えをする

- 健康管理に努める(健康寿命を延ばす)

に尽きるわけです。

今できることというのは、上でお伝えした<世帯年収600万円の家庭は、この順で備える!>の【1】~【6】ですね。

健康管理は、規則正しい生活を送り、生活習慣病を予防すること。

健康診断で「L」や「H」の異常値がつかないようにするのって、結構難しいですよ。

備えというのは実のところ極シンプルで、保険商品を選ぶことではなく、当たり前のことを当たり前にこなすことなのかもしれませんね。