年収400万円世帯のリアル

今の30代・40代前半は、バブルの時代を知りません。

(バブリーダンスなどで、過去の映像を観ることはありますが)

年功序列の時代でもありません。

そんな現代の会社員の給与は、一体いくらなのでしょうか?

書店では年収300万円・年収400万円の人のための貯蓄本が売れているのですから、それだけ需要があるということでしょう。

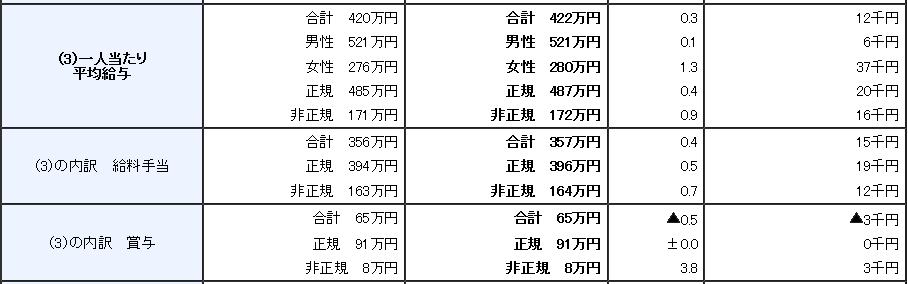

国税庁の平成28年分民間給与実態統計調査結果によると、男女平均した結果では、1人当たりの平均給与は422万円となっています。

国税庁 平成28年分民間給与実態統計調査結果について

上の表では正規・非正規の区別はありますが、年代や業種による区別はありません。

もちろん、現実は業種による年収の違いが存在します。

国税庁は、同調査において

『1年を通じて勤務した給与所得者の平均給与を業種別にみると、最も高いのは「電気・ガス・熱供給・水道業」の769万円、次いで「金融業,保険業」の626万円となっており、最も低いのは「宿泊業,飲食サービス業」の234万円となった』

と報告しています。

もしあなたがサービス業に従事しているとしたら、業界全体の年収は電気・ガス・熱供給・水道業に属する人達の半分にも満たないということになりますね。

年収の高い仕事が素晴らしいとはいいません。

けれども、職種によって年収に格差が生まれているのは紛れもない事実です。

1人の平均給与が400万円なのですから、専業主婦の家庭では世帯年収は400万円となりますね。

もしあなたの家庭の世帯年収が400万円だったとしても、周囲と比較して悲観的になることはありません。

しかし、年収400万円は、贅沢のできない金額でしょう。

400万円のうちボーナスで100万円とすると、残り300万円

300万円÷12か月=25万円

各種控除がありますので、実質の手取りは月20万円前後、ボーナスは年70万円ほどになるでしょうか。

この収入で私達は家族を支え、子どもに十分な教育を与え、穏やかな老後を送るためのお金を用意することができるのでしょうか?

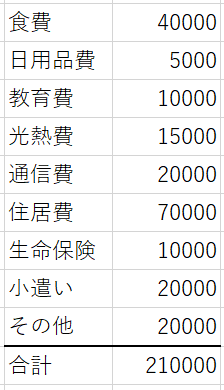

では実際に、年収400万円世帯の家計費とはどんなものか、一般的な家庭をケースに計算してみましょう。

- 手取り:21万円

- 家族構成:夫・妻(専業主婦)・子ども(未就園児)2人

- 雇用形態:正規社員

- 住居:賃貸住宅

- 車:なし

<生活費内訳>

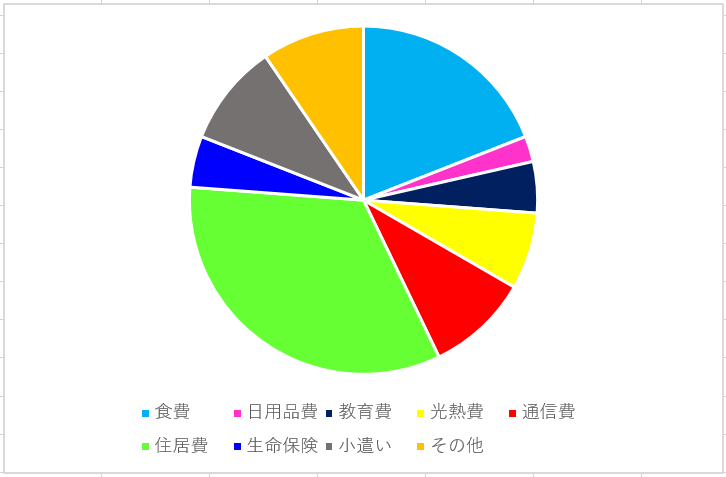

<各支出の割合>

<世帯年収200万円の家庭が一番気を付けたい保障内容と保険料>であげた年収200万円世帯の家計より、各項目で少しずつ増額しています。

年収400万円になると、とりあえずの衣食住の他にも少しずつお金をまわす余裕が出てきて、生命保険に加入する人も多くなってきます。

各項目を少しずつ増やしたら、もう貯蓄するお金は残っていません。

しかし、上の家計簿では少し余裕ができたとはいえ、交際費や被服費がありません。

また、小遣いも20000円と少なめなので、趣味などがあった場合には不足してしまいます。

子どもに幼稚園代もかかっていないというかなり楽観的な状況で計算していますから、このままでは数年のうちに予算オーバーとなることが想像できます。

毎月がカツカツなので、臨時出費があったときにはボーナスを取り崩している状態ではないでしょうか。

結局、ボーナスがあるという安心から貯蓄にまわすお金を確保できない・・・そんな家庭が多いのです。

年収400万円になると、周囲から見劣りしないような「普通」の生活をしたいと思うようになります。

なんとか食べていくのがやっとの年収200万円世帯との差が、ここに現れます。

現実には少しずつ贅沢になっていって、ボーナスはあっという間になくなり、家計は火の車。

一見ごく普通の生活を送っているようで、手元にお金が残らない・・・それが年収400万円世帯の現実なのです。

年収400万円世帯にとって大きな負担となる支出とは?

年収200万円世帯では考えられなかったものが、400万円になると選択肢に入ってくるようになります。

例えば車。

車を持っていると、実はそれだけで1回分のボーナスがチャラになってしまうくらいの出費となることをご存じでしょうか。

仮に200万円のコンパクトカーを新車で購入したとして、これを10年間乗るとします。

車両取得費を10年で割ると、年間20万円。

これに様々な費用が加わります。

<こんなにかかる!!車の維持・管理費>

- 自動車税

- ガソリン

- オイル交換

- 定期点検

- 車検

- 自動車保険(任意)

- 洗車

- その他維持、修理

これらを計算すると、あっという間に年間の車維持費は50万円を超えてしまいます。

若いうちは自動車保険も高いし、車を通勤で使っている場合にはガソリン代もかかるので実際は年間50万円では収まらないと思われます。

それに、近年ファミリーカーというと3列シートの1ボックスカーが主流。

そうなると、車両価格も200万円では収まらないし、これにカーナビやバックシートで子どもが観るためのDVDプレイヤーなどのオプションをつけたら、車両取得費はもっと高くなります。

私の住む地域は田舎なので、駅までのバスは1時間に1本。

(歩いて行った方が早い・・・。)

歩いていける範囲のスーパーとネット通販を最大限に活用しても、幼稚園の送り迎えに子どもが調子を崩したときや定期予防接種など医療機関への通院にも、車は必要です。

ですから、小さな子どものいる家庭では、車なしというのは現実的に難しい地域です。

夫が通勤用に車を使い、専業主婦の妻も家事・育児用に車を使うのが当たり前。

私の周囲では、一家で2台の車を所有するのは決して贅沢とは思われていませんが、単純計算で年間100万円近くが車で消えてしまうのです。

上のモデルケースでは車なしの設定にしていますが、小さな子どものいる年収400万円世帯が車を所有したら、維持費は大きな負担となります。

これでは、なんのために働いているのかわからなくなってしまいます。

その代わり、田舎では家賃が格安になりますので、住居費は減りますけれどね。

親と同居していたら更に住居費が浮く上に、妻も働きに出られるかもしれませんね。

<年収400万円世帯は、こんな出費に弱い>

- どうしても車を持たざるを得ない場所に住んでいる

- 子どもが小さいうちこそ、家族でたくさん出かけたい

- 週末は、出先で外食するのが当たり前

- 年2回の長期休みには、遠方の実家に帰省する

- 急な冠婚葬祭費用が必要になった

特に毎週のお出かけは、外食も伴うので年間にすると結構な金額になります。

結局こんな支出が積み重なって、いつもボーナスから生活費を補填しているので、お金は貯まらない。

教育費は高校から高くなり、大学でMAXを迎えます。

教育費のかからない今のうちに貯めなくては・・・わかっているけれどなかなかできないというジレンマを、あなたも抱えているのでは?

このような状況で、どうしたら「もしも」の非常事態に対する備えができるのでしょうか?

子どもを希望する進路に進ませてあげられるでしょうか?

自分達は将来、おだやかな老後を過ごすためのお金を貯められるのでしょうか?

年収400万円世帯の家計、どこから見直したらいいですか?

年収400万円は、派手なお金の使い方はしていません。

家計の見直しポイントは、小さなムダ遣いにあります。

病院勤務をしていて最近思うのは、格差というのは自分自身が作り上げている部分も多分にあるのではないか、ということ。

例えば、お金がないという家庭、極端に言ってしまうと生活保護を受けている家庭でも、ある意味贅沢なお金の使い方をしている人たちがいます。

- スマホ

- タバコ

- お酒

- パチンコ

- コンビニでの買い物

お金・健康・時間に対する意識の低い人は、生活習慣病になりやすいというのが私の実感。

これらの意識の低さは、年収の低下にも結びついているでしょう。

海外では、肥満は自己管理ができていないと評価されるとか。

生活習慣病は、無駄遣いした食費の成れの果て。

・・・とまでは言いきれないけれど、意外にも年収の少ない人に肥満体形の人がいたりするもの。

今の時代、安くても食欲を満たして高カロリーなものはたくさんあります。

自制してあえて割高な野菜を買わなければ、どんどん太ってしまうのは当然と言えば当然なのですよ。

少し脱線しましたが、年収400万円世帯が将来やもしもの備えをしたいのなら、まずはボーナスを取り崩さないで管理することを目標にしましょう。

そのためには、毎月の収入から一定額を臨時出費用に取りおく必要もありますね。

上に挙げた家庭を例にすると、まず格安スマホの導入をはじめとした通信費の見直しと、現在加入している生命保険の保障内容を把握するところから始めてはいかがでしょうか。

毎月の保険料に対して現在の解約返戻金はいつなのか、死亡保障がいくらあるのか、入院時にはいくら保障が受けられるのか・・・などなど。

そして高いなと思ったなら、見直して別の保険に加入することも検討しましょう。

もし医療保険の加入がない場合には、現金である程度対応できるように、見直して浮いた分を非常用資金として貯蓄にまわしましょう。

年収が低いからこそ、緊急事態が発生してもいきなりお金を用意することはできません。

貯蓄がないからこそ、大黒柱であるあなたにもしものことがあった場合、妻と子どもの生活を支えるものが、遺族年金だけになってしまいます。

ですから、まずは生命保険で最低限の死亡保障保険を確保しましょう。

子ども1人に対し500万円の保障は欲しいところです。

二人で1000万円・・・となると、保険料の負担はイタイですね。

次に、現金を貯める仕組みをつくりましょう。

正規雇用をされている年収400万円世帯は、ボーナスを待てばまとまった金額が入るのは救いですが、それをないものとして生活することから貯蓄をスタートさせましょう。

教育費の備えとしては、現在支給されている子ども手当は最低限別の銀行口座に移して確保します。

どうしても使ってしまう人は定期預金を組むなり、利率は低いけれど子ども保険で強制的に積み立てるのもよいですね。

食費や小遣いの使い道で、タバコやコンビニのコーヒーなどの嗜好品が多いなら、回数を減らすなりきっぱりその習慣を辞めることで、支出を減らすことができます。

コンビニやカフェで買うコーヒーのような数百円の支出を「ラテマネー」と言いますが、これも「塵も積もれば山となる」です。

水筒にインスタントコーヒーを入れて持ち歩く、ドラッグストアでスティックタイプのコーヒーを買っておいて、職場で淹れる。

こんなちょっとの手間を当たり前にかけられるようになるだけで、今まであなたのお財布からチャリンチャリンと落ちていたお金が、手元に残るようになります。

今の支出から5000円・10000円節約できるところがないか、見直してみましょう。

そうすれば、今と1か月の支出は同じでも、もしものときのお金になります。

特にタバコを辞めることの節約効果は、健康被害の面も考えると計り知れません。

<年収400万円世帯のための、家計改善ステップ>

- 今のお金の流れを見直して、ムダ使いに気づく

- ムダ使いの流れを断ち切る、そのための具体策を考える

- 貯める習慣をつける

⇒例:毎日出勤前に立ち寄るコンビニのコーヒーとお菓子

⇒例:自宅から職場へ持参し、コンビニに立ち寄らない

⇒例:浮いたラテマネーで、毎月5000円の積み立てを始める

生活に必要不可欠なものは、なんとか足りる年収400万円世帯。

だからこそ、ここから嗜好品や娯楽・趣味などの支出を増やさないことが、貯まる家計になるためには必須です。

家計改善には、お金の出ていく流れを絶ち、「貯まる仕組み」を作ることが大切なのです。

年収400万円でも、貯金体質が身に付けばお金は貯まる!

お金を貯めるには、ムダ使いの流れを断ち切って貯める仕組みを作ることが鉄則。

これが習慣となったら、お金は少しずつでも確実に貯まっていきます。

こういったことを、教わらないとできない人と、教わらなくても自然に考えられる人がいます。

先日、驚いたことがありました。

勤務先の病院で医師の持っていたスマホが、格安スマホだったのです。

30歳前後のその医師は、病院の緊急用の電話は病院から支給されているので、個人的な携帯電話は格安スマホで十分と言うのです。

頭がよくてお金持ちほど、お金の使い方をよく考え、ムダを認めない傾向があります。

お金持ちが驚くほど質素で堅実なお金の使い方をしているということは、トマス・J・スタンリーが「隣の億万長者」で実例を挙げて述べています。

(私も、大変反省させられました)

例えば、

- ボーナスは当然のごとく貯蓄に回す

- 車はもたない(もしくは中古車を上手に購入する)

- 外食を安易にしない

- 民間レジャー施設ではなく、公共機関を上手に使ってレジャーを楽しむ

- うちはうち、よそはよそを徹底する

こういった行動の一つ一つは、大きな違いを生むことになります。

例えば、手取りで年70万円のボーナスを12年貯め続けたら1200万円。

更に、毎月のムダ遣いを減らして、毎月10000円投資信託を年利3%で運用したら、173万円。

<楽天証券 積立かんたんシミュレーション より>

合計で1373万円です。

子ども手当と生命保険による解約返戻金も資産に加えると、1500万円は超えるでしょう。

年収400万円世帯でも、子どもの中学入学前にこれだけの貯蓄を作ることが可能なのです。

決して勝ち組とは言われない年収400万円世帯が、1500万円以上の金融資産をつくることができるのです。

たった12年で。

これに対し、

- 子どもが生まれたらファミリーカー

- 子どもが小学校へ上がる前にマイホーム

- 周りの子がやっているから、習い事

こんな「世間の常識」に飲まれると、あっという間にお金はなくなります。

そもそも、世間の常識というのは年収いくらの世帯を基準にしているのでしょうか?

マイホームとマイカーだけでも、お金の選択は大分変ります。

30代~40代ではとくに、マイホームをどうするかを迫られるでしょう。

年収200万円が生活必需品をなんとか買えるレベルとすると、年収400万円には個性が出てくるレベルです。

だからこそ、ここから貯められる家庭と貯められない家庭に別れます。

あなたは「うちはうち・よそはよそ」と言えるだけの、お金に対する自分なりの基準をもっているでしょうか?

子どもが成長して妻が働きに出られるようになったら、貯められる家庭は一層貯蓄ペースを増すことでしょう。

逆に、貯められない家庭はどんなに妻がパートに出て収入を増やしても、支出が増える一方です。

自分達でお金の使いどころを決めて貯める仕組みを作らなくては、どんなに稼いだところで穴の開いたザルのようなもの。

もしもの備えは、いつになってもできないのです。

お金と上手に付き合う自信のない人は、もしものために生命保険をいくつか組み合わせておくのも、賢明な選択かもしれません。

子どもの教育費も、医療や介護に対する備えも、生命保険にはあらゆる商品が出ていますから。

ただし、支払い対象から外れたときにどうするか、また毎月の保険料を負担し続けられるのかは、自分で考えなくてはなりませんけれど。

結局は、お金に対する自分なりの「軸」を持っていることが、年収を問わずお金と上手に付き合っていく一番大切なことではないでしょうか。