大卒の学歴は、安心・安定を保障しない時代になっている

格差社会と言われている現代。

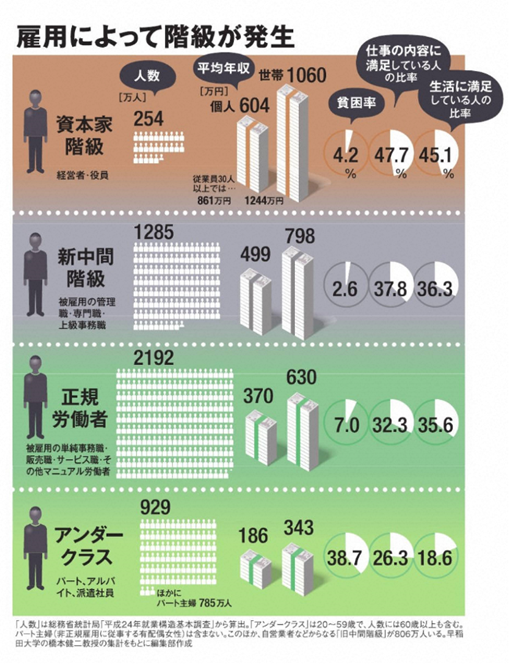

経験した実際の生命保険関連の事例31 ~「教育費を計画的に貯めるために味方につけるべき、2つのものとは?」~でお伝えしたように、昨今は雇用形態(働き方)によって収入に大きな格差が生じています。

学歴ではなく、雇用によって階級が発生している点が今までと違います。

いくら大卒であっても、安定した生活を保障されない時代になっているということです。

AERA (アエラ) 2018年 2/26 号

高い学歴がなくても、正規社員として働けば収入は安定します。

ただし、常識的に考えて、大卒と高卒で同じ仕事をさせるとしたら、できるだけ大卒を採用する企業が多いでしょう。

ですから、結局のところ学歴も必要。

以前なら有名大学に入学すれば、それで将来が約束されたようなものだったからこそ、親も予備校通いをさせ、入学後も高い学費を払い続けることにメリットがあったのです。

ところが、親子共に頑張って大学を卒業しても、安定した生活の保障が得られない・・・そんな時代になっているのです。

年収200万円世帯に、“もしも”の事態が起こったら?

高卒・大卒の新入社員で年収300万円というのは、今では珍しいことではありません。

正規職員であっても年収300万円代は「普通」の時代です。

年収300万円なら、毎月20万円の給料に年2回のボーナスが辛うじて支給されるレベルでしょう。

しかし、年収200万円となると、ここには大きな差が存在することになります。

あなたがもし年収200万円付近の仕事をしているのであれば、おそらく非正規社員のパート・アルバイト・派遣社員という雇用形態、つまり上の表ではアンダークラス層に含まれていると思います。

ボーナスはゼロと仮定して200万円を12か月で割ると、1か月の給与は17万円程の計算になります。

これは年収であって、ここから更に税金や社会保険料が引かれますので、実際の手取りはもっと少なくなります。

あなたがもしこの収入で家族を養っているとしたら、相当厳しいことでしょう。

私のようなシングルマザーが、このくらいの家計であることが多いようです。

住む場所や地域によっても違いますが、月15万円以下の手取り収入の場合、住居費などの固定費と光熱費や通信などのライフラインと言えるような最低限の支出だけで、収入の大半が消えていくことでしょう。

食費や日用品費は、毎月の支払いで残った金額からやりくりせざるをえないのが実情ではないでしょうか。

また、年収200万円というのは生活は決して楽ではないのに、公的社会保障の受けられないグレーゾーンでもあります。

私のようなシングルマザーの場合、母子家庭に対する(今はひとり親制度と言うことが多いです)児童扶養手当が、全額ではないにせよ一部支給がされるラインですが、夫婦そろっている家庭の場合には、この収入で得られる制度はほぼないでしょう。

それでいて、全く収入がないわけではないので生活保護の対象にはなりません。

つまり、「もう少し自分達で頑張って稼ぎなさいよ」ということです。

しかし、それができるならやっているわけで、あなたの家庭には共働きできない理由があるはずです。

さまざまな理由が考えられますね。

- 子どもを認可保育園に預けられなかった

- 実家の支援が受けられず、子どもの預け先がない

- 自分に持病がある

- 子どもに持病や障害があって、常時世話が必要

- 両親の介護がある

などなど。

こういった事情から妻が働くことを断念し、かつ夫が転職を繰り返して非正規社員になってしまった場合、年収200万円家庭となってしまいます。

決して珍しい理由はありません。

明日は我が身です。

いくらなんでも、世帯年収が200万円なんて・・・と思う人もいるかもしれません。

しかし、冒頭でもお伝えしたように、もはや大卒だから正規社員で安定した収入を得られるという確約なんてない時代です。

有名企業だって合併や統廃合を繰り返し、その都度リストラの危険があります。

大学院を卒業しているような高学歴の夫妻であっても、研究者や教育者などは有期雇用の非正規社員であることも珍しくありません。

ノーベル賞を受賞した山中伸弥教授が所長を務める京大iPS細胞研究所でも、有期雇用による焦りから結果を早く出そうと論文の不正(京都新聞:有期雇用成果焦りか 京大iPS研論文不正)があったことは、記憶に新しいでしょう。

毎月の暮らしがやっとの状態でもしものときの生活資金を貯めている人は、少ないのではないでしょうか。

一家の大黒柱が病気になったり働くことができなくなった場合、家計はどうなるのでしょうか?

正規社員であれば、病気療養中の間に有給を消化したり、特別休暇扱いになることもあるでしょう。

社内の互助会からお見舞い金が出ることもあるでしょうし、働くことができずに仕事を辞めるとなったとしても、退職金が支払われます。

しかし、年収200万円の非正規社員に対する福利厚生は驚くほど乏しく、緊急時こそ違いが現れるのです。

雇用形態の違いから生じる差に、腹立たしく感じることでしょう。

妻と子どもを抱えるあなたがもし、胃がんと診断されて治療が必要になったとしましょう。

あなたには、治療するための十分な有給休暇も預貯金もありません。

この状態でもし手術や抗がん剤治療を行うことになったとしたら、どうなるでしょうか?

現役世代の医療費は3割負担ですが、高額療養費制度もあるので3割全てを負担する必要はありません。

限度額認定証を発行してもらってから治療を受けるなら、窓口負担は限度額まで。

しかし、もし病気が見つかってすぐ治療開始となったら、役所で申請する暇がないことも。

その場合、一度3割相当額を窓口で支払う必要があります。

医療機関によっては分割の対応をしてくれるところもあるけれど、仕事を休んで収入が減る上に医療費を負担することは、とても厳しい状況ですね。

生命保険の見直しをする際には、公的社会保障を把握してから加入しましょう、と私達ファイナンシャルプランナーは提案します。

高額療養費や傷病手当金を使えば、ムダに生命保険に加入する必要はありませんよ、と。

確かにそうなのですけれど、毎月がギリギリの状態で生活していたら、いくら高額療養費制度や傷病手当金を受け取ったとしても、医療費で収入の半分以上をもっていかれたら、生活費は残りません。

こんなとき、共働きだったら片方の収入で乗り切ることも可能なのですが、それもかないません。

もしもに対するお金というのは、雇用形態の不安定な非正規社員ほど備えておく必要があるのです。

そして皮肉なことに、これらの人ほど毎月の生活がいっぱいいっぱいで、預貯金をする余裕もないのです。

年収が少ないからこそ、生命保険!?

年収200万円世帯の1か月の手取り額は、15万円にもなりません。

その状況で、どうやってもしもの事態に備えればよいのでしょうか?

そこで、年収が少ない人こそ活用して欲しいのが生命保険です。

毎月の収入が少ないのに、これ以上生命保険代なんて無理!と思うことでしょう。

しかし、あなたの健康が続く保障は、どこにもありません。

それに、今後子どもの教育費も貯めていかなければならない状態で、あなたが働けなくなったときにはどうなるのでしょうか?

生命保険は、加入後に起こった“もしも”の事態に対しては、契約した保険金や各種給付金を受け取ることができます。

死亡に備えた保険なら、死亡保険金。

病気に備えた保険なら、手術給付金や入院給付金などです。

上の例に挙げたように、あなたが胃がん治療によって一時的に収入が絶たれたとしても、傷病手当金と医療保険による給付金を組み合わせれば、ある程度の現金を確保できます。

医療保険だけで全ての医療費を賄うことは難しいと思いますが、それでもいきなりどかんと請求されるよりはダメージは小さくなるでしょう。

それに、医療を受ける際にはこちらが望んでいなくても自費診療に区分されるものもあり、それには保険が効きません。

一番大きなものが、差額ベッド代ですね。

差額ベッド代については、『差額ベッド代≠個室代の謎』でお伝えしましたが、贅沢をするつもりがなくても加算されることがあるのです。

また、病衣や入院中の食事も、保険が効きません。

それぞれ1日数百円程度でも、期間が長くなるとじわじわと効いてきます。

また、これらの保険外診療費の分は、高額療養費制度を申請する際にも除外されます。

きっとあなたは、病気になんかなれない‼と思ったことでしょう。

しかし、病気は自分がいくら健康に気を配っていてもかかるときにはかかってしまうものなのです。

そして、受けないわけにはいきません。

だからこそ、予定外の支出となって家計に襲ってきます。

病気やケガなどの予定外の支出に対応するには、本来は預貯金が一番。

しかし、十分な預貯金を蓄えている人は少ないでしょう。

だからこそ、生命保険が必要なのです。

収入が少ないから「入れない」のではなく、収入が少ないからこそ「入るべき」なのです。

年収200万円世帯のリアル

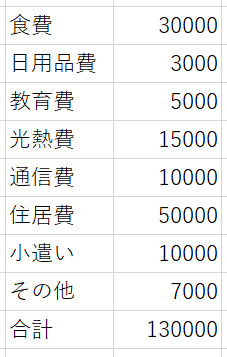

年収200万円世帯の家計費とは、どんなものでしょうか?

下の条件で、計算してみましょう。

- 手取り:13万円

- 家族構成:夫・妻(専業主婦)・子ども(未就学児)1人

- 雇用形態:派遣社員

- 住居:賃貸住宅

- 車:なし

<生活費内訳>

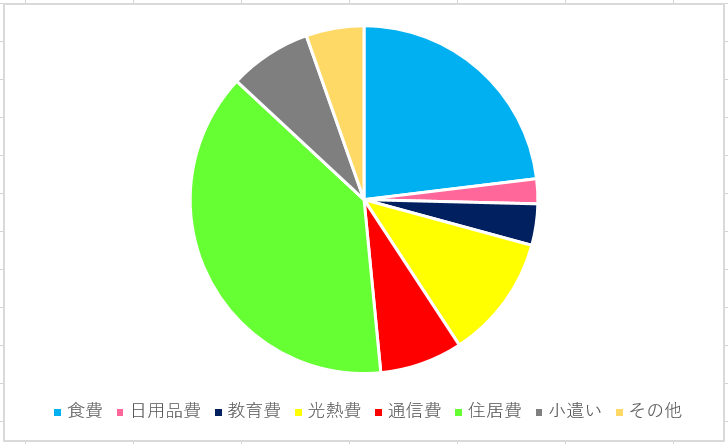

<各支出の割合>

グラフを見るとわかるように、年収の少ない家庭では住居費と光熱費が支出の半分以上を占めてしまいます。

これに、毎月の携帯料金や子どものオムツ代など、毎月一定額がかかる支出もあります。

そうなると、まずどうにかしようとやりくりするのが食費・日用品費ですが、食費は減らしすぎも健康を損ねてしまいますから限度があります。

次に節約というと小遣いに目が行くと思いますが、それも全くなしではストレスが溜まります。

それでさえ日々の生活で我慢しているところが多いでしょうから、ある程度自由となる小遣いを確保しておかなければ、心が折れてしまいます。

では、この家計でどうやって生命保険の加入を検討したらよいのでしょうか?

1番手軽にできるのは、固定費を削ることです。

固定費は1度カットしてしまえば、そのあと自動的に節約することができますから。

まず、通信費がなんとかできそうです。

夫婦ともに携帯を持っているとしたら格安スマホに変えてみる、もしくは思いきって妻のスマホを辞めてみることです。

専業主婦の持つスマホで、どんな価値を生み出しているのか考えてみてください。

そしてその他(予備費)から数千円出せば、なんとか月5000円~7000円の保険料を捻出できるかもしれません。

これで加入できる死亡保険を探しましょう。

ある程度の投資(パソコンなど)もかかりますが、ネット副業で少しでも稼ぐことができれば、生命保険の保険料に加えて現金貯蓄も可能になります。

一番大きな固定費カットは、なんといっても住居費です。

住居費の削減は、絶大なパワーがあります。

できることならやっている・・・でしょうけれど、公営住宅など更に安い賃貸を探してみてはいかがでしょうか。

もし意地を張って実家の親に頼んでいないのなら、そこは頭を下げて同居させてもらう道を模索しましょう。

何より、親の協力はこれから孫を育てていく上では大変ありがたいものになります。

親の協力が得られれば、妻がパートに出て収入を増やす道もできます。

そして、子どもはおじいちゃん・おばあちゃんに囲まれた中で育つ方が、教育的にはよい方に向かうと思います。

もし住居費の削減に成功して余裕ができたら、現金も貯めたいし医療保険の検討もしたいところです。

でも、いきなりは無理。

ですから、年収200万円世帯はまずは死亡保険500万円、それから医療保険の順で検討してみましょう。

年収が少ないからこそ、生命保険の備えが必要なのです。

逆に現金資産がたっぷりある家庭なら、生命保険は不要なのかもしれませんね。

年収200万円世帯だからこそ、掛け捨てタイプでないものを

生命保険を検討する際、必ず悩むのが「掛け捨てタイプ」か「貯蓄型タイプ」かです。

この違いは解約返戻金があるかないかで、掛け捨てタイプは解約返戻金がない代わりに毎月の保険料が安くなります。

逆に貯蓄型タイプは、解約返戻金がある代わりに毎月の保険料は高くなります。

掛け捨てタイプは、安いものなら月2000円で加入できます。

これで安心が買えるなら、確かに安いのかもしれません。

しかし私は、逆に年収200万円世帯だからこそ、貯蓄型タイプをお勧めします。

一般的なアドバイスからは外れるので、意外に感じるかもしれませんね。

「お金を借りるなら、生命保険がイイね!?」~実際の生保事例28 ~でお伝えしましたが、生命保険は解約返戻金の範囲内でお金を借りることができます。

これが、最悪の場合の生活防衛資金となるのです。

年収200万円で、毎月の生活がギリギリの状態。

そんな家庭が、急な出費があってどうしてもお金が必要になった場合、どうするでしょうか?

おそらく、キャッシングを利用するのが手っ取り早くお金を用意することができる方法です。

家や車を買うためのお金は、比較的簡単に借りられます。

しかし、生活費や医療費を借り入れで用意するのは、かなり難しいことです。

加えて、年収が少ない家庭だからこそ、一度キャッシングをしてしまうと返済の道は険しくなります。

お金を貯められない家庭が、普段の生活費に加えて返済分のお金を用意することは事実上、不可能です。

正規社員なら、「次のボーナスまで」といった見通しも立つのですが、非正規社員がほとんどの年収200万円世帯では、お金の入る見通しも立ちません。

このように、

- 返済できる見込みがないのに借りてしまう人

- 安易にキャッシングを繰り返す人

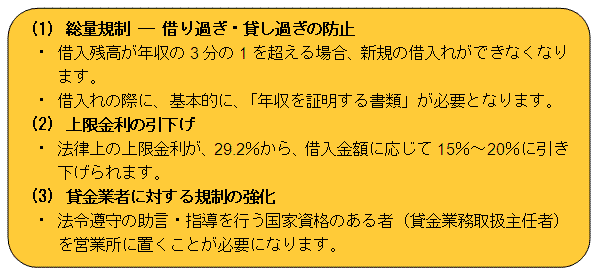

が増加したため、金融庁はお金を貸す方に対して法的に制限を課したのです。

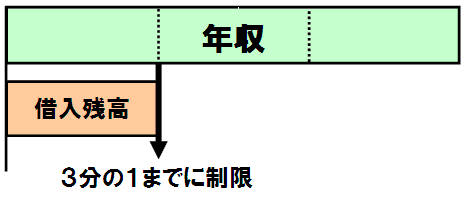

2018年現在、借りられる金額は年収の1/3となっています。

これを「総量規制」といいます。

<金融庁 貸金業法のキホン より>

となると、仮にキャッシングを利用するとしても、200万円の1/3ですから65万円ほど。

実際にこれを返済するのはかなり厳しい道となると思いますし、この金額では必要な額に満たないこともあるでしょう。

<年収200万世帯のリアル>

- 毎日の生活が厳しくて、預貯金がない

- お金を借りたくても、社会的信用がない

- ローンを組みたくても、担保となる資産(自宅など)がない

- 仮に借金をしたとしても、返済のメドが立たない

世帯年収が少ないからこそ、もしものときの最終手段として生命保険の解約返戻金を使えるように、私は貯蓄型での加入をお勧めするのです。

もしどうしても掛け捨てタイプがいいという場合には、安く浮いた分のお金を必ず生活防衛資金として、何があっても手をつけないという断固たる意志をもって貯めて欲しいと思います。

家族を抱えて年収200万円で生活するのは、非常に我慢を強いられることでしょう。

しかし、どんな想定外のできごとが身に迫ってくるかわかりません。

経済的に余裕がないからこそ、生命保険で緊急時の備えをして不安を軽減してはいかがでしょうか。

同時に、できるだけ収入を増やして安定した生活を送ることができるように、雇用形態の改善や転職・副業など、常に道を探し続けることも必要でしょう。

家族を守り、子どもを育てるって大変なことですね。