専業主婦という生き方

日本では昔から女性は家庭を守るものという習慣が強く残っており、女性の働き方は結婚・出産・育児によって変化する「M字カーブ」を示してきました。

社会進出が進んで結婚・出産後も仕事を続けるケースも増えて来ましたが、依然としてM字カーブは存在しています。

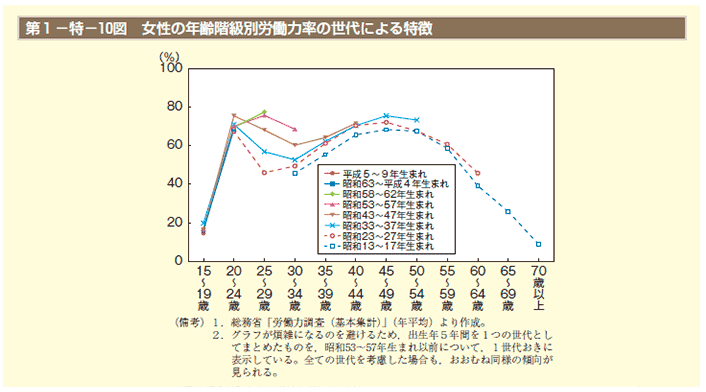

女性の年齢階級別労働力率の世代による特徴

(内閣府男女共同参画局 女性の労働力率(M字カーブ)の形状の背景 より)

近年では、若い世代ほどMの頂点が高くなると同時に、谷が浅くなっています。

谷の位置が右方向にずれているのも、特徴として挙げられるでしょう。

また、平成生まれは20~24歳で下降せずに、更に上昇していることがわかります。

<M字カーブの変化が意味すること>

- 女性の大学進学率が高くなった

- 大学卒業後にキャリアを築いて働き続ける人が増加している

- 女性の社会進出が進むにつれ、晩婚化により結婚・子育て等で仕事を離れる年齢と、子育てが落ち着いてから社会復帰する年齢が遅くなっている

- 出産後もキャリアを継続させる女性が増加している

少しずつ家事育児サービスがアウトソーシングされたり、時短テクにつながる最新家電なども普及されつつありますが、家庭における家事・育児の主たる立場はまだまだ妻であり母にあります。

しかし、完璧な家事と育児を求めると、とてもではありませんが仕事なんてできません。

我が家には小学生の息子がいますが、宿題のチェックなど家庭学習の比率が私の子どもの頃よりも格段に増えていると日々実感しています。

昔は学校の宿題もそれほど多くなかったし、授業と宿題をやっていれば授業内容は定着していたと思います。

ところが最近は、宿題の採点を始め自主学習(自学)の手伝いなど、親が子供の宿題を見てあげるように学校側から求められるようになりました。

先日、公立中学に通う姪っ子に成績表の一覧を見せられ、驚きを隠せませんでした。

田舎の公立中学にして、学力にものすごい格差が生じていたのです。

50点満点・主要5教科のテスト結果を棒グラフにしたもので、一般的に高得点とされる200点以上の生徒数約50人に対し、80点未満がほぼ同数いたのです。

このデータは、単にやる気のない子どもが多いことを意味しているのではありません。

80点以下というのはもはや塾にいくとかいう問題ではなく、基礎的な学習を今まで身に着けてこられなかったことの現れです。

もちろん、本人の努力が一番です。

しかし、こんなデータを見てしまったら、子供に勉強をさせる環境を作って見届けることがいかに大事か考えさせられます。

そして、それを主に担うのは・・・そう、母親である私達。

フルタイム勤務をしながら夜勤もしているママナースは、同業者ながらに私は尊敬の念を抱いています。

一方で、仕事に比重を置いている彼女たちの子供の進学先は、私の住む近辺ではかなり低い学力の高校であることも多いのです。

(あくまでも、個人的な印象ですけれど。)

仕事をしながら自分の体を維持するのに必死ですから、家事も最低限しかできません。

子供が勉強したか毎日見届けるなんて、夜勤ありのフルタイム勤務をしていたら無理な話です。

収入の格差、学力の格差・・・様々な格差が生じてきます。

子供に不憫な思いをさせたくないと思うのは、親として当然の心情。

でもここで、矛盾が出てくるんですね。

子育てに時間をかけるために専業主婦を選んだら、収入は夫という大黒柱1本。

収入を高くするために共働きを選んだら、子供にかける時間は減ってしまう。

共働き世帯は、妻の収入も高ければ専業主婦家庭の2倍の世帯収入を得ることができます。

それに、生活水準を上げると生活に必要なお金もどんどん高くなっていきます。

みじめな生活をしたくないと思えば、普通に暮らしていても夫だけの収入ではやっていけません。

一方で、学童保育や習い事で放課後を埋めて、子供の帰宅も夜20時。

そこから夕飯を食べて寝るだけ・・・母親がバリバリに働いていると、家族がゆっくり食事をとることすらできないケースもあります。

田舎でさえこんな具合です。

フルタイム勤務の母親と専業主婦の母親では、時間の流れが全く違います。

仕事に子供を合わせるか、子供に自分を合わせるかの違いです。

ここで世の中のお母さんは悩むわけです。

働くべきか、子供といるべきか・・・

結局、必要に迫られて仕事に出るのですけれど、家事・育児と仕事の両立に追われるお母さんは、毎日疲れきっています。

日本のお母さんは、職場でも家でも働き過ぎているのです。

もし夫の給与が一定水準より高くて生活していけるのなら、できるだけ専業主婦となって子どもに十分な時間をかけて育てたいと考えますよね。

仕事が好きで続けるにしても、子育てとちょうどいい距離をとりながら続けることができます。

専業主婦はもはや、ぜいたくな生き方となってしまったのかもしれません。

子どもを預けられなかったという事情もあるかもしれませんが、あなたが日々の生活費に困ることもなく専業主婦でいられるなら、それはとても贅沢なことなのではないでしょうか。

夫にもしものことがあったら、私と子供の生活はどうなるの?

専業主婦でいられるのは、夫の収入があるから。

では、もし夫の身にもしものことがあった場合、遺された自分と子供の生活はどうなるのでしょうか?

もし子供のために、働く夫をサポートするためにあなたは結婚退職して専業主婦の道を選んだとしましょう。

冒頭でお伝えしたM字カーブにおける谷の変化にあるように、あなたの結婚・出産年齢も30歳を超えていて、末子が落ち着いてから仕事に復帰しようと思っていると50歳付近になりそうです。

専業主婦の妻が備えておきたいのは、

【1】子どもが社会人になる前に夫に先立たれる場合と、

【2】子どもが社会人になってから夫に先立たれ、老後を一人で暮らす場合。

加えて、【3】自分の身にもしものことがあった場合。

こんな事態が起こったら、遺された自分と子ども達の生活はどうなるのでしょうか?

まず、最優先検討事項である【1】について考えていきましょう。

夫に先立たれた場合に遺族の生活を助けてくれる公的社会保障には、どんなものがあるのでしょうか?

大きなものとしては、遺族基礎年金と遺族厚生年金です。

老齢年金と同様で、遺族基礎年金は国民年金加入者が受け取れますので、しっかり保険料を納めていればこちらは確実に受け取れます。

しかし、自営業者に遺族厚生年金はありません。

つまり、1階建ての保障になってしまうのです。

最近では独立して、フリーランスの道を選ぶ男性も多いですよね。

会社員との差は、このようなもしもの時に大きくなります。

ここからは、あなたの夫が第一号被保険者(自営業者)、あなたが第三号被保険者(専業主婦の妻)として話を進めていきましょう。

遺族基礎年金の額は、子どもの数によって決まります。

基本の計算式は、

「779,300円+子の加算」で、子の加算は第1子・第2子が各224,300円、第3子以降が各 74,800円となっています。

(遺族年金については、日本年金機構公式ページを参照してください)

子供が1人の場合、779,300+224,300=1,003,600円。

おおよそ100万円ですね。

この100万円というのは、純粋に子供の教育資金と考えておくほうがよいでしょう。

そうすると、小学校1年の子供1人なら高校卒業までに100万円×9=900万円になります。

かなりざっくりとした計算ではありますが、高校までの全てを国公立に進んで教育費を半分の支出で抑えられれば、大学生活に残り半分の450万円をあてることができます。

しかし子供が二人の場合、年間の遺族基礎年金は779,300+224,300+224,300=1,227,900円です。

二人分で120万円と少しですから、一人当たり60万円。

これでは、大学資金まで出せるかというと・・・国公立と奨学金を駆使してもかなり難しい道のりとなるでしょう。

これは、かなり楽観的な計算です。

なぜなら、受け取った遺族基礎年金を一切生活費に充てずに済んだ場合ですから。

現実はここに、支出の基本となる生活費がかかります。

その生活費を、今まで専業主婦できたあなたが夫の死亡した翌月から稼ぎ出すことは可能でしょうか?

あなた自身が会社員としてのキャリアを継続させてきたのなら、毎月の決まった収入を得ることができます。

ボーナスも出るかもしれません。

しかし、遺族年金という公的社会保障があるからと安心していたのなら・・・少し困ったことになりますね。

専業主婦は、夫や子供に生活を合わせ、自分の時間を削って家族のために365日無休で働いているというのに、リスクは非常に高いのです。

夫が会社員の場合は退職金もありますし、遺族基礎年金の二階建て部分として、遺族厚生年金もあります。

もしかしたら会社で団体の生命保険に加入しているかもしれませんし、組合から弔慰金が支払われることもあるでしょう。

これがフリーランス(自営)の場合、夫の死亡時に受け取れるものがガクッと減ってしまいます。

また、マイホームを取得しているのなら、購入時に団体信用生命保険に加入していて残りの住宅ローンをなしにすることができ、その後は維持・管理費用を除けば住居費ゼロで生活することができます。

しかし、もし賃貸住宅の場合には、住宅費もこれからずっと払い続けなくてはなりません。

専業主婦といっても、子どもの人数や夫の職業・年収、現在の貯蓄額によっても、備えるべき内容は全く変わってしまうのです。

では、自分の危険度がどのくらいあるのか、チェックしてみましょう。

<専業主婦家庭のリスク、あなたはいくつ当てはまる?>

- 子どもについて

- 子どもが2人以上いる

- 子どもの年齢がまだ小さい

- 子どもが病気がち

- 子どもに障害がある

- 預け先がない

- 住宅について

- 持ち家がない

- 実家の支援(住居含む)を受けられない

- 夫について

- 夫が会社員ではない(厚生年金に加入していない)

- 夫の事業で現在負債を抱えている

- 現金による貯蓄が少ない

- 生命保険に加入していない(十分な保障額に満たない)

- 妻(あなた)について

- すぐに働ける資格を取得していない

- 専業主婦の期間が長い

- 年齢が40歳を超えている

- 持病を抱えている

これらにいくつ当てはまるかで、あなたと子どもの抱えるリスクは変わります。

もしあなたが夫に先立たれても、明日からすぐ稼げるようなスキルや資格を持っていれば、持ち家がなくてもリスクは低くなります。

逆に、子どもが小さくて預け先がないとか自身が病気がちである場合、働きたいと思ってもフルタイム復帰がかなわず、生活費を稼ぐことができなくなってしまいます。

つまり、専業主婦家庭における遺された妻と子どものリスクは、

「 現時点での資産(備え) + 妻の稼ぐ力 」

で大きくも小さくもなると考えることができると思います。

実際はここに、夫が亡くなったのではなくて寝たきりになってしまった場合の介護や老親の介護などの悪材料が加わることも考えられます。

しかし、今まで専業主婦で10年過ごしてきて、40歳過ぎの運転免許証以外の資格がない女性が働いても、いきなり高給取りにはなれないことがほとんど。

ちょっと心配になってきてしまいましたね。

もしもに対する備えと稼ぐ力、どうやって手をつけたらよいのでしょうか?

遺族基礎年金の落とし穴

もう少し遺族基礎年金についてお伝えしておくことにしましょう。

実は誤解されている人が多いのですが、遺族基礎年金の受給資格は子どものいる妻もしくは、18歳未満の子どもです。

(詳しい受給対象者は日本年金機構を参照してください)

ここでも、遺族基礎年金と遺族厚生年金の違いが出てきます。

遺族基礎年金しか受け取れない場合、子どものいない妻や子どもが社会人になったあとの妻は、遺族基礎年金はもらえないということです。

【2】子どもが社会人になってから夫に先立たれ、老後を一人で暮らすようになった場合には、それまで受け取ることのできた遺族基礎年金はもらえないのです。

(遺族厚生年金にはこの年代の収入低下を補ってくれる制度があります)

子どもがいないか大きくなったのなら自分で働いて生活しなさいよ、ということでしょうか。

特に夫との年の差婚の家庭では、平均余命の長い妻の方が若いと夫に先立たれたあとで妻が一人で生きていく期間が長くなります。

(参考:日本経済新聞で遺族年金いくらもらえる 妻の老後に備える第一歩)

あなたが専業主婦を選んだのなら、その期間に夫にもしものことがあった場合の自分と子どもの生活について、試算を出しておくことをお勧めします。

遺族年金という公的保障だけでは足りない分を、どうやって用意すればいいでしょう?

この先長い自分の老後は、老齢基礎年金だけで生活していくことは可能?

これらを検討した上で、必要ならば夫を被保険者にした生命保険や個人年金(個人年金には夫婦型もあります)など保険商品を検討してもよいでしょう。

もちろん、現金を貯めておけば何にでも使うことができて安心です。

今あなたの家庭には、余裕資金はどのくらいあるでしょうか?

(すぐ答えられないという場合は、まずは全資産を確認しましょう)

ファイナンシャルプランナーで多くの書籍を書いている横山光昭さんは、もしもの備えと教育資金のため、子どもを受取人にした死亡保険を子ども1人に1つずつ加入するという生命保険との付き合い方を著書で紹介しています。

もしものときには死亡保険金が受け取れるし、何事もなければ大学進学時に解約して解約返戻金を進学資金にしてもよし、ということですね。

もしものときの備えを検討するには、公的社会保障を知っておくことは重要です。

そして、実際に受け取れる金額を調べておくと、これだけに頼っていては望む生活を送ることができないとわかるはずです。

必要保証額と公的社会保障の額がわかれば、備えておくべき金額もわかります。

現金で貯めるもよし、生命保険の保険金額をその額に設定するもありです。

ちなみに、生命保険には解約返戻金のあるタイプと掛け捨てタイプがあります。

どちらがいいとは言いませんが、解約返戻金のあるタイプの場合は「子どもが○○歳になったら解約する」と、最初から解約返戻金を受け取る前提で加入するのも手です。

「生命保険=もしものとき」だけではなく、生命保険会社にかかるコストを受け入れた上で「〇〇歳まで確実に預かってくれる場」という考え方もありですね。

私(妻)にもしものことがあったら、どうなりますか?

ここまでは専業主婦家庭における夫に先立たれた場合のリスクについて、

【1】子どもが社会人になる前に夫に先立たれるケース

【2】子どもが社会人になってから夫に先立たれ、老後を一人で暮らすケース。

について、遺族年金をベースにお伝えしてきました。

ここからは、

【3】妻であるあなた自身の身にもしものことがあった場合

について考えていきたいと思います。

あなた自身のもしもについては夫の例とは違い、亡くなった場合ではなくて「病気にかかった場合」に限定して考えていきたいと思います。

専業主婦であるあなたは日々家事労働という仕事をしているので、あなたが亡くなってしまえば、家の中はひどい惨状にはなることが予想されます。

家の全てをあなたが担ってきたのですから。

しかし、あなたが倒れたことでいきなり住宅ローンの支払いに困ったり、家賃が払えなくなったり、生活資金に困ることはありません。

ここが、夫が死亡したときとは違うところです。

問題は、

あなた自身が病気にかかった場合

あなたが要介護状態になった場合

です。

あなたが大きな病気にかかった場合、それでさえ大黒柱である夫の収入に頼っているところに、あなたの治療費がかかるようになります。

もし難病などであれば、生きている限り高額な治療費がかかることもあります。

また、病気が進行すれば寝たきりに移行することもありますし、最初から脳梗塞などで寝たきり状態になる可能性もあります。

あなたにおけるリスクについては、このように

あなた自身に対して医療費なり介護費用がかかる場合に、夫の収入だけで賄えるか?

あなたが要介護状態なり生活に支援が必要になった場合、夫が今まで通りに働くことができなくなるのではないか?

ということになりますね。

専業主婦が備えるべきは、生命保険で完璧?

専業主婦には、これまであまり生命保険の加入は勧められてきませんでした。

しかし、これからの時代はがんにせよ脳卒中にせよ、簡単には死ねない時代です。

医療の進歩によって、病気を発症しても長生きすることが可能になったからです。

逆に言うと、治療方法があるということはそれだけ病気にかかると医療費もかかるということにもなります。

がんの治療というと、入院や手術を思い浮かべる人が多いと思います。

しかし、昔の常識は今の非常識。

例えば胃がんなら、内視鏡下で切除して数日の入院で終わり、数日後には職場復帰しているケースもあります。

内視鏡で切除できる範囲を超え、開腹手術のために1か月の入院が必要になるケースもあります。

もしくは、発見時にはすでに全身に転移していて、姑息的に手術もするけれど抗がん剤と放射線治療も必要になるというフルコースを経験する人もいます。

この違いはどこにあるかというと、がんの大きさと浸潤度、それに転移です。

つまり、早期発見したかどうかです。

内視鏡で切除できる範囲というのは、自覚症状も採血データにもほとんど現れません。

運よく健康診断などで発見されたというレベルです。

脳梗塞の場合、心房細動などの個人ではどうにもならないことが原因で発症することもありますが、糖尿病を発症している人の脳梗塞はある程度予測されるものです。

糖尿病という最大のリスクを抱えるかどうかは、普段の食生活や全身管理を行っていたか。つまり生活習慣です。

私達はもしもの事態に備えようとすると、まず生命保険を考えてしまいがちです。

もちろん、生命保険は免責期間を超えていれば明日にでも何千万もの保険金を受け取ることができるので、大変大きな安心です。

預貯金では1日で何千万も貯めることはできませんからね。

しかし、私は生命保険が全てとは思っていません。

病気や生命保険については、専業主婦でなくても働く女性だって、男性にだって言えることではありますが、あえてここで申し上げておきましょう。

専業主婦という立場のあなたこそ、自己管理が必要なのです。

専業主婦は、強制的に健康診断を受けるように会社から迫られることはありません。

夫と子どもが不在の日中、お菓子を食べながらごろごろとテレビを観ていたって誰にも怒られません。

ちょっと調子が悪くても、強制的に受診したり精密検査を受けるように言われることもありません。

会社員の場合は、受診しなくては勤務に従事させてもらえないこともありますが、それがないのです。

どんなに節制していても、病気になるときはなります。

まずは日々の生活習慣を正し、定期的に健康診断を受けること。

その上で、加入するかどうかは別として、専業主婦の妻も医療保険や死亡保険などの検討をすべきです。

専業主婦だからこそ、リスク対策や自身の健康管理については人一倍厳しくすること。

もしもの備えは、ここから始めてみてはいかがでしょうか?

そして、もしもの時に「稼げる自分」でいることも立派な備えです。

専業主婦という立場からいきなり働きに出るというのは、夫と子どもの協力が不可欠です。

しかし、家事と育児の間に書籍を読んで勉強をする、資格を取得する、パソコンのスキルを身につける・・・これらは、夫にも子どもにも支障のない範囲でできる自己防衛です。

生命保険を検討するのは、その次の段階でよいのではないでしょうか。

規則正しい生活を心がけるのに、お金はかかりません。

ちょっとの意識と手間が必要なだけ。

子どもがいるから

夫の協力が得られないから

仕方なく私は専業主婦をしているんだ

ではなくて。

「私は自分の意志で専業主婦という道を選んだ」と胸を張っていられるよう、あなた自身を大事にしましょう。

そして不安を抱えながら家にいることのないように、必要な備えとあなたが今できることを考えてみてくださいね。

その備えの一つとして、生命保険を上手に活用していただければと思います。