離婚したら、やることはいっぱい

離婚を経験したものでしかわからないこと、それは、「離婚は結婚の数倍の労力がかかる」こと。

子どもがいる場合は特に、市(区)役所に離婚届けを出して終わりになることはありません。

- 住民票

- 戸籍

- 家庭裁判所

- 保育園や学校

などなど、様々な手続きが必要です。

結婚するときには紙を一枚出すだけなのに、離婚のときには何度役所や家庭裁判所に足を運んだことか。

これらの公的機関はもちろん平日しか手続きを受け付けてくれませんから、本当に大変(というか面倒)でした。

結婚と違い、いかに離婚は手間がかかるかわかりました。

母子家庭は、受けるかどうは別として、まず家庭環境調査票なるものを書かされます。

その上で、母子医療手当や母子扶養手当といった、いわゆる母子手当の受給資格を満たせば支給が開始されます。

とりあえずは書類を出しなさいよ、というのが一般的な流れ。

自治体によって多少の違いはあるだろうけれど、おおよそどこも似たようなものでしょう。

私の場合はマンションの名義が私でローンも私が組んでいたので、本当は支援する男性がいるのではないかと勘繰られ、マンションの登記簿の提出を求められてわざわざ市役所に行ったこともありました。

これは、元夫が自営業だったため経営が傾いても家を守るためだったのと、自営業でローンの審査が厳しかったことが理由。

というのは建て前で、もし離婚したときに身動きがとれるよう、あらかじめペアローンにもせずに私名義でローンを組んでいたのですけれど・・・。

こんな考え方、世間では非常識なのでなかなか理解されなくて面倒でしたねぇ。

何度も聞かれましたもの。

「誰かに費用を負担してもらってはいませんか?」

とか、

「本当に、結婚していたときから奥さんがローンを組んでいたんですか?」

とか。

看護師で正規職員として働けば、そこらの男性よりは収入が高く、根堀葉堀聞かれた上になんの経済的支援もないというオチ。

「だったら聞くな!」と叫びたかったですね。

私は子どもが2歳の年の12月に前職を退職し、年明けに転職先に勤めることが決まっていました。

3週間の時間ができたこのタイミングで「ええい、離婚してしまえ‼」と思ったのです。

若かったなぁ・・・。

官公庁の休みが迫っていたので、何度も役所を往復し、年末ぎりぎりまで対応に追われました。

おかげで、年が明けてからは新しい職場で仕事に専念することができました。

転職して3か月は有給休暇がなく、もし休むなら欠勤扱いで給与がひかれてしまっていたはずなので、転職前に全て終わらせておいてよかったと、後から気づきました。

夫が家を出て行き、私と子どもの引っ越しはなかったので、離婚に関しては諸手続きだけで済みました。

もし転居も必要だった場合、物件探しから契約・引っ越しと、更に忙しかったことでしょう。

こんな具合で、離婚というのは本当にエネルギーを費やします。

離婚にまつわる手続きをしながらも、子どものお世話も変わらずあります。

同時に、子どものメンタル面や、ライフスタイルの変化への対応も必要です。

父親が家にいないことも、上手に説明しなくてはなりません。

私の場合は離婚と転職が同時だった上に、ADHDの疑いがあるやんちゃな息子の育児もあり、離婚後の生活に「慣れたな」と感じたのは大分先のことでした。

今思うと、転職と同時に離婚というのは大分チャレンジャーだったなと思います・・・。

若気の至りってやつですね。

一人親家庭に最も必要な備えは?

ひとり親家庭は、働き手が自分だけです。

夫婦そろっているときには、片方の収入を頼ることもできます。

自分が病気で寝込んでしまっても、子どもの世話をお願いできます。

しかし、ひとり親家庭では、経済的なことはもちろんのこと、育児も一人です。

私はこの育児面への備えとして、マンションを売却して実家の近くに引っ越しました。

小学校の学区を実家と一緒にすることで、学校後は実家に直行することができますし、私がもし夜勤をしたり泊りがけの出張があったとしても、実家から学校に登校することができます。

更には他県にいた姉が帰ってきたこともあり、姉の協力まで取り付けて育児に対する備えを補強しました。

今では、夫がいたときよりも育児に対する不安は払拭されました。

やはり、親と姉妹は頼りになります・・・。

ひとり親になると、頼るべき実家も自分の実家だけ。

私のように、家族が全面協力してくれるケースばかりではありません。

親が現役で仕事をしていたり遠方に住んでいると、育児面で頼ることはできません。

そうなると残業はできませんし、子どもが病気のときは休んでばかりになりますから、正規職員として雇ってもらいにくくなります。

専業主婦歴の長い人や子どもの預け先がないと、派遣やパート職員としての働き口しかないことも多いのです。

ひとり親家庭というと母子家庭が多いのですが、近年父子家庭も増えています。

PRESIDENT Online 増える「父子家庭」今彼らに何が必要なのか?

父親が子どもを引き取ることになった場合も、母子家庭同様、子どもを預けられる人が必須です。

男性の場合は特に、定時で仕事を終わらせて保育園や学童保育所の迎えに行くことは難しいケースがほとんど。

子どもを迎えに行って夕食を食べさせてお風呂に入れ、子どもが摂取すべき栄養と睡眠をしっかりとり、子どもが規則正しい生活を送ることができるようにしなくてはなりません。

どうしても育児を頼める人がいない場合は、男性でも残業代もなく昇進が見込めないので、年収は低くなってしまいます。

離婚後の生活を安定したものにできるかどうかは、育児のサポート体制を整え、しっかりと働くことができるかどうかにあります。

実家の助けが得られないのであれば、自治体で行っているシルバー人材センターなどの保育ママなどの制度を活用するなど、まずは働くための体制を整えましょう。

あなた一人で頑張るには、限度があります。

頑張り過ぎて体調を崩してしまえば、それが更に経済的不安定な状態を招くことになります。

一人親家庭に最も必要な備えと支援は、子どもをみてくれる協力者なのです。

離婚と死別の経済状況は、同じひとり親でも大違い

ひとり親には、死別と離別があります。

当然のことですが、死別の場合もらえる遺族年金は、離別の場合にはありません。

離婚当初に払うと約束していた養育費も、いつまで払ってもらえるかはわかりません。

ですから、あなたが経済的に頼れるのは、基本的には自分自身とだと覚悟しましょう。

生活費に教育費と支出が厳しく、経済的に親の援助を受けようと思っている人も多いと思いますが、私自身は育児の手伝いは最大限の協力を仰ぎましたが、お金の面で世話になってはいけないと、自分に言い聞かせてきました。

専門職で転職にも困らないというのもありましたけれど、ないならないなりの生活にダウンシフトし、今まで乗り越えてきました。

現在も母子医療や母子扶養手当といったひとり親世帯のための支援は受けず、なんとかやりくりしています。

それもこれも、持病があってもそれを理解して支えてくれる実家の母親と姉の存在が大きいですね。

子どもの理解と協力にも助けられています。

息子は、母親が頑張っている姿を見ているので、無理なことは言いません。

<「3人目の子どもが生まれた」場合の生命保険内容>でも、子どもとお金の話をしようとお伝えしましたが、息子にも年齢の応じて少しずつ現状を伝えるようにし、よそのうちと同じことはできないのだと理解してもらっています。

我慢はさせてしまっているでしょうけれど。

私の住む地域では、母子医療は非課税世帯のみ、母子扶養手当は受給資格を満たしても最大で月4万円です。

この条件を満たせる人なんてほとんどいないのでは?というくらいに厳しい条件です。

仮に実家に帰ってしまうと、同居している人の収入が全て合算されてしまいます。

私のように子どもと賃貸暮らしをするなら、母子扶養手当の受給要件を満たす収入では、現実的には生活は成り立ちません。

だから、母子家庭の多くは受給要件を満たさなくなってしまうけれど、正規職員になったり年収を増やす努力をするのです。

昔「母子家庭っていいよね。母子手当もらえて。私達より贅沢できるんじゃない?」と、保育園のお母さんに陰口をたたかれたことがあります。

それは母子家庭の現実を知らないから。

悔しかったですね。

そんな簡単に母子手当で楽な生活できるほど、世の中甘くないですよ。

特に離別の場合は。

そのときの悔しさも力となり、自分の力で子ども育ててやる‼と頑張ってきました。

それに、離婚は悪いことばかりではありません。

離婚したことがプラスになる家庭もあります。

我が家などは、バブル全盛期に社会人になった元夫は見栄っ張りな上、バブル崩壊後何年たったのさと言いたくなるくらい、昔の生活を維持したがる人でした。

おまけに結婚後に義理母への仕送りも決まったので、結婚していた時の方が経済的には実は苦しかったですね。

看護師の収入をあてにされたのかもしれません。

稼いでも稼いでも、お金が出て行ってしまうのです。

同じくシングルマザーとなった知人も、一部上場のIT企業に勤める夫が趣味の車にばかりお金を使い、年収1000万円なのにいつも給料日前の銀行口座はすっからだったそう。

今では娘さんと細々と身の丈に合った生活を送るようになったので、離婚してからの方が経済的な不安は減り、少しずつですが預貯金も増えてきたと言っていました。

離婚したことがプラスとなるのか、貧困家庭の入り口となるのか、それはあなたのこれまでのキャリアや子どもの数、離婚に至った経緯などにもよります。

離婚経験者として言えることは、離別と死別の扱いは全く異なること、離別は(そんな相手と結婚した)自己責任であると肝に命じておくことです。

離婚後のもしもの備えは、かなり厳しく~自分が死んだと仮定して考える~

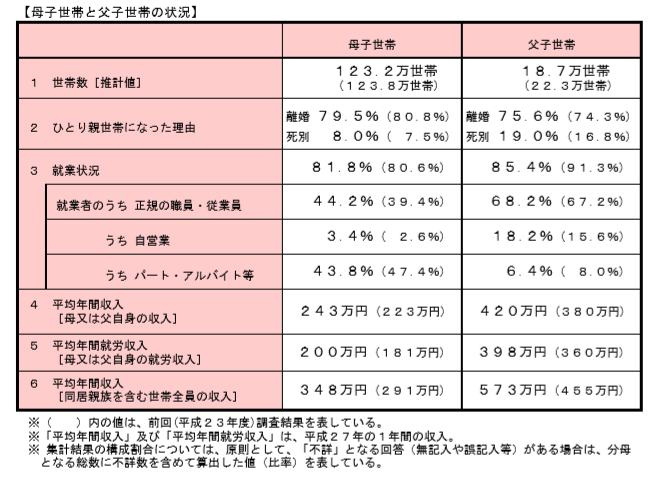

厚労省の発表によると、ひとり親家庭は平成28年度調査の結果、母子世帯数は123.2万世帯(前回123.8万世帯)、父子世帯数は18.7万世帯(同22.3万世帯)です。

ひとり親世帯となった理由は、やはり離別が圧倒的に多いですね。

注目して欲しいのは、就業状況です。

母子世帯では、正規職員44.2%とほぼ同数の43.8%がパート・アルバイトになっています。

非正規で、もし自分の身に何かあったときには、生活の保障や雇用の継続は確保されるのでしょうか?

(厚労省 平成 28 年度 全国ひとり親世帯等調査結果の概要 より)

ひとり親家庭は、下の4つの場合の備えをかなり厳しく考えておく必要があると思います。

【1】死亡時

【2】病気

【3】ケガ・障害

【4】離職・転職

【1】自分が死亡したとき

子どもには遺族年金が入ります

遺族年金には、遺族基礎年金と遺族厚生年金があり、非正規の場合には遺族基礎年金しか受け取れないケースが多いでしょうから、注意が必要です。

注:事業規模などによっては、非正規でも厚生年金の加入が義務付けられていることがあります。

(遺族年金については、日本年金機構の遺族年金を参考にしてくださいね。)

独りでは暮らせないので、誰のところに世話になるのか考えておかなくてはなりません。

あなたには、普段から育児をサポートしてもらえる人はいますか?

仕事をするためだけではなく、もしものときのことも考えて、サポート体制は必須です。

おそらく自分の身に何かあった場合には、実家や自分の兄弟姉妹に頼むことになると思いますが、あなたの家族関係は円満でしょうか?

お金よりも、むしろこちらの方が大切かもしれませんね。

もしものとき(自分が死亡したとき)は、養育に関する世話は親戚に頼むとして、その家庭に払う子どもの養育費と教育費はいくらあればよいでしょうか?

まず、これを死亡保険で確保しましょう。

毎月の生活がカツカツで、保険料負担なんて・・・と思うかもしれませんが、死亡保険だけは絶対に必要です。

私の場合、離婚後しばらくは持ち家(マンション)に暮らしていたので、団体信用生命保険に加入していました。

育児のサポートを重視して賃貸に移り住んでからはこの保険がなくなってしまったので、死亡保険に新たに加入し、子どもに遺す金額を増額しました。

もちろん、保険料負担も増額になりましたけれど、これはひとり親というリスクの高い道を選んだので、仕方ありません。

【2】病気になったとき

原則現役世代の医療費負担は、3割です。

でも、自分が贅沢をするつもりがなくても、入院すると病院側から個室対応を迫られる場合などもあり、予想外の治療費がかかることもあります。

これらは保険が適応されません。

しかしここで、医療保険に加入しておきましょう!と単純にお勧めするわけにはいきません。

医療保険で保障されるのは、入院1日当たり5000円や10000円の入院給付金に手術給付金、特約をつければがん診断給付金が出るくらい。

生活費ではないことに注意しなくてはなりません。

おまけに、今の時代はできるだけ入院ではなく、外来通院で治療を行います。

実際にあなたも子どもを置いてそう簡単に入院治療なんて受けないでしょうから、医療保険に加入したとして、入院給付金を受け取る可能性はどのくらいになるでしょう?

そう考え、私は持病があるのに、あえて医療保険を解約してしまいました。

医療保険の備えより、持病のコントロールの方がよっぽど確実で安上がりだと判断したためです。

そうなると、【3】との備えを兼ねて、就業不能保険に加入するか?

私自身は、加入しておけば安心だと思っていますが、実際は入っていません。

毎月の生活がきついのに、死亡保険の保険料に加えて就業不能保険の保険料となると、現実的には結構厳しいですよね。

教育費も貯めておかないといけませんし。

それに、自分が子どもが独立する前に【2】【3】の事象が起こるとは限らないわけですから。

【4】離職・転職したとき

転職や解雇・離職に対し、生命保険で対応できることはありません。

就業不能保険に加入していたとしても、障害もなく離職(解雇含む)した場合は、給付対象にはなりません。

これらには、雇用保険の基本手当があります。

ただし、自己都合退職場合は給付まで3か月以上かかる上に、それまでの給与の満額が支払われるのではないことを覚えておきましょう。

これは教育費用、これは老後用、これは生活防衛資金用・・・と、全部分けて備えられたらよいのですが、これはかなりの収入がないとできませんから、ひとり親世帯には難しいですよね。

だからこそ、1つのものでいくつかの備えに兼用できる商品を利用するのがおススメ。

私の場合、基本の死亡保険1000万円は、子どもが独立するまでの大事な備えの主軸です。

しかし、子どもが独立したあとは総払込額より解約返戻金が上回った時点で解約して、老後資金にする予定です。

もう一つ加入している生命保険は、ドル積み立て。

これを10年で払い込むことでドルコスト平均法を効かせながら積み立てることができ、私の死亡時には保険金として支払われます。

この保険の別の目的は、大学進学費用です。

その時の為替レートによって解約返戻金が変わるので、これはできるだけ相場状況をみながら解約時期を見極めたいところ。

もし大学大学中に解約せずに済んだら、そのまま活かしておいて年利3%の金利を受け取り、老後資金の足しにする予定でいます。

こんな具合に、1つの保険でもしもの備え・教育費・老後と応用の効くものにしておくと、できるだけ少ない費用で最低限の備えを確保することができます。

離婚=バツではない!!ひとり親世帯でも、明るい家庭を

自身の過去を振り返ってみると、離婚当初は雑務に追われて先を考えることはありませんでしたね。

「やっと離婚した~ 私自由‼ (∩´∀`)∩ 」

って感じ。

それが一段落付くと、解放感が今度は不安感になってきます。

ひとり親世帯は、不安の連続です。

子どもにまともな教育を受けさせてあげられるだろうか?

お金に苦労かけさせたくない

一人親でお金がないことを理由に、子どもがいじめられないだろうか?

毎月ギリギリの口座残高・・・来月の支払いを乗り切れるだろうか?

考え始めたら、不安の渦に飲み込まれてしまいます。

とにかく子どもを育て上げて、子どもには貧困の道を歩まなくて済むように安定した仕事に就かせること。

ここまでこないと、自分の老後なんて考える余裕なんてありません。

それに、どう頑張ったところで一人の力というのは限られています。

あれもこれもと頑張っても、続かない。

それに、あなたが頑張って働きすぎて病気になったり、家を空けることが増えたら、子どもがかわいそうです。

親はあなたしかいないのですから。

生活費や将来の教育費を稼ぐこと、それに明け暮れてしまう親も多いと思います。

毎月の生活がギリギリだと、仕方ないですよね。

しかし我が家は「稼ごう稼ごう」と前面にするのではなく、「小さく小さく暮らすこと」を心がけ、持病のコントロールと子どもとの時間を優先することにしました。

高校生くらいになって、親はご飯と洗濯だけしていてくれればいいような存在になったら、また仕事を増やせばいいかなと。

まあその頃には、自分の体は更に老化しているので、どこまで体がもつかはわかりませんが・・・。

子どもの年齢にもよりますが、離婚したことでの影響は親よりも子どもに現れます。

もちろん生活するにも進学するにもお金は必要ですが、まず第一なのは子どもの心身の健康を確保すること。

難しいことではあるのですが、私はひとり親世帯ほど子どものそばにいる時間を作るべきだと思っています。

親はひとりでも、かける愛情はよそのうちの倍以上にしてあげたい。

そう思い、周りの援助も受けながら息子となんとか暮らしています。

この先の不安で押しつぶされそう?

でも、考え方次第で、現状を打開する道は切り開けると思っています。

その道は、下を向いてばかりいたら見つからない。

私の愛読書の1つは、正に松下幸之助の「道を開く」(Amazon)です。

「離婚経験者=バツイチ」なんて、私は思っていません。

今の生活が幸せだから、決してバツでも汚点でもないのです。

あの結婚生活があったからこそ、息子がいるのですから。

明るいひとり親世帯

身軽な暮らし

これが私の目指す道。

贅沢はできないけれど、子どもとの明るい生活を送ることを目指しています(*^^*)