30代になったら人生三大支出を真剣に考えよう

あなたは人生における三大支出は何か、ご存じでしょうか?

- 住宅

- 生命保険

- 教育

です。

生命保険が「人生で2番目に高い買い物」になるかどうかはあなた次第!?でお伝えしているように、この順位はライフスタイルや価値観・家族構成によって変わります。

子どものいない家庭では、自分の自己研鑽を抜かせば③の教育費はゼロになりますね。

実はこの三大支出は、時代の変遷とともに少しずつ変わってきています。

これからの日本における人生三大支出は、

- 住宅

- 教育

- 介護

と言われています。

確かに、平均余命が男女ともに80歳を超えて(厚労省:主な年齢の平均余命)いますから、介護の問題は非常に大きな問題です。

若くして亡くなっている人だって大勢いるので、実際は平均余命をはるかに超える高齢者が大勢いて、平均余命を押し上げているのです。

介護という不確定な問題が大きくなっているため、家庭によっては介護が支出の多くを占めるようになるかもしれません。

しかし、いつの時代も人生最大の支出は、やはり住宅です。

仮に一生賃貸住まいを選択したとしても、住居にかかるお金は一生を通すと一般的には一番高い支出となるでしょう。

教育費は、お金をかける家とかけない・かけられない家の格差が生じています。

かけようと思えばいくらだってかけられるのが教育費です。

最終学歴である大学をどうするかだけでも、数千万円の差が出ることだってあります。

場合によっては、1人の子どもの大学進学で家一軒分よりも高い金額を払うこともありえるのです。

人生三大支出と言われても、自分達もそうなるとは限りません。

ですから、一般的に教育費が人生における三大支出に入るからといって、我が子にどこまでのお金がかかるかはわかりません。

給与も子どもの人数も健康状態も、全く同じ家庭はありません。

これに各々の価値観が加わるのですから、人生三大支出を本当に三大支出とするかはあなた次第。

何に対してどれだけの価値を抱いて、どのくらいのお金をかけるのか。

自分達のキャリアをどうプランニングしているか。

これらの価値観が、他の家と同じわけがないのです。

それなのに、私達は周囲や平均に惑わされてしまいがちです。

30代は他人や親の基準が正しいのか、そしてリスク管理をどうするのか考えなくてはいけない年代です。

そして、一番大きな支出である住宅問題をどうするかで、その後の人生が変わることもあります

マイホームの購入がきっかけで、キャリアやリスクが変わることもあります。

今回は30代で必ずといっていいほど直面する住宅問題に的をしぼって、「もしも」に対する備えを考えていくことにしましょう。

人生最大の支出、マイホーム

30代にもなると、そろそろマイホームの話が出てくるでしょう。

買うか買わないかはともかくとして、上にあげた人生三大支出の第1位でもある住宅問題は、避けては通れない検討課題です。

住宅購入をめぐっては、第一に覚えておいて欲しいことがあります。

夫婦と子どもという家族構成は、早ければ子どもが高校を卒業して大学進学時に家を出るときで終わります。

子どもが小学校にあがるときに購入したとしても、そのマイホームで当初想定していた家族構成のまま暮らす期間は、意外にも15年ほどだったりするのです。

子どもが巣立った後の期間の方が長いという事実を抜きに、住宅問題を考えてはいけません。

子どものためと大きな家や間取りにしても、その家で暮らすのは夫婦二人の方が長いのが現実です。

また、35年ローンで購入した家も、返済が終了する頃には老朽化しています。

仮にローン返済後にフォームや買い替えをするにしても、計画的に資金を貯めておかなければできません。

マイホームは、買ってゴールではないのです。

これらを踏まえ、住宅に関する選択にはどんなものがあるのか考えていきましょう。

よくあるライフプランの比較では、賃貸派か持ち家派の二者択一しか提案されていないことが多いと思います。

しかし、住宅一つをとっても単純に賃貸か持ち家という選択肢ではなく、マンションにするか戸建にするかでも違いますし、若いうちに買うのか終の棲家を定年後に購入するのかでも変わります。

これからの時代は、施設入所という選択肢も入れなくてはいけませんね。

選択肢が多すぎてイメージつかない?

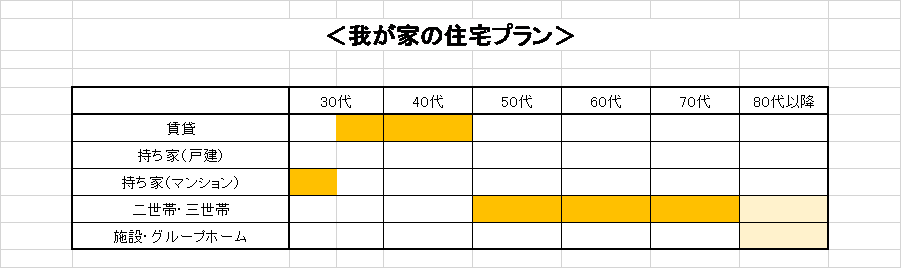

では、①賃貸②持ち家(戸建)➂持ち家(マンション)④二世帯・三世帯⑤施設・グループホーム入所という5つの場所と、30代から80代以降までの6つの年代別に整理して考えてみましょう。

(シンプルに考えるため、二世帯・三世帯の同居は一戸建てという設定です)

例を挙げますと、私の場合は40代までは子どもと賃貸住まい、子どもが巣立った50代で近くに住む姉・親と同居、その後はのんびり姉妹で助け合って暮らすつもりでいます。

そして80代を過ぎて身の周りのことが自分でできなくなったら、そのときの健康状態に応じてグループホームや施設入所なども検討しようと思っています。

それを5つの場所と6つの年代を示した5×6の表で示すと、こうなります。

この表から、現在の賃貸暮らしは意外に短いものであることが考えられます。

そして姉・親と同居する時間が長く、その分多少のリフォームが必要になると思います。

そうなると、子どもの教育費と同時進行でリフォーム資金も貯める必要があるということです。

また、80代以降に施設・グループホームに入るのなら、子どもに迷惑をかけることのないようにまとまった老後費用も必用ですね。

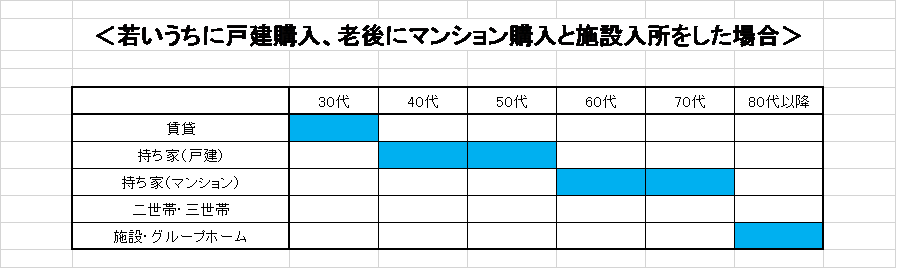

もう一つ例を挙げてみましょう。

私が以前マンションを手放すとき、買い手となったのは60代の警察官夫婦でした。

市内に戸建の持ち家はあるのですが、老後を考えた際に階段がなくフラットで二人の生活に必要なだけの広さがあればいいからマンションに買い替えるのだとおっしゃっていました。

このご夫妻が20年後にどうするかはわかりませんが、もし80代以降に介護が必要で施設入所をした場合、下のようになります。

我が家とは、色のつく部分が全く異なりますね。

この夫婦の場合、夫婦ともに警察官として勤めあげた退職金が大きかったため、マンション購入に踏み切れたのではないかと推測されます。

それまでの預貯金や退職金がなければ、このご夫婦のように老後の住み替えは困難ですね。

逆に考えると、余裕資金があれば住まいはこのご夫妻のようにその年代に適した場所に移動できるということです。

そして、人間は一定の場所に何十年も住み続ける可能性は低いことにも気づくでしょう。

住宅問題は、どこに住むかという選択肢だけでも、大きな違いを生じます。

都会では1Kで10万円する部屋は普通にあるでしょうけれど、私の住む地域では2DKの駐車場付きが3万円代から可能ですし、戸建住宅では新築の建売が2000万円をきるものも珍しくありません。

子どもの成長とともに、自分達は老いていきます。

30代ではそんなことを考えられないかと思いますが、住宅は人生で何度も購入するものではありません。

だからこそ、大きな間違えを起こす前に、長期的な視野を持って検討する必要があるのです。

住宅購入の落とし穴に要注意!!

賃貸の最大のメリットが自由に住み替えのきくことであることは、おわかりのことだと思います。

逆に考えると、住宅購入の最大のリスクは住み替えがきかないことと考えられますね。

上でご紹介した警察官のご夫婦のように、2度目の住宅購入ができるとは限りませんから。

数千万円の買い物をしても、隣人とのトラブルで住み続けることができなくなる人もいます。

目の前に大きなビルが建ってしまい、日当たりが悪くなってしまうかもしれません。

後から建てられた工場や飲食店から騒音や話し声で、住みにくくなるかもしれません。

他にも、購入時にはわからない落とし穴としては、こんなものもあります。

私が以前購入したマンションでは、修繕積立金と管理費を10年近く踏み倒していた家が数件ありました。

出て行ってほしくても、その権限はマンションの管理会社にも住民にもありません。

その人を追い出せるのは、抵当権を持っている銀行だけ。

下手に裁判を起こしてもその費用も他の住民の積み立てたお金からになるので、管理会社からは「逆に損をすることになってしまう」と言われました。

結果として文書での督促と、マンションの共有部分である駐車場の使用を差し止めるしか方法はありませんでした。

そんな人の分まで他の住人で積み立てなくてはならない・・・その現実を、マンション購入時に教えてくれる業者はいません。

また、修繕積立金は最初だけ安くして「家賃とほとんど同じ金額で買えますよ!」とマイホーム購入を後押ししますが、10年ほど経ってから「このままの修繕積立金では足りないから、増額が必要です」と持ちかけられることもよくあります。

これもまた、購入時には予測していなかった出費です。

これらの想定外のことがあって家計が苦しくなったとしても、賃貸のように安い家賃の部屋に住み替えることはできません。

どの選択肢を選ぶかによって、簡単に数百万~数千万円の差が出てしまう住宅費。

となると、人生最大の買い物である住宅はどうしたらよいのでしょうか?

とにかく、夫婦で価値観のすり合わせをするしかありません。

正解はありませんからね。

女性は得てして、安定志向です。

男性よりも子どもと家にいる時間が長いので、住宅に求める安心感と機能性、そしてステイタスも男性よりも高くなりがちなのです。

ですから、「いつ買うか」と購入ありきでスタートするのではなく、今後のプランを夫婦でよく相談して決めましょう。

住宅購入によって自分達の生活が崩れたとき、どうなるのか?

本当に、買うだけのゆとりはあるのか?

周囲にのせられることなく、「我が家はどうするか」という基準を持つことが必要です。

団体信用保険があるから、大丈夫?

あなたは、念願の一戸建てを購入したとしましょう。

毎月の10万円の住宅ローンの支払いを、35年続けることになりました。

しかし、「持ち家は資産」という甘い言葉、それから「団体信用保険があるから大丈夫」という入れ知恵をそのまま信じてしまった場合、家を維持して子どもを育てあげることは難しくなるかもしれません。

団体信用保険を知らないという場合は、団体信用生命保険って、なに?を読んでいただければざっくりとわかると思います。

つまり、住宅ローンの契約者である夫が亡くなったり高度障害になった場合、残りのローンをチャラにしますよというものです。

ちなみに、「保険」とはつきますが、生命保険ではありません。

ローンのなくなったマイホームにそのまま住めば、戸建なら住居にかかる費用はとりあえずゼロにできますね。

(マンションの場合は、修繕積立金や管理費は継続してかかります。)

最悪の場合は売却して賃貸に移り済めば、その売却金額を残った妻と子供達の生活資金や教育費に充てることもできるのです。

確かに、これは「もしも」の事態を考えると、1つのリスク対策になります。

マイホームの購入時には基本的に団体信用保険を利用することになるので、夫に何かあっても住むところはなんとかなるという安心感があります。

考えようによっては賃貸住まいの人よりも、将来の不安は小さいかもしれません。

しかし、想定外の事態というのは起こるものです。

もし下のような例が現実となったら?

あなたの子どもは2人で、下の子どもが小学校に入ったらパートからフルタイムに復帰するつもりで夫と話し合って決めました。

ところが、

- 子どもが頻繁に熱を出すためにパートに穴を空けることが多くなって、働き続けることができなくなった

- 下の子から5年以上離れてまさかの3人目が生まれて、予定していたフルタイム復帰ができなくなった

- 夫の転勤が決まった

- 夫がわけあって退職したものの、再就職先が決まらない

- 夫が病気療養のため、休業が必要になった

①の場合、あなたのパート収入である10万円がなくなったら、住宅ローンを払いつづけられるでしょうか?

あなたのパート収入も定期収入と考えてローンの返済額を決めていたとしたら、これは大きな痛手ではないでしょうか。

②の場合、高校や大学の教育資金を貯める期間がなくて、希望する進路に進ませてあげられなくなるかもしれません。

家の間取りも、子ども部屋の数が足りなくなるなどの想定外となってしまうかもしれませんね。

③の場合は単身赴任か一家そろって転居かになるわけですが、単身赴任はコストがかかりますから住宅ローンだけではなく、生活そのものが立ち行かなくなる可能性もありますね。

また、もし買ったばかりのマイホームを売却して一家で転居することを決めた場合、マイホームの売却額がローンの残りよりも低い場合、処分したくてもできなくなるかもしれません。

例を挙げていったら、キリがありません。

契約者が亡くなるか高度障害を抱えない限り、団体信用保険の恩恵は受けられません。

要は、いくら団体信用保険に加入していても、必ずしも安心ではないということです。

生命保険でどこまで備えられるか?

住宅ローンを抱えないということは、身軽な状態でもあります。

若いうちにローンでマイホームを購入した場合、多くの家庭が現在の資産と負債では、住宅ローンの分、資産<負債となります。

どんなに新築の家を購入しようとも、一度住めば中古住宅となってしまうので価値は2割下がると言われています。

ローンを払いきれなくて売却したとき、ローンが残ってしまうケースもあります。

あなたのパート収入も、重要な収入源です。

それがもし絶たれてしまった場合でも、ローンを払い続けて教育資金を貯め、将来の老後費用を貯めることはできるのでしょうか?

妻であるあなたに対する備えも必用です。

【既婚で子どもがいる:パターン1】から、妻の備えについて

<20代パート主婦の生命保険~サラリーマンの夫と話し合っておきたいこと~>から社会保障と必要保障額について

夫婦で検討しておきましょう。

どうしても貯蓄が追い付かない、非常事態になっても子育てを支えてくれる人がいなくて自分が働きに出ることが困難という家庭は、生命保険を厚くすることも視野に入ってくるかもしれません。

ただし、生命保険でどこまで備えられるか、せっかく購入したマイホームを維持することができるか考えなくてはなりません。

上で挙げた例のうち、①~③に対応できる生命保険はないでしょう。

子育てに関する理由では、収入を保障できるものはないのです。

④については、サラリーマンなら失業保険の対象になりますが、それでも元の給与の50~70%ほどの金額にしかなりません。

支給日数の制限もあります。

⑤の病気療養に伴う収入減に対して、やっと生命保険の介入する余地が出てきます。

ただし、生命保険に加入すれば住宅関連費用に加えて、保険料負担がのしかかります。

妻も生命保険に加入する場合は、その分負担は増えます。

家庭を築いたらマイホームを考えるのは、親として当然なのかもしれません。

しかし、買うよりも維持することの方が大変なのです。

35年間無事に住宅ローンを払い続けられるでしょうか?

予定通りのキャリアプランを、夫婦ともに歩むことができるでしょうか?

30代の夫婦が必ず直面する、住宅問題。

賃貸か購入かという単純な選択ではなく、5×6の表を使って子どもが巣立ったあとのことまで人生を長期的スパンで俯瞰し、夫婦間で価値観の共有と協力態勢を築くことが必要です。

リスク対策を検討する際には、受けられる社会保障制度や団体信用保険・生命保険の保障内容を把握していなくては話しになりません。

知るということは、生活防衛の第一歩。

知り得た情報から自分達の生活に潜むリスクを考え、何で備えるか検討しましょう。