平均初産年齢は30歳超!20代で親になった人達は、少数派?

現代は、20代で親となる人もいれば、キャリアを積んでから結婚・出産するという40代カップルの親、年の差婚で50を過ぎてから父親になる人もいます。

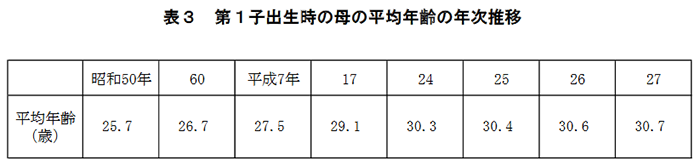

厚労省の発表によると、第1子出生時の母の平均年齢は、平成27年の統計では30.7歳です。

平均初婚年齢は夫31.1 歳・妻29.4 歳ですから、まあ納得いくデータですよね。

同じように厚労省の統計によると、平均初産年齢の中心は25~34歳となっています。

全体的に20代のお母さんが減少して30代がボリュームゾーンとなり、そこへ40代の増加していることがわかります。

あなたが20代で既にお子さんを抱えていたとしたら、それは平均よりも早く親としての段階を進んでいるのであって、素晴らしいことだと思います。

しかし、特に20代前半で出産した場合は少数派となりつつありますから、周囲に似たような年の夫婦がいないなど、大変なこともあるでしょう。

若くして親になったけど、子育てや社会のしくみについてよくわからない。

何にどう備えてよいかわからない。

そういうお母さん、たくさんいると思います。

私もそうでした。

日本ではお金のことを知らずに大人になってしまい、失敗してしまう人が後を絶ちません。

今回は、20代でパートを続けながら子育て中のママさん達に、学校では教わらなかったけれど考えておくべき生活防衛と、サラリーマンの夫と話し合っておくべきことについてお伝えしようと思います。

まずは

- 家庭をもって親となったらどんな備えをするべきなのか

- 公的機関が助けてくれるものに何があるのか

- 自分達で備えるべきことは何か

この順で考えていくことにしましょう。

もしもの備えとは聞くけれど・・・、具体的には何ですか?

家庭を築いて子どもをもったら考えるのは、まず「子どもを無事に育てあげること」ですよね。

そのためには、どんな不測の事態が起こったとしてもお金に困ることのないようにしておく必要がありますね。

今度は、子どもを育てていくためには何が必要か考えてみましょう。

教育費

マイホームの購入

マイカーの買い替え

まず頭に浮かぶのは、このあたりでしょうか?

これは、どんな習い事をさせたらよいか・いくら貯めたらよいか・いつ買ったらよいか、だけではないんですね。

とくにマイホームやマイカーは、買うときは比較的簡単です。

住宅メーカーや自動車販売店の営業さんが、「買う」ことを全力で応援してくれますから。

頭金がなくても大丈夫、ローンの申請はこれに書いて・・・という具合にね。

しかし、大切なのは買うことではなくて、「何があっても維持すること」なんです。

買ったらそこがゴールではなく、買うことはスタートです。

ここを誤解してはいけません。

同じように、習い事も周りに流されて始めたけれどお金が続かなくなってしまっては、それこそ子どもがかわいそうです。

一度始めると決めたら、何らかの理由があって辞めるまでは払い続けることが必要なのです。

例えば、毎月10万円の住宅ローンを組んで、家を買ったとしましょう。

その翌年にご主人が交通事故で大けがをしたり、働けなくなってしまったら?

あなたが病気にかかってしまって子どもの面倒をみられなくなったり、治療費がかかるようになったら?

月10万円というのは、今まで通りの収入がこれからも続くことを見越しての設定額のハズ。

夫が働けるというのは、妻であるあなたが家事と育児を担ってくれるからです。

そして、あなたに何かあった場合はパート収入も途絶えます。

ですから、夫婦どちらが欠けても生活にヒビが入ってしまうんですね。

大雑把に定義してしまうと、「もしも」の事態は下の3つです。

- 病気

- ケガ

- 介護

つまり、それまで通りの仕事や生活ができなくなる要因となるものです。

病気には最近多いパワハラによるうつ病などの精神的なものも含みますし、介護には老親のこともあれば、伴侶のこともあります。

ではこの3つのうちどれかが起こったときにかかる経済的負担には、どんなものがあるのでしょうか?

生命保険のはじめに~生命保険の必要性と種類~の中でお伝えしていますが、もう一度おさえておきましょう。

もしもの時に困るお金って、何?

- 医療費(保険診療分、差額ベッド代などを含む自費診療分)

- 子供の教育費(学費、受験費用、入学金、1人暮らしの場合の仕送り、その他教材費)

- 生活費(衣食住に必要な主な生活費、住宅ローン)

- 葬儀費用

- 墓の購入費用

- 介護費用(デイサービス、ショートステイサービス、施設の入居費用)

- (老後費用)

毎月当たり前に入る収入が途絶えると、これらの支出が困るようになります。

20代なら、主に【1】~【3】でしょう。

万が一の場合に対してどう備えるか・・・家庭をもったら、どんな状態でもこれらの支出を賄えるように備えておく必要がありますね。

社会保障制度って、何?

国には様々な社会保障制度があり、非常事態に対して全て自己責任でどうにかしなさいということはありません。

困った時の救済制度ですね。

中学の公民で習った「社会保障」という言葉を、おさらいしてみましょう。

『社会保障の目的は、国民の生活の安定が損なわれた場合に、国民に健やかで安心できる

生活を保障することである。

具体的には、傷病や失業、労働災害、退職などで生活が不安定になった時に、健康保険

や年金、社会福祉制度など法律に基づく公的な仕組みを活用して、健やかで安心な生活を

保障することである。』

(平成24年版 厚生労働白書より抜粋)

というわけで、病気やケガ・介護などで自分達の生活が脅かされたときにはまず受けられる公的社会保障制度を基準に考え、カバーしきれない分を預貯金や生命保険など個人(各家庭)で補うという考え方をしてみるとよいでしょう。

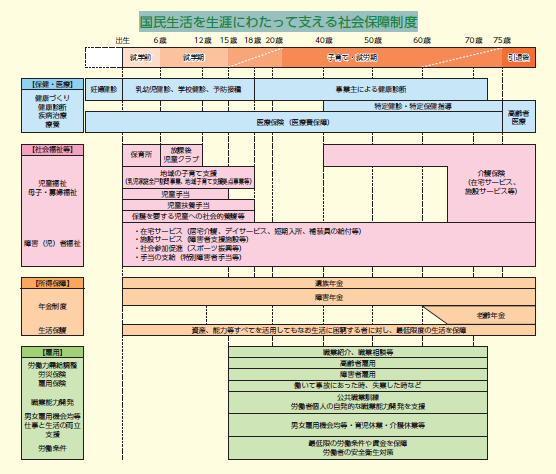

では、公的社会保障制度には何があるのでしょうか?

(平成24年版 厚生労働白書国民生活を生涯にわたって支える社会保障制度)

妊婦健診から介護サービスまで、私達は生まれる前から社会保障制度に支えられていることがわかっていただけたでしょうか。

社会保障制度は、まさに「ゆりかごから墓場まで」なのです。

社会保障全般については、金融広報中央委員会の運営する『知るぽると』のお金の知恵もわかりやすくまとめられているので参考になります。

ここでも、『民間保険の利用を検討する際には、社会保険の内容を踏まえる必要があります』と説明されています。

20代の若い世代に必要なのは、まずお金に関する知恵・知識なんですよね。

ここで、ようやく生命保険(民間保険)が出てきます。

なぜ「もしも」のことを考えると、生命保険になるのでしょう?

今ある預貯金ではダメなのでしょうか?

仮に一家の大黒柱である夫が、病気になって働けなくなったとしましょう。

そんな時に、生活はどうなるでしょうか?

マイホームを購入したあなたの家では、住宅ローンを始めとした生活費や子どもの教育費で毎月30万円かかります。

加えて、病気の治療費もかかります。

医療保険制度のおかげで治療費は3割負担で済みますが、それでも収入の減った状態では医療費の支払いは大きな痛手です。

これが半年続いてしまったら、どうなるでしょうか?

30万円×6か月=180万円の生活費に、治療費が必要です。

預貯金のない場合、家計は破綻してしまいますね。

そんなとき、貯金があればなんとかしのげます。

お伝えしたように、家や車は買うことよりも「維持する=支払いを滞りなく続ける」ことの方が大変なのです。

35年のローンを組んだとして、35年の間にどんな不測の事態がやってくるかわからないのですから。

20代の夫婦の場合は、社会人になってまだ10年経つかどうかです。

何か月分・何年分もの生活費や子どもの教育費を払うだけの貯蓄は、用意できていない家庭が多いでしょう。

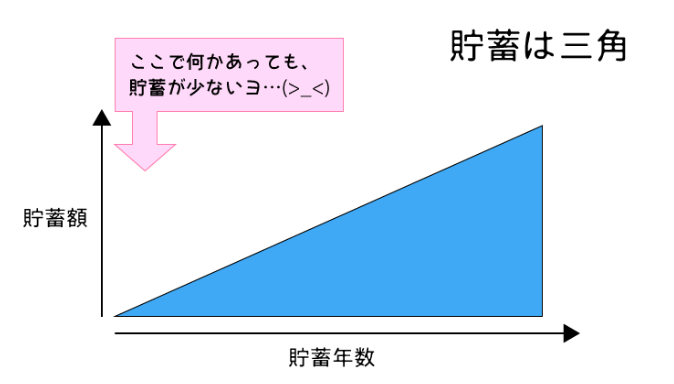

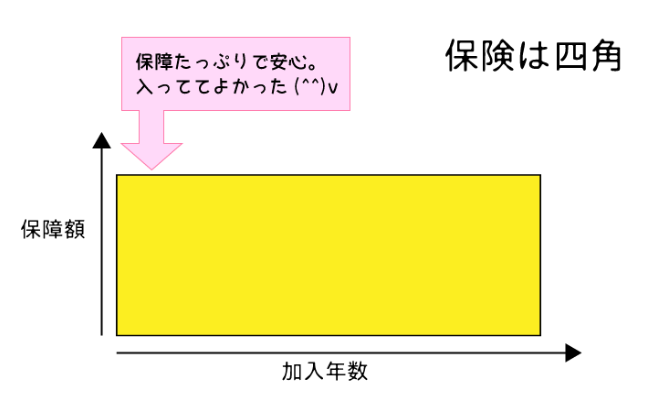

下の図を見てください。

よく「貯蓄は三角・保険は四角」と言われるのですが、今あなたの家庭が非常事態に陥ったら、現時点での貯蓄でどのくらいの期間しのげるでしょうか?

そこで威力を発揮するのが、生命保険です。

生命保険は加入して一定期間は保障を受けられない免責期間があるものの、そこを超えてしまえば1年後も5年後も同じ保障額を受け取ることができます。

しかし、生命保険はいいことばかりではありません。

保険料の負担という単純な問題もありますし、いざというときに保障されない不払いになるケースも存在します。

いくらせっせと保険料を払い込んでも、幸いなことに大きな病気やケガもなく、保険金や給付金を受け取ることなく終わってしまうかもしれません。

貯蓄も生命保険も、どちらがいいとは言いきれないものなのです。

20代の若い夫婦は、この順番でリスクに備えよう

貯蓄だけでも、生命保険だけでもダメ。

では、どんな備えをしたらよいのでしょうか。

ここから、具体的なお話に入ります。

この記事を読んでくださっている20代の若い夫婦は、ありがたいことに時間があります。

そして、いろいろ学ぶだけの若い頭もあります。

ですから、少しずつ段階を踏んで、もしもに対する備えをしていきましょう。

リスク管理に困ったら・・・この順番で考えよう

【1】大まかなライフプランを話し合う

・妻のキャリアプラン

(パートを続けるか専業主婦になるか、将来的にフルタイムに復帰するかなど)

・何歳で家を買うのか、車を買い替えるのかなどの大きな支出の計画

・親との同居をどうするか

【2】毎月の生活費・必要保障額を計算する

・固定費(住宅ローン、マイカーローン、子供の習い事費用など)

・流動費(食費や日用品など)

・夫(もしくは妻)の収入が途絶えたら、いくらの保障が必要か

【3】もしもの事態に頼れるものを把握する

・貯蓄額(現時点で)

・会社員が利用可能な公的制度は何があるか

(遺族年金・傷病手当金・高額療養費など)

・実家や親類の援助を受けられるか

【4】もし夫の収入が途絶えた場合や、妻が今まで通りにパートと育児ができなくなった場合にどうするか検討する

・子どもを親に頼んで、妻がフルタイムで働くことは可能なのか

・妻に何かあった場合、子どもの世話を全面的に親に頼むことができるのか

・預貯金で、どのくらいの期間耐えることができるのか

【5】貯蓄で賄うことのできないものに対し、生命保険の加入を検討する

・医療に備えて医療保険

・死亡に備えて死亡保険

・生活費の不足に備えて就労不能保険

・確実な教育費確保に備えてこども保険

【6】何年後までにいくら貯めるか、目標額とそれに向けて毎月の貯蓄額を決める

・毎月の生活費から毎月決まった額を積み立てる仕組みを作る

・現在の生活費から無駄な支出を見直す

【7】貯蓄に励みつつ、生命保険で備える

・生命保険に加入する

・できるだけ妻のパート収入に頼らない生活をする

これらの手順でリスク対策を検討してはいかがでしょうか?

20代と若いうちなら、目標額に対する毎月の積立額も少なくすみますし、健康なうちは生命保険の保険料も安くなります。

リスク対策を検討していく上では、各家庭の価値観や経済状況や実家との距離、妻のキャリも大きく影響します。

(ちなみに、親は金銭的に頼るという意味ではありません。

いざというときに子どもをみてもらえるかどうかが重要です。)

いざというときに妻がすぐに働こうとしても、専業主婦からいきなりフルタイムの復帰は就職先を探すことも困難ですし、心身共に負担がかかります。

子どもを抱えながらもパート勤務を続けている意義は非常に大きく、もしものときにはすぐにフルタイムに復帰することが可能な即戦力となります。

そうなると、必要保障額も減るのです。

また、妻のパートの収入に頼らずにいるくらいの生活を20代のうちに心がけていると、貯蓄は増えるし浪費家計になりません。

ある意味、今ダブルインカムの夫婦より、「妻のフルタイム化」という余力を残しているパート主婦の家庭の方が、リスクは小さいとも考えられます。

もしもに対する備えを考えるときには、

- どんな公的制度があるのか把握する

- 夫婦で、これからのライフプランや価値観についてすり合わせる

- 公的制度・貯蓄・生命保険の3本柱を組み立てる

ようにしましょう。

病気・ケガ・介護の中で、生活習慣病だけは自助努力で遠ざけることができます。

健康は最大の資産であり、リスク対策です。

健康な身体あってこその人生ですから、若いうちから健康的な生活習慣と堅実な家計をキープしてくださいね。

大切なことは、どんな生命保険に加入するかよりも、どんな人生を送るかです。

その価値観の共有と夫婦の互いの協力が、実は何よりも強力な備えとなるのではないでしょうか。