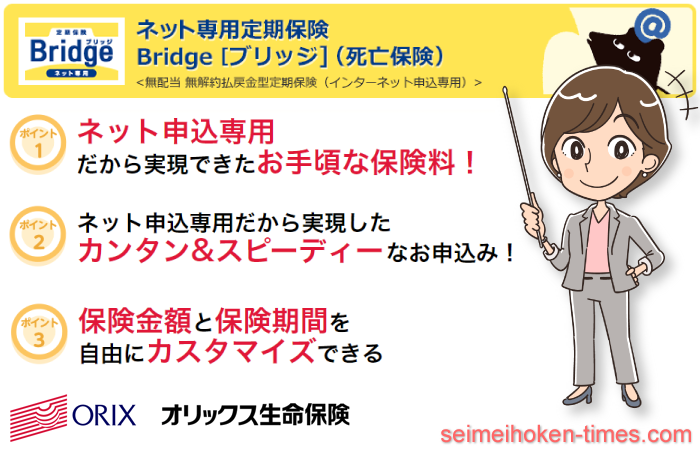

オリックス生命のネット専用生命保険『ブリッジ』って、どんな保険?

銀行もネットバンクの利用者が多くなり、生命保険もネットで情報収集して契約することは、もはや当たり前となりました。

職場に生命保険会社の人が来て契約を迫られるなんてことをしている会社は、ほとんどないのではないでしょうか。

わざわざ人件費をかけて外へ営業に出かけなくても、インターネットのホームページ上で集客できるのですから。

そこで今回は、ネット専用定期保険であるオリックス生命の『定期保険ブリッジ』に注目してみたいと思います。

(オリックス生命 定期保険ブリッジ )

ネット専用ということは、商品の説明も基本的にはホームページ上で完結します。

申し込めばパンフレットを郵送してもらうことも可能ですが、ホームページに力を入れている分、あえて紙ベースのパンフレットを見なくても情報を得ることができます。

(かなり注意深く読む必要はありますけれどね。)

商品説明のページを読むと、『定期保険ブリッジ』の特徴は、

- 価格の安さ

- 保険金額と保険料を自由に設定できる

でも、これって他の定期保険とそんなに違いはないような・・・?

ネット専用保険だからといって本当に保険料が安いのか、保険金額と保険料の選択肢は広いのか、ここに『定期保険ブリッジ』のポイントがありそうです。

では、次章から一つずつ確認していくことにしましょう。

ネット専用なら保険料は格安?実際にシミュレーションしてみました!

生命保険で気になるのは、なんといっても保険料。

同じ保障が得られるのなら、毎月の保険料はできるだけ少ない方がよいに決まっています。

家計の節約には、徹底的に固定費の削減にこだわるのが近道です。

月に100円の保険料の差も年間で1200円、10年加入したら総払込額の差は1万2000円になります。

では、オリックス生命の『定期保険ブリッジ』は、本当にお得な保険なのでしょうか?

実際に、月額保険料をシミュレーションしてみましょう。

<シミュレーション条件>

年齢:40歳

性別:男性

保険期間:10年

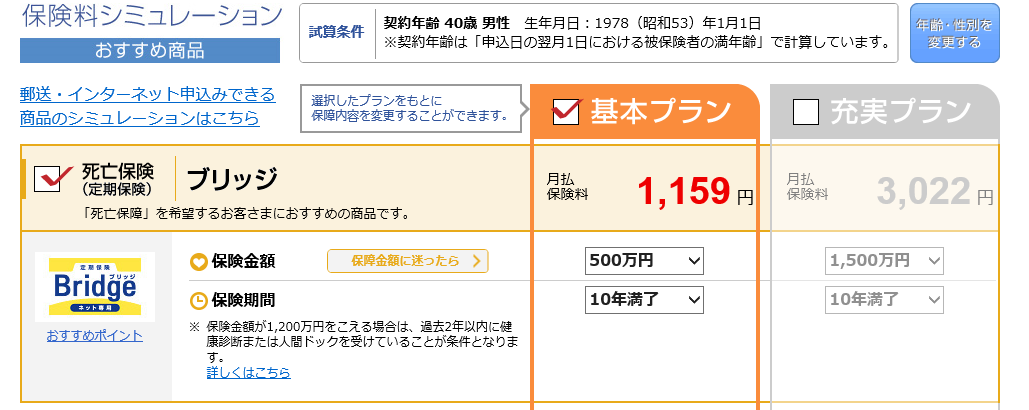

1.保障額500万円の場合

( オリックス生命 定期保険ブリッジ )

1か月の保険料は、1159円となりました。

他の支払いと混じれば、引き落とされていることに気づかない範囲ではないでしょうか。

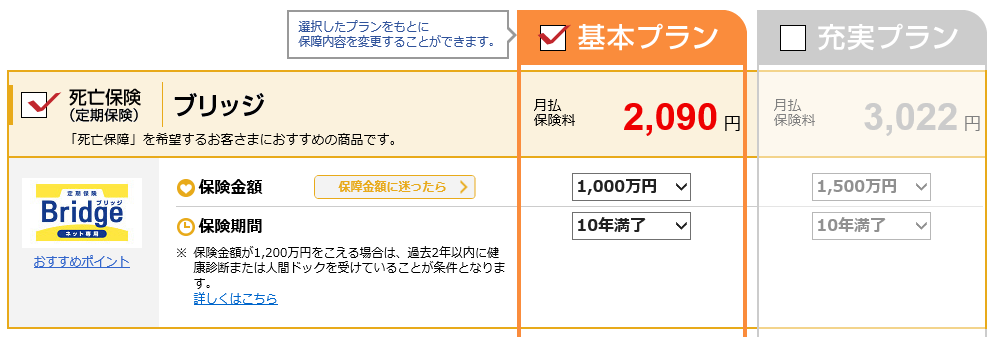

2.保障額1000万円の場合

( オリックス生命 定期保険ブリッジ )

保障額を1000万円にアップしたところ、保険料は2000円代になりました。

しかし、500万円のときの倍になるわけではありませんね。

これくらいなら、掛け捨てでも払っていいかな・・・と思えるライン?

では、他社の定期保険との違いをもう少し細かく検討してみましょう。

他社との違いは、なに!?

定期保険は、「決まった期間・決まった金額だけ保障する」シンプルな保険です。

格安定期保険の中で健康体割引のある商品では、下の2つが人気です。

- チューリッヒ生命 『定期保険プレミアム』

- メットライフ生命 『スーパー割引定期保険』

一方で、定期保険ブリッジを含む下の3社は、健康体割引のない商品の中では格安。

この5つの商品には、保障内容に大きな差はありません。

<定期保険の保障内容は、どこも似たり寄ったり>

- 解約返戻金なし

- 年満期と歳満期で保険期間を設定する

- 保障額は、最低金額から100万円単位で設定可能

- 病気や事故、災害で死亡した場合も、同額の保険金が支払われる

- 高度障害時にも死亡時と同額の保険金が支払われ、そこで契約が終了する

つまり、違いは加入時の条件と保険料です。

もしタバコを吸わない人で、健康診断の結果で血圧や体重が適正であることが証明できるなら、健康体割引のある定期保険の方が同じ保障額でも保険料は安くなります。

では、健康体割引のない定期保険である3社は、どこで比較すればよいのでしょうか?

そこで、生命保険会社は少しずつ他社とは違うカラーを打ち出そうとするわけです。

では、オリックス生命の『定期保険ブリッジ』にはどんなカラーがあるのでしょうか。

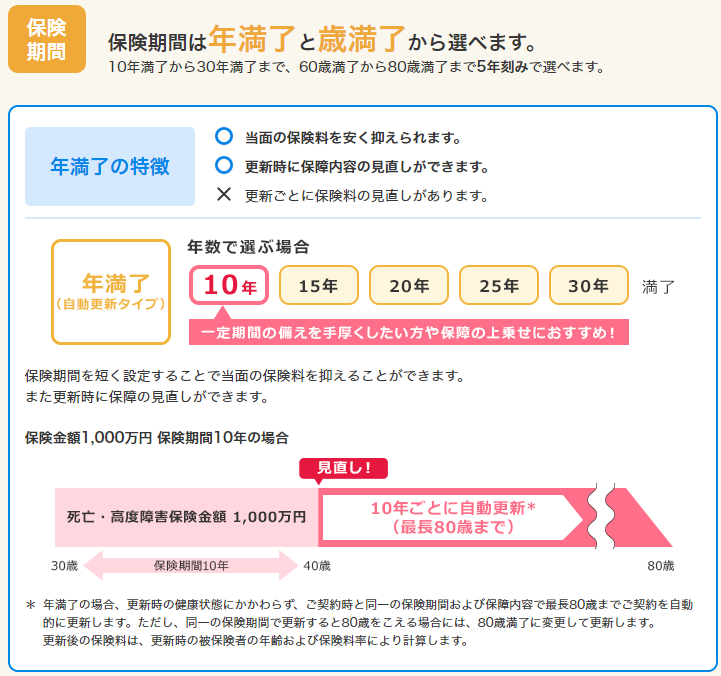

( オリックス生命 定期保険ブリッジ )

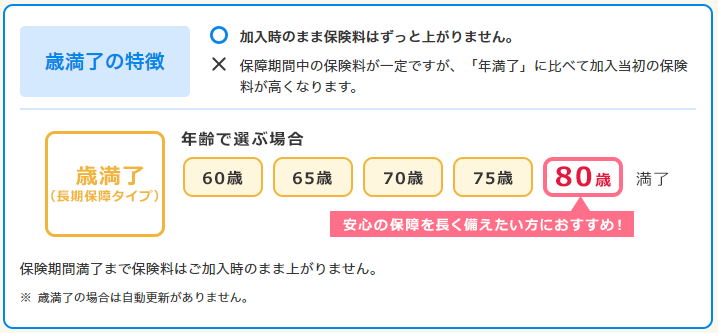

個人的な印象ですが、『定期保険ブリッジ』は保険期間の選択肢が、5年刻みと若干細かくなっています。

ほとんどの定期保険が10年単位に更新となっていますので、この中間があることが特徴の1つと言えそうです。

では、保険料の違いはどうでしょうか?

<40歳男性、保障額500万円・保険期間10年とした場合の各社の違い>

ライフネット生命『かぞくへの保険』:1087円

オリックス生命『定期保険ブリッジ』:1159円

メディケア生命『メディフィット定期』:1300円

保険料は上から順に安くなっていますが、その差は72円~213円。

スーパーやコンビニでちょっとしたおやつやコーヒーでも買ったら、すぐになかったことになってしまう差です。

確かに、メットライフ生命とメディケア生命の差は、1年にすると2,556円で、10年間の保険料の差は25,560円となります。

では、あえてオリックス生命の『定期保険ブリッジ』はどこが“売り”でしょうか?

やはり、保険期間の設定が他社より細かい点になるでしょうか。

例えば、私の場合は現在小学生の息子が4年制大学を卒業するまでの保障を厚くしようと思うと、13年間の保障期間が必要です。

そうなると10年では足りませんから、1度更新しなくてはなりません。

更新時には最初のときよりも年齢が上がりますので、保険料は高くなります。

その点、『定期保険ブリッジ』の年満了タイプは10年から30年まで5年刻みで5つの選択肢があります。

私のように、子どもが既にある程度の年齢だけれど、大学卒業までの分の保障を厚くしたい場合には、この15年契約がありがたいですね。

更新せずに済みますから、保険料が上がる心配もありません。

子どもが生まれたばかりの人も20年だと不足しますので、25年契約が一番無駄のない保険となるでしょう。

また、『定期保険ブリッジ』は最大3000万円までの保障となっている点が、他社の定期保険と違うところでもあります。

最大1億円までの保障をつけられる会社もありますから、かなり保障額が絞られています。

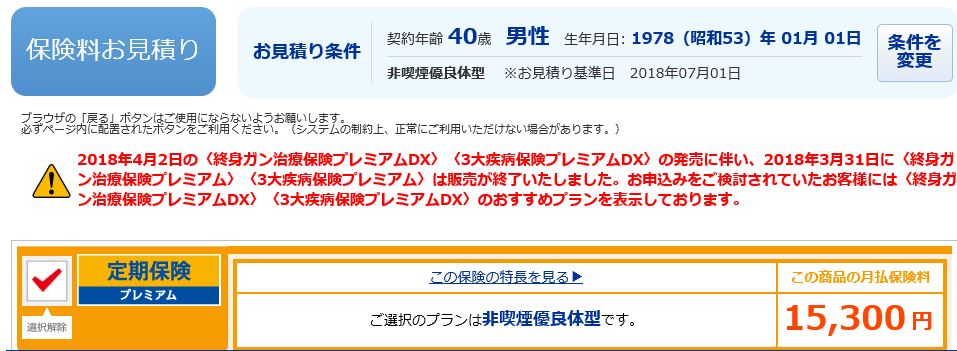

1億円の保障をつけるには、毎月いくらの保険料を納めればよいと思いますか?

健康体割引きがあって格安と人気のチューリッヒ生命の『定期保険プレミアム』でシミュレーションした結果、下のようになりました。

(チューリッヒ生命 定期保険プレミアム )

掛け捨ての10年満期で、毎月の保険料が15300円。

10年が過ぎたあとは自動更新され、その都度保険料は上がっていきます。

この金額を保険料として払う余裕があるのなら、解約返戻金ありの終身死亡保険に加入することができますね。

契約自体は1億円まで可だったとしても、本当にそこまでの保障が必要か考えると、現実的には『定期保険ブリッジ』の最大3000万円で困ることはなさそうですね。

『定期保険ブリッジ』に加入するなら、どの条件がお得ですか?

オリックス生命の『定期保険ブリッジ』は、40歳なら月額保険料1159円だけで500万円の保障が10年間受けられます。

1200円以上のもっと無駄な支出が、あなたにもあるはずです。

そのムダ遣いの習慣を辞めるだけで、今よりも万が一に備えることができるのです。

定期保険としては申し分のない費用対効果だと思いますが、あえて言うと、他にはない契約条件である15年・25年満了タイプを選択する人は一番メリットが大きくなるのかもし

れません。

ネット専用保険といっても、電話での相談もできます。

ですから、ただ保険料だけではなく、コールセンターの対応やサイトの見やすさ、わかりやすい説明の載っているホームページなど、実際に契約するときには保険料以外の面でも検討は必要でしょう。

中にはどうしても長いお付き合いをするのに、ネット生保では不安だという方もいるはず。

そのような場合には、保険料は最安値とはならないでしょうけれど、代理店経由で加入すればよいのです。

せっかくネット上で得られる情報があるのですから、複数の生命保険会社を同じ条件で比較検討してみて、そこから自分にぴったりのものを選ぶと、お得な生命保険を見つけられそうですね。