予定外の出来事は、どんなものがありますか?

人の一生には、さまざまな予定外の出来事があります。

それは病気だったり事故だったり、原因はいろいろ。

しかし、私達はどんなことがあっても衣食住にかかる最低限のお金が必要です。

場合によっては、医療費や介護費用なども必要かもしれません。

子どものいる家庭では、とにかく子どもが社会人になるまで気が抜けませんね。

あなたは、緊急事態というのは、具体的にどのようなものがあると思いますか?

これが何かをはっきりさせると、どんなことに備えてよいのかわかるようになります。

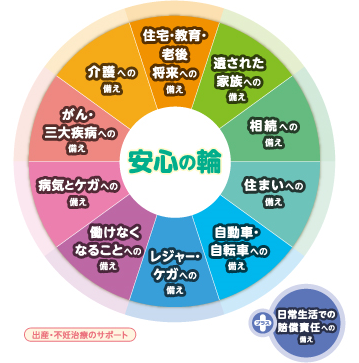

(ほけんの窓口 安心の輪)

これは、来店型保険ショップとして全国展開しているほけんの窓口が提案している『安心の輪』です。

予定外の出来事や緊急事態への備えは、これだけあることがわかります。

少し不安になってしまいましたか?

でも、この全てに生命保険で備える必要はありません。

そして、備えにも優先順位があります。

例えば、病気とケガへの備えとレジャー・ケガへの備えは同じレベルでしょうか?

いいえ、違いますね。

病気への備えの方が優先度は高いでしょう。

いずれ介護も必要になってしまうかもしれないけれど、40歳のあなたが今死んでしまった場合の備えや子どもの教育資金のメドが立たないのに、いきなり介護に焦点を絞った備えをするのは少し的外れな気もしますね。

では、何かしらの非常事態に対する備えをこれから考える場合、優先すべきはどれでしょうか?

まず考えて欲しいのは、上の安心の輪でいう「遺された家族への備え」です。

遺された家族が妻1人の場合と妻+子ども3人とでは、備えておくべき金額は違います。

また、未就学児ばかりが3人いる場合と、高校から大学までの比較的大きな子どもが3人いるのとでも違います。

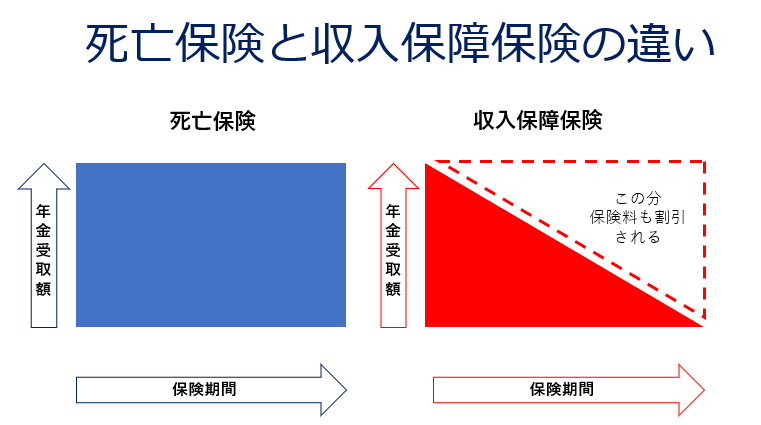

なぜなら、必要となる保障は子どもが大きくなるにつれて少なくなるものだから。

子どもが小さいときのMAXの保障額をいつまでもかけておくのはもったいないと思ったら、少しずつ保障額を小さくする収入保障保険もおススメ。

次章からは、オリックス生命の『家族をささえる保険Keep』を例に、遺された家族の保障について考えていきましょう。

オリックス生命『家族をささえる保険keep』って、どんな保険?

一家の大黒柱である夫・父親が亡くなってしまった場合、困るのは遺された妻や子供たちの今後の生活です。

とくにまだ若くして亡くなってしまった場合は、これから稼ぐはずだった給料が入りませんから、子ども達の教育費にも影響してきます。

では、そんな遺された家族の生活を支えてくれる生命保険には、どんなものがあるでしょうか?

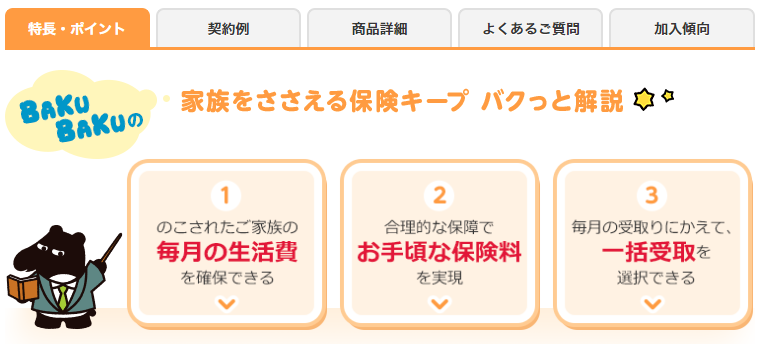

今回紹介するのは、その名も『家族をささえる保険keep』です。

(オリックス生命 家族をささえる保険Keep)

一家の働き手が亡くなった場合の備えとなる収入保障保険は、多くの生命保険会社から販売されています。

『家族をささえる保険keep』も、他社とほぼ同じように遺された家族の生活費のため、年金形式で保険金を受け取ることのできる商品です。

上の3つの特徴は、『家族をささえる保険keep』独自のものではなく、収入保障保険全般、こういうものだと思っていただくとよいでしょう。

『家族をささえる保険keep』にあるもの・ないものとは?

ごくごく平凡と思える『家族をささえる保険keep』ですが、他社との違いはどこにあるのでしょうか?

私は3つ、気が付きましたよ。

①支払い保証期間の選択肢に短期の1年が「ある」

②健康体割引が「ない」

③三大疾病払込免除特約が「ない」

どういうことなのか、ひとつずつ説明していくことにしましょう。

収入保障保険は、保険期間の終わるぎりぎりで被契約者が亡くなってしまった場合、せっかく保険料を払い込んできたのに数か月で年金の受け取りが終わってしまう可能性もあります。

それって、ガックリですね。

そこで、最低でも一定期間は保険期間が終了しても年金を支払いますよ、という保証を各社が設けており、それを「支払い保証期間」と言います。

この支払保証期間は2年もしくは5年と設定している保険会社が多い中、『家族をささえる保険keep』では1年と5年の二択にます。

これをどうとるかはあなた次第ですが、保証期間が短ければその分保険会社は最低限の保障で済みますから、保険料は安くなります。

保険以外の預貯金などの備えや子どもの年齢、妻自身の収入にもよりますが、最低限の備えでいいやという人にとっては選択肢が増えることになります。

2つ目の特徴として、『家族をささえる保険keep』には近年増えている健康体割引がありません。

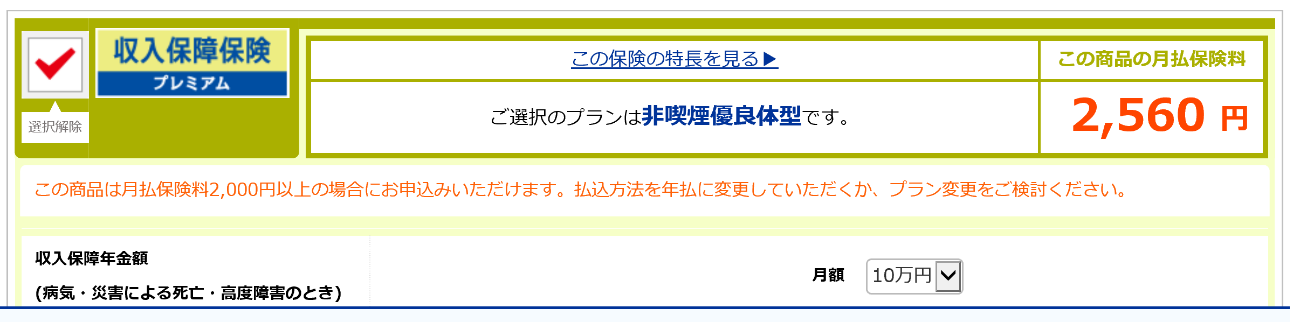

(チューリッヒ生命 収入保障保険プレミアム)

チューリッヒ生命の『収入保障保険プレミアム』は、下に小さく書いてあるように「所定の基準」がかなり以下は厳しくなっています。

血圧119㎜Hgは、20代や30代のスポーツをしているような健康な人でも満たさないかもしれません。

その代わり、『収入保障保険プレミアム』は保険料が割安となっています。

<シミュレーション条件>

保険期間 :60歳満了

保険料払込期間 全期払:60歳払込満了

年金支払保証期:2年

収入保障年金(死亡)月額:10万円

( チューリッヒ生命 )

その分、『収入保障保険プレミアム』のように健康体割引のある商品の場合、条件を満たさない標準体は、“標準”なのに保険料が割高に設定されています。

ところが、『家族をささえる保険keep』では健康体割引がありません。

条件を満たす人にとっては損と言えるのかもしれませんが、逆に条件を満たさない人にとっては健康体割引がなくても安く加入できるありがたい特徴とも言えます。

保険料に差がない=標準体の人にとってはお得となるのです。

肥満でも高血圧でもないし、スポーツもしている・・・一般的には健康体な人でも、生命保険の契約の上では健康とはみなされない人がいます。

それは、タバコを吸っている人です。

私が調べた中では、健康体割引の制度を導入している生命保険で、かつ喫煙者がその条件を満たす商品はありませんでした。

血圧の幅は各社で異なりますが、タバコは全て「アウト」でした。

それだけ、タバコが健康に害になるものであることの証明です。

私も医療従事者としては、タバコは百害あって一利なしと申し上げます。

しかし、どうしても辞められない人はいますし、結婚して子どもができて禁煙したけれど、どうしても過去1年という条件には引っかかってしまう人もいますよね。

そんなタバコを辞められない人・禁煙して1年未満に人には、健康体割引のない『家族をささえる保険keep』がおススメとなるのです。

最後の「三大疾病払込免除特約」は、がん・脳卒中・心筋梗塞で入院治療を受けた場合に、以後の保険料の払い込みを免除しますよというもので、これも近年増えています。

『家族をささえる保険keep』では、この特約が最初からありません。

では、「三大疾病払込免除特約」を『収入保障保険プレミアム』に追加してみると、保険料はどうなるでしょうか?

(チューリッヒ生命お見積もりシミュレータ)

先ほどの2,560円から大幅に値上がりしてしまいました。

特約は、月額100円プラスするだけで済むものから、このように2,000円近く高くなるものまであります。

ですから、仮に『家族をささえる保険keep』に「三大疾病払込免除特約」があったとしても、つける予定がないなら最初から選択肢になくても問題にはならないでしょう。

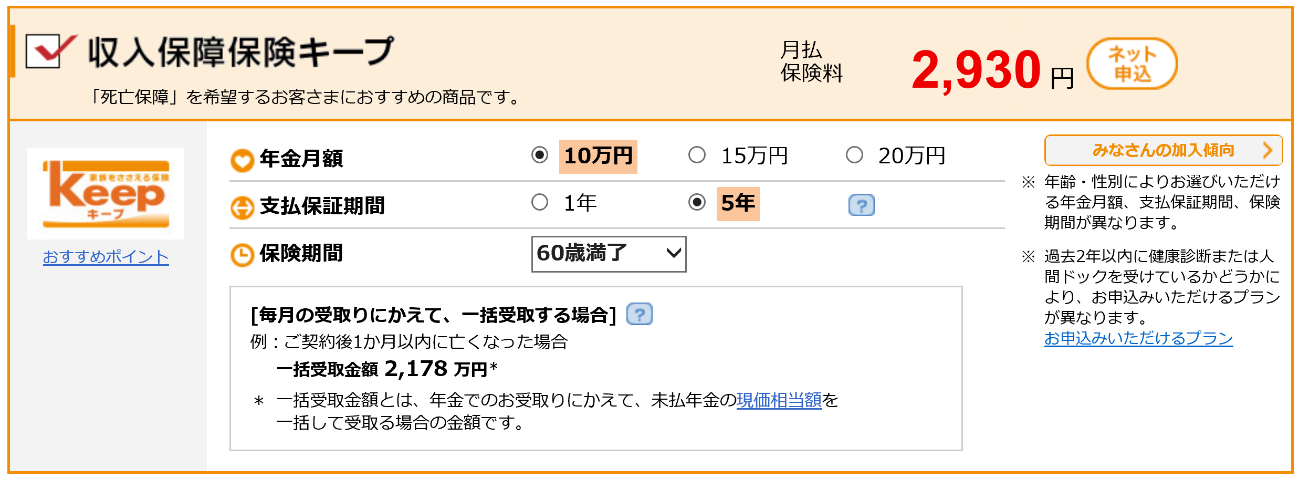

『家族をささえる保険keep』の気になる保険料は?

健康体割引のない分、『家族をささえる保険keep』の保険料は業界最安値とはいきませんが、支払保証期間が短くてもいい人やタバコを辞められない人にとっては、他社より安くなるかも⁉

では、気になる保険料をシミュレーションしてみましょう。

<シミュレーション条件>

年齢:40歳

性別:男性

保険期間:60歳

年金月額:10万円

支払い保証期間:5年

(オリックス生命 保険料シミュレーション)

基本となっている支払い保証期間5年で設定してみると、月額保険料は2930円となりました。

『収入保障保険プレミアム』が最低保証期間2年で月額2,560円ですから、少し高くなりますね。

月額370円の差はたいしたことがないようで、20年で88,800円の差になります。

では、最低保証期間を1年にしてみましょう。

シミュレーション結果、月額2,690円と240円の減額になりました。

これなら保証期間は短いけれど、収入保障プレミアムと月額130円の差です。

(オリックス生命 保険料シミュレーション)

最低保証期間は、受けられるかどうかかなり確率の低い保障です。

55歳以降で死亡もしくは保険会社のみとめる高度障害になる可能性を考えたら、1年でもあればいいかなくらいで妥協してもよいかもしれませんね。

どんな人に、『家族をささえる保険keep』が向いているのか?

ここまで『家族をささえる保険keep』の特徴を、チューリッヒ生命の『収入保障保険プレミアム』と比較しながら検討してきました。

では、結局のところどんな人に『家族をささえる保険keep』が向いているのでしょうか?

<『家族をささえる保険keep』で得するのは、誰か?>

- 血圧が高い

- 肥満体である

- どうしてもタバコが辞められない!(辞められる気がしない)

- 禁煙して1年未満である

こんな人にはお勧めの収入保障保険と言えるでしょう。

でも、少し考えてみてください。

「標準体=健康体でない」

は、これだけで保険料が高くなるのです。

もちろん、病気のリスクも高くなりますね。

更に、タバコが原因であるのならそのタバコ代もかかるわけです。

例えば、1箱400円のタバコを月に10箱吸っているとしましょう。

タバコ代は1か月で、4,000円です。

これだけで、生命保険1つ分の保険料が払えそうですね?

『家族をささえる保険keep』に解約返戻金がありませんが、もしこの4,000円で積み立てタイプの生命保険に加入したり投資信託をすれば、確実に貯まっていきます。

それも、健康を害することなく。

喫煙が原因で割引を受けられないとしたら、月にいくらあなたは捨てていることになるでしょうか。

それ以上に、どのくらい将来のリスクを自らが背負っていることになるのでしょうか。

もちろん、誰だってタバコがいいものであるとは思っていませんね。

けれども、遺された家族のことを考えるのならば、

- 病気にかかるリスクを減らす

- 体に害のあるものにお金を使わない

- 預貯金や生命保険でもしもに備える

このような取り組みをして欲しいと思います。

タバコを吸っている時点で病気のリスクが増し、タバコ代がかかります。

更に、タバコ代の分の預貯金は減り、保険料は高くなります。

喫煙者でも加入できる安い生命保険を探すことも大切ですが、その前に、健康体割引の条件を満たしてできるだけ割安で加入できるようにした方が、よほど家計への負担は減ります。

いろいろな生命保険を比較して、できるだけ自分の欲しい保障内容でかつ保険料の安い商品を探すことは、確かに大切。

でも、家族のために生活習慣を改めることも、生命保険と同じくらい考えて欲しいですね。

過去の受診歴や既往は変えられませんが、これからの生活習慣は変えられます。

それが一番、「家族をささえ」、健康を「keep」できる「保険」となるのではないでしょうか?