急にお金が必要になった!!あなたならどうする?

急に遠方の実家に帰ることになった

冠婚葬祭が重なった

大型家電が故障した

急な出費がかさんで現金が必要になったけれど、家や車や教育費のように銀行でローンを組むような理由も時間もないことって、ありますよね。

そんなときの資金調達方法として、あなたは何を思い浮かべますか?

買い物だけなら、クレジットカードが手軽に使えて便利ですね。

クレジットカードなら支払いは1か月~2か月先になるので、当面乗り切ることができます。

分割払いにすれば、一度に支払う金額を減らすこともできます。

最近では、店頭では一括払いと言っておいて、あとからネットで分割払いやリボ払いに変更することもできますね。

どうしても現金が必要という場合には、どうしますか?

こちらも、クレジットカードのキャッシングを利用すれば、数十万円ならすぐに借りることができます。

昔のように、わざわざキャッシング専用コーナーに足を運ぶ必要もありません。

借りるのも返すのも、コンビニのATMで済みます。

カード自体が銀行カードとクレジットカードが一体型になっていることもありますから、操作している画面をみなければ、キャッシングをしているのか預金を下ろしているのかわかりません。

だからこそ、危機感も羞恥心もなくごく一般の人が使えるようになったのですけれども。

カードローンなりカードキャッシングなり、銀行で融資を受けるよりも簡単にお金を借りられるには理由があります。

それは、金利(手数料)です。

全ての会社を比較したわけではありませんが、VISAやJCBでは、カードショッピングの分割払いは年利7~18%、キャッシングは10~18%となっていました。

分割回数や返済回数によっても違いますが、毎月の返済額にこの金利(手数料)を足して返済することになります。

例えば、10万円の買い物を10回払いにした場合は、毎月の返済額である1万円+金利(手数料)が加わることになります。

実際、どのくらいの金利がかかるのかシミュレーションしてみましょう。

(JCB 分割払いのシミュレーション より)

これはJCBカードで、現行(2018年2月現在)15%の金利で計算した結果です。

一括払いならかからない金利手数料が、10万円の買い物に対して6694円もかかるのです。

もっと大きな金額で返済期間の長い場合、この金額は更に増えてしまいます。

(ちなみに、2回払いまでは金利がかかりません)

クレジットカードはネットショッピング等で必要なケースも多いので、全く持たないのは不便です。

普段は、現金で10万円も持ち歩くのはちょっとな・・・という大きな買い物のときに、銀行口座から引き落としてもらうために利用するくらいの使い方が理想です。

本来買い物は、計画的にしっかりとお金を貯めてから買うべきです。

わかってはいるけれど、ボーナス前に急な出費がかさんでしまった場合、どうしようもありません。

急に預金は増えませんからね。

生命保険でお金が借りられるって、ホント?

買い物や急な出費に対しては、本来は生活費とは別に予備費としてあらかじめ貯めておいたもので対処したいところ。

でも、どうしても・・・というとき、あると思うんですよ。

人間、計画通りになんていきませんから。

そんなときに便利なのが、生命保険です。

生命保険って、お金をとられることばかりで実際に役に立ったことがないとか、金食い虫だと思っていませんか?

非常事態が起きたときにはその威力は計り知れないのですが、平時には毎月の保険料支払いを負担に感じていると思います。

生命保険の保険料を支払っているからこそ、現金が貯まらない人もいるかもしれませんね。

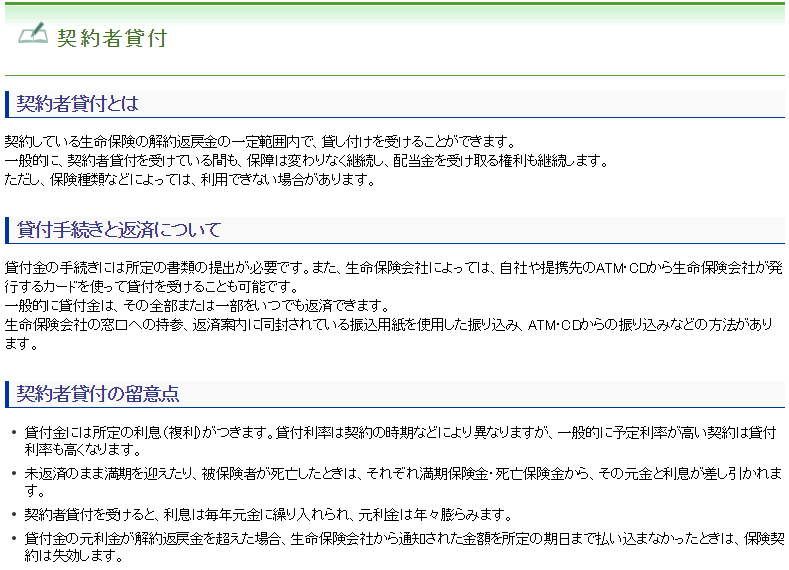

生命保険には、これまで払い込んできた保険料からお金を借りることができる「契約者貸付制度」というものがあることをご存知でしょうか?

あまり知られていないのですが、これは現時点での解約返戻金の一定枠内で貸し付けを行ってくれるというもの。

(公益財団法人 生命保険文化センター 生命保険を知る・学ぶ より)

契約者貸付制度で借りられる金額は、解約返戻金の80%に相当する額までとされていることが多いようですが、その金額や金利は各生命保険会社によって異なります。

この制度のよいところは、返済が終了する前にもしもの事態(保険事故といいます)が起きても、保険金や各種給付金の支払い対象になることです。

これはありがたいですね。

では、気になる金利はどうでしょうか。

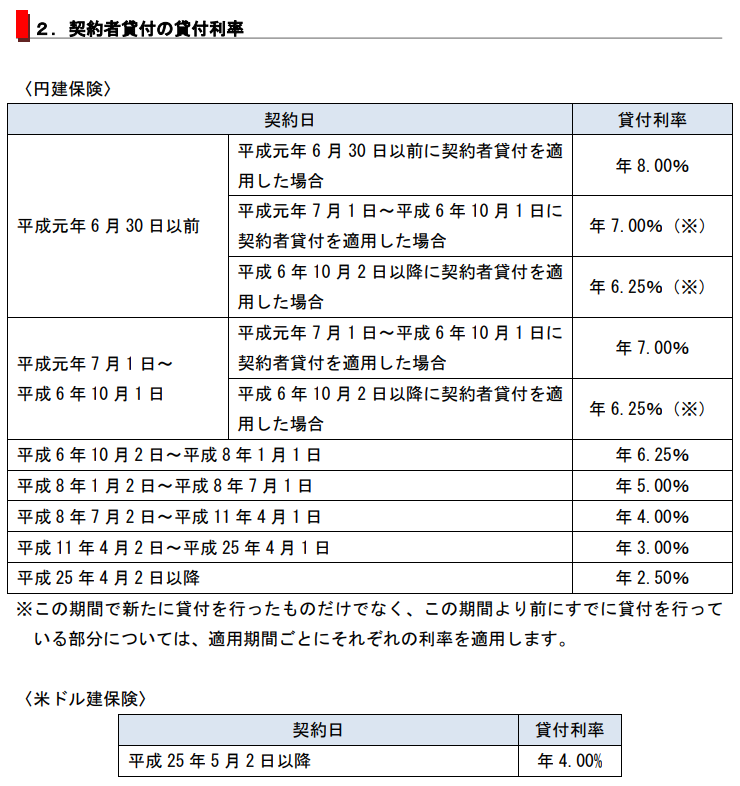

これはソニー生命保険株式会社の契約者貸付利率です。

保険の契約日によって利率は異なりますが、2.5~8%です。

(ソニー生命保険株式会社 契約者貸付の貸付利率 より)

前述したカードローン・カードキャッシングと比べてみてください。

クレジットカードを利用した場合の利率は10%以上がほとんど。

この金利の差、どう思いますか?

金額や返済回数によっては、金利だけで何万円・何十万円もの差になりかねないのです。

契約者貸付制度の手続きは、意外に簡単?

手軽に借りられるのが、クレジットカードの最大のメリットです。

では、生命保険の契約者貸付制度の金利が低いのは、それだけ不便なのか(手間がかかる)というと、そうでもありません。

手続きはネットで完結します。

私自身は契約者貸付制度を利用したことはないのですが、実際の画面を見てみましたら、そんなに難しいこともなく簡単にできそうです。

振り込まれるまでの期間も驚くほど早いですね。

『ご利用時間 平日 8:00~24:00、土日祝 8:00~21:30

※平日16時までに受け付けた手続は、最短翌営業日にお振り込みいたします。

※休日に受け付けた手続は、翌営業日に当社で手続処理を行います。』(ソニー生命保険株式会社 契約者貸付 より)

もちろん、近くのコンビニに行って今すぐ現金を手にすることはできませんが、最短で翌日なら十分でしょう。

たった1日・2日待てば、半分以下の金利に抑えられるのです。

大きな金額が必要になったときほど、この契約者貸付制度による低金利は効いてきます。

これは、すでに生命保険料としてお金が払い込まれているからこその金利です。

せっかく毎月苦労して払い込んでいるのですから、いざというときには上手に活用してはいかがでしょうか。

あえて立ち止まって、考えよう

現代は、何でもテンポが速くなっています。

アナウンサーの話す速度も、時代に合わせて昔より早くなっているとのこと。

昔と違ってインターネットも高速になり、クリックするとどんどん次のページが出てきます。

ネットショッピングを頼めば、翌日に届くこともごく当たり前になっています。

だから、何かをしよう・買おうと思ったらすぐに行動にうつせるようになりました。

行こうと思えば東京と大阪を1日で往復することだってできるし、クリックするだけで何万円もする買い物ができて、翌日には届いてしまう。

早ければ、当日配達されることだってあります。

いろんなことがスピーディーになったからこそ、私達が1日で目にする情報も増えたし、1日でできることも増えました。

昔なら家事と育児だけで1日が終わっていたはずの女性も、家電のおかげで自分自身のキャリアを築くことができます。

便利でスピーディーなのはありがたいことですが、1日で何万円も使うことが可能になってしまいました。

次の休日まで待つ必要もありません。

するとね、考える間がないんです。

そして、お金が支出に追いつかない。

どうしてもお金を借りなくてはならないことが起こったと仮定し、できるだけ金利負担が少ない方法として生命保険の契約者貸付制度をご紹介しました。

でもね、本当に必要なのはお金の借り方ではありません。

使い方です。

昔と違い、現代は生活に必要なものはほとんどの家庭でそろっています。

だから、あとは「あったらいいな」というものが増えていく。

例えば、私はこの記事を10万円に満たないパソコンで作成しています。

ゲームやプログラミングをするような高度なことには向きませんが、私の作業する内容にはこれで十分だし、処理速度も問題ありません。

移動用のパソコンは軽量化などを求めたので少し値が張りましたが、それも必要な機能があればいいと割り切りました。

それなのに、使いこなせないオーバースペックのパソコンを買っている人、多いですよね?

もう1つ身近な例を挙げてみましょう。

あなたの家にはオーブンレンジがありますか?

今やオーブンレンジは機能も値段もとても高くて、1台で5万円以上するものとなりました。(もちろん、安いものもありますけれど)

でも、普段使っている機能はレンジ機能だけだったりします。

だって、毎日オーブンを使うような手のこった料理なんて、やっていられませんから。

ただ温めるだけの電子レンジなら、1万円をきる商品もたくさんあります。

オーブン機能をつけなければ1万円しないので一括払いできるのに、どうせ買うならとオーバースペックのものを選択したり、流行に踊らされて高いものを購入してしまう。

結果的に分割払いになり、金利が発生してしまう・・・。

これではお金が貯まっていかいないのも当然です。

上手にお金を借りることも、生きていく上では大切です。

子どもの教育資金なんて、大学4年間に大きな比重がかかりますから、その年の収入だけでどうにかなるものではありません。

だからこそ、日々本当に必要なのか?

この金額を出す意味があるのか?

あえて立ち止まって、お金と物に向き合う時間をとって欲しいと思います。

いくら金利が低かろうと、買わずに済むのならそれが一番。

コツコツ貯めて、非常事態も預貯金でなんとか乗り切ることが理想です。

「あったらいいな」とか「スタイリッシュ」で買うのではなく、本当に必要かどうかという基準で生活してみてください。

それが当たり前として身につくと、もしもの事態に陥った場合に最低限必要な生活費も、小さくすることができます。

そうすると、生命保険に頼る保障額も下げることが可能になり、毎月の保険料を節約することができます。

私は、クレジットカードのキャッシング枠をゼロにしています。

キャッシング枠は最初から30万円とか50万円など、頼まなくてもついています。

そのままにしておくと、カードを所有しているだけでそれだけ借金をしたのと同じことになります。

私個人の信用性が下がるのです。

お金を使うことばかり考えると、どんどんお金は逃げていきます。

一方で、貯まる人はどんどん貯まっていきます。

金利は払うものではなく、もらうものなんです。

クレジットカードはとても便利ですが、

「ご利用は、計画的に」