あなたは、自分がかけている生命保険の保障内容を、保険証券を見ずに答えることができますか?

もし「えーと・・・」となってしまうようなら要注意です。

<今すぐ生命保険の見直しが必要な人>でもお伝えしましたが、生命保険は一度契約したら終わりではありません。

もう一度振り返ってみましょう。

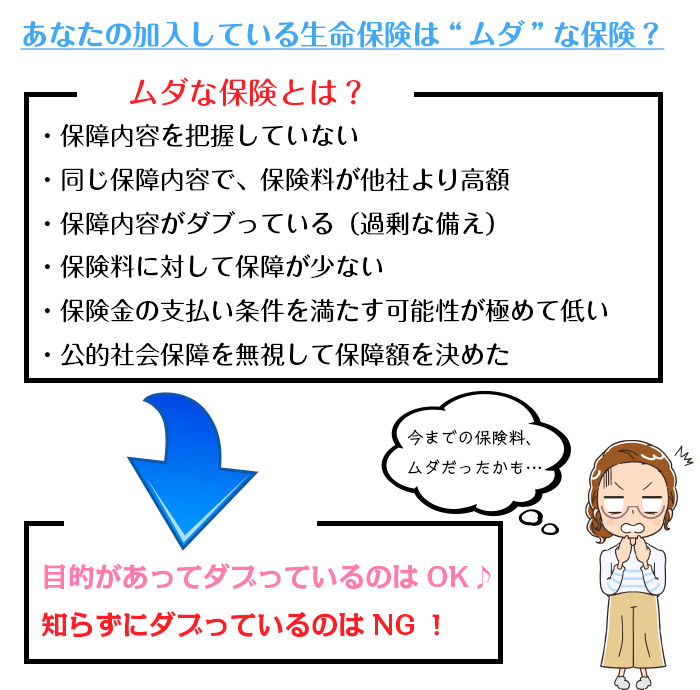

二重に生命保険をかけているかも!? 保障内容を確認しよう!

<かんたん危険度チェック!~あなたの保険は大丈夫?~>

- 面倒なので見直しを後回しにしてきた

- 営業担当に勧められるままに加入した

- 友人・知人の付き合いで加入した

- 3年以上保険証券をチェックしていない

- 独身時代の生命保険を継続中

- 5年以上前に加入した保険をそのまま継続中

- 夫婦でいくら保険料を払っているか把握していない

- 結局、「もしも」の時にいくら受け取れるのか把握していない

ここであてはまるものがあったあなたは、無駄な保険に入っている可能性が高いですね。

もしものときに受け取れる金額・保障内容を覚えていない場合、昔加入したままの保険や付き合いで加入したものは、すぐに見直しましょう。

過剰な保障額をかけているだけではなく、保障内容が重複している可能性もあります。

もともと他社で死亡保険に入っていたところへ仕事の付き合いで加入した場合、そのセールスレディはあなたがもとから入っている保障内容を知りません。

悪意があったわけではないにしろ、結果的にあなたは同じ内容の生命保険を契約させられてしまったかもしれません。

そもそも、生命保険は目的なく同じ種類の保険に入る必要はありません

例えば、医療保険に2つも3つも入る必要はないのです。

A社では受け取れなかった給付金が、B社の医療保険では受け取れた・・・というケースもまれにあるでしょう。

しかし、同じ医療保険という枠組みなら、掛け金のうちの大部分はかぶっていることになります。

私達が支払う保険料には、保険会社の取り分(保険会社の経費となる付加保険料)もあります(詳しくは、下記の<今すぐ生命保険の見直しが必要な人>で付加保険料について説明しています)。

これは、完全に掛け捨てになるお金。

心配だからちょっとオーバーにかけておこう・・・といえる金額ではありません。

ですから、基本的には同じ種類に二重に入る必要はないのです。

また、同じ死亡保険であっても定期保険と終身保険に分かれていたりすると、どちらも死亡に対する備えなのに、別の保障と思ってしまう人もいます。

本来生命保険を決める際には、自分で必要な金額を計算しなければ、加入できないハズ。

あなたは、もしものときの生活をどのように考えているのでしょうか?

- いくらあれば生活費・教育費・老後費用が足りるのか?

- 公的社会保障には何があり、どんなときに、いくらもらえるのか?

- 預貯金はいくら残っているのか?

- 負債はないか?

- 現金化できる資産は、何がいくらあるのか?

- 住居はどうするのか?

これらを考えて初めて、いくらの保障内容をつけた生命保険に入るか決められるのです。

それを、付き合いや何年も昔の自分を基準に加入した生命保険では、保障内容に過不足があって当然です。

本当にあなたが今入っている生命保険は、無駄な保障がついていないでしょうか?

二重に保障をかけて、高額な保険料を毎月・毎年支払ってはいませんか?

冒頭の質問に答えられなかったあなたも、しばらく保険証券を見直していなかったというあなたも、一度全ての契約分の保険証券を取り出して、保障内容の確認をしてみましょう。

(自分の契約した分だけでなく、配偶者の分も忘れずに。)

生命保険などの固定費は一度見直してしまえば、その後は何もしなくても自動的に節約効果が続きます。

けれど、総払込金額を考えてみてください。

そのうちの何割が保険会社の経費(取り分)である付加保険料なのでしょうか?

日々10円・100円の買い物を節約するより、余分な生命保険を解約する方がよっぽど節約効果の大きいことが、おわかりいただけるはずです。

わざと二重・三重にかける、保険の達人

ここまで、「知らずに二重の保険に加入していた人」は見直すべきとお伝えしてきました。

それだけ、生命保険料が家計にのしかかる負担が大きいからです。

しかし、「二重にかけることをあえて選択している人」も世の中にはいます。

ファイナンシャルプランナーであり、家計再生コンサルタントである横山光昭さんは、著書「子供にお金をかけるのはやめなさい」の中で、横山流生命保険との付き合い方を紹介しています。

横山さんは、なんと6人(!!)の父親です。

さすがに経営者といえども、今のご時世に6人の子供を育てるためには戦略的に教育費を貯めなくてはなりません。

そこで活用しているのが、生命保険。

まず、子供が生まれたときに、1人の子供に対し1つの終身死亡保険に加入します。

1つにつき保障額を500万円とし、10歳で払い済みになるように契約します。

毎月の金額はだいたい月に24,000円ほどになるそうです。

そして10歳で保険料を払い終えたら、高校卒業の18歳までの8年間は、寝かせておくのです。

今の時代、銀行の定期預金に入れておいてもほとんど増えません。

しかし、生命保険ならその寝かせた期間の分、解約返戻金が増えます。

横山さんの計算によると、0歳から入って10歳で払い込みを終了し18歳の大学進学時点で、110.2%ほどになるとのことです。

保険会社や保険商品によっては多少の違いはあるでしょうけれど、確かに定期預金の限りなくゼロに近い金利で18年寝かせておくより、よっぽどいいですね。

この保険は、子供が大学進学時の学費にあてます。

就職したりお金がかからない道に進んだ場合には、そのまま寝かせておけばいいのです。

親が払い済みにしてくれた生命保険は、<「“もしも”は突然やって来る!! 高収入夫妻を襲ったピンチ」~実際の生命保険関連の事例07~>でも命綱となったように、もしものときに威力を発揮します。

横山さんの家庭ではお子さんが6人ということですから、教育資金用に最低でも6本は重複した保険に入っていることになります。

(おそらくは、他にも生活費用や会社のために別の生命保険にも加入しているでしょう。)

このように、わかっていて重複した生命保険に入っているのは、アリなのです。

私も死亡保険に加入していますが、それとは別に10年払い込みの終身保険に2本加入しています。

本来加入しようとした金額を2つに分けて入った、というのが正解です。

生命保険は、解約するときに「一部だけ」ということはできません。

500万円のうち250万円だけ保障を残しておきたい・・・というのは通らないんですね。

つまり、現金化したいときには解約するしかないのです。

しかし、いきなり500万円分すぐに使う予定がないのに全部解約してしまうと、本来寝かせておいて受けられるはずの金利の分、損してしまいます。

そこで、わざと2つに分けて入ることにしたのです。

こども保険(学資保険)とは違い、死亡保険は使用用途を何に使ってもいいし、解約時期も自由です。

ですから、教育資金用に加入して18歳で解約してもいいし、結婚資金に持たせてあげてもいいし、自分の老後資金にしてもいい。

もちろん、もしものときには保険金として受け取れます。

また、10年で払い込むというところもポイントです。

子供の教育費が負担になる高校生までに、教育資金を貯めておくことができるのです。

私の場合は、息子の中学3年の3月で保険料の払い込みが終了する予定です。

今ある保険を活用する場合は?

あなたが「保険を二重にかけていてもったいなかったーっ!!」と後悔していたら、横山さんのように、その重複した分を教育資金にまわすという手もあります。

しかし、そのときには次のことに気をつけましょう。

- 保障額は、教育資金用としては高すぎないか?

- 子供の18歳時点で、いくらの解約返戻金なのか?

- 毎月の保険料から計算して、18歳で解約したらマイナスにならないか?

- 実は既に、こども保険(学資保険)に加入していないか?

- 毎月の生活費に占める保険料の割合が、高すぎないか?

- 現金での備えは十分にあるか?

人は誰しも、失敗を認めるのは気分のいいものではありません。

「二重に入っててバカだった・・・」と思っても、それで解約するのはみっともないし、悔しいと思うかもしれません。

でも、すでにこども保険に加入していたら、今度は教育費に対する備えが重複するのです。

また、大切なのは将来の教育費やもしものことだけではありません。

「今」です。

今の生活が毎月の住宅ローンや自動車ローンの支払い、子どもの習い事でカツカツというのに、生命保険ばかりかけていては成り立ちません。

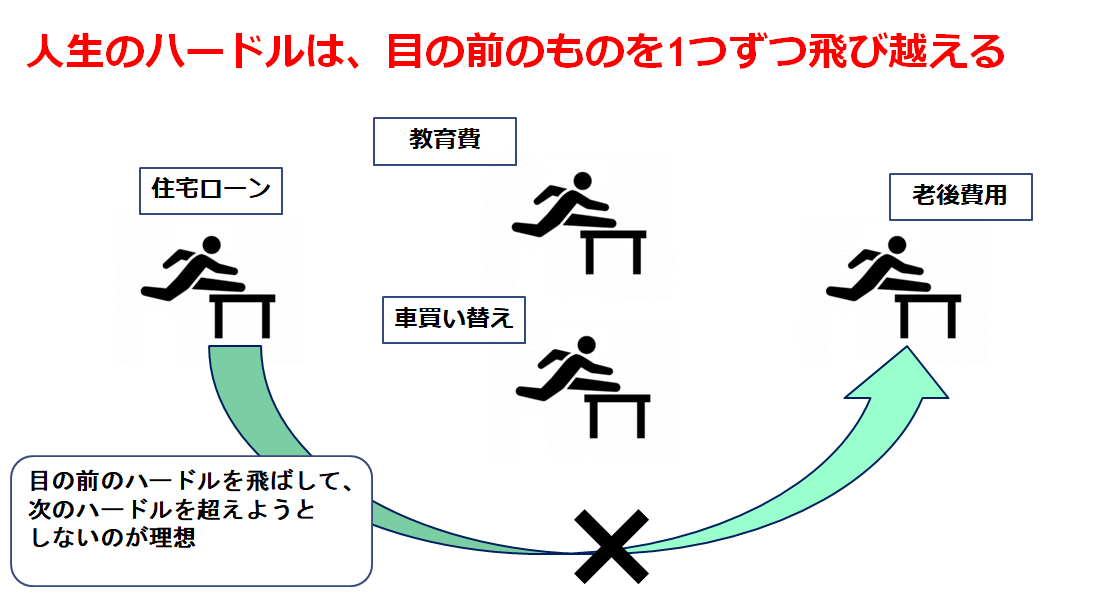

経済ジャーナリストの荻原博子さんは、著書「隠れ貧困 中流以上でも破綻する危ない家計」の中で、ハードルは1つずつ超えていくことが大切だと述べています。

まずは目の前の教育費がクリアできなければ、自分の老後費用も何もないと。

例えば、住宅ローンを組む際には、まず頭金を貯めます。

そうすることで総返済額を抑えることができて、それが次のハードルである教育費への余裕につながります。

教育費を早くに貯めて、住宅ローンの残高も含めて50歳で負債ゼロになれば立派な“勝ち組”。

そうすると、50歳から65歳の15年で老後費用を貯めることができるので、余裕ある老後になるというのです。

住宅ローンをこれから組むというときに、遠くにある老後というハードルばかり気にして個人年金に加入するより、まずは頭金を貯めることに全力を注げ!ということ。

生命保険は、原則として「一度払ったら引き出せないお金」と考えていた方がベターです。

加入して数年は、解約返戻金が払込保険料の半額にも満たないケースもしばしばあります。

今の生活に余裕がなくて毎月赤字という家庭が生命保険ばかりに加入するのは、荻原さん曰く「遠いハードルを飛ぼうとしている」ことになります。

(個人的には、結婚年齢によっては老後も同時進行で備えなければいけない世帯もあると思います)

現金で貯めておけば、医療費にも教育費にも親の介護費用にもあてられますし、余裕があれば住宅ローンの繰り上げ返済にも使えます。

もしものときの備えとして、生活費の半年分は最低でも確保しておきたいところですね。

生命保険を上手に使っている人が、世の中にはいます。

しかし、彼らはしっかり自分の頭で考えて、戦略を立てているのです。

付き合いや独身時代で入ったものに、惰性でお金を払っているのとは違います。

もし、保険証券を確認して二重の保険に加入していることが判明したら、その保険をスパッと切るのか、それとも契約を続行するのか、しっかり考えましょう。

生命保険やライフプランを考える際に、正解はありません。

大切なのは、自分が「どこで折り合いをつけるか」です。

今回は、重複して加入している生命保険の見直しと、ちょっとした裏技も紹介してみました。

さあ、あなたはどうしますか?