本当にネット生保は安いと言えるのか?

以前<「保険のプロとネット生保、どちらがお得?」~実際の生保事例22~>でネット生保と従来の店舗型・訪問型の生命保険会社との比較をしました。

確かに、銀行でもネットバンクの方が店舗や人件費などのコストをカットできる分、定期預金の金利などは多くの社員や店舗を抱える大手銀行よりも高くなっていることは事実です。

しかし、生命保険はただお金を出し入れするだけではありません。

現在と未来の自分に起こりうるリスクについて考え、必要な保障額を導き出して実際の保険商品を選択しなくてはなりません。

ですから、ネット生保は確かにコストカットできる分では保険料に反映されているのでしょうけれど、本当に保障が充実しているのかも考える必要がありますね。

だからこそ、私はその都度相談に乗ってもらい、新しい情報も得られる知り合いの保険屋さんとのお付き合いを大事にしています。

ライフネット生命などのサイトは、情報収集の場として活用させてもらっていますが、自分の保険契約はネット生保ではしていません。

そもそも、本当にネット生保は安いのでしょうか?

人件費や店舗などのコストをカットできるのだから、安くはなるのかもしれません。

しかし、生命保険は多くの契約者からの保険料を原資として保険金や各種給付金の支払いにもあてているわけですから、加入者が少なければ分母が少なくなります。

生命保険は払い込んだけれど非常事態に陥ることのなかった「ラッキーだけど損している人」と、払い込んだ保険料に対して支払われた保険金や給付金の方が高くなった「アンラッキーだけど得した人」がいます。

そして、この損している人が得した人を支えていることになります。

となると、ある程度の損した人が必要ですよね。

もし予定契約者数に達しなかったら?

最近ではネット生保も経営が苦しいようですし、保険料も安い水準を維持できるのでしょうか。

Amazonの商品が絶対安いかと言ったら、そうではありません。

中には品薄の商品にはプレミアをつけて、高く販売しているケースもあります。

ですから、生命保険もネットの方が安いというのは、思い込みかも⁉

今回は、先入観なしに本当にネット生保が安いのか検証していこうと思います。

店舗型生保vsネット生保、どちらがお得か比べてみました!

書籍としてはライフネット生命の出口治明さんの本は好きですが、実際に自分の将来を預けることができるかどうかは別ものです。

そこで、いくつかの店舗型生保とネット生保で医療保険の見積もりを出すことにしました。

- 昭和52年4月1日生まれ(40歳)

- 女性

- 医療保険

- 引き受け基準緩和型商品

- 終身払込

- 入院日額5000円

という同じ条件で見積もりを出して比較しようと思ったのですが・・・これがなかなか難しい。

では、1つずつ見ていくことにしましょう。

(プラン内容や掲載画像は条件・時期によって異なることがあります)

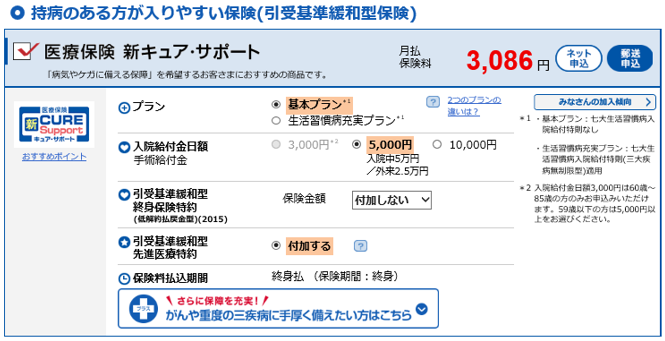

こちらは最近雑誌やネットでも見かける、オリックス生命の『新キュア・サポート』です。

(オリックス生命 保険料シミュレーションより)

私が過去に加入していた医療保険も入院日額5000円の保障がついて月額3000円でしたから、まあこんなもんなのかなという印象ですね。

次に、メットライフ生命の『フレキシイゴールドS』です。

(メットライフ生命 保険料をまとめてチェックより)

さて、ややこしくなってきましたね。

そう、ネットで見積もりを出そうとすると、いろんなパターンが出てくるんですよね。

保障充実コースとシンプルコースの違いは何か、WBプランやBプランとは何かなど、1つずつ自分で調べていかなければなりません。

店舗型生保なら、こんなときには直接質問すれば終わりますし、納得いくまで説明してもらうことができます。

とりあえず、ここでは健康祝い金なしの一番安い3596円で比較することにしましょう。

同じ店舗型でも、少しオリックスとの差が出てきましたね。

今度は、同じ条件でネット生保を調べてみました。

こちらはアクサ生命の『OKメディカル』です。

(アクサダイレクト生命 保険料シミュレーションより)

金額としては、3020円ですから、オリックス生命と同じくらいですね。

ただ、こちらは医師の診断書不要な上に、加入前からの病気の悪化にも対応とのことなので無制限型に近いのかなという印象。

過去2年以内の入院や5年以内のがんは加入できないなど、完全に無制限ではありませんが、条件が緩和されているという意味では、金額はほぼ同じでもお得感がありますね。

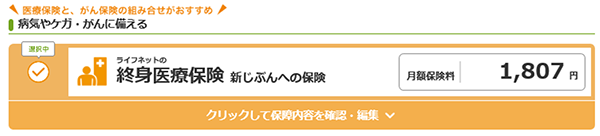

最後は、ライフネット生命の『新じぶんへの保険』です。

(ライフネット生命 かんたん保険料シミュレーションより)

あれれ?すごく安くなってしまいましたね。

これ、引き受け基準緩和型商品ではないと思われます。

よくコマーシャルで流れている保険料2000円未満の商品は健康な人を対象としたもので、引き受け基準緩和型商品となると、なかなかその金額では加入できませんから。

なぜこれだけ条件が違うかというと・・・単純に探せなかっただけです(>_<)

ライフネット生命のサイトにアクセスするとどんな保険が希望かといった具合に誘導されていくのですが、引き受け基準緩和型の医療保険にたどり着けなかったのです。

もし持病のある人が申し込みをしてすんなり契約できてしまったら、この商品ではいざというときに受け取れません。

生命保険の知識が乏しくて、「引き受け基準緩和型商品」という言葉を知らなかったら気づくことすらできないかもしれません。

結局、ライフネット生命のサイトからは上にあげた条件に当てはまる商品の見積もりを出すことはできませんでした。

というより、面倒で辞めました・・・。

ライフネットの現社長である岩瀬氏も、過去にご自身のFacebookで

『少しくらい手続きが面倒でも、生命保険はライフネットにして頂きたいです』

と発信してしまい、結構な反響があったんですよねぇ。

見積もりを出すだけで面倒なのだから、契約するとなるともっと面倒になるのでしょうかね。

というわけで、今回の検証では店舗型生保とネット生保を比較すること自体が難しかった・・・という中途半端な結果となってしまいました。

今回例として挙げた4社を、私はお勧めも批判もしません。

ただ、自分に合う保険を考える・調べるには、ネットだけでは難しいなというのが実感でした。

全く生命保険についてわからないという方には、ネット生保はハードルが高いことは間違いありません。

しかし、店舗型の生保がいいかといったらそうでもありません。

保険屋さんに聞く、保険業界の裏話や<「保険のプロとネット生保、どちらがお得?」~実際の生保事例22~>でお伝えしたように、生命保険のプロだってピンキリ。

本当にあなたのためを思って商品を勧めてくれるとは限りません。

また、いくらあなたにピッタリのものがあったとしても、あなたの契約しようとしている代理店で取り扱いのない商品については紹介してもらえませんよね。

結局、ネット生保がよいのか店舗型生保がよいのかという結論は出せませんが、上手に使える人だけがネット生保を利用してはいかが?という感じでしょうか。

ただし、持病や過去に手術歴などのある場合は、要注意ですね。

本当の自分をさらけ出せるか?

<「保険のプロとネット生保、どちらがお得?」~実際の生保事例22~>で、私自身は付加保険料を払う代わりに保険のプロに相談に乗ってもらったり、各種手続きを代行してもらうスタイルであることをお伝えしました。

これは、あくまでも私の場合です。

考えてみてください。

あなたの収入や家族構成、それから人生における価値観などはあなただけのものです。

似たような家族構成の家庭があったとしても、全く同じではありません。

そして、もしもに対する備えを検討するときに、見栄を張っても仕方ありません。

もし大黒柱である夫が働けないような病気になってしまったとき、

- 毎月の生活費

- 家のローン

- 車のローン

- 教育費

- 両親の介護費用

これらにどう対処するかは、各家庭で違います。

毎月が家と車・クレジットカードの支払いと教育費でカツカツの家庭と、住宅ローンを払い終えている家庭や子どものいない家庭ではリスクの度合いが全く違います。

夫の代わりにこれから妻が働きに出られるのか、それとも既に妻もフルタイムで働いた上での収入がギリギリなのかによっても違います。

毎月の支払いがギリギリというのに、「付き合いで入ってやるか」も何もありません。

自分の家庭の収支を保険屋さんにさらけ出すくらいでないと、本当にあなたにぴったりの保険を見つけることはできません。

しかし、なかなか自分の家の実情をさらけ出すなんてできませんよね?

だからこそ、自分の価値観をわかってくれる上で、信頼のおける人のところで加入すべきなのです。

保険の加入を勧めない保険営業員

私がお世話になっている保険屋さんは、基本的に新規の営業をしません。

正確には、営業しなくても新規契約に結び付くのだそうです。

先日も、私は自分の知人で今後の生活に不安を抱えている人に、その保険屋さんを紹介しました。

彼女は40代のバツイチで、中学生の娘さんがいます。

実は2つの資格を持つ士業であるにも関わらず、彼女は10年以上専業主婦をしていたこともあり、外で働くのが苦手。

そこで、離婚後は在宅ワークをしていました。

ところがある日、2年間在宅ワーカーとして正規雇用されていた会社から、突然ただの外注先にすると告げられたのです。

正規と外注の違いは、毎月の給与額だけではありません。

一番大きな問題として、社会保険の健康保険に加入できません。

個人事業主としてフリーランスをするのであれば、国民健康保険になります。

将来の年金も2階建てから1階建てになってしまいます。

(老後資金については、個人年金保険の基本を理解しよう!を参考にしてくださいね)

更に、病気になって仕事ができなくなったときの傷病手当金も受け取れません。

そこで私は、彼女から今後のリスクにどう備えるべきか相談を受けたのです。

具体的には、個人年金やiDeCo・就業不能(収入保障)保険に入るべきなのかと。

そこで、まず彼女の置かれている状況を整理してみました。

- シングルマザーである

- これから一番教育費のかかる時期にさしかかる(来年高校受験)

- 外注先となったことで、収入が確約されない

- 士業ではあっても、会社勤めをすると残業が多いわりに年収が安い

- 今独立開業するつもりはないが、将来的にはありえる

この5点を考えると、これから20年近く資金を寝かせてしまう個人年金とiDeCoはリスクが高いのではないかと考えました。

加えて、収入保障保険はどの状態をもって「就業不能」ととるかが非常にあいまいであること、現在健康体かつパソコン作業が主の彼女が「就業不能」と診断されるような病気やケガをする可能性は低いことも伝えました。

詳しい保険商品については私では相談に乗れなかったため、お世話になっている保険屋さんを紹介して知恵をいただくことにしました。

プロの知恵を拝借するのですから、「入ってやる」なんて態度ではいけません。

これからの教育資金はどのくらいめどが立っているのか、どのくらいの生活保障が必要なのか、現在加入している他社の生命保険・・・などなど、洗いざらい話しました。

結局、保険屋さんも就業不能保険は辞めるべきだとはっきり言いました。

理由は私が考えていた通りです。

医師の「就業不能」という言葉を診断書に明確に記さないと認められないと。

個人年金とiDeCoについてもやはりこの先20年の間に病気などの不測の事態が起こったときのために、老後資金にしかならないものはリスクが高いといわれました。

けれども、保険屋さんが保険を勧めないって、すごいことだと思いませんか?

保険代理店の経営者であるにも関わらず、彼女は新規契約をとることよりも本当のリスクを相手に伝えることの方が大事だと思ったのです。

そして、しいて言えば・・・と、ドル積み立ての10年払込の死亡保障を提案されました。

私も、保険屋さん自身も加入しているものです。

これなら10年頑張れば払い込みが終わりますし、解約返戻金を何にあててもよいので。

この保険は死亡保障を厚くする意味もありますが、現代では珍しく年利3%の利息が付くことと、ドルコスト平均法でドルを積み立てることで、結果的には安く外貨預金ができるからというものでした。

そして、いざとなったときには本当に死亡保険金も受け取れます。

ただし、10年加入しなければ無駄なので、払い込めるだけの金額にしなければ意味がないと。

そこで、契約可能な最低限の金額で契約することにしました。

彼女にとってはあまりうまみのない商品のようですが、結果的には我が家でティータイムをしながら世間話を半分し、そして契約もとることができたわけです。

相談にのってもらった知人も、改めて自分の置かれている状況が分かったため、保険に頼るのは最低限として現金を貯めることと、更なる資格取得でキャリアアップを図ることを決意したのでした。

これぞwin‐winですね。

そして私はどうかというと・・・大変勉強になる話が聞けた上に楽しくティータイムができたので、これまたOKです。

つまり、win-win-winですね。

どの情報を信用するか、誰から情報を得るか?

さて、このような自分の家庭のことを、初対面の営業マンやコールセンターの人に相談できるでしょうか?

冒頭で店舗型生保2社とネット生保2社の医療保険を比較してみましたが、ただ毎月の保険料だけでは、生命保険は決められないことをおわかりいただけたと思います。

そもそも、同じ条件で比較することもできませんでしたから。

あらかじめどの生命保険会社にどのような商品があるのか、調べることは必要です。

しかし、本当にそれであなたの家庭のリスクを補うことができるのか、必要保証額を満たすのか、実は無駄な保険ではないのか・・・それを判断するのは、ネットだけでは難しいかもしれません。

私個人としては、信頼できる保険屋さんと相談することをお勧めします。

こうなると、よくある保険の失敗「付き合いで入った」ものがいかに役に立たないかがわかりますね。

本当は不要な保険を断れないような「付き合い」レベルの人から、本当にあなたが必要とする商品を勧めてもらうことはまずないからです。

そもそも、その人に自分自身のリスク=弱みを見せていないはず。

ネット生保なら、保険料が安い。

保険屋はしつこい・・・。

どれも誰かの刷り込みではないでしょうか?

本当にネット生保が安いかどうかはわからないし、自分からは加入を勧めない保険屋さんも存在します。

ネットの情報が正しいのでしょうか?

保険の営業マンの言うことは、絶対に正しいのでしょうか?

生命保険は、長い年月で見れば大きな支出です。

だからこそ、加入時にたくさんの時間をかけましょう。

その際にどこから情報を得て、誰を信用するか・・・それは、あなたの目で、確かめてみてくださいね。