“乾けない世代”のモチベーションとは

過去の日本は、サラリーマンは同じ会社に長く勤め、その恩恵として会社は社員とその家族の福利厚生から老後まで面倒見てくれました。

給料は年功序列で高くなったし、ある程度の年齢では役職が付き、定年を迎えると多額の退職金が支払われました。

しかし、今の時代は違います。

一社に勤め上げる人の方がむしろ稀で、多くの人は何度か転職しながら長い現役生活を送ります。

昔と違って働く期間が延びたことや、働き方も多様化していることが原因でしょう。

加えて、働くことやお金に対する価値観も変わってきました。

昔はよりよいものを持つために、一生懸命働いてきました。

白物家電にマイカー・マイホームという具合に、これらの物欲は働く意欲に直結していました。

しかし、私達のように今30代から40代の人間は、物心ついたときにはカラーテレビも洗濯機もありました。

「よりよいモノ買うために働く」ことに、モチベーションは上がりません。

車を持たない若者も増えていますが、維持・管理の費用と手間暇をかけてまで欲しいとは思わないようになっているのです。

両親のように、35年にもわたる住宅ローンを抱えてまで、マイホームを持ちたいという欲求もありません。

人間関係に悩み、残業を強制され、それでも正規職員としての立場をキープするために社畜となって働く・・・そんなことに疑問を抱き、価値を見出せない人達が増えているのです。

マッキンゼーにGoogle・リクルートなどの職歴をもち、『モチベーション革命 稼ぐために働きたくない世代の解体書』(Amazon)の著者である尾原和啓さんは、私達のような世代の人間を「乾けない世代」と定義しています。

生まれたときから「ないものがない」世代は、何かが欲しいという欲求がないから「乾けない」のだそうです。

出世や金銭的な成功というニンジンをぶら下げられたところで、走る気力が沸かないということですね。

はい。

私自身がそうです。

離婚やマンションの修繕積立金問題などがあったことは事実ですが、持ち家だったマンションを手放し、車も手放してしまいました。

田舎暮らしで車無しの家庭は、ほとんどありません。

生活に困窮している家庭でも、仕事に行くために車が必要なのです。

しかし、私はこれらを手放してしまいました。

所有することに価値を感じないし、これらを所有するためになぜ体を壊し、子どもとの時間を削り、自分自身の心の安定を捨ててまで働かなければいけないのだろう?と思ってしまったから。

こんな具合に自分の働き方を考えていた矢先に、私は体調を崩して入院し、遠方の病院への通院が必要になりました。

そして体調不良を理由に、正規職員からパート職員にダウンシフトしました。

確かに収入は半分、いいえそれ以下になってしまいましたが、体調は万全だし、子どもとの時間も増えました。

そして私が一番重要視する読書をしたり、自分自身を見つめて内省する「自分の時間」を確保することができるようになりました。

私生活が充実しているので、以前より仕事上の不満も抱かなくなりました。

人生100年時代を生き抜くためには“生きがい”抜きには語れない

収入が少ない上にひとり親世帯ですから、不安がないわけはありません。

考えだしたら、不安だらけです。

けれども、正規職員として働いているときにも不安はあったんですよ。

「私、このままあと何年働き続けられるかな・・・」という。

これは体調面だけでなく、精神面も含めて。

家や車・ワンランク上の生活を送るために、ずっと正規職員としてパワー全開で働き続けることに、疲弊してしまったのです。

私の場合はタイミングよくというべきか、持病の悪化という大義名分がありました。

しかし、体調が戻ったからといって、またフルタイムにもどる気にはならないのです。

これが、自分にちょうどいい働き方だと気づいてしまったから。

休養をたっぷりとって体調は戻ったのに、30代でこんな働き方しかしたくないなんて、自分はなんて怠け者なんだろう・・・と悶々としているところに出会ったのが、『モチベーション革命 稼ぐために働きたくない世代の解体書』(Amazon)でした。

これは、ただがむしゃらに働かなくていいんですよ、という内容の本ではありません。

著者は「自分の価値を抱くものに働き方をシフトしましょう」と投げかけています。

大切なのは、食い扶持である「ライスワーク」と、働き甲斐を求める「ライフワーク」のバランスだと。

(Forbes JAPAN「生きがい」で食べていく人生マップ 今、あなたがいる地点は? より)

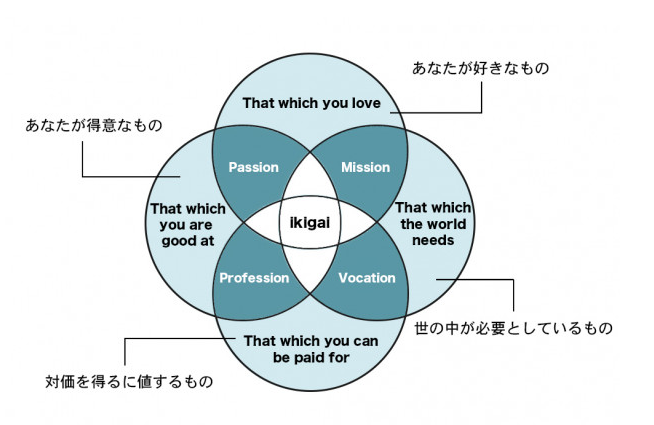

これは『モチベーション革命 稼ぐために働きたくない世代の解体書』(Amazon)の中でも紹介されている生きがいを示す図です。

著者の尾原さん自身が作成したものではなく、正確な出典は不明とのことですが、この「Ikigai」図、納得できてしまうのは私だけではないはず。

<“Ikigai”を形成する4つの柱>

- あなたが好きなもの

- あなたが得意なもの

- 世の中が必要としているもの

- 対価を得るに値するもの

この4つの条件を満たす生きがいを仕事にしていくことが、私達「乾けない世代が」人生100時代を生きていくために必要な働き方だと述べています。

私も、漠然と「このままでは子どもが社会人になるまで身も心ももたない」と思い、ほそぼそとでも働き続けるためには、仕事を減らす必要があると感じていました。

手厚い社会保障は魅力ですが、社畜として働いていては「①あなたが好きなもの」ではなくなってしまうのです。

そして、持病の悪化を機にダウンシフトしたのです。

年収半分になる前に備えておくべきことは?

お伝えしてきたように、私の場合は体調面と仕事(お金)に対する価値観から、働き方を変えました。

年収は1/2どころか、1/3近いダウンです。

ただ、いきなり衝動的に正規からパートになったのではなく、抑えるべきところは抑えてからダウンシフトに踏み切りました。

それでさえひとり親家庭ですから、子どもの教育費も自分自身の老後も、私の身に何かあったときの備えも、全て自分で用意しなくてはなりません。

ただ「生きがい」だけを求めて仕事を減らしてはいけないのです。

年収が半分になるということは、おそらく今とガラッと働き方や職場が変わったはず。

非正規社員になった人が多いでしょう。

年収が半分になると、どんなリスクが増すのでしょうか。

【1】毎月の収入が減って生活余剰資金がなくなると、突発的な出来事に対処できない

【2】後々正規に戻って働きたいと思っても、再就職の口がない

【3】社会保障が手薄になり、厚生年金に加入できなくなる

この3つが年収ダウン=非正規化することのリスクです。

まず【1】です。

毎月の収支がなんとかなっても、子どもの教育費はいくらかかるかわかりませんし、自分が病気になって仕事が全くできない事態も考えなくてはなりません。

そのときの生活費として、数か月分の現金は用意しておきたいところです。

また、地方の親戚の結婚式や実家の両親の身に何かあった場合、冠婚葬祭にまつわる費用は大きなダメージです。

結婚なら事前に連絡も来ますが、お悔やみの場合は突発的なことですから、フォーマルスーツの用意に香典・交通費がかかります。

仕事も休む必要があるでしょう。

このような臨時出費や緊急事態に、お金がないからとカードキャッシングなんて利用してしまったら・・・ここから負の連鎖が待っています。

【2】の再就職については、私の場合は看護師という人手不足の業界なので、比較的楽観視しています。

腹を据えて正規職員になると覚悟を決めれば、条件に差はあれ就職先はあるだろうと。

これが看護師の道に進んだ理由ですから、私は将来の職業を決めた中学2年生の夏からリスク管理をしてきたことになるのかもしれません。

一般企業に勤めている場合、ヘッドハンティングでない限りは年齢を重ねると再就職は厳しくなります。

少なくとも、給与や休みなどの条件面は厳しくなるでしょう。

当初の計画と違って自分の起こした事業がうまくいかなかったり、年収が半分になって生活が破綻し、正規職員の道に戻りたいとなったとき、簡単に就職先が見つからないリスクを覚悟しなくてはいけません。

そして【3】のセーフティネットの問題です。

会社に正規職員として勤めているのなら、厚生年金に加入しているはずです。

これは大変ありがたい制度で、掛け金は労使折半で半分しか負担していないのに、

- 老後の厚生年金

- 障害時の障害厚生年金

- 自分が死亡したときの遺族厚生年金

この3つが、全て国民年金の上の2階建てとして上乗せされるのです。

また、障害基礎年金と障害厚生年金は、支給要件である障害の程度も違います。

(障害基礎年金は、身体障害者3級では支給要件に入りません。)

厚生年金に加入しているかどうか、それは大きな違いです。

夫の扶養からどうしても外れたくないとか、社会保険料を払いたくないと言う人がよくいますが、それは将来を見据えると損しているのです。

ですから、妻も可能であるなら、自分自身も厚生年金に加入しておくべき。

よほど生命保険に加入するよりも確かな備えになりますから。

年収が半分になっても、厚生年金だけはキープしたいもの。

逆に、年収が少なくなるからこそ大きな備えになるのです。

もし自営業やフリーランスになる場合は厚生年金から外れてしまうので、もしもの備えは自分で厚くしておく必要があります。

どうしても仕事の事情でこれから年収が半分になってしまうことが想定される場合、まずこの【1】~【3】に対する備えができているか確認しましょう。

転職は、「うんてい方式」がリスクを低くするコツ。

子どもの頃、学校でうんていをやったと思います。

必ずどちらかの手が棒を握っていないと落ちてしまいますから、片方の手が次の棒を握るまで、もう片方を離すことはしませんよね。

働き方を変えるときも同じです。

もし転職や開業など、働き方を変えるまでに時間的猶予があるのなら、①~③に対して預貯金や生命保険に加入するなど、先に向こう側の備えを握ってからにしましょう。

あとで保険に入ればいいや・・・と思っていた矢先に交通事故で一生モノのケガを負ってしまった場合、どうしますか?

公的なセーフティネットはATMからお金をおろすように簡単にはいきません。

障害年金などは症状固定を確認してからになるため、支給までに数か月かかるのが一般的です。

それまでの生活費も、あなたは備えているでしょうか?

ここで、各種「基礎」年金も支給要件を満たしているか確認しておくことをお勧めします。

『(1)初診日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付または免除されていること

(2)初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと』

これは障害基礎年金の支給要件の中の、保険料納付要件です。

もし保険料の未納があった場合、いくら障害のレベルとしては要件を満たしていても、最低限の保障である障害基礎年金が受け取れないのです。

このような状態では、起業して独立する場合や、仕事の量を減らしてパート・派遣になるのはリスクが高いと言えるでしょう。

公的年金は備えの柱、厚生年金はできる限りしがみつけ!

国民年金の保険料を納めていないと、老齢基礎年金の額が減るだけではなく、障害基礎・遺族基礎年金といった公的制度が受けられません。

国が信用できない、将来年金なんてもらえないからと保険料を払わないのであれば、その全てを自己責任で用意しなくてはなりません。

死亡保険に医療保険、就業不能保険、介護保険・・・生命保険でも公的社会保障を補完する商品はたくさんあります。

当然ですが、それだけ別々に保険料がかかります。

おまけに、生命保険では保険料が厚生年金のような労使折半ではない上に、老齢厚生年金として「いつか必ずもらえる」保障もありません。

また、保険料負担を頑張って就業不能保険や介護保険に加入しても、生命保険会社が認める一定レベルの障害にならなければ、保険金が支払われないこともあります。

高度障害における保険金の不払いについては、よくある生命保険のムダ03「保険金不払い条項が多すぎる」のよくわからない解釈~高度障害の認定には、高い壁~を参照してくださいね。

生命保険は「得をする」ということを考えて成り立つ商品ではありません。

基本的には「損をする確率の方が高いけれど、万に一つの大きな危機のため」に加入するもの。

それも、公的社会保障では不足する分を補うものなので、基本的な社会保障を受けられないとなると、かなり自分で負担する金額が高くなってしまいます。

やはり、もしもの備えは公的社会保障の恩恵を受けて、自己負担を減らしたいものです。

そんなこと言っても、自分は非正規だから厚生年金に入れないし・・・と思っている人もいるかもしれませんね。

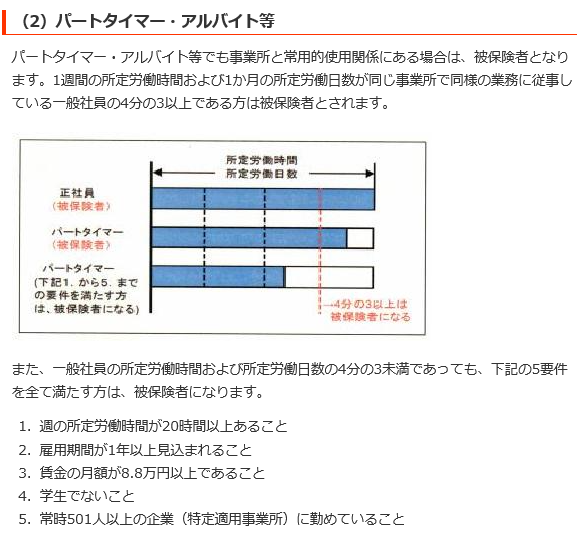

実は、私のように週3回勤務のパート職員でも、一定要件を満たせば加入できるのです。

厚生年金の加入条件を抑えておきましょう。

(日本年金機構 適用事業所と被保険者 より)

平成28年の制度改定で、5の条件が加わりました。

私の勤務する病院は関連施設も含めると社員数が1000人を超えるので、5の要件を満たします。

結果的に、所定労働日数の3/4に達しない、8時間勤務×3回/週の私でも加入できるのです。

働き方を考える際、年収が半分にダウンしたとしても、厚生年金の加入要件を満たす中で仕事を調整できることが望ましいですね。

逆に考えると、厚生年金の受給資格を喪失してまでも非正規社員・自営業になるからには、それだけの生きがいと成功する自信がないと厳しいのではないでしょうか。

年収が半分!? 大幅な年収ダウンに、どう対応すべき?

なんらかの事情によって、あなたは収入が半分になってしまったとしましょう。

では、これからの生活をどうやって送ったらよいのでしょうか。

減った分の年収は、どうしたらよいのでしょうか?

<年収がダウンした場合の、家計管理3原則>

- 減った収入の分、何か別の収入源を確保する

- 生活コストを極限まで落とす

- 生命保険の見直し

この3つの柱は、どれも同時進行で行うべき。

まず、あなたが本業での年収が半分になってしまったのなら、それを補うだけの別の収入源を確保できるか検討しましょう。

いわゆる「副業」ですね。

病気が原因の場合、本業を減らしたのに肉体労働を増やしては、体が休まりません。

ですから、スーパーやコンビニのレジをしたら、非正規社員になった意味がありませんね。

このような場合は、体を休めつつ家でも隙間時間でできる、在宅ワークがおススメです。

最近はクラウドサービスで、個人でも在宅ワークを見つけられるようになりました。

働く時間を減らして自分(夫)が育児を担当する時間を確保し、その間妻が働きに出ることが可能であれば、それもよいでしょう。

非正規でも、2人分の収入を合わせれば世帯収入としては増えますから。

どうしても副業や共働きのできない状態や、起業したてで年収が少ない場合はどうしたらよいでしょうか。

事業が軌道に乗らないという場合は、やはり事業に精いっぱいの時間と労力をかけて早く軌道に乗せたいところです。

また、事業撤退のラインも明確にしておくべきです。

しかし、事業は自分の都合通りにはいかないでしょうから、ここは②の生活コストを下げることでしのぎましょう。

生活コストを下げるというのは、言ってみれば「節約」です。

しかし、ただ食費の節約などではなく、確実に家計という経費の削減をする継続可能なプランを立てましょう。

そして、年収が下がったからこそ大事にしたいのが、生命保険です。

収入が減ったときの生命保険の見直しといえば、余分な保険に加入していないかを検討してムダなものを解約するのが一般的。

確かに、無駄なものは解約すればいいのですけれど、やたらに解約したり格安にしてしまうのはいただけません。

今まで加入してきた生命保険は、あなたの財産になります。

解約返戻金は、もしものときのための生活防衛資金です。

生命保険というのは、お金のない人ほど活用するものなのです。

お金持ちは、自己資金だけで非常事態も乗り切れますから。

(意外にも、お金もちほど生命保険を税金対策として上手に活用するのですけれど)

今あなたの身に何かあったとき、遺された家族が生活できるだけの預貯金はありますか?

また、生命保険でお金を借りることができることを、知っていますか?

面倒なようで、意外にも手続きはネットで完結します。

コンビニのようにその場でATMからお金が出てくるわけではありませんが、数日で借りることができます。

それも、カードキャッシングよりも低い利率で、生命保険としての備えも残したままで。

ですから、お金がないときほど今までの生命保険をなんとか維持したいもの。

どうしても固定費削減など、生活コストを下げることができない場合のみ解約して現金化することにしましょう。

どんなことがあっても、死亡保険を最低でも1本は死守しておきたいですね。

生活コストを極限まで下げる仕組みを作ろう

ここで、もう少し生活コストを削ることについて考えてみましょう。

生活コストが下がれば、年収が半分になってもやりくりできるかもしれません。

そもそも使わないならそんなに稼ぐ必要もないわけです。

それには、今月だけ頑張って食費を切り詰めるといったちまちました行動ではだめ。

継続可能な、「仕組み」を作る必要があります。

私の場合、節約のモデルや基本となるのは、学生時代の独り暮らしです。

家族もいなかったし、親からの仕送りとバイトだけでやりくりしていたあの頃は、見栄もありませんでした。

支出が増えたなと思ったら、大体の金額は覚えているので、学生時代の独り暮らしの水準からどの項目がどれくらいオーバーしているのかを比較し、修正します。

これは、18歳で独り暮らしを始めてから20年間、ずっと家計簿をつけていいたから比べられるのかもしれませんが・・・。

例えば、毎月1000円だからいいやと思っている雑誌の定期購読や、スマホのアプリ。

学生時代にはしていなかった支出だから、カット!という具合です。

私のように基準となる状態や見本があるとわかりやすいと思いますが、今までどんぶり勘定で生活してきて節約の方法がわからない人は、下の順で取り組んでみてはいかがでしょうか。

<生活コストの削減は、この手順でやってみよう>

- 家計簿やクレジットカードの明細など、お金の流れがわかるものを用意する

- 銀行口座やカードを減らしてシンプルにし、お金の出入りをわかりやすくする

- 固定費、流動費の支出を計算する

- 固定費の中で削れるものをカット・契約解除する

- 流動費の予算を立てる

- 月末に予算を守っているかとあわせて、全金融資産の残高をチェックする

まずお金の出入りを把握するところから、家計改善は始まります。

お金の貯まらない人は、まずここができません。

銀行口座やクレジットカードの数を減らして見える化し、支払い状況を把握しやすくしましょう。

そしてカットできる固定費を削減し、流動費(固定化されない食費などの日々の支出)の予算を立てて守る。

非常にシンプルですが、家計管理なんてコツもなく、正直これだけなのです。

お金がない→作る・稼ぐ・使わない。

これを守れば、借金はないし預貯金も減らないハズ。

子どもにお小遣いがない場合、なんとかお手伝いをしてお小遣いをもらうか、自分の使わないゲームソフトを売ってお金を作る、もしくは欲しいものを我慢させるでしょう?

(おねだりはナシですよ!)

しかし、なぜか私達大人がその当たり前ができないことが多いものなんですよね。

私も日々、自分を戒めています。

これからフリーになろうとする人は、会社員のうちにクレジットカードを作っておこうとします。

しかし、それは自分のクビを絞めかねません。

キャッシングやカードローン枠は、あなたの借金・負債としての評価を受けますし、キャッシングに手をつけるようになったら家計は破綻するからです。

固定費は、生活コストを下げるには一番効果のあるものです。

- スマホ

- ウォーターサーバーなどの宅配サービス

- ろくに利用していないジムの会費

- 自動購入している化粧品やサプリメント、雑誌の定期購入

- 子どもはやる気がないのに、親がさせている習い事

キリがないのでこの位にしておきましょう。

固定費は1度契約解除してしまえば、そのあとは何の努力もなしに節約効果が続くので、生活コストを下げるには一番よい方法です。

流動費では、なぜかこだわっている「○○でないとダメ」に注目してみましょう。

あなたのこだわりは、本当に必要なのでしょうか?

例えば、化粧品・コーヒー・たばこ・ビールの銘柄。

思い当たる項目はありますか?

本当にこのメーカーのものでなくてはだめなのでしょうか。

タバコやビールは、なくても生活には困りませんよね。

仕事前のコーヒーは、必ずコーヒーショップに寄らないとだめですか?

このように、こだわりや習慣になってしまっている浪費癖も、見直してみましょう。

月末には予算と守ったかどうか見直し、各銀行口座の残高の合計が減っていなければOKです。

具体的な節約方法については、世帯年収400万円の家庭が一番気を付けたい保障内容と保険料も参考にしていただけると嬉しいです。

何の備えもせずに急に収入が激減してしまった場合の対処としては、自宅内にあるものをとにかくかき集めて、リサイクルやオークションで処分するのも、家計のピンチを救ってくれる方法の1つです。

継続できる方法でしかないので、あくまでも緊急避難ですけれど。

意外にもお金になるものはありますし、これだけにしかならなかった・・・という思いから、今後の浪費ストップにも一役買ってくれますのでおススメです。

ガジェット類は比較的単価が高いので、これを機に今使っていないものは処分してしまいましょう。

以前使っていたスマホを処分しただけで5000円get♪なんてこともあるかもしれませんね。

年収半分でも、前向きに生きていくために

あなたは、どういう理由で年収ダウンの道を選択したのでしょうか?

これからの生きがいに向かっていくために前向きに決めたのか、それとも転職に失敗してそうなってしまったのでしょうか。

いずれにせよ、ないお金を使うことはできません。

収入を増やすか支出を減らす、それしかありません。

しかし、どんなに支出を減らすためでも、年金の未納は絶対にしてはいけません。

最低限の防衛資金である死亡保険も、他のものを我慢してでも1本は継続しておくべきです。

それが、最後の支えになることもあるから。

望んでなった人、望まずになった人、それぞれ事情はあると思います。

悩みは尽きませんが、それは正規も非正規も同じ。

年収が高ければ高いなりの悩みがあるものなのです。

私はこのことに気づいてから、それならラットレースから降りて、日々の生活を大事にしてのんびり暮らす方が性に合っていると思ったのです。

世間からすると「負け組」にうつるでしょうけれど、私は年収ダウンでも前向きです。

あなたも、今の生活の中で幸せ探しをしてみませんか?

ただし、いきなり降りるのではなく、最低限の生活保障は確保した上で行動してくださいね。