近年の住宅事情~マイホーム信仰は衰えず~

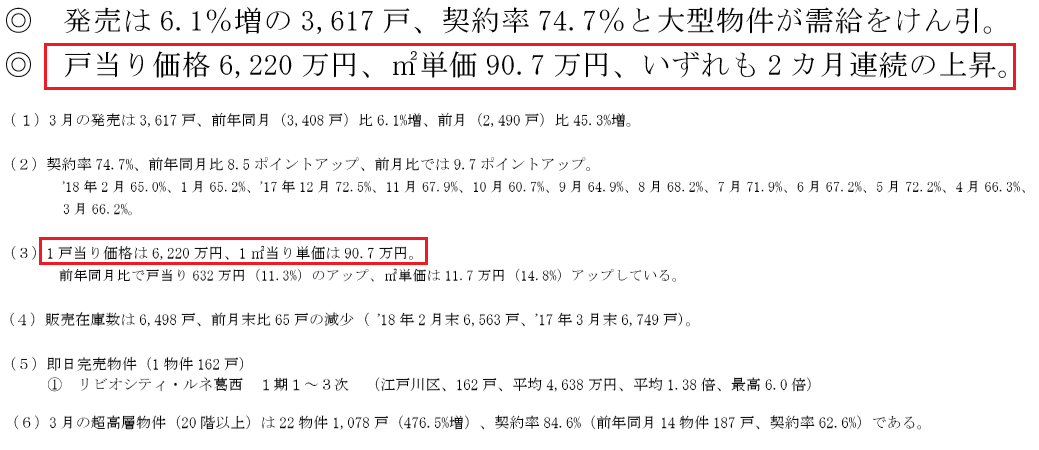

不動産経済研究所の発表によると、2018年3月の首都圏の一戸当たりの販売価格は6220万円。

2017年3月は一戸あたり5588万円だったので、632万円の増加です。

(不動産経済研究所 首都圏マンション・建売市場動向2018年3月度 より)

一方で会社員が受け取る給与は、国税庁の平成28年分民間給与実態統計調査結果によると、以下のようになっています。

『1年を通じて勤務した給与所得者の年間の平均給与は422万円であり、前年に比べて0.3%増加した。これを男女別にみると、男性521万円、女性280万円で、前年に比べて、男性は0.1%の増加、女性は1.3%の増加となった。

また、正規・非正規についてみると、正規487万円、非正規172万円で、前年に比べ、正規は0.4%の増加、非正規は0.9%の増加となった。』

(国税庁 1年を通じて勤務した給与所得者の1人当たりの平均給与 より一部抜粋)

平均年収が422万円、仮に共働きで夫婦ともに平均的な給与だったとして、およそ年収850万円。

といっても、実際に使える手取り額が850万円ではありません。

夫婦それぞれに税金・社会保険料を払うことになりますから。

そんな夫婦が、都心でマイホームを持ちたいと思ったとき、実際に手が届くものなのでしょうか?

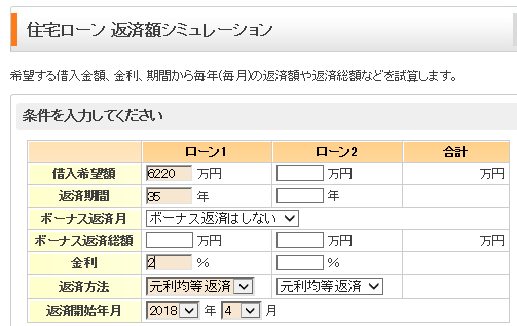

夫名義でローンを組んだと仮定し、SBI Holdingsのイーローンを利用してシミュレーションしてみましょう。

<シミュレーション条件>

- 30歳男性

- 購入価格6220万円

- 頭金なし

- 35年ローン

- 金利2%

- ボーナス払いなし

いかがでしょうか。

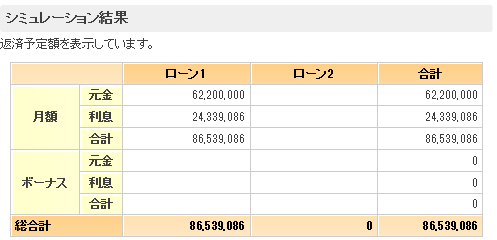

6220万円の住宅価格に対し、総支払額は8653万円になります。

利子だけで2400万円・・・わたしの住む地域なら、下手したら戸建てが買えます。((+_+))

ちなみに、この試算には融資手数料や団体信用保険の保険料は含まれていません。

実際には、引っ越しに要する費用や新居で使うためのエアコンなどの白物家電やソファ・ベッドなどの家具の購入もあるでしょうから、マイホーム購入を機に増える支出は単純に金利の分だけではありません。

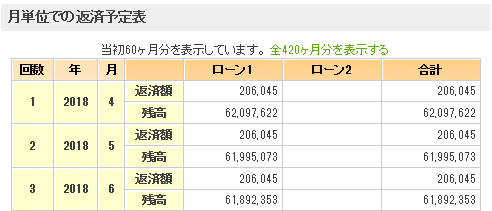

気になる毎月の返済額は、一番下の表にある通り、20万円超になります。

あなたは毎月20万円を住居費、それもローンの返済だけに充てることは可能でしょうか?

35年間も。

日本は住宅信仰が強いですよね。

しかも新築。

私も過去には新築マンションを購入しましたので、気持ちはよくわかります。

だって、マイホームって自分の城ですからね。

わかりますが、近年の住宅事情と平均給与を見ると、都心に在住しているサラリーマンがマイホーム購入を夢見ると、その先は厳しいローン返済の道が待っていると言わざるを得ないでしょう。

マイホームと賃貸の違いを徹底比較、自分はどちらに魅力を感じるか?

よく住宅メーカーが賃貸住まいの人に対して言うセールストークが、

「賃貸住まいと変わらない金額で、マイホームが持てますよ」

「賃貸では、家賃をドブに捨てているようなものですよ」

ではないでしょうか?

本当にマイホーム購入はよいことだらけ?

賃貸と変わらないの?

これからマイホームを購入する人も、既にマイホームを購入した人も、持ち家と賃貸の違いについてもう一度考えてみましょう。

<持ち家のデメリット&リスク>

マンションの場合

管理費・修繕費(駐車場代も含む)がかかる

経年劣化による大規模修繕費用がかかることもある

自由に売買したり経年劣化による取り壊し・修繕などができない

戸建ての場合

修繕費が全て自己負担になる

共通するもの

- 固定資産税がかかる

- 住宅の補修(修理費のみではなく、手配も全て)

- ローン返済が長期間(35年)続く

- 利息の支払いだけで、数千万円になることもある

- 近隣住民とのトラブルがあっても、容易に引っ越せない

- 転勤リスク(マイホームを購入した途端に、転勤の辞令を出す会社もある)

- 離婚リスク(簡単に売却できない、ローンが残った状態で離婚することもある)

- 家族構成の変化への対応ができない(子どもが独立後、広い間取りに夫婦のみとなる)

<賃貸のデメリット、リスク>

- 更新料がかかる

- 家賃を「捨てている」ことになる

- 思い通りの間取りにしたり、リフォームすることができない

持ち家と賃貸のデメリットを挙げてみましたが、いかがでしょうか。

持ち家はデメリットが多いように感じませんか?

しかし、多くの人がマイホームを持ちたいと思うメリットがきっとあるはず。

では、よい面にも目を向けてみましょう。

<持ち家のメリット>

- 土地も建物も、全て個人所有となる(一戸建ての場合)

- 将来、売却することができる

- たいてい団体信用保険に加入するため、もしものときには残りのローン返済がなくなる

- (持ち家という資産と団体信用保険による保障により)もしものときのリスクが軽減する

- 更新料がかからない

- 自由に間取りを変えたり、リフォームできる

- 所有することによる安心感と充足感

- マイホームを買える人間であるという、社会的ステイタス

<賃貸のメリット>

- 自由に転居できる(家族構成や収入の増減があったとき、住民トラブル、転勤など)

- 各種メンテナンスは、費用・手間共に家主負担である

- 長期間のローン(負債)を抱えなくてよい

- 住宅全般に掛かる費用を、家賃(+更新料)だけに抑えることができる

でしょうか。

近年は賃貸計約を結ぶ際の保証人は、保証料を払うことで不要とする会社も増えていますので、保証人を探すことが賃貸のデメリットにはならないでしょう。

家族などの保証人がいる場合にはムダな支出に感じてしまいますが、独身で両親が高齢者だったり迷惑をかけたくないという人にはありがたい制度ですね。

さあ、これらのマイホームと賃貸のメリット・デメリットをあなたはどれくらい把握していたでしょうか?

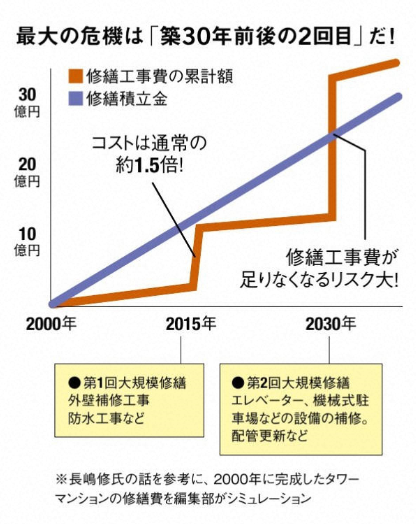

私がマンションを購入して「こんなはずじゃなかった!」と感じたのは、築10年経たずに大規模修繕工事の費用の積み立てを増額する必要があると管理会社から言われたときですね。

これは、私の住んでいたマンションに限られたことではありません。

そんなマンションは資産価値もなく、住み続けることも困難になっていきます。

雑誌PRESIDENTでも、マンションの大規模修繕に関するトラブルが取り上げられています。

(PRESIDENT 2018.5.14 より(Amazon))

毎月払っている修繕積立金では不足すると言われたのは、築6年目のとき。

まだ6年ですよ⁉

なぜ最初から見込んだ額で積み立てないんだ!と思いましたね。

私の住んでいたマンションは駐車場が横移動ではなく、消耗の激しい上下移動のタイプで、余計に維持費がかかるのだといわれました。

立体駐車場の構造なんて、マンション購入時に気にも留めませんでしたよ・・・。

駐車場を含め、マンションの修繕費用が当初の積み立て金では不足することは、当然業者は知っているわけです。

しかし、最初から現実的な修繕積立金の額を出してしまうと、家計に占める住居費が高くなってしまいます。

これでは、「賃貸と同じ金額で買えますよ」というセールストークに反してしまいますね。

だから、購入してある程度経ってから修繕積立金の増額を提案するわけです。

こんなことも知らずに家を買ったのか・・・と後悔しても、後の祭りでした。

修繕費の積み立て問題はマンションだけの問題ですが、逆に戸建ての場合は全ての修繕費が個人負担であることを覚悟しておく必要がありますよね。

ちなみに、私の住むマンションではこの修繕積立金と管理費用を5年以上も踏み倒している人がいました。

管理会社から、その人達の分も残りの人で負担せざるを得ない現実を耳にし、かねてから検討していたマンション売却に踏み切りました。

あなたがマイホームを買ったばかりで喜びいっぱいだったとしたら、その高揚感に水を差すようで申し訳ないのですが、マイホームを購入する際は、大きなデメリットがあることを受け入れておいた方がよさそう。

それでもなぜ、私達はマイホームを夢見て購入したがるのか?

それは、「夢」であり「ステイタス」であり、人には「所有欲」があるからです。

マイホームと賃貸、どちらの方が、「リスクは小さい」のか

ここからは、リスクについてもう少し深堀していきたいと思います。

マイホームがマンションの場合は、集合住宅ならではの修繕積立金の問題や建て替えに関するリスクが出てきますね。

マンションでは自分だけで決められないことが多々ありますから。

しかし、戸建ても含めて広く考えると、マイホーム購入は最低でも下の2つのリスクが発生すると考えています。

- 35年ローンを払いきることができるか

- そこに住み続けることができるか

現代の日本で、一度も転職することなく毎年給与の増える会社に勤めているのは、極限られた人しかいないと思います。

私自身も、10年で2つ目の病院に転職しましたし、その後も同じ病院勤務ではあるものの、正規職員からパートに働き方を変えました。

<どんな理由で転職することになるかは、わからない>

- 勤務内容が、当初聞いていたものと違った

- 勤務日や勤務時間が、契約通りではなかった(過重労働)

- 給与が安い、給与がダウンした、ボーナスがカットされた

- 人間関係による悩み

- 社会的に反することをしているブラック企業だった

- ワークライフバランスを保つため

- 家族の転勤や介護で、転職やワークスタイルの変更を余儀なくされた

おそらく皆、辞めるつもりで転職活動をしているわけではありませんよね?

将来的には、ステップアップを図るつもりはあるかもしれないけれど、最初から辞めるつもりで転職活動する人はいないでしょう?

つまり、想定外のことが起きたから転職するのです。

そして、転職を機に収入が下がる、次の職が見つからないということはあり得ない話ではありません。

ここで、35年ローンの重みがやってきます。

転職しようが、退職しようが、ローンの返済は続くのです。

当初に契約した通り、毎月の返済もボーナス払いも。

どうしてもというときには金融機関に掛け合って条件を緩和してもらえるケースもありますが、ローンがなくなることはありません。

また、想定外の出来事のためにその家に住み続けることができなくなることもあります。

一戸建てやマンションを購入したからといって、生涯そこに住むとは限らないのです。

思いがけず、50代で脳梗塞を発症して半身麻痺になってしまったら?

狭小住宅などでは、1階が駐車スペースで、2階・3階が居住スペースという構造になっていることがあります。

もし片麻痺を抱えた状態になってしまったら、毎日家の出入りをするために2階まで上り下りができるでしょうか?

これ、介護の現場では実際に起きている問題です。

自宅に帰りたくても、構造上帰れないという人がいるのです。

お風呂場などはリフォームをするとしても、玄関に到達できないのでは生活できません。

自宅介護ができないからと施設入所をしたくても、大黒柱が要介護状態になっているので、そんなお金は払えません。

住む人間の数が減れば、同じ間取りは必要なくなります。

近隣の住民がうるさければ、自由に転居可能が可能です。

もし地元の小中学校の評判が悪ければ、希望する学区に転居することもできます。

賃貸にもリスクはありますが、住む場所も家賃の額も、状況に応じて柔軟に対応できることが最大のメリットでしょう。

一方で、マイホーム購入は家庭におけるリスクを下げることも可能です。

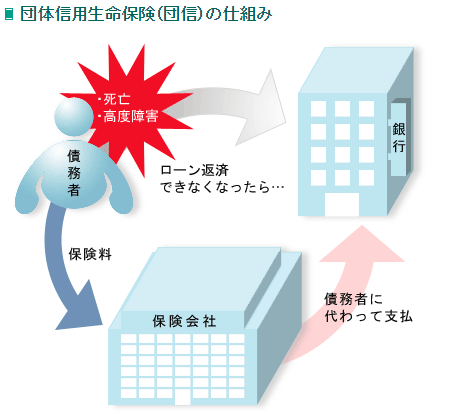

マイホームを購入するとき、基本的には団体信用生命保険に加入していることと思います。

公益財団法人生命保険文化センターによると、

『団体信用生命保険(団信)は、債権者である銀行等を保険契約者および保険金受取人、銀行等から融資を受けている債務者(住宅ローン利用者)を被保険者とする保険契約です。』

(公益財団法人生命保険文化センター 団体信用生命保険について知りたい より)

上のシミュレーションの通り、夫名義のローンを組んだとして、夫が病気で亡くなってしまった場合、残りのローンの支払いは保険会社が行います。

その家にそのまま住むのなら、維持・管理費用はかかりますが、ローン負担なしで住むことができます。

その家を売却したら、その売却益を生活費や教育費に充てることもできます。

できる限り頭金を入れて分相応の物件にしておけば、マイホームはもしものときに妻と子どもを守るための備えとなります。

あなたのマイホームは、備えとなりうるでしょうか?

賃貸住宅は、団体信用生命保険がありません。

ですから、夫の身に何かあっても毎月家賃を支払う必要があります。

その代わり、金利を含め高額なローン負担はないし、家族構成・生活スタイル・勤務地に応じて転居可能です。

私の場合は、マンションを処分してから団体信用生命保険がなくなってしまったため、新たに死亡保険に加入しました。

それまでは、「マンションの売却額+生命保険1本分の備えがあるからだ大丈夫♪」と、安心していられました。

ローンさえ確実に払っていれば、何があっても子どもに最低限マンションだけは遺してあげられると。

しかし、持ち家から賃貸になると、手元に残る資産がありません。

マイホームを処分したことで高くなったリスクに対応するため、新たな備えが必要になります。

それを、一生懸命現金で貯めるのもよいですが、預貯金はいきなり500万とか1000万にはなりません。

そこで、私は新に1つ死亡保険に加入して備えることにしました。

逆に賃貸からマイホーム購入に至った場合、マイホームがあるからこそ、これまでかけていた生命保険が過剰な備えになる家庭もあるでしょう。

その場合には、保障内容の重複しているものを解約して、浮いた分の保険料や解約返戻金を繰り上げ返済に充ててもよいでしょう。

これらを踏まえた上で、「欲しい」という感情抜きで考えてみてください。マイホームを持つ方があなたにとって、リスクは小さいか?

賃貸住まいの方が、リスクが小さいか?

マイホームは言うまでもなく、大きな買い物です。

メリットを考えることも大切ですが、リスクから考えてみてはいかがでしょうか?

これだけは抱えたくないリスクがあるかどうか。

これは、マイホームで失敗した経験者からのアドバイスと思ってくださいね。

子どもと家を守るために、もしもの備えは生命保険で解決?

私達親はわが子という大切なものを抱えています。

子どもと家を守るために、毎日せっせと働いているのです。

今あなたの身に何かあったとして、あなたは子どもと家を守れますか?

どんな備えをしておいたら、安心できるでしょうか。

まず、マイホームにまつわるいろいろな「数字」を把握しましょう。

購入時には、業者がなんでも進めてくれるので、ろくに考えずに購入までとんとん拍子で進んでしまうもの。

ですから、購入後のリスクを考えるには、まず現状を把握しなくてはなりません。

- 団体信用保険の内容(加入していないこともあります)

- ローンの契約内容(ペアローン・ボーナス払いをしているならそのリスク)

- 毎月のローン返済額と、総支払額

- 固定資産税の額

- 預貯金の残高と家計の収支

- 何年でローンを完済するつもりか(繰り上げ返済の計画)

- 家族の年齢、家族全員でどのくらいの期間住むか

これらを踏まえた上で、あなたの家のリスクは高いのなら、その現状を受け入れましょう。

金利の支払いを減らしてリスクを下げるためには、できるだけ繰り上げ返済をしておきたいもの。

しかし、子どもの教育費は現金で必要になることが多いので、ある程度の現金は必要。

頑張って繰り上げ返済をしすぎて、何かあったときに余裕資金が全くない状況は危険です。それに、数年後には団体信用生命保険でローンの返済がなくなり、「あんなに繰り上げ返済するんじゃなかった」となるかもしれませんしね。

また、シミュレーションで挙げた家庭のように、ローン返済のために夫婦共働きをするのなら、妻の収入が途絶えた時の備えが必要になりますね。

一般に医療保険は、入院給付金や手術給付金が支払われるもので、ローン返済のためのお金が支払われるわけではありません。

夫の死亡時にはローン契約者の残債はなくなりますが、妻の死亡に対する保障はありません。

妻にも死亡保険なり、就業不能保険なりの備えが必要になるかもしれません。

特に妻の収入を正規職員としての給料を見込んでローンを組んだ場合、家事・育児との両立ができなくなった場合などにすぐにローンの返済が滞ってしまいます。

どんなに優れた生命保険でも、家事・育児を理由にした退職に対して収入を保障してくれる商品はありません。

しかし、ちょっと見方を考えてみませんか?

夫婦でガチガチに生命保険で備えて、それだけの保険料を負担してまで家を持つべきなのでしょうか。

家族全員で住むのが10年もないとしたら、夫婦だけになった家にそのまま住み続けられるのかも検討しておかないとなりませんし、10年のためだけに何千万も払うリスクを。あなたはどう考えますか?

何があっても子どもと家は守りたい。

それは親なら誰しもが思うもの。

でも、マイホームにそこまで固執するのはいかがなもの?

マイホームに、多くを求めてはいけない

30代パート主婦の生命保険~サラリーマンの夫と話し合っておきたいこと~でもお伝えしましたが、マイホームは人生の3大支出のトップであり、夫婦で話し合うべき最重要事項です。

住む場所によって、その後の生活やお金の使い方が変わってしまうからです。

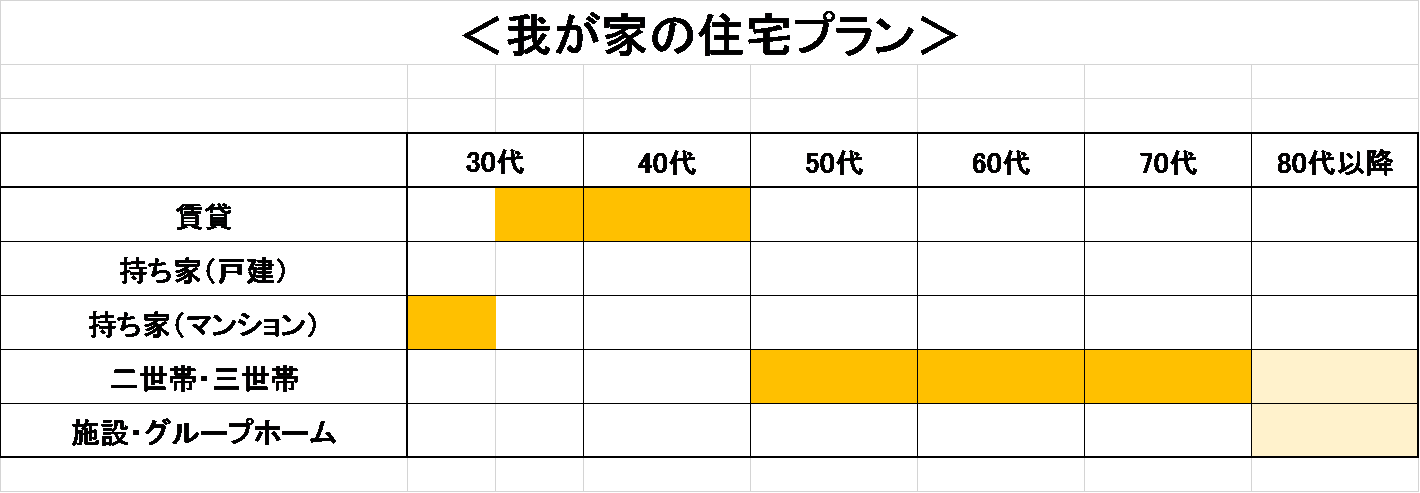

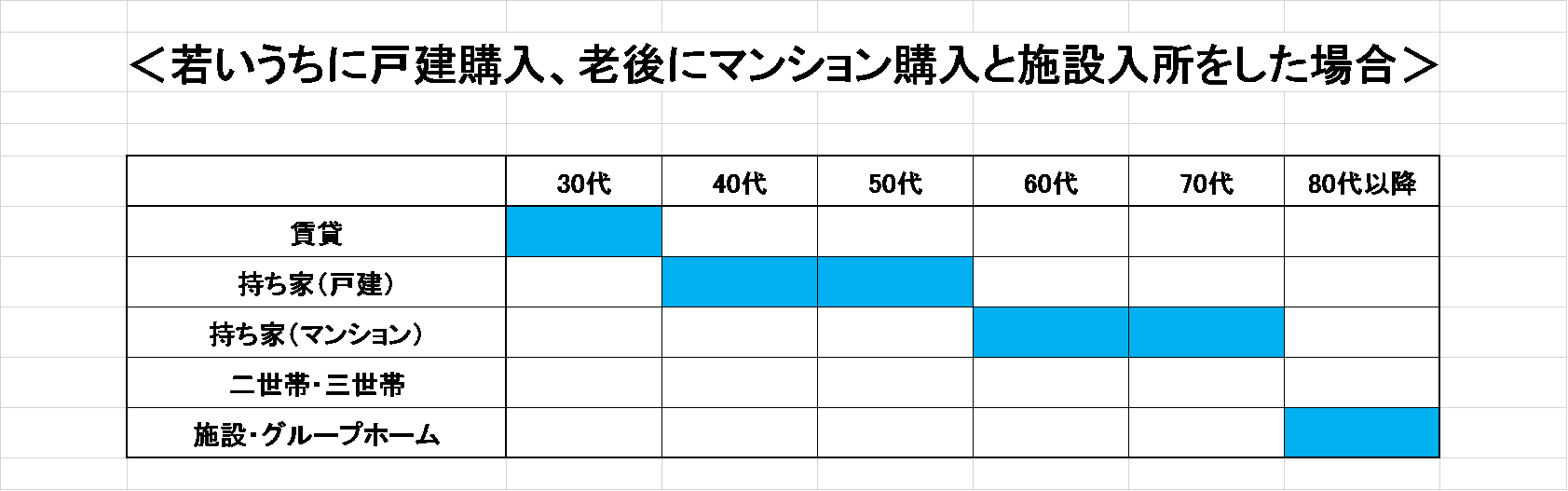

下の2つの家庭の住宅プランを比較してください。

1つは我が家、そしてもう1つは私がマンションを売却したご夫妻(とその老後を推測したもの)です。

どちらも、何度も家を移り住んでいます。

これは住宅の形態で区別しただけなので、賃貸で何度か引っ越すこともあります。

人間は、一生同じ家で住むことは難しいのです。

広いリビングが自慢の一軒家。

夫婦の寝室と子ども部屋は2階と3階。

洗濯ものを取り込むのも2階、寝るのも2階。

階段の上り下りをするたびに、危険を感じる人もいます。

70代や80代になって膝や腰が不自由になったとき、その家はあなたにとって快適な住まいとはなりません。

そのときそのときで、快適な家に住む。

それが一番の理想です。

その都度家を買い替えていく人も、中にはいます。

しかし、一般的には家は一生に一度の買い物ですよね。

「金持ち父さん 貧乏父さん」で知られているロバート・キヨサキさんは、

「資産」:自分のお財布にお金を入れてくれるもの

「負債」:自分のお財布からお金を引き出すもの

と定義した上で、住宅のあり方も下のように分類しました。

自分達が住むための住宅=「負債」

投資用のための住宅=「資産」

多くの人が、自分達が住むための家を資産だと思って購入しますね。

しかし、住宅ローンには多額の利子もつくし、維持・管理するためのコストもかかりますから、マイホームはお金を生み出すものではありません。

しかし、住む場所は人が人間らしい生き方をする上では必要不可欠であり、賃貸だろうと持ち家だろうと必ずコストがかかるものなのです。

それならば、上にあげ夫妻のように、子どもが独立したら平屋のフラットな造りの家、身の回りのことが大変になってきたらグループホーム、という具合に「移り住むこと」を前提に考えてみてはいかがでしょうか。

マイホームを一生に一度の買い物とか、年を経ても生涯ずっとここで暮らすんだと考えて購入すると、住む人間のターゲットも絞れません。

ですから、マイホームに多くを求めるのではなく、まず今後20年暮らす(つもりの)場所、

そして子供が独立したらまたその時は考えればいいかな、くらいの気持ちでいることをお勧めします。

マイホームに多くを求めてはいけません。

1日でも人が住めば、それは中古物件。

10年で価格が半分になってしまうことだってあり得るのが、不動産です。

世の中にはマイホームを購入したことで、より一層仕事に精が出て充実した毎日を送ることができるエネルギッシュな人もいます。

マイホーム購入が仕事や生きがいになるのなら、全く問題ありません。

しかし、住宅ローンや教育費を負担に感じてうつになってしまうのなら、それはあなたを縛る箱でしかありません。

家は住む場所、家族が安心して暮らす場所であって、自分の人生を賭けるものではありません。

状況が変わったら、柔軟な対応ができるくらいのお金も心のゆとりも持っていたいものですね。

マイホームが資産と負債、どちらになるかはあなた次第。

あなたにとってのマイホームがどちらになるかによって、加入すべき生命保険も解約すべき生命保険も変わってきますよ。