メットライフ生命の『スーパー割引定期保険』、特筆すべきは4段階の割引プラン

万が一の場合に備える死亡保険には、終身と定期に大別されます。

終身というのは、自分・家族が何歳になっても最低限亡くなったときに必要なお金を計算して加入します。

一方で定期保険は、子どもが大学を卒業するまでや、子どもが小さくて妻が働きに出られない間の保障など、必要保障額の増大する期間限定で加入することが一般的です。

しかし、核となる終身保険に加入している上に、子どもの教育費が心配で・・・と保障を上乗せする場合、気になるのは保険料。

いくら万が一に備えていたとしても、今の生活が破綻するような高額な保険料のものに加入しては、本末転倒です。

そこで、賢く・リーズナブルな保険がないか探してみましょう。

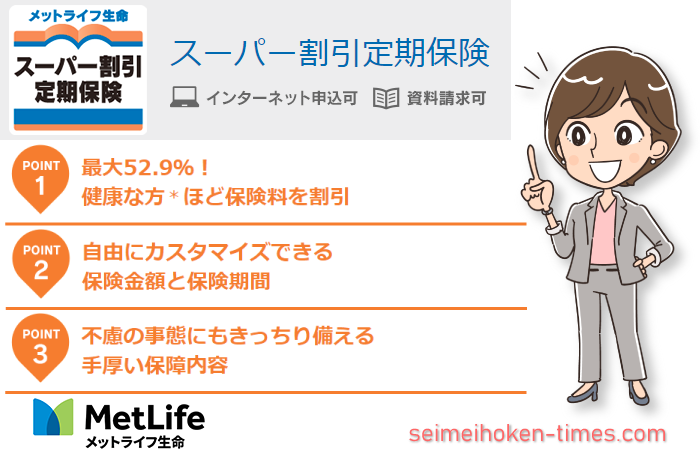

今回検討するのは、メットライフ生命の『スーパー割引定期保険』。

さあ、何を「スーパー割引」してくれるのでしょうか。

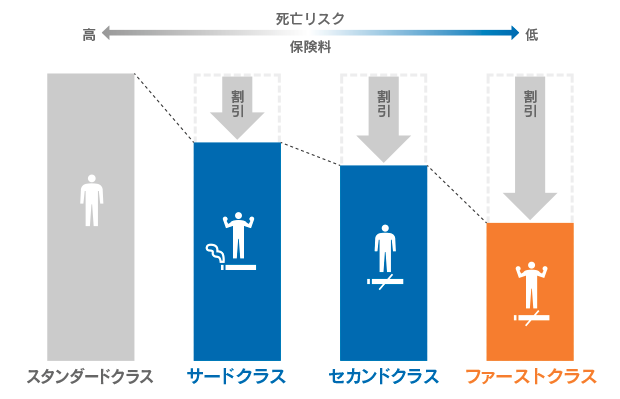

メットライフ生命の『スーパー割引定期保険』の最大の特徴は、健康に応じて保険料が割引になる健康体割引が、4段階もあることです。

(メットライフ生命 スーパー割引定期保険 )

非喫煙者の場合保険料が安くなる保険商品は、近年大分増えてきました。

しかし、4段階にまで細分化されているのは珍しいですよね。

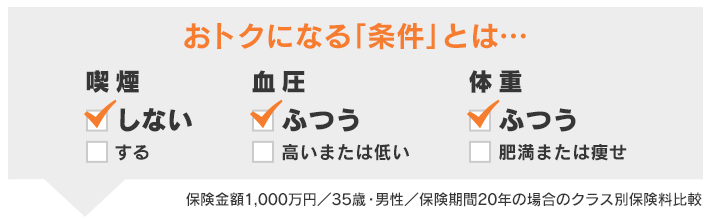

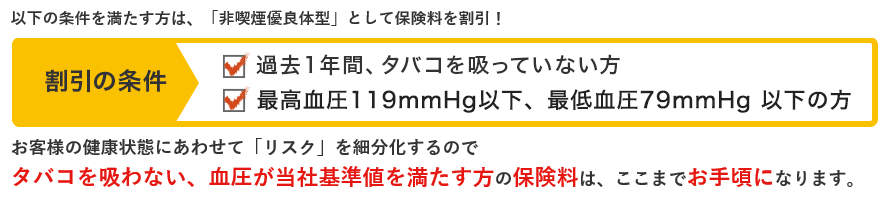

では、「スーパー割引」される条件とは、何でしょうか?

(メットライフ生命 スーパー割引定期保険 )

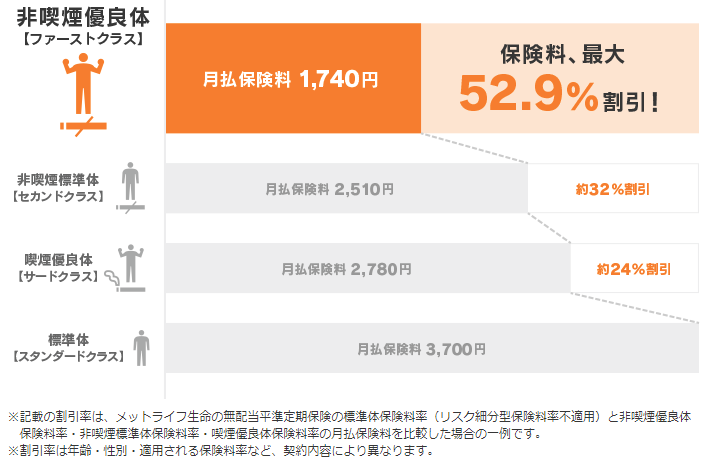

この条件を満たすと標準体(“健康”ではなく、“特別健康なわけではない”という意味ですね)なら3700円の保険商品がファーストクラスなら1740円と、半額以下になるのです。

半額!!

主婦はこの割引シールに弱いです(*^-^*)

それでは、1つずつ条件を検討していきましょう。

喫煙は、過去1年ではなく2年と若干厳しい条件ですね。

2年禁煙できたなら、多少イライラすることがあったとしてもまた吸い始めたりしないだろう、ということでしょうか。

では、残る血圧と体重。

どのくらいの数値で、どのクラスになるのでしょうか?

しかし、商品説明のどこを見ても、基準となる数値が書いてありません。

もっと目を凝らしてホームページの全ページをチェックしたらあるのかもしれませんが、少なくとも簡単には探せないようになっています。

この基準が、企業秘密なのでしょうか。

健康の基準はどこにあるか?シミュレーション画面から推測してみました

では、いくつかシミュレーションをして、割引の基準を推測してみましょう。

<シミュレーション条件>

年齢:40歳

性別:男性

過去2年の喫煙:なし

身長:170㎝

血圧やその他の条件から体重だけを5㎏ずつ変更したところ、死亡保障500万円の場合の月額保険料は、80㎏でファーストクラス1360円からセカンドクラス1945円に増額されました。

この差は585円。

年間にすると、585円×12か月=7020円。

そこそこ差が出ましたね。

これが10年なら7万円の差になりますから、1か月ではワンコインでも、毎月となると大きな節約です。

この差を生み出した基準は、何でしょうか?

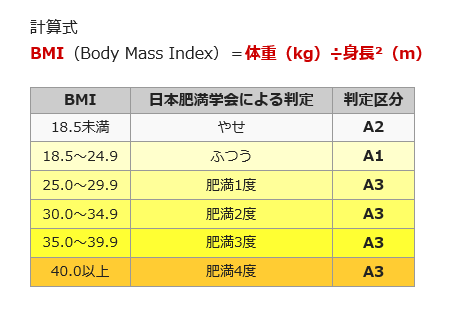

健康的な体重の指標としてよく使われるのは、身長と体重から計算するBMIです。

( 日本予防医学協会 )

BMIは、22が基準です。

170㎝で75㎏の場合、BMIは25.95で「ふつう」となりますが、80㎏の場合27.681で「肥満1度」になってしまいます。

ファーストクラスとセカンドクラスの堺と矛盾しませんから、やはり『スーパー割引定期保険』における体重の基準はBMIと思ってよいでしょう。

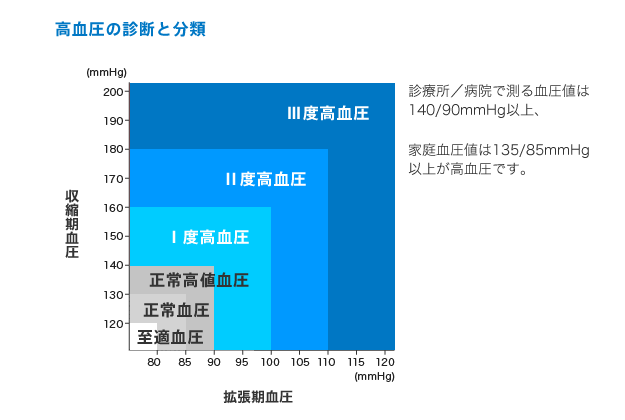

次に、血圧について考えてみましょう。

血圧だけを5㎜Hg刻みで動かしてシミュレーションしたところ、ファーストクラスからセカンドクラスに変わったのは、最高血圧を140㎜Hgにしたときでした。

日本高血圧学会では、高血圧症の基準を下の通りに提唱しています。

(図は、ファイザー製薬のサイトを参照しました)

(ファイザー 高血圧の診断基準と降圧目標値 )

135mmHgはファーストクラスでしたから、やはり血圧の境界も高血圧の定義である140㎜Hgのようです。

これらのシミュレーション結果から、メットライフ生命の『スーパー割引定期保険』は、公的に発表されている数値を基準にクラス分けしていると推測されます。

私が日ごろ医療現場で目にする血圧の基準からしても、やはり140㎜Hgで「素晴らしく健康」とは言えないですね。

この値が続くなら、そろそろ気をつけないと・・・というレベル。

特に血圧の下がりやすい夏(血管が拡張しやすいので)でも140mmHgだと、高いと感じます。

健康を目指すのなら、120~130mmHg代をキープしておきたいものです。

BMIも高血圧の定義も、特別な“企業秘密”でもなんでもなくて、当たり前に“健康のために守るべき基準”です。

あまり特別な条件ではないものの、それすら満たさない人がいるからこそ保険料が割引されるのですね。

メットライフvsチューリッヒ!どちらがお得?

ここまで、メットライフ生命の『スーパー割引定期保険』を、最大限に安くするための「基準」を考えてきました。

ここからは、同じように健康体割引のあるチューリッヒ生命の『定期保険プレミアム』と比較してみたいと思います。

※保険金額:1,000万円、保険期間・保険料払込期間10年、非喫煙優良体型

( チューリッヒ生命 定期保険プレミアム )

『定期保険プレミアム』は、40歳男性で非喫煙優良体型だと月額保険料1720円に対し、1000万円の保障がつきます。

一方、『スーパー割引定期保険』は、同じ40歳なら月額保険料1360円で500万円の保障です。

保険料と保障額からすると、『定期保険プレミアム』の方がお得といえそうです。

ただし、『定期保険プレミアム』では最低保険金額が1000万円ですから、1000万円もいらない人にとっては、『スーパー割引定期保険』の方が必要な分だけ加入できます。

もう一つ『定期保険プレミアム』で気になるのは、血圧の基準がかなり厳しいこと。

喫煙については過去1年間吸っていなければOKとなっているのですが、血圧に関しては最高血圧が119㎜Hg以下とかなりシビアですね。

(チューリッヒ生命 定期保険プレミアム )

できるだけ安い保険料で高い保障額をつけたい人にはチューリッヒ生命の『定期保険プレミアム』の方がお得かもしれません。

また、筋肉の比率が多くて体重の重くなってしまうスポーツマンも、体重制限のない『定期保険プレミアム』の方が向いているかもしれません。

BMIでは体脂肪率はわからないので、健康体でも重いだけで肥満という結果になってしまいますから。

しかし、

- 1000万円も保障を必要としていない(500~900万円でよい)

- 血圧の基準を満たさない

このような人には、メットライフ生命の『スーパー割引定期保険』の方が加入しやすいと言えそうです。

仮にファーストクラスほどの割引が得られなくても、セカンドクラスでも少しは安くなりますから。

では、加入時の条件以外について、2つの商品の差はどうでしょうか?

定期保険というのは、本来シンプルであるべき。

ですから、保険商品としても医療保険のように○○特約といったおまけはありません。

金額以外の保障内容は、ほぼ横並びと考えてよいでしょう。

定期保険は原則解約返戻金がありませんので、必要な分だけに保障金額・保障期間を絞るのが、保険料を節約するポイントです。

そうなると、加入時の条件にこだわって、安く加入できる方を選択するのが賢いのではないでしょうか。

本当に「スーパー」「割引」なのか?

ここまで、定期保険で健康体割引のある2つの商品について比較してきました。

ここで少し立ち止まって欲しいのは、本当に「割引なのか?」ということ。

メットライフ生命の『スーパー割引定期保険』は、冒頭でご紹介した図のように、スタンダードクラスからファーストクラスの4段階があります。

最大で52%の割引と思うと、大変お得感がありますよね。

これは、スタンダードを基準に考えるから、ファーストクラスが安いのです。

本当に、保険会社はスタンダードの保険料を基準にしているのでしょうか?

最初からこの保険商品は、「割引ありき」で加入する人の方が圧倒的に多いはずです。

スタンダードなら、あえてこの商品でなくてもよいわけ。

となると、私達は安易に「52%の割引」とか「半額」といった言葉におどらされるのではなく、本来の基準をファーストクラスもしくはセカンドクラスで考えるべきではないでしょうか。

喫煙・肥満・高血圧は、どれも生活習慣病に直結します。

この3つがどのように関連して病気を発症するかは、

生命保険に加入するために、禁煙する?

ファーストクラス割引を受けるために、ダイエットする?

違いますよね?

本来は、健康を維持するために禁煙や適性体重の維持に努めるべきなのです。

その結果として病気になりにくい身体になるから、保険料も安くなるのです。

生命保険の加入を機に健康に意識を向けてもらえるのなら、それは悪いことではありません。

しかし、私達が生命保険に加入する目的は万が一の保障のため。

リスクをできるだけ減らすように健康管理に努めることも、生命保険で備えるのと同じくらい大切だということを心に刻んで欲しいですね。