生命保険のメリットは?

生命保険の保険料を毎月払い込んでいるけれど、実は保険金や給付金を受け取ったことがない。

とてもありがたいことではあるけれど、だからこそ生命保険は必要なのかと思っている人も多いはず。

今回は、生命保険のメリットとデメリットを検討していきたいと思います。

【1】支払った金額以上の保険金を受け取れる(かもしれない)

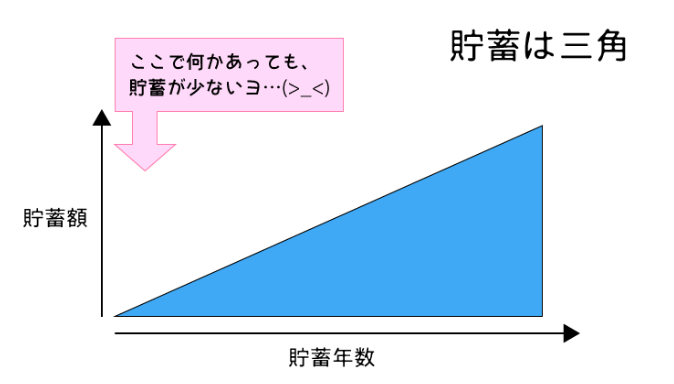

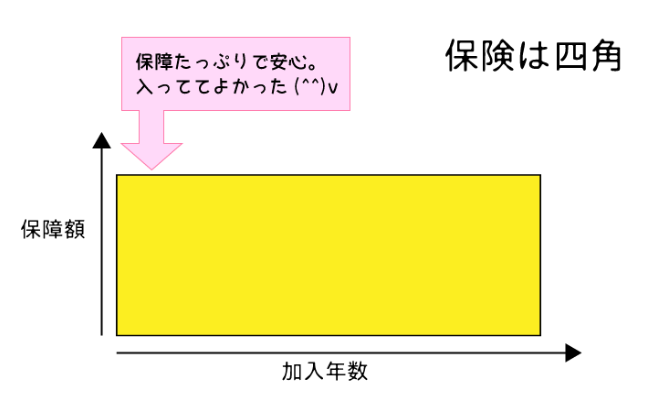

緊急時に備えるため、あなたは毎月5万円の貯蓄に励むことにしたとします。

1年後の預金額は、60万円となりますね。

60万円は大きな金額ではあるけれど、家族全員でどのくらいの期間生活することが可能でしょうか。

毎月の生活費にもよりますが、おそらくもって数か月というところですね。

ところが、生命保険の場合は払い込み金額が仮に数万円・数十万円であっても、もしもの場合には何百万という保険金を受け取ることが可能です。

<貯蓄は三角、保険は四角の図>

中には保険会社が怪しんでしまうくらい(最低金額で最大限の保障をgetした男性)に、最小限の払込額で高額の保険金を受け取れることもあります。

「貯蓄は三角、保険は四角」

何度もお伝えしてきましたが、これが生命保険最大のメリットですよね。

【2】もしもの備えと教育(老後)資金を同時に貯められる

生命保険は、もしものときに預貯金では不足する分の備えとして加入している人が多いと思います。

しかし、使いようによっては教育費にもなるし、老後資金にもなります。

生命保険は、緊急事態用と教育費(もしくは老後費用)の2役にしてしまうことができます。

私自身も活用している方法です。

ファイナンシャルプランナーとして多数の著書を執筆している横山光明さんも、子ども1人につき500万円の死亡保険に加入しているといいます。

それを10年で払い込んでしまえば、教育費負担が本格的にかかる前に解約返戻金相当を教育費として貯めることができます。

もちろん、もしものときには子どもには保険金として万円がおります。

【3】強制的に貯められる

教育費のため、マイホーム資金のため、老後資金のため・・・そう考えてはいても、どうしても毎月出ていくお金が多すぎて、将来のための現金を貯められない。

そう嘆いている方も多いのでは?

いくら定期預金を組んだところで、印鑑と通帳を持って銀行に行けば解約できてしまうので、途中まで貯めた預金を崩してしまうなんてこともあるでしょう。

そこで、定期預金よりも解約の手間とハードルを上げてくれるのが、生命保険です。

生命保険の解約は銀行窓口より面倒ですね。

もし知り合いの保険代理店で加入していたら、「この人、お金に困っているのかしら?」と思われたくないし・・・なんて具合に、心のバイアスもかかりますね。

一度解約して次にまた加入するときには、告知や医師の診断書が必要になることもありますから、それもまた大変。

生命保険はほぼ固定費として出ていく一方で、強制積み立てにもなるのです。

これが何年・何十年と積み重なると、ものすごい威力を発揮してくれますね。

【4】知らないうちに、分散投資してくれる

自分で株を買ったり投資信託をしたりするのは抵抗がある人も、実は生命保険に加入していることで投資をしていることをご存知でしょうか?

私達が支払った保険料から、保険会社が一定割合を運用してくれているのです。

昨今は利率が下がっているとはいえ、中には年利3%程度つく保険商品も存在します。

自分で年3%の利益をあげる投資スキルがなくても、保険会社が海外まで対象を広げた投資をして増やしてくれるわけです。

間接的にではあるけれど、知らないうちに分散投資していることになりますね。

【5】生命保険料控除が使える

会社員は、毎年12月に年末調整を行います。

といっても、会社の経理の人達がやってくれるから自分では書いたことないよという人が多いのも事実。

私も若い頃はそうだったし、医療従事者は結構お金にルーズだったりするので、実は税金についての知識のない人がほとんど。

その分、経理課や給与センターの職員が毎年大変です。

年末調整で保険会社から送られてくる控除証明書を添付して出せば、それだけで所得額を減らしてくれます。

収入が少なかったということになり、税金が減るというわけですね。

ただし、あくまでもこれは「所得控除」であり、確定した税額から減額してもらう「税額控除」でない点にご注意を。

仕組みはよくわからなくても、まあ結果的に税金が減るならそれにこしたことはありませんね。

ちなみに私自身は、平成29年分は生命保険料控除だけで15万円以上の所得控除を受けました。

(シングルマザーなので、35万円の寡婦控除もあります。)

昨今税金を優遇してもらえる金融商品が増えました。

国が推奨しているiDeCo(イデコ)やNISAがその筆頭にあがりますね。

2018年からは、積み立てNISAも始まりました。

儲かっても税金をとらないから、自分達で老後の資金は貯めてちょうだいねということです。

ただし、投資となると抵抗のある人もいるでしょう。

そんな人にこそ、生命保険の所得控除を最大限利用してもらいたいですね。

【6】自由に解約日を決められ、支払いまでは数日

定期保険や国債など、満期を待たずして解約するとペナルティが発生する金融商品はいくつもあります。

生命保険は、契約してすぐに解約してしまうと解約返戻金が元本割れを起こすことがありますが、「〇歳を超えたら解約返戻金が払込額を超える」と把握していれば、あとはお金が必要になったときに自由に解約できます。

年金の受け取りを70歳まで繰り下げて受け取る金額を割り増ししてもらい、70歳までは生命保険の解約金で生活するというプランもアリですね。

保険をもしものため・緊急事態のためととらえず、もともと「一定年齢に達したら解約する」というつもりで加入しておくのも一つの活用方法です。

ある程度の年齢までは死亡保障を遺したいけれど、子どもが独立すれば備えておくべき金額もおのずと減りますからその時点で解約してもいいですよね。

どのタイミングで解約するかは人それぞれですが、個人年金でなくても生命保険をリタイア後の生活資金とすることも可能ですよ。

【7】相続税対策、遺産分割対策

私のようにごくごく普通の生活を送る人には無縁かもしれませんが、生命保険は相続対策として使うこともできます。

現金は複数の人に対して分割するには便利ですが、税金は高め。

その点、生命保険の保険金は(500万円×法定相続人の数)だけ所得を控除されるので、相続税を減らすことができます。

また、自宅の土地・家屋が資産のほとんどである場合、遺産分割をすることが難しくなるため、保険金をその代償として充てる目的で加入することもできます。

例えば、同居の長男に自宅を遺し、県外で暮らす次男には生命保険金で遺すとかね。

そして、遺産分割などは比較的時間が必要となるのに対し、生命保険は早ければ数日、何も保険会社としてひっかかるところがなければ2週間ほどで受け取ることができるでしょう。

世の中、遺産分割で何年ももめる・・・というケースもありますが、生命保険なら安心です。

また、生命保険は個人の資産となるので、「最低限いくらは○○さんに残してあげたい」とう人がいる場合にも効果的です。

再婚した男性が、前妻に多少の金額は遺してあげたいケースなどですね。

(親族でもない人が受け取る場合には生命保険料控除はなく、相続税の2割加算になってしまうことは避けられませんが。)

デメリットは限定的

ここまで生命保険のメリットをお伝えしてきましたが、では逆にデメリットは何でしょうか?

【1】毎月の保険料が負担

【2】払込金額分だけの保険金や給付金を受け取れないことがある

【3】保険会社の経費となる付加保険料を負担しなければならない

【4】保険会社の破綻により、受取額の減ることがある

解約返戻金なしの掛け捨てタイプの生命保険が一番わかりやすいのですが、保険金や各種給付金を申請するような出来事が起きない限り、保険料は捨てているお金と言えます。

仮に解約返戻金のある保険だったとしても、保険会社が保険商品を維持するための経費となる付加保険料は、戻ってこない掛け捨てです。

最後の【4】についても、これまで払い込んできた保険料が消えてなくなるわけではありません。

もし保険会社が破綻したとしても、責任準備金(保険法上、将来の保険金支払いのために備えておかなければならないお金で、解約返戻金とは別)の9割は生命保険契約者保護機構によって補償されることになっています。

世の中には生命保険を毛嫌いする人達がいて、その人たちは保険料をムダと思っています。

でも、デメリットは毎月の保険料に限定されているのです。

たとえば、FX(外国為替証拠金取引)や株の信用取引のように、価格が下がったから追証(追加で資金を投入すること)を求められることもありません。

それでいて、もしかしたら半年後には何百万円の保険金を受けることになるかもしれません。

毎月いくらまでなら生活に支障がないか、心理的ストレスにならないかは人それぞれ違いますけれどね。

また、もしものときには保険金がおりるという安心感があるからこそ、マイホームを購入したり、子どもを進学させてあげることができるわけです。

いくらの投資額(保険料)に対して、どのくらいのリターンがつくか?

それは、わかりません。

わからないことだからこそ、最悪の事態を回避するためにある程度は腹をくくる必要があるのです。

その考え方のできない人は、生命保険を「ムダ」としか思えないということでしょう。

そもそも、毎月の支出のうち、1回の外食費を我慢するなりスマホを格安スマホにするだけで、保険料を捻出することは可能ではないでしょうか?

生命保険をムダと言い切る人たちは、本当にムダな支出が全くないのでしょうか?

どうせ出すなら、価値あるものにお金を出したいものですよね。

あなたはどこに「価値」を見出しますか?

生命保険は、合わせ技

ここまで、生命保険のメリットとデメリットについてお伝えしてきました。

では、メリットを受けられる人って、どんな人なのでしょうか?

- 資産運用に興味はあるけれど、投資の勉強は難しいから苦手

- 資産運用の勉強をする時間がない

- 元本のマイナスに、メンタルが耐えられない

- なかなか貯蓄ができない

- 小さな子どもがいて、妻がフルタイムで働けない

- 資産のほとんどがマイホームで、遺産分割すべき子どもが複数人いる

こんな具合に、生命保険はほとんどの人にとって何らかのメリットがあるわけです。

では、もしもの備えは全て生命保険で固めれば完璧かといったら、そうではありませんね。

生命保険の代理店の人だって、貯蓄はします。

むしろ、自身は加入していないという代理店の社長もいます。

(この社長は趣味の自転車による事故が続き、その後生命保険に加入したそうです)

大型家電が壊れて30万円の出費があった場合、生命保険を解約するのはばかげています。

冠婚葬祭には、現金を包みます。

やはりある程度自由になる現金は必要です。

また、○○ショックなどで円高になったときに外貨預金をしたり、FXをするというのも時には生命保険よりも効率的です。

私の加入しているドル積み立ての生命保険は、子どもの年齢的に残念ながら円安場面での加入となってしまいましたが、時期を見計らって加入した人はもっと少ない払込金額で同じ金額の保険金を受け取ることができるはずです。

何を伝えたいかといいますと、生命保険だけに頼りきってもだめということです。

最低限、すぐに現金として使える預貯金も確保した上で、生命保険との兼ね合いを考えていただきたいのです。

可能であれば、これに投資信託やiDeCo・NISA・国債・不動産・純金など、他の金融商品も検討して欲しいところ。

まだまだ先行きはわかりませんが、仮想通貨も短期的な投資対象としては考慮してくる時代になるかもしれません。

加えて、毎月の収入に対する支出をコントロールした家計管理、各種税制の活用なども生活防衛のために必要です。

ダイエットもそうですが、「これだけ!」というものは長続きも成功もしません。

兼ね合いと合わせ技が大切です。

皮肉にも人間は、小さな病気をすることで大きな病気にならなかったり、早期発見できるものです。

健康に気をつけるようになるし、定期的に医療機関を受診し、健康診断を受けるようになるからです。

生命保険の加入を真剣に考えるときには、ここまであげたメリット・デメリットのほかに、自身の健康状態を始め社会保障制度に対する知識や家計の収入に対する支出のバランスなど、現実を受け止めることが必要になります。

本当は、リスクに対して自助努力の高まることが、生命保険に加入する最大のメリットなのかもしれませんね。