生命保険を理解する上で重要なのが、免責期間

生命保険には、免責期間というものがあります。

こちら(就業不能保険(短期・長期)って?必要?いらない?をシンプルに解説!)でも少し触れましたが、生命保険には加入しても一定期間は保険金が支払われない期間があり、これを免責期間といいます。

なぜこんなものがあるのかというと、それは生命保険というものがいきなり最大限の保障を得られる商品だからです。

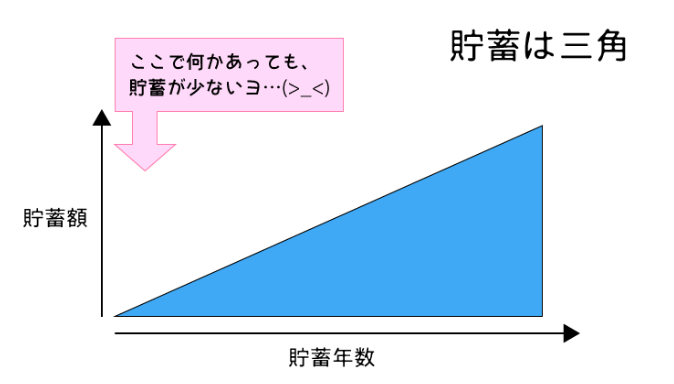

この図を見てください。

<貯蓄は三角、保険は四角の図>

貯蓄は通常の家庭ならば、少しずつ積み立てていくものですから、急には増えません。

貯蓄を開始して1年や2年で“もしも”の事態が起きた場合、それまでの貯蓄額ではこれからの生活には足りない、ということもあるでしょう。

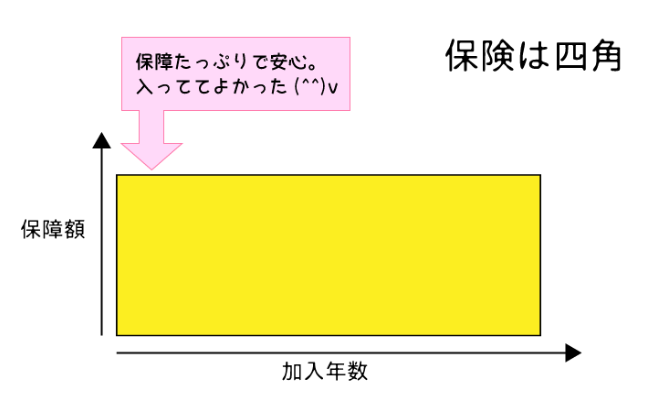

一方、保険というのはいきなり契約しただけの保障額を受け取れます。

それが、生命保険が貯蓄より優れている最大の点です。

ですから、1年や2年分の保険料しか納めていなくても、原則10年間納めた人と同じだけの保障を受けられるのです。

これが、「貯蓄は三角、保険は四角」と言われる所以です。

何歳の男性(女性)がどのくらいの割合で死亡するのか、怪我をするのか・・・膨大なデータを分析した上で、生命保険各社は利益につながる保険商品を売り出しています。

しかし、せっかく綿密にデータ分析して作りあげた商品も、それを故意に乱す人がいたらどうなるでしょうか?

加入した側は得ですが、生命保険会社からしたら大損です。

だって、生命保険会社が1人に支払う金額は、高額なものであれば数百万にも数千万にも及ぶのですから。

ここで、少し悪知恵を働かせて、

(実は最近健康状態が悪い。ひょっとしたら癌かもしれない・・・。)

(健康診断で引っかかった。もし病気が見つかると困るから、先に保険に入っておこう。)

こんな人達が、自分は病気かもしれないと把握しているにも関わらず、それを隠して生命保険に加入し、見事その直後に病気が発見されたら?

そんなことをされたら、たかだか数万円だけの保険料に対し、保険会社が何倍・何十倍もの保険金や各種給付金を支払うという大赤字が発生してしまいます。

また、意図せずして病気に罹っていた人が、偶然病気の発見される直前に加入してしまったということもあります。

けれども、これも数万円の保険料に対して高額な請求をされることには、変わりありません。

このようなケースが相次いでしまえば、保険会社は倒産してしまいます。

それを防ぐために設けたものが、「免責期間」なのです。

就業不能保険に置いては一般的に180日という比較的長い期間を設けていますが、医療保険や死亡保険に関しては90日程度がほとんど。

つまり、最短で3か月分の支払いで満額の保険金や各種給付金が受け取れる・・・という人が出てもおかしくありません。

かなり偶然に偶然が重なった場合にはなりますが。

自分の調子が悪くて心当たりのある人が生命保険に加入して、3か月も無治療で放置していられるでしょうか?

ゼロではないにせよ、かなり減りますよね。

だって、癌かもしれないのに、3か月も進行させてから受診なんてしたら、助かるものも助からなくなってしまうかもしれないのですから。

ですから、この3か月という期間は重要な意味を持つのです。

これらを考えると、最小限の保険料の支払いで最大限の保険金や各種給付金を受け取るなんて、本当に悪意を持たずに加入したラッキーな人(病気になってしまったにせよ)であると言えるのです。

いるでしょうか?そんなうまい具合に病気の見つかるケースが。

いました、そういう患者さんが。

免責期間を経過した直後に病気が発生!これってホント!?

60代の男性患者さんが、悪性リンパ腫という血液の癌と言われる病気に罹りました。

治療は抗癌剤と放射線治療となり、すぐにでも治療が必要となりました。

男性はすぐに、加入していた生命保険会社に連絡をとりました。

少し前に、付き合いでしぶしぶ医療保険に入ったところだったのです。

それも、3か月と少し前のこと。

保険会社からしたら、かなり怪しいですよね。

ピッタリ免責期間から外れる頃に受診をして、うまいこと(?)病気が見つかるなんて。

それに、加入時期だけではありません。

男性は本当にいかにも保険金詐欺でも働きそうなくらいに、金銭的に切迫した状況だったのです。

男性は運送会社を自営していました。

しかし会社の経営はうまくいってはおらず、いつ潰れるか時間の問題、というくらいだったということでした。

取引先への支払も滞っているのに、生命保険に新たに入るなんて、怪しすぎますね。

それも、1か月の保険料が2~3000円の掛け捨てのものではなく、10000円以上するものだったようです。

生活費にも事欠くような男性が、そんな高額な保険料の発生する商品に加入するでしょうか?

おまけにこの男性は、身体を全く大事にしない人で、病院嫌い。

大酒家であり、それでいて全く健康診断なんて受けたことがありませんでした。

そんな男性が、生命保険に加入して最低限の期間だけ保険料を納めて、わざわざ病院を受診したのです。

そして、精密検査の結果、悪性リンパ腫という診断がついた・・・これって、告知義務違反なのでは!?

誰もが疑いたくなる状況でした。

このような疑わしいケースの場合、保険会社は本人の承諾を得てから、主治医に面談を申込んで、加入前に実は病気がわかっていたのではないか調べます。

この男性の場合も、保険会社の担当者が病院にやってきて、医師に面談を申し込みました。

医師は公正な立場で、事実を伝えなくてはなりません。

患者側に加担してもいけないし、保険会社に有利な発言をしてもいけません。

そして、面談の結果告知義務違反はなく、男性は治療費以上の給付金を受け取ることができたそうです。

かなりうまい具合にいったこの男性。

本当に知らなかったのでしょうか?

本人との話を合わせると、ある意味必然というか、納得できたのです。

男性の運送会社はかなり経営状態が悪く、どうにかして仕事をとらねばならない状況にありました。

そこで、ある会社が「取引をしてもよい」と言ってくれたのですが、その社長が懇意にしているセールスレディに会って、保険に入ってくれと言ったのです。

事実上の交換条件です。

しかし、男性はとにかく仕事が欲しかったので、しぶしぶセールスレディに会い、言われるがままの保険に入ったのです。

男性はその社長のメンツを保ちつつ、ほとぼりの冷めた頃に解約するつもりでした。

しかし、ある日突然大量の鼻血が出てしまいました。

その出血量は半端ではなく、「たかが鼻出血」では済みませんでした。

全く止まる様子がないため、医者嫌いの男性もしぶしぶ病院の救急外来を受診しました。

鼻を抑えたままでは、何も手に付かないからです。

そこでの検査の結果血液の異常がみつかり、あれよあれよという間に血液内科にまわされて悪性リンパ腫、という診断がついたのです。

高額な保険に入ったのは、仕事を受注するため。

受診したのは、鼻出血が止まらずに困ったため。

酒ばかり飲んでいる自分の体が悪いだろうなんていうことは、本人もわかっていました。

(実際、かなりひどい肝硬変がありました。)

しかし、病院に行ったら酒を辞めろと言われるのがオチですから、鼻出血さえなければ受診しようなんて思わなかったのです。

それが、ちょうど免責期間を過ぎた直後のことだった、というのです。

結果としては、偶然が偶然を呼び、男性に悪意はありませんでした。

恨むとしたら、仕事を受ける代わりにそんな不健康そうな人をセールスレディに引き合わせた、取引先の社長でしょうか?

それとも、「この人は本当に病気があるかもしれない」と、ピンと来なかったセールスレディでしょうか?

昔の利率の高かった生命保険のことを、よく「お宝保険」と言います。

しかし、男性にとってこの保険はそんなレベルではないくらいの「お宝」となったのです。

私達看護師は、実際の支払い金額や受け取り額を聞くことはありません。

それは、診療上知る必要のないプライベートなことだからです。

しかし、この男性がいかにホクホクだったかは、想像に足るものでした。

面談に来ていた保険会社との会話からすると、かなりうまいこと給付金を手に入れたようだということがわかりました。

そういう意味では、この男性、怪しすぎました。

しかし、本当にあり得ないくらいのラッキ―だった、というのが真相。

「病気なんて調べればあるさ」と本人もわかっていたけれど、まさか悪性リンパ腫なんて大病だとは、思いもよらなかったのです。

こんなうまい具合にいくことは、そうはありません。

しかし、中にはいるものです・・・。