メディケア生命 『メディフィット収入保障』って、どんな保険?

一家の大黒柱である夫にもしものことがあった場合、心配なのは妻や子供たちのこれからの生活。

いくら遺族年金が受け取れるといっても、夫の給料よりも少ない金額です。

遺族年金には遺族基礎年金と遺族厚生年金がありますが、自営業でも受け取れる基本となる遺族基礎年金は、妻と子ども1人で年間支給額はおよそ100万円。

遺族年金だけではこれまで通りの生活水準を保てなくて心配・・・という方には、収入保障保険があります。

収入保障保険は被保険者の死亡時に一括で保険金を受け取る死亡保険とは異なり、毎月の給料のように年金タイプで受け取る保険です。

保険期間と年金の開始時期によっても異なりますが、長期間受け取った場合にはトータルで数千万円の受け取り額になることもあります。

今回は、収入保障保険の中でもメディケア生命の『メディフィット収入保障』に注目。

他社との違いやメディケア生命独自の強みは何か、加入を検討するならどんな点に注目すべきか、詳しくチェックしますよ!

(メディケア生命 メディフィット収入保障 )

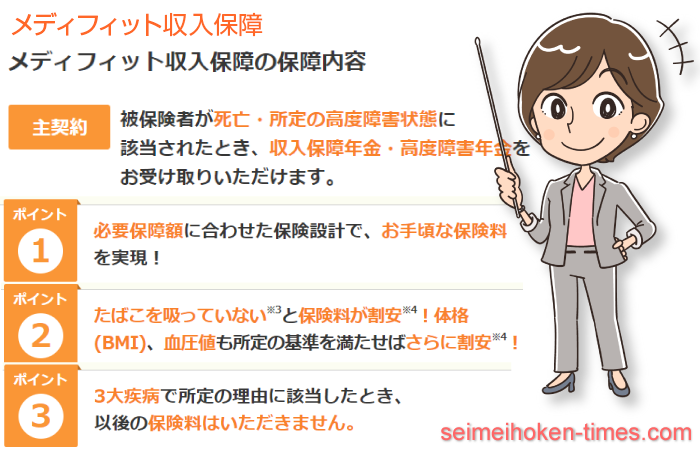

まずは、『メディフィット収入保障』の保障内容をおさえておきましょう。

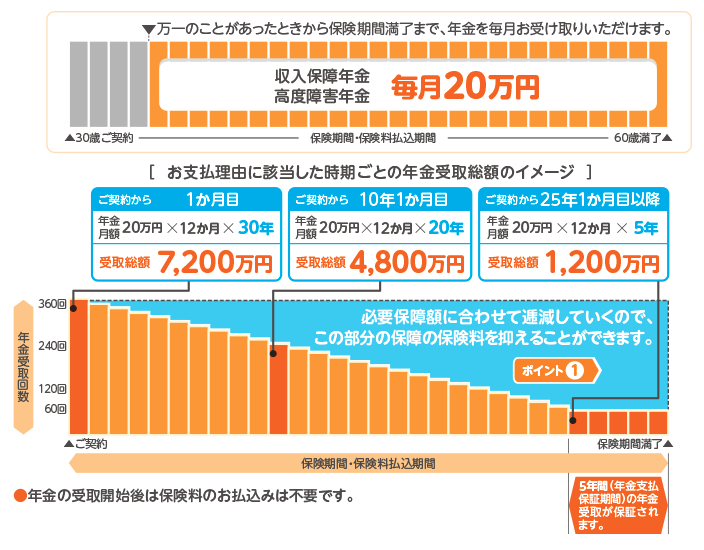

例えば、30歳の人が保険期間・保険料払込期間を60歳満了、年金月額20万円で

加入したとします。

「60歳-現在の年齢=年金を受け取れる期間」

となります。

毎月の年金額は20万円なので、年金を受け取れる期間が長いほど総受け取り額も大きくなります。

この場合は、

保険期間30年ですから、最大で20万円×12か月×30年=7,200万円‼

ですね。

(メディケア生命 メディフィット収入保障 )

<『メディフィット収入保障』のセールポイントと特徴>

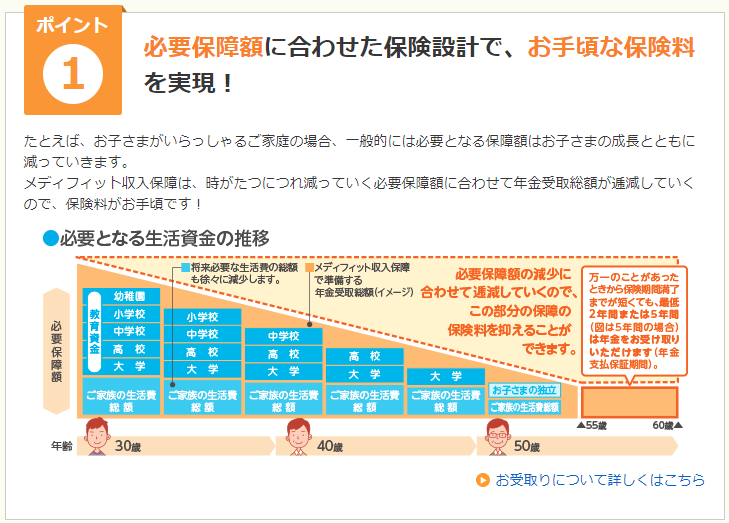

ポイント① 必要保障額に合わせた保険設計が可能

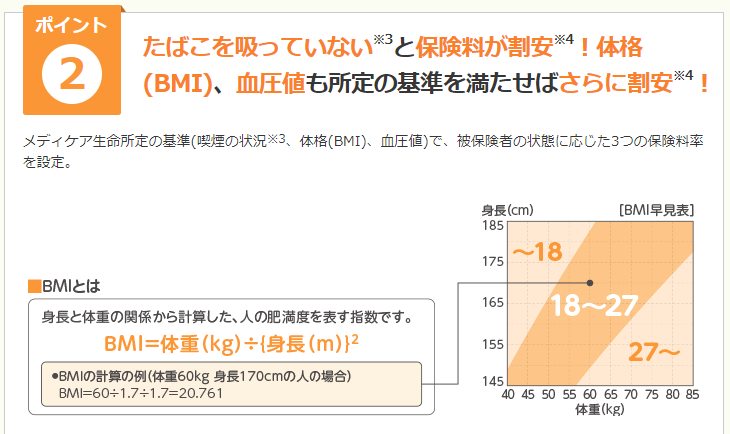

ポイント② 非喫煙者でBMI・血圧値も所定の基準を満たすと保険料が割安になる

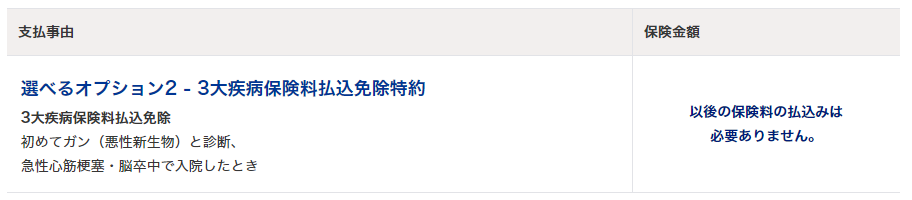

ポイント③ 3大疾病で所定の理由に該当したとき、以降の保険料の払い込みが免除される

まず、「必要保障額に合わせた保険設計が可能」とは、どういうことでしょうか?

収入保障保険全てに言えることなのですが、収入保障保険は受け取る期間によって総受け取り金額は変わります。

若いうちに亡くなってしまえばたくさん受け取ることになるし、満期近い年齢で亡くなった場合には、期間が短いので受取金額は少なくなります。

一方で、死亡保険は死亡時に決まった金額が保険金として支払われます。

ですから、常に保険金(保障額)は一定。

収入保障保険は加入時には受け取り金額がわかりません。

結果的に思ったよりも少なかった・・・となる可能性もあるけれど、その分無駄な保障をつけていないので、保険料が安くなるわけです。

これが、ポイント①ですね。

(メディケア生命 メディフィット収入保障 )

では次に、保険料が割安になる「健康な人」の条件をみてみましょう。

(メディケア生命 メディフィット収入保障 )

『メディフィット収入保障』の健康かどうかを判断する基準は、

- タバコを吸っていないこと

- 太っていないこと

- 高血圧でないこと

この3つの“ない”がそろうと、安くなるようです。

高血圧や肥満といった生活習慣病は、糖尿病や脂質代謝異常を引き起こし、それが脳梗塞や心筋梗塞といった大きな病気につながります。

2018年5月に亡くなった西城秀樹さんがまさにその典型で、高血圧・糖尿病から脳梗塞を何度も繰り返しましたね。

猛烈なリハビリと歌への情熱で復活を遂げましたが、片麻痺の状態は続きました。

上の3つの基準を満たす人は、生活習慣病のリスクが低いことを意味します。

逆にこの基準を1つでもクリアできない人は、生活習慣病から命に係わる病気を引き起こすリスクがかなり高いことになりますね。

では、それぞれの基準値はどうなのでしょうか?

タバコについては、過去1年間禁煙していればOKです。

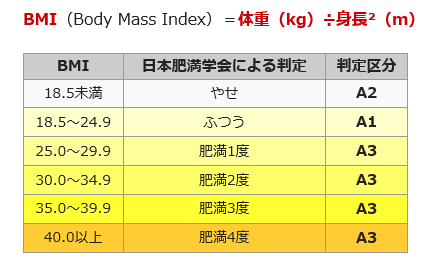

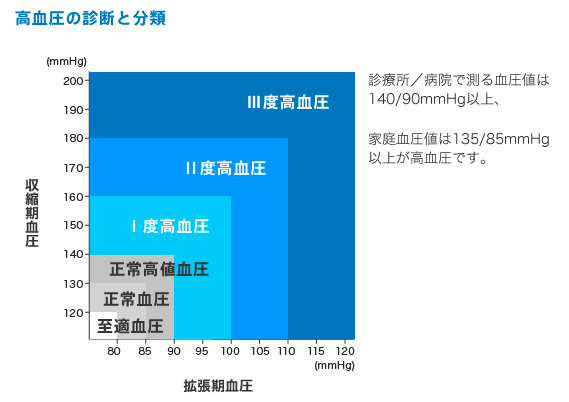

そしてBMIは18以上27未満、血圧は最高血圧140mmg・最低血圧90mmHg未満であれば条件クリアです。

この基準、難しいと思いました?

医療従事者からすると、特別難しい水準ではありません。

健康的に生活するためには、最低限必要なラインです。

タバコは百害あって一利なしですし、BMIは表の通り18.5~24.9がふつうですから、むしろ少しぽっちゃりでもOKなので、甘い基準と言えそうです。

( 日本予防医学協会 )

ただし、やせすぎも基準を満たさないことに注意してくださいね。

例えば、身長170㎝の人の場合はこのようになります。

BMIが18.0⇒1.7×1.7×18=52.02㎏

BMIが27.0⇒1.7×1.7×27=78.03㎏

つまり、52.02㎏~78.03㎏であれば基準内です。

血圧も下の表が示す通り、高血圧症のラインが140㎜Hgと90mmHgですから、治療の必要とするような高血圧でなければOK。

(ファイザー 高血圧の診断基準と降圧目標値 )

ですから、実はごく当然のことが「健康体」とされているだけなので、この条件をクリアするのはそう難しいことではないはず。

つまり、特別なことをしなくても割引が受けられる=お得‼と言えそうです。

割引幅が大きくて格安と人気のチューリッヒ生命の『収入保障保険プレミアム』は、健康体割引の血圧の基準がかなり厳しく、最高血圧が119㎜Hgまででないといけません。

健康的な生活を送っている30代の人でも、基準を超えてしまうケースも多いでしょう。

生命保険の加入時に健康状態を証明するものとして使うのは、健康診断の結果です。

健康診断は不慣れな医療機関で大勢の人がいる中で並んで測定した結果なので、環境因子として血圧が20~30㎜Hg上がってしまう人はごく普通にいます。

そうなると、もともと基準の厳しいチューリッヒ生命では健康体割引を受けるのは厳しく、メディケア生命の方が良心的なのかもしれません。

では、最後のポイント③の3大疾病保険料払込免除特約についてはいかがでしょうか。

(メディケア生命 メディフィット収入保障 )

特約をつけることで、3大疾病(がん・心筋梗塞・脳卒中)にかかったときに以降の保険料の払い込みが免除になる3大疾病保険料払込免除特約は、他社の商品にもあります。

しかし、その基準は各社による違いがあります。

例えば健康体割引の基準が厳しいチューリッヒ生命の『収入保障保険プレミアム』では、がんは診断されたら、心筋梗塞と脳卒中は入院したら払込免除となります。

( チューリッヒ生命 収入保障保険プレミアム )

この2社で比較すると、『メディフィット収入保障』は60日以上の労働制限や神経学的後遺症が続いた場合となっているので、一見すると厳しい条件のように思います。

しかし、そうとは言い切れないんですね。

払い込み免除の条件に、「上皮内癌も対象」となっていることに注目してください。

上皮内がんとは、がん細胞が上皮内(大腸の場合は粘膜のなか)にとどまっているがんのことをいいます。

現時点では深く浸潤していないし転移もしていない、初期のがんですね。

もちろん放っておけば浸潤し転移して命に関わりますので、内視鏡検査で発見されれば切除します。

この上皮内癌をあらゆる保険金や給付金の対象としてしまうと症例数が多くなるため、多くの保険会社が対象外としています。

『メディフィット収入保障』ではこの上皮内がんも払い込み免除の対象となっており、これは大きなポイントと言ますね。

『メディフィット収入保障』の、気になる保険料はいくら?

ここまで、『メディフィット収入保障』の3つの特徴についてお伝えしてきました。

では、気になる保険料はいくらでしょうか。

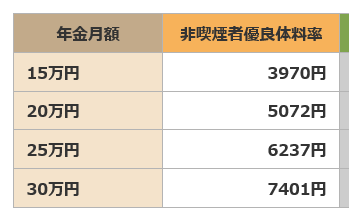

40歳男性で、健康体割引が受けられる想定でシミュレーションしてみましょう。

<シミュレーション条件>

過去一年以内の喫煙:なし

非喫煙者優良体料率:BMI18以上27未満

最高血圧値140mmHg未満、最低血圧値90mmHg未満

3大疾病保険料払込免除特約:付加しない

保険期間・保険料払込期間:60歳満了

年金支払保証期間:5年

(メディケア生命 メディフィット収入保障 )

全て同じ条件にはなりませんでしたが、参考値として他の2社の商品と比較してみました。

保険会社:商品名:月額保険料:備考

チューリッヒ生命:収入保障保険プレミアム:2,730円:年金月額10万円

三井住友海上:&LIFE 新収入保険Ⅰ型:4,605円:健康体割引前の保険料(参考)

あいおい生命:

メディケア生命:メディフィット収入保障:3,970円

(全て年金支払保証期間は5年)

メディケア生命のホームページでは、細かい条件を変更した保険料のシミュレーションができませんでした。

保証期間を2年にしたり、払い込み免除特約を付けるかどうかで保険料がいくら変わるかなど、比較したいことは他にもあったのですが・・・少し残念です。

収入保障保険プレミアムは年金月額が10万円の設定で、&LIFE 新収入保険Ⅰ型は健康体割引前の金額です。

どれも少しずつ条件が違います。

あなたはどの商品に魅力を感じましたか?

年金支払保証期間って、何?

シミュレーション画面が少しさみしいのは気になりますが、実はメディケア生命のサイトは全体的に説明がわかりやすく、丁寧です。

例えば、上のシミュレーションの比較でも出て来た「年金支払保証期間」とは何のことか、わかりますか?

収入保障保険を検討する上では必要なことなので、ここで覚えておきましょう。

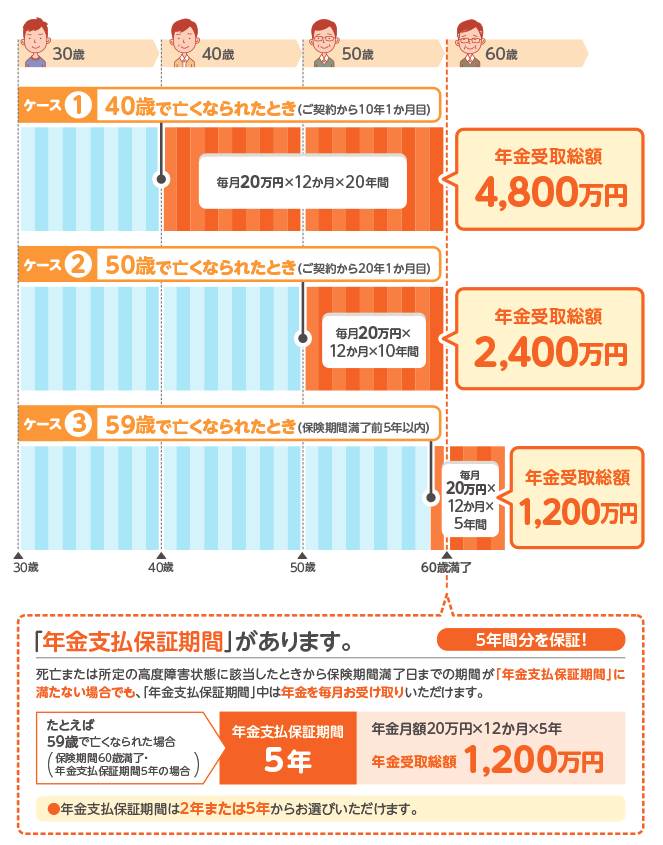

仮に60歳満期までの収入保障保険に加入している被保険者が、59歳で亡くなってしまったとしましょう。

満期まで1年しかありません。

これまで毎月保険料を納めてきたのに、いざ頼りたいときに1年しかもらえないのでは、月額10万円で120万円、月額20万円なら240万円しか受け取れないことになります。

これではちょっと~(*´Д`)という方のために、最低でも年金を支払ってくれる保証期間が年金支払い保証期間です。

これをわかりやすくまとめたものがこちら。

(メディケア生命 メディフィット収入保障 )

60歳までに亡くなっている場合に限り保証されるものですが、年金を受け取り始めて数か月で保険期間が終わってしまった・・・という悔しい思いはしなくて済みますね。

生命保険に加入する際はいくつかの会社を比べることが大切ですし、収入保障保険を検討するならこの年金支払保証期間も注目して欲しいところ。

ただ、商品説明のトップページにこの言葉を説明する図を配置している保険会社は少ないですね。

今や生命保険はネットで情報収集するのが当たり前ですから、用語説明までわかりやすいサイトは好印象です。

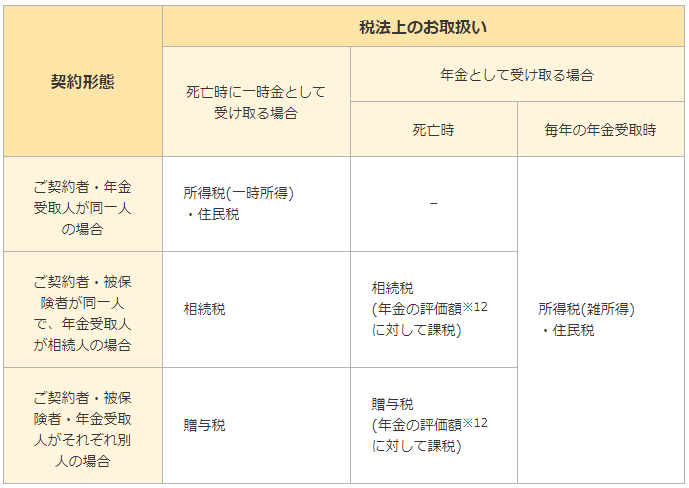

また、メディケア生命の説明は商品内容だけではなく、保険金や年金の税法上の注意についても説明されている点で、親切です。

生命保険は、この3つの関係によって、税法上の取り扱いが変わります。

被保険者:保険をかけられる対象

契約者:保険料を払う人

受取人:保険金や給付金・年金を受け取る人

(メディケア生命 メディフィット収入保障 )

契約する・しないとはまた別の話ですけれど、こういったこともちらりと含めてくれるのはありがたいですね。

メディケア生命の『収入保障保険プレミアム』は、どんな人におススメ?

冒頭でもお伝えしたように、遺族の生活を支えるお金には、公的社会保障の一つである遺族年金もあるし、妻が働きに出ることで得られる給与収入もあります。

その上で、自分達の生活費と子どもの教育費、妻の老後資金を貯めるにはいくらの収入保障が欲しいのか、ここから考えることが必要です。

他社の収入保障保険は、年金月額10万円から契約可能なものが多いです。

上で比較したチューリッヒ生命の『収入保障保険プレミアム』と三井住友あいおい生命の『&LIFE 新収入保険Ⅰ型』は月額保険料10万円から契約可能です。

しかし、『収入保障保険プレミアム』は月額15万円からとなっています。

夫という大黒柱を失ったら、夫の給与が月10万円で家族を養っていたとは考えにくいので、夫の分の生活費がかからなくなるとはいっても、年金月額10万円では同じ水準の生活を送ることはできないでしょう。

それなら、年金月額15万円でいいじゃない?

しかし、年金月額を上げるということは、月額保険料も高くなるということです。

これらの特徴を踏まえた上で、『収入保障保険プレミアム』はどんな人にメリットがあるのでしょうか。

<『収入保障保険プレミアム』を検討すべき人は?>

- 現在妻が専業主婦である

- 子どもが小さくて、妻が働くには制限がある

- 年金月額を15万円以上で契約する予定である

- 正常範囲ではあるけれど、チューリッヒ生命の血圧基準を満たさない

- 払い込み免除特約を付けることが前提で、かつ上皮内がんまで含む払い込み免除特約に魅力を感じる

いかがでしょうか。

毎月受け取れる保障=収入保障に魅力を感じましたか?

同じ条件で保険料を比較できないからこそ、各保険会社の商品の特徴をおさえて、自分に

合ったものを賢く選択したいですね。