ライフネット生命の定期保険、『かぞくへの保険』の特徴は?

生命保険の保険料は保険金支払いのための原資となる純保険料と、保険会社の人件費や維持・経営のための付加保険料が含まれています。

この内訳を世間に公表した上で、ネットで生命保険を販売することで付加保険料を格段に下げたのがライフネット生命です。

ネット生保ですから基本的にはネットでの申し込みとなりますが、もちろん心配な人は電話での相談もあります。

忙しい現役世代の場合、わざわざ店舗に行く時間なんてありませんから、相談なら電話で十分。

そういう人も多いでしょう。

自分の家族に必要な保障額や生命保険の種類・特徴などを理解している人は、ネット生保を上手に活用するとコストを下げられます。

そこで、ライフネット生命の定期保険、『かぞくへの保険』が本当に安いのか、必要な保障を満たすことができるのか検討してみましょう。

(ライフネット生命 かぞくへの保険 )

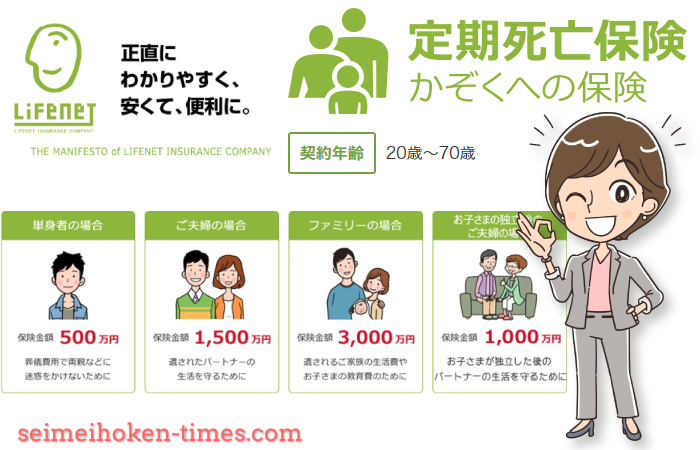

ライフネット生命の『かぞくへの保険』は、定期保険です。

保険期間は、10年・20年・30年の年満了タイプと、65歳・80歳・90歳までの歳満了タイプの6つの中から選択します。

年満了タイプは、その後更新する場合は現在の保険料よりも高くなります。

歳満了タイプは保険料が契約時より高くなることはありません。

加入時には保障金額の制限はありますが、原則として医師の診断書は不要。

非常にシンプルな保険で、加入する条件も保障内容もわかりやすくなっています。

保障額は加入時に決めた額が保険金として支払われますが、500万円から100万円単位で選択できます。

(50歳以上は、300万円から契約可能)

加入者が決めるのは、保険期間と保障額だけ。

シンプルな上にネット生保だからこそ、安い定期保険を売り出すことができるのでしょう。

さて、ここで一つ疑問に思ったことはありませんか?

タバコを吸わない人や健康な人と、ヘビースモーカーや肥満体型の人で保険料の差はないのでしょうか?

ありません。

近年、健康優良体型割引の商品を打ち出している会社が増えましたが、ライフネット生命では「保険はシンプルに」が基本。

加入条件にも細かい設定は設けない方針のようですね。

細かい規定がない割にそこそこ保険料が安い、ライフネット生命の『かぞくへの保険』。

加入条件は厳しいけれど、その分保険料が更に安くなる他社の定期保険。

どちらがお得でしょうか?

『かぞくへの保険』に加入するなら、どう契約するのがお得?

ここからは、具体的な加入条件についてシミュレーションし、保険料と保障額を検討していきましょう。

定期保険というのは「定期」ですから、期間限定の目的があって加入するものです。

例えば、

- 子どもが社会人になるまで

- 子どもが小さくて、共働きできない小学生の間まで

- 住宅ローンの支払いが終わるまで

住宅ローンの支払いについては、多くの方が団体信用生命保険に加入しているはずなので、残債はチャラになります。

しかし、住宅ローンの支払いをしている期間はなかなか現金をためにくいのは事実なので、預貯金の少ない期間の保障という意味でローンの支払いまでの保障を厚くするのも手です。

死亡保険の加入パターンには、どんなものがあるでしょうか?

【1】終身保険のみ

【2】定期保険のみ

【3】終身保険+定期保険

独身の人は、死亡保険に加入していないことも多いですが、家庭をもっている人は【1】~【3】のどれかで万が一に備えているのではないでしょうか。

【3】は核となる終身の死亡保険に加入した上で、限られた期間の保障を重点的に厚くしたい人ですね。

上乗せ部分の定期保険は、掛け捨てタイプで月額保険料を安いものを選ぶと、費用対効果は抜群です。

では、さっそくいくらの保険料でどのくらいの保障が受けられるのか、シミュレーションしてみましょう。

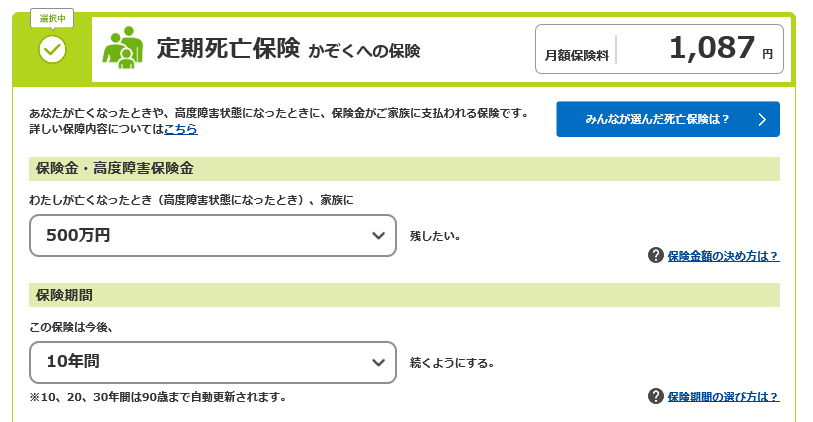

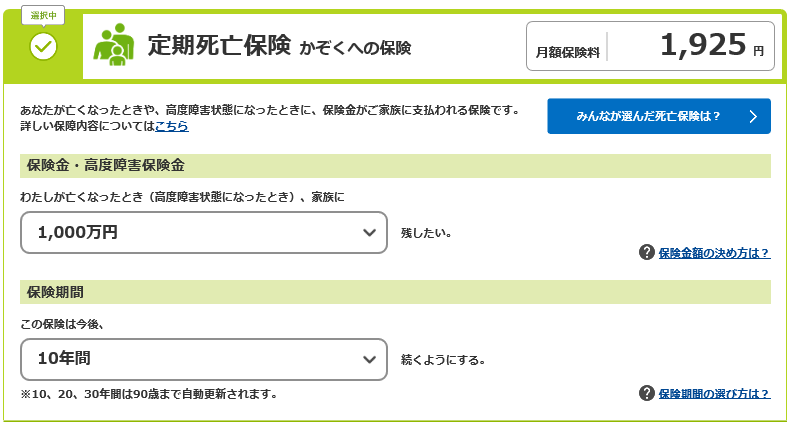

<シミュレーション条件>

年齢:40歳

性別:男性

保険期間:10年

1.保障額(保険金)500万円

(ライフネット生命 かぞくへの保険 )

2.保障額(保険金)1000万円

(ライフネット生命 かぞくへの保険 )

保険期間はそのままで、保障額を500万円と1000万円で比較してみました。

保障額を倍にするからといって、きれいに保険料も倍にはならないのですね。

こう考えると、500万円よりも1000万円の保障をつけて加入するほうがお得のように感じますが・・・その考え方でOK!?

定期保険は掛け捨てなので、解約返戻金はありません。

もし10年間にあなたが死亡もしくは高度障害を抱えることがなかったら、今まで払ってきた保険料は戻ってきません。

「10年の安心をありがとう」

という安心料として、支払い済になります。

そして、保障額500万円と1000万円の保険料の差額は月額838円。

大きな金額ではないように感じますが、これが10年になるとどうでしょうか。

838円×12か月×10年=100,560円。

約10万円の差になります。

夫が倒れてしまったあと、妻の収入と公的な遺族年金もあります。

それでも不足する生活費や教育費は、いくらでしょうか?

その金額が、必要保障額です。

我が家はいくらの保障があれば、リスクの高い期間を乗り切ることができるのか?

そこを考える必要がありますね。

いくら安いネット生保でも、ムダな保険料を払うのはもったいないですから。

保険期間とプランは、どう考えたらよい?

ライフネット生命の『かぞくへの保険』では、保険金額は500万円から100万円きざみで自由に選択することができます。

しかし、保険期間については6つの選択肢から選ぶ必要があります。

- 期間が終了すると自動更新するタイプ(10年、20年、30年)

- 一定年齢になると契約終了になるタイプ(65歳、80歳、90歳)

どれを選択したらよいか、悩んでしまいますね。

上のシミュレーションでは、一番短い10年で計算しました。

- 一番下の子どもが何歳で社会人になるか

- 妻が何歳から働きに出るか

- 何歳で住宅ローンを完済し、預貯金を集中して貯めることができるようになるか

この辺りを基準に、無駄なくちょうどよい年齢を選択するとよいのではないでしょうか。

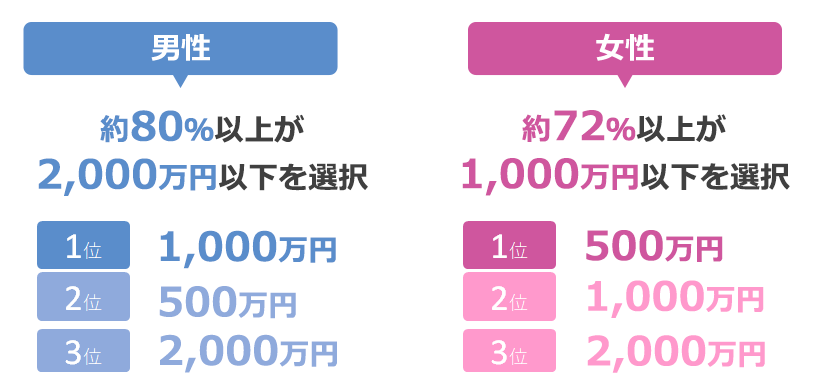

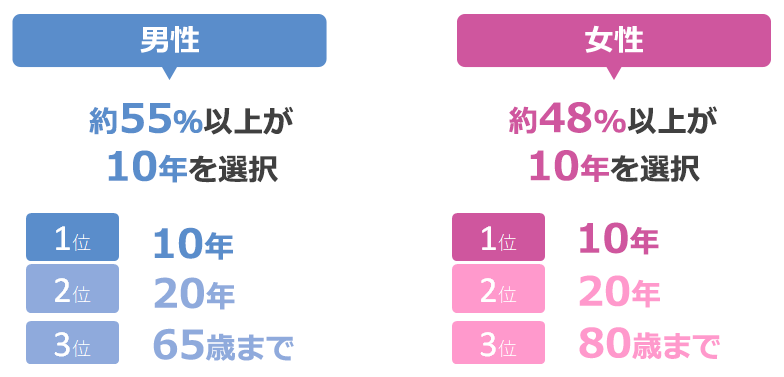

ライフネット生命が出しているデータによると、この保険を選択する人は長期間の契約を視野に入れてはいません。

契約者の加入傾向は、「短い期間で少ない保障」をつけていることがわかります。

<みんなが選んだ死亡保険の保険金額>

<みんなが選んだ死亡保険の保険期間>

(ライフネット生命 かぞくへの保険 )

保障額は500~1000万円、保険期間は10年。

最小限の、コンパクトな加入を心がけているということでしょうか。

生命保険の好きな日本人にしては保障が少ないと感じられるかもしれませんが、これは他にも終身の死亡保険があることを意味していると考えられます。

<保険期間と保障額を左右する条件>

- 現在の預貯金の額

- 子どもの年齢・人数

- マイホームの有無

- 毎月最低必要な生活費の金額

- 将来にどのくらいの不安を抱いているか

契約者は、保障額と保険期間をこのような視点で選択します。

これらの条件は、個々の家庭によって違います。

自分の現在の年齢や、何のための備えなのか考えてみましょう。

もし500万円の保障で間に合うと思っているのに、わざわざ1000万円や2000万円の保障をつける必要はありません。

漠然とした不安は、更に不安を増大させます。

万が一の生活をシミュレーションして具体的な数字に落とし込むことで、生命保険の保障額が決まるし、不安も軽減されます。

さあ、あなたが『かぞくへの保険』に加入するなら、いくらの保障額をどの期間にしますか?

本当にライフネット生命は安いの?他社の定期保険と比較検討してみました

ライフネット生命は、生命保険をネット販売することで店舗や人件費を大幅に削減し、私達が支払う保険料のうち付加保険料をコストダウンすることに成功しました。

しかし、『かぞくへの保険』も、他社の定期保険と比較して本当にお得になっているのでしょうか?

この章では、他社の定期保険と比較・検証してみたいと思います。

結論を先に申し上げると、実は、同じ40歳男性で保険期間10年の条件をもとにすると、ライフネット生命が業界最安!ではありません。

健康体割引がないからです。

非喫煙者や適正体重・適正血圧を維持している「生活習慣病リスクの低い人」だけを集めた保険の方が、保険会社が保険金を支払うリスクが低くなる分、保険料は割安になります。

最近、このような健康な人のための割安な保険商品が人気になっています。

2つほど例を挙げてみましょう。

〈1〉チューリッヒ生命『定期保険プレミアム』

※保険金額:1,000万円、保険期間・保険料払込期間10年、非喫煙優良体型

( チューリッヒ生命 定期保険プレミアム )

〈2〉メットライフ生命『スーパー割引定期保険』

(メットライフ生命 スーパー割引定期保険)

同じ40歳男性で保険期間を10年としてシミュレーションした結果、下のような違いが生まれました。

<人気3社の定期保険を徹底比較!>

| 定期保険プレミアム | 保険料:1720円 保障額:1000万円 注意点:健康有料体型・非喫煙者割引あり 最低保障額1000万円から |

|---|---|

| スーパー割引定期保険 | 保険料:1025円 保障額:500万円 注意点:健康有料体型・非喫煙者割引あり 条件は定期保険プレミアムより緩い |

| かぞくへの保険 | 保険料:1087円 保障額:500万円 注意点:健康体割引なし 喫煙者も非喫煙者も保険料は一律 |

(40歳男性、10年定期、保険料は月額で比較)

できるだけ同じ条件をそろえてみましたが、完全に一致しないところがポイントです。

保障額を小さくしたいのか、健康体割引を受けたいのか、保障額に対して割安な保険がいいのか・・・これは、個人の健康状態や価値観によって違います。

<かぞくへの保険がぴったりな人は?>

- 家族がいる(子どもの年齢に応じて一定期間だけ保障を厚くしたい)

- 保障額は1000万円もいらないから、できるだけ保険料を安くしたい

- 喫煙している

- 血圧や体重が、チューリッヒ生命やメットライフアリコの割引基準に入らない

こんなあなたは、ライフネット生命の『かぞくへの保険』が「お得」になるでしょう。

ただし、いくら割安な保険でも毎月の固定費が増える点はよく考えた方がよいですね。

定期保険はあなたが死亡したり高度障害になったときのための、「かぞくへの保険」です。

保険料の高い安いはさておき、下の条件2つは家族のために改善して欲しいですね。

そういう意味で、ライフネット生命のネーミングセンスは個人的に惹かれるものがありますね(*^-^*)