働き方で子どもの将来も決まる? 一億総中流階級は遠い過去

あらゆる面で「格差」の出ている現代。

一億総中流階級なんて、遠い昔のことのようです。

今回は、私達親世代の収入が子どもにどういう影響を及ぼすか、そして気になる教育費にどう向かい合うべきか考えていきたいと思います。

同じような収入や生活・価値観の人は、自然と集まっていくのが人間です。

例えば、お金持ちの住むような地価の高いエリアに、貧乏な人は暮らせません。

仮に暮らしたとしても、住む家や車・洋服などあらゆるものが違うので、必然的にお金持ちの人とは距離をおくようになります。

逆に、自分が今ごく普通の生活を送っているとしたら、多少の差こそあれ周囲も普通のレベルの生活を送っています。

少なくとも、傍目には。

我が家と隣の家で、そう大きな差はないと。

先日、少しショッキングな記事を目にしました。

(AERA (アエラ) 2018年 2/26 号)

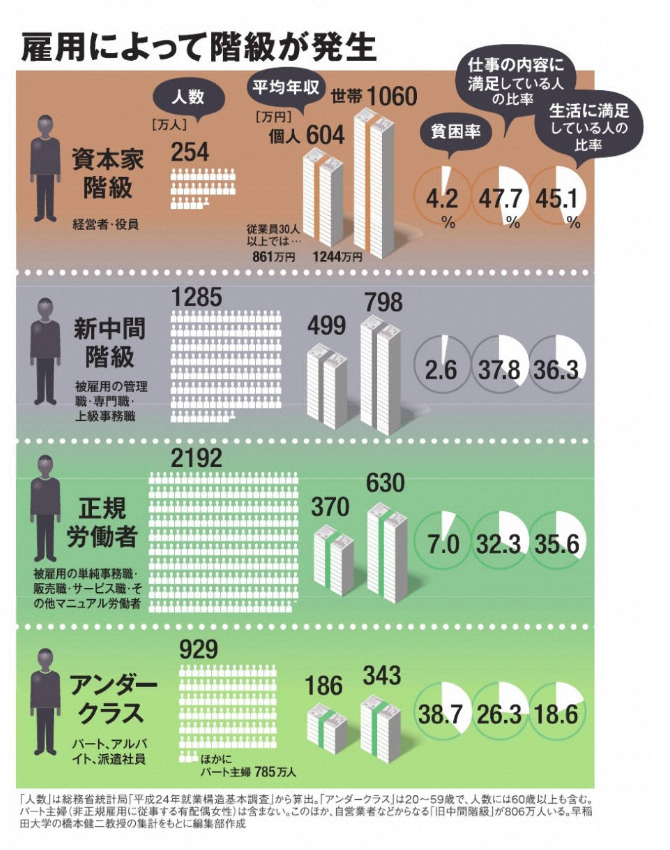

上の図において、あなたの考える「普通」は『正規労働者』にあたると思います。

そして、一部出世コースを進む人が『新中間階級」だと。

ところが、そのどちらでもない非正規やパート社員の『アンダークラス』層が最近増えているというのです。

アンダークラスという言葉は、私も初めて耳にしました。

この表には子育てのためにパートを選択した主婦は含みませんから、正規社員を希望しているにも関わらず派遣社員やパート社員の人達がアンダークラスに分類されています。

一家の大黒柱が契約社員?パート社員?

ひと昔前まで、そんな家庭あったでしょうか?

しかし、この表を見るとアンダークラス層だって全体の20%約、5人に1人はいる計算になります。

ごく「普通」に暮らしているように見えるお隣さんも、来年はどうなるかわからない雇用状態なのかもしれません。

マイホームを持っているから「普通」とは言い切れない、そんな時代がやってきたということですね。

正規社員が「普通」という概念すら、捨てなくてはならないのかもしれません。

ある男性は大学を卒業後に就職した最初の職場をすぐにやめてしまい、契約社員として次の会社に転職しました。

彼はそのまま毎年1年ごとに更新し、契約社員という立場のままで結婚して家庭を築き、子どもを授かりました。

妻もまた契約社員という立場だったため、夫婦ともに非正規社員です。

驚くことに、非正規社員の夫婦がマイホームをフルローンで購入したのです。

確かに、夫婦二人で協力すれば買えないことはありません。

しかし私は、非正規という不安定な雇用状態のままでマイホーム購入に踏み切ったことに驚きました。

その状態でもお金を貸した銀行に対しても。

私には、分不相応なローンを組ませてマイホームという夢を与えているように見えるのです。

これって、アメリカのサブプライムローンに似ていると思いませんか?

彼らの将来は大丈夫でしょうか?

子どもの教育費まで、貯められるでしょうか?

勝手にそんな心配をしてしまいました。

2018年は、派遣職員の雇い止めが問題になっています。

理研で365人が雇い止め 改正労働契約法の“抜け道”が生んだ悲劇にあるように、学歴もあって有能な人材であっても非正規社員であり、紙切れ1枚で今までの仕事ができなくなってしまう人が大勢いるのです。

学歴と関係なく、雇用によって新しい階級が出来上がっているという事実。

そして、アンダークラス層が正規労働者の半数近くいるということも、この記事を見て驚きました。

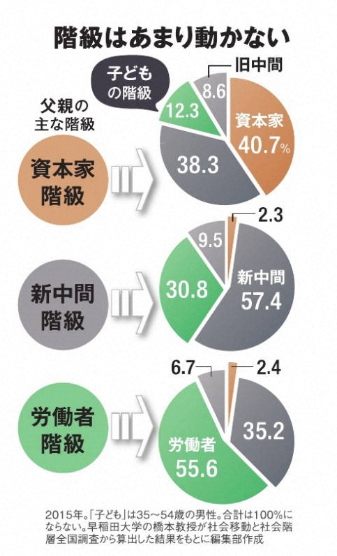

更に現実を突きつけられるデータとしては、右側の図にある親と子の階級です。

親の階級がそのまま子に引き継がれるケースが多い、ということです。

親がアンダークラスの場合、子どもも将来アンダークラスに属すことになる可能性が高いのだと。

薄々感じてはいたけれど、シングルマザーの私としては悲しくなってしまうデータでした。

シングルマザーだって、子どもを大学に行かせたい!

親の階級が子に引き継がれるということは、私のようなシングルマザーは子どもの未来を奪ってしまったことになるのでしょうか?

認めたくないですね。

そして、子どもには子どもの進みたい道を歩ませてあげたい。

大卒でも正規社員になれない時代です。

ということは、大学に行かなかったらどうなるのでしょうか?

私自身は看護師になるという目標があったので、最短距離である3年制の専門学校に進みました。

本音を言うともっと大学生活の間に部活で汗を流したかったし、一般教養も身に付けたかったのですが、悔やんではいません。

今の私があるのは、専門学校に進んで早く経済的に自立することができたから。

私のような専門職を選択する場合は、大学進学だけが道ではありません。

専門学校に進む人もいれば、中学や高校卒業後に直接師匠の元に飛び込んで技術を学ぶ道もあるでしょう。

しかし、高校卒業時点でなりたい専門職なんて、決まっていないことの方が多いと思います。

また、専門学校は最短距離で資格を取得できますが、働き始めてから自分は看護師に向いていなかったと離職し、高卒の最終学歴で新たな道を探すことになってしまった友人もいました。

私としては、大学で学生時代にしかやれないスポーツや友達関係、アルバイトの経験、もちろん勉強もさせたいですね。

大学に進学しておいた方が、正規職員としての働きを望んだときに希望の叶う可能性も高くなると思っています。

正規社員だけが働き方ではありません。

自分で起業するのもありだし、ワークライフバランスや健康管理のために契約社員やパート社員でいるという働き方も、アリです。

でも、正規社員になれなかったからアンダークラス層とか、大学進学できなかったからアンダークラス層にはなってほしくない。

自分で選んでそうなったのとは違いますから。

そこで私達親の頭を悩ませるのが、大学進学費用。

どうやって確保したものでしょうか?

娘の教育費が足りない! シングルマザーが見せた意地

シングルマザーは珍しい存在ではなくなりましたから、私と同じ悩みを抱えている人はたくさんいるのです。

こちらのお母さんは、手取り月23万円の収入のうち20万円で生活し、毎月2万6000円の貯蓄をしています。

下手な共働き家庭よりも優秀な家計簿です。

ただ、月2万6000円の貯蓄だけでは大学進学資金としては心元ないですね。

このお母さんは正規社員の道も開けそうとのことですが、既に子どもは中学1年生。

あと数年で、大学進学費用は貯められるのでしょうか?

この記事では、相談を受けたファイナンシャルプランナーの横山さんは、格安スマホへの切り替えなどで更に毎月の支出を減らすプランを提案しています。

と同時に、生命保険に加入していなかったため、最低限の生命保険の加入を勧めました。

本人は必要ないと言ったそうですが、私もこの提案には賛成です。

貯蓄が少ないからこそ、生命保険が必要なのです。

保険料の分を教育費にまわしたい気持ちもわかりますが、今自分に何かあった場合の生活防衛資金がないのは危険です。(大学進学以前の問題です)

おまけにシングルマザーの場合は夫婦そろっている家庭とは違い、遺された伴侶の収入で生活することができませんから、自身の健康が子どもの生活に直結するのです。

シングルマザーとして頑張るお母さん仲間として、この親子の記事は大変興味深いものがありました。

しかし、私の場合は更に持病があるので、医療費もかかります。

また、いつ悪化してしまうかわからない不安も抱えています。

では、シングルマザーの上に病気持ちの私は、子どもを大学にいかせてやれないのでしょうか?

いやいや、諦めるつもりはありません。

本人が行きたいといったら、できるだけのことをしてあげたいと思うのが母親ってものです。

知恵を絞って、将来に備えていますよ~。

あるものを最大限に活用して。

生命保険で“増やす”ことを考えよう

例に挙げたシングルマザー家庭の場合、子どもの年齢が既に中学1年で、大学進学までに残された期間は5年ほど。

ファイナンシャルプランナー横山さんのアドバイスを受けて支出を削減し、毎月5万円ずつ貯めることになったといっても、5万円×12か月×5年=300万円が最大です。

ときには臨時出費もあるでしょうし、大学進学の前に高校進学もあります。

高校生活は、中学よりも教育費がかかるかもしれません。

また、大学は受験するだけでも受験費用や交通費などもかかります。

ですから、300万を確実に貯め、更にその全額を大学進学費用にすることは現実にはかなり難しいと思いますね。

では、どうしたらよいでしょうか?

看護師がてっとり早くお金を稼ごうとしたら、夜勤をやるのが1番。

しかし私は夜勤に耐えられるような体ではないので、夜勤や労働時間を増やして給料を「増やす」ことは難しい。

そこで、生命保険を活用してお金を「増やす」ことにしたのです。

私の場合は離婚したのが早かったこともあり、子どもの小学校入学前から大学進学に向けた積み立てを始めることができました。

積み立てといっても色々方法はありますが、定期預金ではなく、私が選んだのは生命保険。

自分にもしものことがあったときの備えにもなりますし、年利3%の金利がつくので、ただ預けているよりもお金は増えていきます。

10年払込ですが、解約せずにいたらそのままずっと3%が複利でつくというのも魅力でした。

生命保険には、保険会社のコストとなる付加保険料の分が保険料に含まれます。

ファイナンシャルプランナーの中には、生命保険を解約させて支出を減らすようにアドバイスする人もいます。

確かに保険料は負担ですが、金利が付く上に10年間の期間限定で強制的に貯められるこというメリットがあります。

だから私は、生命保険をやたらにムダとは思っていません。

子どもの教育費は、進路によって大きく変わります。

お受験が盛んな土地でないこともあり、我が家の場合は中学までは公立でほぼ確定。

しかし、ひょっとしたら高校は公立受験に失敗して私立・・・なんてこともあるかもしれません。

体を動かすことの好きな息子が、スポーツの強い私立高校に行きたいと言うかもしれません。

どんな道に進むか、保育園に通っている息子を見ていてもわかりません。

ですから、どの道に進んでも慌てないように、中学3年の3月までにある程度まとまった教育資金を用意しておこうと思ったのです。

お金を貯める方法は、一般的な定期預金だけではありません。

近年国が個人の資産運用を後押しするようになり、税制優遇のあるNISAやiDeCo(イデコ)もあります。

いよいよ「自己責任で老後資金を貯めなさいよ」という時代になったのです。

しかし、状況に応じて自由に解約できる商品でなくては、教育費として使えません。

上手に税制優遇も受けつつ、現金で貯める以上の金額を貯めるには、「増やす」「運用」ということも意識しつつ、ある程度の自由度のある商品を選択する必要がありますね。

そんなことを考慮し、生命保険で教育費を貯めようと思ったのです。

時間と金利を味方につけよう

私の持論ですが、お金を貯めるには「時間と金利を味方につけるべき」と考えています。

そこでお勧めする方法は、資産を分割して貯めていくこと。

現金と生命保険と運用ですね。

日本人は圧倒的に現金の比率が多く、50%以上を現金資産として保有している家庭がほとんど。

しかし、海外では現金よりも運用が多いのです。

運用して「増やす」ことも考えなくては、私一人の力で稼ぐお金は限られています。

あるのは大学進学まで10年という時間です。

そこで、生命保険でもしもの備えと運用を兼ねることにしたわけです。

- どのくらいの金額を

- どのくらいの金利で

- 何年かけたら

- いくらになる?

これらは、どうやって計算したらよいのでしょうか。

そこで便利なのが、金融庁の資産運用シミュレーションです。

私が子どもの教育費のために加入している生命保険はドルベースなので、毎月同じ金額ではありません。

一方で、自分の老後資金用の投資信託は、投資対象を海外にも向けてはいますが円建ての決まった金額にしています。

ドル円のレートは毎日変わりますが、私は月に4万円を超えないように毎月積み立てるドルの金額を設定しました。

一時期円安に進んでしまったこともありましたが、ここ数年を平均するとおおよそ毎月3万7000円くらいです。

この金額で、資産運用シミュレーションをしてみました。

試算結果は、

元本:444万円

運用収益:71万円

最終積み立て金額:517万円

となりました。

これに為替変動も加わりますので、元本も444万円とは限らないし、最終積み立て金額も517万円とは限りません。

自分で円安に振れたときを狙って解約することができたら、1円円安になるごとに4万円以上増える計算です。

積み立て時の平均レートよりも10円高かったら、40万円増えることになります。

今度は同じ利率で、月1万円の投資信託を25年間運用したとしたらどうなるか、計算してみましょう。

元本:300万円

運用収益:146万円

最終積み立て金額:446万円

となりました。

25年という時間の分、運用収益が元本の半分近くに達しています。

積み立て額はたとえ月1万円でも、「時間×金利」の力は絶大ですね。

ね?

時間と金利を味方につけると、自分が働かなくてもお金は「増える」のです。

生活費も教育費も、稼げるのは自分しかいない。

そんなシングルマザーだからこそ、時間と金利を最大限に利用して早いうちから積み立てる必要があるのです。

今後は、iDeCoやNISA・積み立てNISAも検討していきたいところです。

親の階級のせいで子どもの未来を限定する・・・そんなことを言わせないように、知恵を絞って上手に教育費と向かい合いたいものですね(*^-^*)

家族会議で子どもと常に相談、共に人生を築く

お金を貯める目的も方法も、各家庭によって違います。

それに、子どもの人生は子どものものですから、ある程度の支援は親がするべきですが、進むのは子ども自身。

ですから、私はいろんな選択肢がとれるようにしておきたいと日々考えています。

そして、子どもとはその都度話し合いをしています。

上に挙げたシングルマザーの相談にのったファイナンシャルプランナーの横山さんも、毎月家族でお金の使い方を決めているそうです。

子どもにも、家族の前で欲しいものについてプレゼンさせるそうです。

家族みんなが納得いくものでなければ、買ってもらえないとか。

我が家の家族会議は、私から提案して子どもと考えていきます。

スポーツがいくら得意でも、勉強だって大事

⇒どうやって時間を作るか?

スポーツにお金をかけるため、塾は中学3年までいかないで対応したい

⇒塾に行かないで勉強ができるようになるには、どうしたらよいか?

いくら大好きなスポーツでも、かけられるお金には限りがある

⇒スポーツを優先するために、(レジャーや外食など)どこを我慢するか?

母子二人の生活だからこそ、常に相談しています。

私が仕事の研修を受けるときにも、勉強時間の確保と研修費用を家計からもらうことになるので、子どもの了解を得て協力してもらいます。

私が稼いだお金ではあるけれど、私と子ども二人のお金だと考えているから。

我が家は二人だけなので、家族会議もご飯を食べながら簡単にできます。

でも、家族の多い家庭ではなかなか難しいのではないでしょうか。

そもそも、夫婦別財布の家庭では、お互いの収支を把握することすらできていないのでは?

教育費を貯めることも大切ですが、まずは家族間で目標を共有することが必要です。

お母さんだけが頑張ってお金を貯めようとしていても、家族の協力がなければできません。

お金の使い方による衝突で、家庭内がギスギスしてしまうかもしれません。

私1人の稼ぐ力は小さいけれど、これからも常に話し合い、計画的に教育費を貯めていこうと思っています(*^-^*)