大学進学費用は、最低でも300万円!?

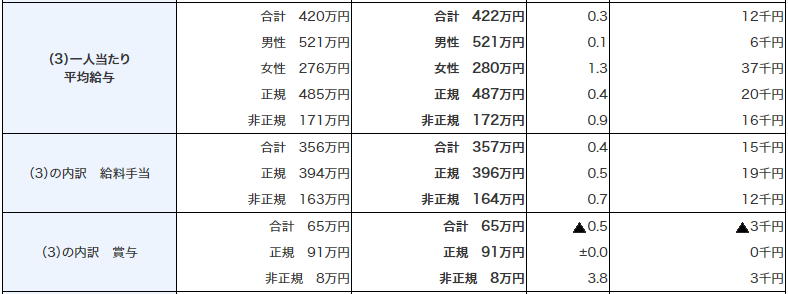

国税庁の行った平成28年分民間給与実態統計調査結果によると、私達の平均給与は422万円。

この結果を少し詳しく説明したのが下の表です。

(国税庁 平成28年分民間給与実態統計調査結果 より)

『1年を通じて勤務した給与所得者の平均給与を業種別にみると、最も高いのは「電気・ガス・熱供給・水道業」の769万円、次いで「金融業,保険業」の626万円となっており、最も低いのは「宿泊業,飲食サービス業」の234万円となった』

とあるように、業種によって格差は3倍以上にもなることがわかります。

平均的な働き方をしている男性でも521万円。

非正規の場合は(男女別の結果ではありませんが)、171万円。

もし夫婦で非正規だった場合、2人分合算しても正規の521万円にはなりません。

夫婦で正規なら、差はもっと広がります。

一方で、かけようと思えばいくらでもかけられるのが教育費です。

学校に払う給食費などの「学校教育費」

塾を始めとした習い事やスポーツなどの「学校外教育費」

生活の基本となる衣服やお小遣い・ゲームなどの「養育費」

と、全てを含めた教育費はまさに青天井。

子どもに不憫な思いはさせたくない

子どものやりたいことをやらせてあげたい

親の収入が低いせいで、子どもの将来を潰したくない

そう思う反面、私達が子どもにかけられるお金は限界があります。

私達の給料は、マイホームや車の維持費、食費や日用品費といった生活費にも充てなければならないのですから、当然です。

世帯年収600万円で、子どもの私立進学は可能ですか?でお伝えしたように、平均以上の収入を得ている年収600万円の家庭であっても、私立進学はかなり厳しいのが実情です。

私立に入れることが子どものためというわけではありません。

私の住む地域では、私立中学に進む子どもは全体の1割にもなりません。

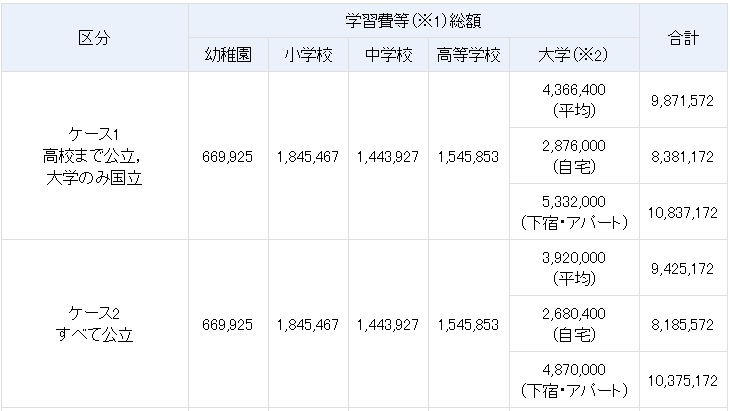

文部科学省の発表によると、『大学卒業までに各家庭が負担する平均的な教育費は,公立の幼稚園から高校まで在学し国立大学に進学した場合が約1,000万円,それらが全て私立の場合で約2,300万円に上ります。』

<文部科学省 家計負担の現状と教育投資の水準 大学卒業までにかかる費用 より>

この表から、全て国公立を選択したとしても、最低800万円はかかることがわかります。

大学だけをみても、自宅通学でも国立で287万円・公立で268万円と、300万円近くかかります。

実際に国公立の大学に進むことができるのは、ごく一部です。

このデータから「大学費用=300万円」をゴールにするのは、少し無理がありますね。

実際には教科書代や通学費・学校外活動費などを含めると、4年間で500万円を超えるとも言われています。

地域によっては、近くに希望する学部のある国公立大学がないこともあります。

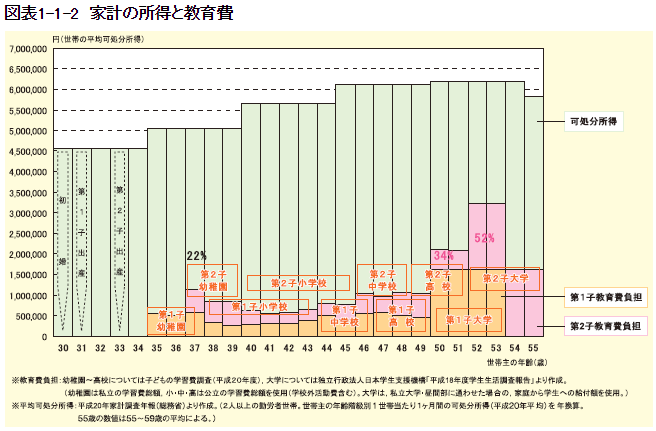

更に下の家計の所得と教育費をみると、いかに家計に占める教育費の割合が高いかがわかります。

年収の低い世帯が子どもを2人もった場合、ほぼ年収と変わらない額が教育費で消えてしまう時期があることもわかりますね。

<文部科学白書 家計の所得と教育費 より>

進路は、子どもが自分自身で選ぶものです。

そして、子どもはいつ「気まぐれ」を発動するかわかりません。

急に特別な才能を開花させるかもしれません。

進学まであと1年を切ったところで、

「私立に行きたい」

「スポーツの強い学校に進学したい」

「独り暮らしして、希望の学部のある大学に進学したい」

そう言われた時、何百万円単位で動くお金を用意するなんて無理‼

だから、そんな将来に私達親はおびえているのです。

これは、私がひとり親だからではないでしょう。

おそらく、どの家庭もそれなりに抱えている漠然とした不安なのではないでしょうか。

大企業だって、5年先におびえている

2018年5月8日のNHKおはよう日本で、大手商社の丸紅が新たな働き方を始めたという特集が放送されました。

(実際の放送はコチラ⇒15%が会社を変える!?)

これは1週間の業務時間のうち15%を、社内の異なる部署のスタッフと新しいプロジェクトや取り組みを行うための時間に充てるというもの。

今の業務と並行して15%を未来に投資することになっていて、この時間をどう充てるかは個人の采配に任せられているそう。

このニュースは企業の新しい働き方を伝える意図だったと思うのですが、私は個人的に、違うところに興味を持ちました。

この取り組みは社長の國分文也さん自身が考案したものとのことですが、その理由が

「5年・10年先に今のままで成長企業として生き残れるのか、という強い危機感が背景にあった」とコメントしていたのです。

丸紅のような従業員が4000人を超える大企業でも、5年先に不安を抱えているというのです。

それなら、家庭の生活を抱える私達が不安になるのも頷けますよね。

だって、企業が5年先におびえているのですから、そこから給料をもらう私達の生活も不安定なのは当然です。

大企業ですら5年・10年先におびえている。

私達親も、確実に迫ってくる5年・10年先の教育費におびえている。

考え方を変えると、むしろ大企業だからこそこれだけの人数の雇用を確保し続けることに、常におびえているのかもしれません。

それなら、私達はせいぜい数人の家族を抱える小さい組織です。

4000人の雇用よりも、4人の生活の方がリスクは小さいですよね。

自分達家族だけが、納得のいく生活が送ることができればよいのですから。

そう考えると、少しだけ気楽な気がしてきませんか?

子ども保険に入ることで、不安は解消されるのか?

5年・10年先が見えない現代。

大学まで進んだとして、子ども1人を育てるのに20年以上の期間があります。

親は5年先がわからない状況で、20年以上子どもを育てることの責任を抱えているのです。

不安にもなりますよね。

子どもを責任もって社会人になるまで育てるためには、どれだけの備えをしていたら私達はおびえなくても済むのでしょうか?

まず教育費というと、思い浮かぶのは子ども保険(学資保険)ではないでしょうか。

生命保険業界では、子ども保険の加入時期は子どもが0~1歳がもっとも多いと言われています。

まじめな両親ほど、子ども保険に早期に加入する傾向があるように思います。

日本で最初に学資保険を世に出したのは、郵便局でした。

利率が高く、大学進学率が今ほど高くはなかった時代は、郵便局の学資保険に加入しておけば、教育費は安心でした。

しかし、現代の利率が低い子ども保険でも、加入していれば教育費の不安が払拭されるのでしょうか?

元本割れしてしまう保険も、実際に販売されています。

支払った保険料に対して返戻率が100%を超えるものを選択しなくては、わざわざ加入するメリットはありませんよね?

いやいや、生命保険の子ども保険には払い込み免除制度があるでしょ!

そうツッコミを入れてくれたあなたは、素晴らしい(*^-^*)

確かにそうです。

子ども保険のメリットは

- 契約者に万が一のことがあった場合には、その後の保険料の払い込みが免除される

- 強制的に貯めることができる

はっきり言ってしまうと、この2つだけです。

(中には子どもの医療保険がついているものもあります)

ほとんど増えないのはわかっていても、普通預金や定期預金ではいつ生活に困ったときにおろしてしまうかわからないという人には、確実に貯める方法と言えます。

おまけに保険料払込免除特則がついてくるのですから、加入することの意味がないとは言いません。

しかしここであえて、子ども保険で私達の不安は解消されるのか考えたいと思います。

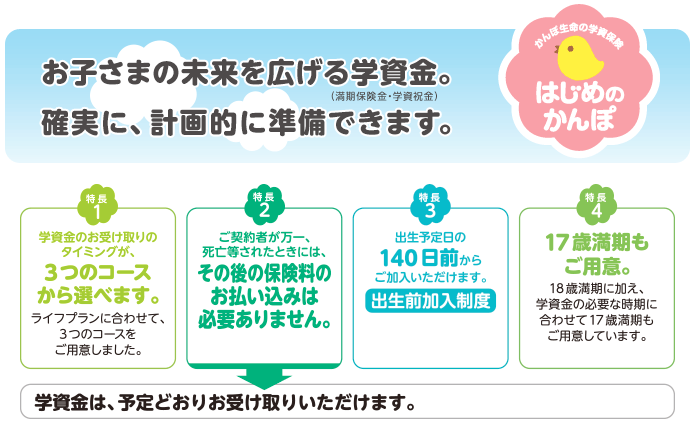

かんぽ生命の子ども保険(学資保険)、「はじめのかんぽ」でシミュレーションしてみましょう。

祝い金と満期(18歳)保険金を足すと、受け取り総額は

15+30+45+300=390万円です。

それに対し、払い込み総額は416万円。

あれ?と思いませんか?

これでは返戻率が93.75%となり、100%を下回っているのです。

つまり、元本割れですね。

ちなみに、満期保険金額を200万円にした場合は

月払保険料:13600円

払込保険料総額:277万円

満期までの受け取り金額:260万円

返礼率:93.86%

という結果になりました。

毎月2万円もの金額を固定支出としていても、受け取れる金額は定期預金で預けるよりも低い?

絶対におろさない‼という意志が固まっているのなら、保険料払込免除特則のために加入していることになってしまうのでしょうか。

かんぽ生命=郵便局の学資保険

と思っている方もいると思いますが、ご存じの通り現在は民営化されており、昔のような安定感があるとは言い難いのが現状。

低金利の今、子ども保険で返戻率100%を下回ってしまうのは、かんぽ生命だけではありません。

どの保険会社も苦戦しているのです。

また、子ども保険に多いイベントごとにお祝い金の出るタイプは、せっかく積み立てたお金を先に引き出してしまうことになります。

結果として、その分返戻率が下がってしまうことも心にとめておくとよいでしょう。

子どもの保険については<「第一子が生まれた」ときに夫婦で考えたい生命保険>でも、JA共済のこども共済でシミュレーションしていますので、参考にしていただけるといいかと思います。

ちなみに、JA共済のこども共済の返戻金(給付率としてあります)も、シミュレーション結果ではやはり元本割れの99.2%という結果でした。

教育費最大の難関である、大学進学費用。

その備えは、昔のように子ども保険で完璧!とは言えない時代になっているようですね。

児童手当+○○で、大学費用を賄える!?

子ども保険があてにならないとなると、次に思い当たるものは何でしょう?

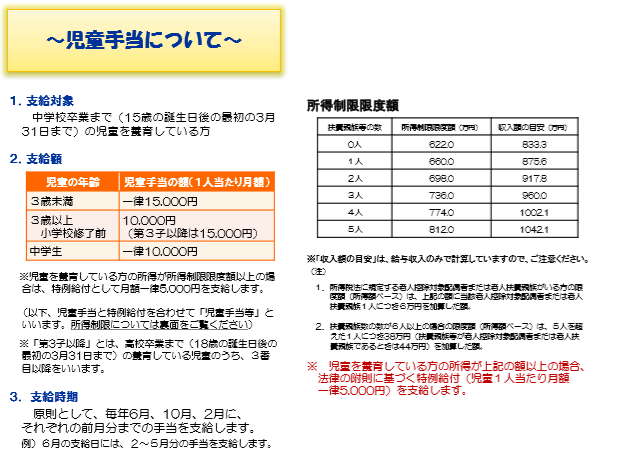

ほとんどの家庭が確実にもらえる、児童手当がありますね。

<内閣府 平成29年度の児童手当制度について より>

子どもが1人の場合、児童手当の総額は198万円です。(2018年5月現在)

我が家は子どもが3歳を超えたあとで0~3歳が15000円になったので、支給額はずっと10000円。

少し残念な気もします・・・。

親にもしものことがあろうとなかろうと受け取れるのですから、子ども保険に加入しなくても、児童手当を貯めておくだけで確実に200万円貯まるということですね。

冒頭でお伝えした通り、国公立の自宅通学を選択した場合でも大学進学費用は最低でも300万円。

まだ100万円足りません。

ここで、児童手当を貯めつつ、平行してお金を貯められる仕組みを作ったらどうなるでしょうか。

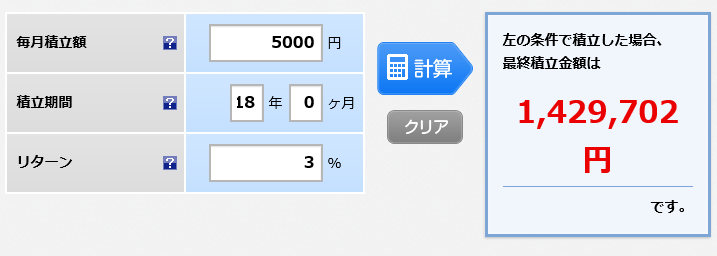

仮に子どもが生まれてから5000円を毎月積み立て投資信託にまわし、18歳0か月まで継続したとします。

この投資信託のリターンが3%とだとすると、最終積立金額は142万9702円となります。

児童手当と併せたら、200万+142万=342万円。

なんとか大学の学費(生活費別)になるかもしれません。

<楽天証券 積み立てかんたんシミュレーション より>

投資信託でなくても、毎月5000円を定期預金で確実に貯める方法も堅実です。

毎月0歳から5000円積み立てれば、金利ゼロとして計算しても108万円になります。

かつての郵便局の学資保険のように「これだけで完璧!」と言えるものがないなら、「児童手当+○○」で進学費用に備えてはいかがでしょう。

児童手当+子ども保険にすれば、保険料払込免除特則が受けられる分、リスクを分散できます。

児童手当+生命保険にすれば、教育費積み立てだけではなく、あなたにもしものことがあったときの備えにもなります。

企業も5年・10年先がわからない。

私達の給与も、5年10年先はわからない。

それなのに、子どもの教育費は大学に進学するだけで300万円・・・不安を抱くなと言われても、これだけのデータを見せられたら不安にならない方がおかしいのかもしれません。

子どもの望みって、なんだろう?

親が子どもに対してすべきこととして、教育費の準備について考えてきました。

これまで他の記事でも、子どもを大学に進学させることを前提として教育費の備えについてお伝えしてきました。

しかし、あえてここで基本に戻り、「子どもが本当に望むこと」について考えてみましょうか。

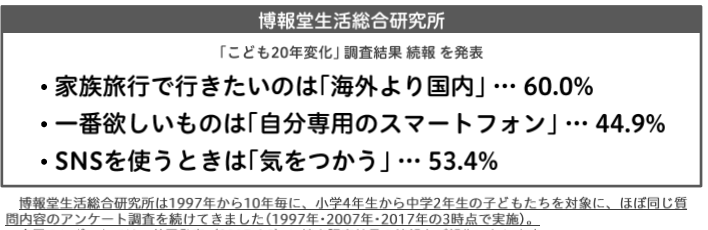

博報堂生活総合研究所が20年にわたっておこなってきた子どもへの質問、「こども20年変化」によると、現代っ子はこんなことを考えているそうです。

(博報堂生活総合研究所 「こども20年変化」調査結果続報 より)

世間一般では、こういう結果のようですが、我が家の小学生の息子の頭の中は違います。

- 友達と遊ぶこと

- スポーツ(特にサッカー)をすること

これだけ。

学校の視力検査で急激に低下したことが判明し、我が家ではゲームや動画を観る時間を大幅に削減することに決めました。

今まではやることが終わっているのならゲームも動画も制限をかけていなかったのですが、平日はノーメディア(ゲームも動画も全くなし)、土日祝日は全て合わせて1.5時間までとしました。

この時間は子どもと相談して決めたのですが、当初はゲームが1時間で動画再生が30分、というつもりだったようです。

ところが実施して2週間、意外にも困ることは全くありませんでした。

むしろ、土日にはこの1.5時間すら使い切ることがない日もあります。

“平日ノーメディア、休日1.5時間ルール”を導入するにあたり、今までゲームなどにあてていた時間の使い道をどうするか、先に話し合ったことが大きいかもしれません。

もちろん、今でも時間の使い方は試行錯誤しています。

<我が家の家族会議>

議題:メディアから離れてできた時間は、何をするか?

- 読書

- オセロ・チェス・人生ゲームなどの昔からあるボードゲーム

- トランプやUNO(ウノ)などのカードゲーム

- 卓球やバドミントン、ランニングなど親子でできるスポーツ

- サッカーの自主練

ホンネを言うと、定期的に図書館に行くのは大変。

しかし、図書館なら高い児童書もタダですから、読み切らなくても興味のあるものをじゃんじゃん借りることができますから、私が協力することに合意。

すると、決して読書好きとは言えない息子も、暇になるとパラパラめくるようになります。

本当に読みたいものは、真剣に読みます。

また、昔からあったカードゲームやボードゲームを復活。

やってみると、親子の時間にはなかなかよいものです。

レジャーは、公営の体育館を借りるとスポーツが格安でできます。

私の住む公営の体育館では、卓球は1時間半で親子合わせて90円、バドミントンは3時間で2000円ほど(夜間の照明込み)でできます。

これらをフル活用して、子どもの欲求を満たしています。

“平日ノーメディア、休日1.5時間ルール”を導入してから、動画やゲームなどの受け身でいる時間の使い方から、主体性をもった自分で考える時間の使い方に変わるようになりました。

これまでは、暇だからメディアに逃げていただけなのかもしれません。

本当に息子がしたかったことは、思いっきり遊ぶ・運動することだったのです。

ただし、付き合う親は大変ですけれど・・・。

博報堂生活総合研究所の「こども20年変化」調査結果続報とは違い、息子にとってやりたいこと・望みはアクティブな生活を送ること。

ムダな習い事、学習教材、親の見栄で着せている洋服・・・私は今までどれだけムダなものを買い与えてきたのでしょう。

もしかしたら、私自身の子育て方法が子どもの将来や可能性を潰してしまっていたのかも?

大学進学費用は、1年で貯めることはできませんから計画性が大事です。

しかし、私達は過度に将来におびえすぎているのかもしれないと、最近思うようになりました。

文部科学省が発表しているのですから、最低限の金額として大学進学に300万円必要というのは事実なのでしょう。

しかし、学費以外の教育費を吊り上げているのは、ひょっとしたら私達親自身なのかもしれません。

そもそも、あなたの子どもは、本当に大学に進学したいと思っているのでしょうか?

勉強するよりも、やりたいことがあるのかも?

ここ数年、アメリカでは企業が優秀な学生を引き抜いて、「大学よりもいち早く就職を!」と誘致する動きが盛んになっているそうです。

(2018年5月10日のNHK、 人手不足 大学より仕事!で放送されました。)

いくらやりたいことがあるとはいえ、現代の日本において中卒で社会に出るのは、親としてはいささか心配です。

それに、大卒の方が高卒よりも一般的に給料が高いことは紛れもない事実で、この差はずっと埋まらないこともあります。

親だけが大学進学費用を貯めるのに必死になったり不安を抱くのではなく、自分の子どもが何を望んでいるのか、時間をとってじっくり話し合ってみてはどうでしょう。

「これをやりたい」という軸を一本通すことの方が進路はぶれないし、それ以外の支出を抑えられるかもしれません。

何より、子どもが自分で選んだ道なら親が「勉強しろ」とうるさく言わなくても、自主的にやるかもしれませんね。

私自身、お金については日々不安を抱えているし、不安だからこそ勉強しています。

5年後はどうなっているかわかりません。

いつ息子が「サッカー留学したい」なんて言い出すのではないかと、ヒヤヒヤしています。

『生き残る種とは、最も強いものではない。

最も知的なものでもない。

それは、変化に最もよく適応したものである。』

By ダーウィン

私達が生き残るために必要なのは、

- よりお金を稼ぐことではなく、柔軟に時代の変化に適応すること

- 他人に流されない自分達の「軸」を決め、いつでも状況に応じて生活スタイルを変えていくこと

ここに、これからの生き方のヒントがあるのではないでしょうか。

そのためには、学歴のための勉強とは別に、最低限必要となるファイナンシャルリテラシー(お金の知識)は必須。

ただ漠然と教育費の不安におびえるのではなく、生命保険だけでなく公的社会保障まで含めたファイナンシャルリテラシーを親子で身に付けておきたいものですね。