もしもの備えは、何が安心?

生命保険は、たくさんの商品が販売されています。

「もしも」ときに生活ができなくなるのは困りますし、子供を学校に通わせてやれなくなると考えたら心配。

だからこそ、多くの人がたくさんの生命保険に加入しているのです。

私もその一人で、社会人1年目で養老生命保険に加入して以降、全く生命保険に加入していない時期はありません。

子供やマイホームなど、抱える物が増えれば増えるほど、もしものための備えが必要になります。

マイホームとマイカーを手放した私も、子供が独立するまでは、教育資金という最大の不安材料が残っています。

そこで、細々と貯蓄をしつつ生命保険による備えをしているのです。

もしもの備えは、貯蓄と生命保険、両方で補うと安心です。

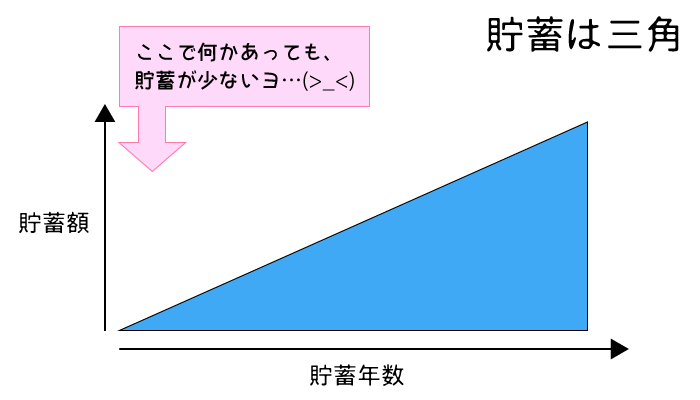

その理由は、この図にあります

子供が生まれ、マイホームを購入したある一家。

万一の緊急事態に備え、これから貯蓄を始めたとします。

上の図の【貯蓄は三角】を見ていただくとわかるように、まだ貯蓄額の少ない時期に何らかの緊急事態が発生したとしましょう。

積立貯蓄を開始して間もない頃は、今後の家族の生活を守れるだけの金額が貯まっていませんね。

月に3万円貯め始めたとしても、1年でやっと36万円です。

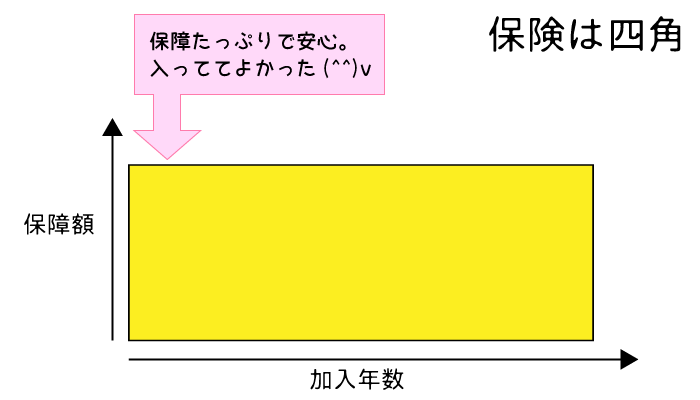

しかし、500万円の保障額をつけていて、保険金が支払われたとしたら、1年分しか保険料を収めていなくても(通常)500万円もらえます。

(私のように特約がつけられる場合もあります。詳しくはこちら<経験した実際の生命保険関連の事例09~「病気があると、生命保険の加入は不利!!」~>で・・・)

では、生命保険で全部備えておけばいいじゃん!!と安易に思ってはいけません。

<よくある生命保険のムダ03「保険金不払い条項が多すぎる」>や<よくある生命保険のムダ05「公的な社会保障を知らない」>でお伝えしている通り、生命保険に入っておけばいいというものではないのです。

それは、

- 生命保険会社の経費も、保険料に含まれている

- 保険金を支払われないことがある

- 生命保険で補えない医療費もある

- 全く病気をせず、支払った分だけ損することがある

- 教育費や生活費には現金が必要

だからです。

宝くじに当たるとか、遺産相続するとかしない限り、いきなり将来への備えができる人はいません。

そうなると、まとまった貯蓄額が貯まるまでは生命保険が頼り。

しかし、生命保険は高くつく上に、本当に支払った分だけ元がとれるかはわかりません。

だからこそ、貯蓄による現金と生命保険加入による保険金、それに公的社会保障制度の活用と、「三本柱」でもしもに備えるのが賢明だと私は考えます。

海外では、ここにもう一つの選択肢が加わります。

それは、投資です。

どんな種類でもよいのですが、お金を「貯める」だけではなく、「増やす」こともリスクヘッジとなります。

アメリカなどの外国に比べ、日本人は堅実な方を好むと言われています。

そのため投資を行っている人は少ないのですが、その割に、実は元がとれるかわからない生命保険にはたくさん入っているのです。

この事実、どれだけの人が把握しているでしょうか・・・?

医療保険って、元がとれるの?

生命保険にはいくつもの種類がありますが、大きく分けると下の5つ。

複数をかけあわせているものもありますが、備える対象別に考えるとこうなります。

<生命保険の種類>

- 死亡保険

- 医療保険

- こども保険(学資保険)

- 就業不能保険

- 介護保険

この中で、実は受け取れる可能性の高いものと受け取れる可能性が低いものがあります。

ほぼ確実に受け取れるのは、何だと思いますか?

それは、死亡保険とこども保険です。

死亡保険は、非契約者が亡くなれば受け取れますし、こども保険も、子供が一定の年齢になれば受け取れるから。

あれ?

医療保険は?

ここで、今回のテーマである医療保険が出てくるのです。

医療保険というのは、基本的には病気で入院・手術をしたときに各種給付金を受け取る保険で、死亡時に受け取る死亡保険ではありません。

両方を抱き合わせている商品もあるのでわかりにくいのですが、医療保険は生きている間の治療費を補う保険です。

(いろいろなプラスαの特約を付けて、がん保険や三大疾病保険などもあります。)

ということは、病気をしなければ、せっかく加入していても入院給付金や手術給付金を受け取ることはできないのです。

また、支払い対象とならない・保険金不払い条項に該当する場合も、受け取れません。

(保険金不払い条項については、<よくある生命保険のムダ03保険金不払い条項が多すぎる>で詳しくお伝えしています。)

貯蓄と違い、いきなり満額の保障を受け取れるのが生命保険の最大の強みです。

しかし、もらえないときは全くもらえないものでもあるのです。

私達は、不確定なリターンに対してどのくらい高額な保険料を支払っているのでしょうか?

極端な例にはなりますが、いくつかの例を挙げて検討してみたいと思います。

医療保険はムダ!? 病気にならずに死んでしまうケース

想像したくはないと思いますが、ここからはメージがつきやすいよう、具体的な例を挙げていきましょう。

もしあなたが医療保険の被契約者であったとして、全く病気にかからないまま、明日交通事故で即死した場合はいくらもらえるでしょうか?

残念ながら、ほとんどもらえないでしょう。

入院当日に搬送先の病院で死亡が確認された場合、給付金の支払い対象となるものがあるでしょうか?

入院日額1万円だったとして、1日分?

あまりに全身状態が悪い場合は、緊急手術すら受けられないこともありますから、手術給付金も対象になるかわかりません。

せっかくかけてきた医療保険(特に掛け捨てタイプ)、今まで納めた保険料はどうなってしまうのでしょう・・・。

高額すぎる医療費、入院しない治療の場合

日本は国民皆保険制度のおかげで、自費で病気の治療を受けることはほとんどありません。

保険適応が認められない陽子線治療などは自費ですけれど、たいていは保険証を出して3割負担で治療を受けますよね。

この記事を読んでくださっているあなたは、恐らく私と同じような3割負担だと思います。

そして、病院で治療を受ける際、1回の窓口負担が1万円を超えることって、あまりないでしょう。

薬も数千円の負担ですから、本当の薬の値段である「薬価」を気にしたことって、ないのでは?

しかし、いくら3割負担であったとしても、薬価が高いものなら私達の自己負担額も高くなります。

例えば、リウマチの患者さんが行う レミケード®という薬があります。

仮に1か月に1度、この点滴治療を受けたとしましょう。

レミケードは点滴で行う治療薬ですが、外来通院で行うのが基本です。

そして、体重によって使用量は変わりますが、3割負担の人なら1回で5万円以上します。

他の内服薬もありますし、検査や診察料もかかりますから、医療費はこれだけではすみません。

でも、高額療養費制度があるよね!と思ったかもしれません。

しかし、そこまで(限度額まで)は毎月支払う必要がある、ということの裏返しでもあります。

あなたの限度額は、いくらでしょう?

全国健康保険協会のサイトで、高額な医療費を支払ったとき(高額療養費)自己負担限度額とはで調べてみましょう。

多くの方が、月8万円は支払うことになると思います。

さてここで、医療保険に入っているから、もう少し医療費の負担が軽くなるかも!?と思ったあなた。

残念ですが、該当しません。

まず、レミケードは1回2時間程度の点滴なので、わざわざ入院して行うことは稀です。

そうなると、入院給付金が受け取れません。

手術給付金も、基本的に点滴だけでは受け取れません。

では、先進医療対応とか、がん特約とかいろいろつけてありますけど??という人はどうでしょうか。

レミケードの点滴治療は先進医療でもないし、リウマチはがんではありません。

三大疾病にも女性特有の病気にも含まれません。

ということは、今までどんなにせっせと医療保険に加入していても、仮にあなたがリウマチと診断され、このレミケードの点滴治療を受けることになったとしても、医療保険では何も救われないのです。

実は私自身、1回17万円の注射薬の治療を医師に勧められています。

3割負担で、薬1種類だけに月57000円。(‘Д’)

しかも、終わりがありません。

アラフォーの私がこれからこの治療を続けるとしたら・・・一体いくらかかるのでしょう?

既に解約しましたが、私も過去は医療保険に加入していました。

しかし、仮にその契約が続いていたとしても、今の私の治療に対して給付金が支払われることはありません。

いきなり命に関わるような病気ではありませんが、リウマチや膠原病ような体質に関与する病気の場合、治療は一生必要になります。

しかし、それを医療保険で補うのは難しいのが現実なのです。

医療保険って、結局何のために加入するの?

もちろん、ドンピシャではまって得をする人もいます。

何度か紹介していますが、仕事を発注してもらうために仕方なく入った保険で、最小の負担で最大の保障を受けた男性<経験した実際の生命保険関連の事例05~「最低金額で最大限の保障をgetした男性」~>がいい例です。

しかし、これはかなりレアケース。

冒頭に挙げた貯蓄と生命保険の図を思い浮かべつつ、もしもの時の保障額、それからムダになっても“安心料”と割り切れる保険料のバランス。

生命保険は、これらを考えて加入を検討してもらいたいと思います。

ここまで辛口な意見を述べてきましたが、医療保険は全くのムダ、というのではありません。

しかし、医療保険で「元をとる」という考え方ができないことだけは、頭の片隅に置いて欲しいと思います。

仮に月額5000円払って、入院日額1万円の医療保険に加入したとしましょう。

1年の払込保険料は60000円。

そして、これでもととろうとしたら、6日間入院しなければなりません。

かりに2年単位で計算したとして、1年おきに12日間も入院するでしょうか?

特約をいくらつけても、本当に「がん」や「女性特有の病気」や「三大疾病」に罹るとは限りません。

そうなると、医療保険で受け取れるのは入院給付金と手術給付金くらいになるでしょうか。

それすら毎年のように入院したり、数年に1度ドカンとまとめて入院する・・・なんて考えられないし、考えたくない事態ですよね。

確かに、貯蓄の少ない間は、生命保険の威力と安心感は大きいですよ。

しかし、本当に受け取れるものがどれくらいあるのか、そのために払う保険料として適正な金額なのか、じっくり考えてみましょう。

リスクに対する備えも、ライフスタイルも、家族構成も、全く同じ家庭はありません。

あなたに合ったリスクへの備えを、考えてみてくださいね。

「備え=生命保険」だけではないと思いますよ(*^-^*)