公的医療保険と民間の医療保険の違いは何か、言えますか!?

もしもの備えとして病気やケガのときの保障を検討しようといときに、大切な知識となるものがあります。

それは、公的な医療保険と民間(生命保険)の医療保険の違いです。

同じ「医療保険」という言葉を使っているので非常にわかりにくいのですが、それぞれの保障内容を把握していない限り、どんな生命保険に加入したらよいかもわかりません。

既に生命保険における医療保険に加入している人でも、何を保障してくれるものか内容を理解していない方・・・結構いるんです。

ここを誤解してしまうと、将来の備えを間違えてしまいます。

まず、日本には国民皆保険制度といわれる、医療保険制度が基本にあります。

皆何かしらの医療保険には加入するのですけれど、どの保険になるかはその人の職業や年齢によって変わります。

まずは、この公的医療保険制度の枠組みを整理してみましょう。

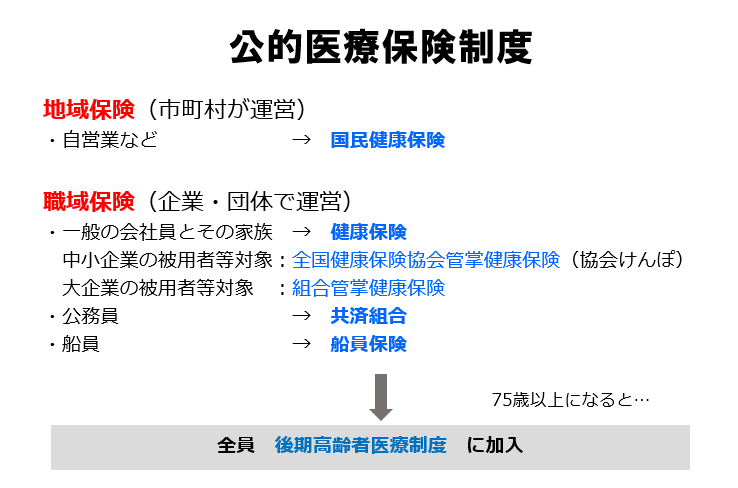

国の社会保障制度の柱のひとつである医療保険制度は、2つに大別されます。

ひとつが地域保険と呼ばれる国民健康保険で、もう一つが職種や企業によって異なる職域保険ですね。

職域保険は、業種によって健康保険・共済組合・船員保険に分けられます。

更に健康保険は会社の規模によって協会けんぽとよばれる全国健康保険協会管掌健康保険と、組合管掌健康保険に別れます。

保険証の区分を見ただけで、勤め先やその会社の規模がわかってしまうのです。

(保険証は大切な個人情報!)

<年齢ごとの医療費負担割合>

69歳までは:3割

70~74歳:2割

75歳以上:1割

公的医療保険は年金と違い、どの保険に加入していようとこの負担額は変わりません。

ただし、高齢者でも現役世代なみの収入のある人に限っては、3割負担となります。

本来払うべき医療費の3割で済みますよ、というのが公的医療保険。

医療費を直接補助してくれるものだと思っていただければよいでしょう。

公的医療保険についてもっと深く知りたい方は、

- 金融広報中央委員会 知るぽると:わかりやすい社会保障制度(IV.医療保険)

- 厚労省:我が国の医療保険について

を参照していただけると、更に理解が深まりますよ。

一方、民間の医療保険である生命保険は、医療費そのものを保障してくれるのではありません。

いくら高額の医療保険に加入していても、病院に受診したときには3割負担が求められます。

では何に対して保障してくれるのでしょうか?

基本的には、「入院日額(1日あたり)5000円や10000円給付します」というものです。

これに、

手術のときはいくら

がんと診断されたらいくら

先進医療を受けたらいくら

といった具合に、細かい条件がついていきます。

入院費の支払いのために医療保険に入っていても、短期間の入院では大きな保障を受けられないことを理解していただかなくてはなりません。

生死をさまようような病気を起こしても、入院期間が2週間なら入院日額×14日分しか給付金を受け取ることはできません。

入院費用の全額を医療保険で対応しようというのは、現実は難しいのです。

もしかして、医療費そのものを保障してくれるものだと思って加入していたとしたら・・・それはとんだ間違い!!

あなたはまさか、そんなことありませんよね!?

骨折したとき、医療保険は役に立ちますか?

公的医療保険=医療費の負担

民間の医療保険=入院日額あたり○○円保障

であることは、もうご理解いただけたと思います。

ということは、入院しなければ生命保険における医療保険は役に立たないのでしょうか?

原則はその通りです。

入院しないで通院のみで終わってしまう治療は、生命保険における一般的な医療保険では給付対象になりません。

仮にあなたが足の骨を折る大けがをしてギプス固定が必要になり、外来通院が必要になったとしましょう。

外来通院でもレントゲンや通院・投薬でお金がかかる上に、仕事も休んだ・・・それでも、医療保険では給付金を受け取れません。

毎月保険料を払っているのに骨折しても保障ゼロでは、何のためにこれまで保険料を払ってきたの!?

憤るのもわかりますが、医療保険はそういうものなので仕方ありません。

医療保険はもっと命に関わるような重大な病気やケガへの備え、と割り切った方がよいでしょう。

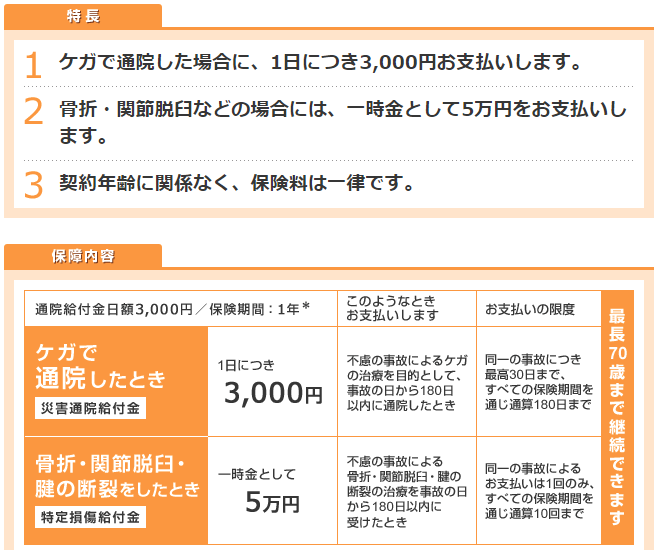

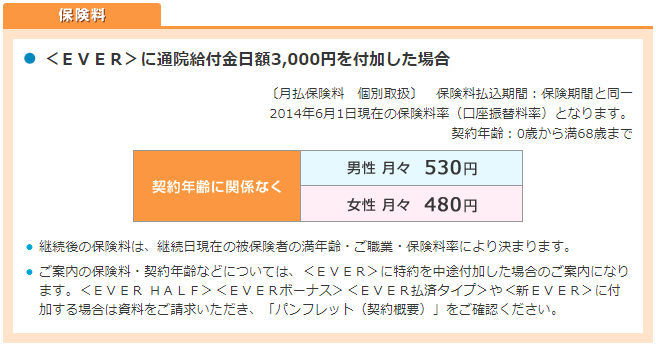

どうしても外来通院で済む骨折やケガも医療保険で保障してもらいたいのなら、医療保険に「特約」を上乗せしてかければ保障範囲が広がります。

これはアフラックの医療保険、EVERシリーズに付加できる特約です。

(Aflac ケガの特約 )

これなら、治療が終わったあとのリハビリ通院も保障されるので安心ですね。

もちろん特約をつけるということは、その分保険料負担も増します。

(Aflac ケガの特約 )

いかがでしょうか?

考えるべきポイントは、外来通院で済む骨折等のケガのために毎月500円払い続ける価値があるかどうか、です。

人それぞれ価値観が別れるところではありますが、たとえ月500円でも1年で6000円、10年で60000円の負担になります。

生命保険は長期間入ることが通常なので、たとえ500円の負担増でも、積み重なると大きな支出ですね。

この特約、あなたは魅力を感じましたか?

骨折を始めとするケガの備えは、医療保険より○○保険!!

外来通院のケガのためだけに特約をつけるのはちょっと・・・という方もいるでしょう。

しかし、ケガの備えは医療保険だけではないんですよ?

全ての人におススメするわけではありませんが、ケガが心配な人やケガをするリスクが高い人は、傷害保険がおススメです。

私も、これまでに傷害保険には2度お世話になりました。

しかも、外来通院のみで骨折すらしていないのに、です。

一方で、医療保険は加入していた時期に入院治療を受けなかったので、保険料は全額捨てたことになりました。

その間も、持病に対する治療は続いていたのですけれど。

では、なぜ私が傷害保険の保障を受けることができたのか?

それは、通院と治療にかかる実費を全額負担してもらえる保障内容だったからです。

生命保険の医療保険は、実費を負担するものではないことはすでにご理解いただいたかと思います。

しかし、傷害保険では入院か外来かは問題になりません。

私の場合、ロードバイクで思いっきり転倒したにも関わらず、骨折はありませんでした。

ただし、全身をコンクリートに打ち付けていたので、まずは骨折の有無を確認しなくてはなりません。

頸・鎖骨・肩・肋骨・大腿と、打ち付けたところは全てレントゲン写真を撮りました。

写真を撮影するということは、それだけ医療費がかかります。

診断は、打撲とグローブから出ていた指先の裂傷(縫うほどではなかった)で済みましたが、最初の整形外科受診では1万円札が飛んでいきましたね・・・( ゚Д゚)

ところが数日経つと、指先のケガの方が悪化してしまいました。

植え込みに突っ込んだため、そこから菌が入って感染してしまったのです。

縫うような傷ではないにせよ、傷口が開いて膿が出てくるので、傷に張り付かないタイプの特殊なガーゼを貼るように医師から指示を受け、整形外科の隣にある薬局で買うようにリストを渡されました。

包帯やガーゼといった衛生材料は、公的医療保険の保障の対象外となっています。

しかし、傷口を保護しないわけにはいきません。

購入した包帯や特殊なガーゼは窓口で全額自己負担しましたが、後日診療にかかった費用と一緒に請求し、自費分も含めて給付金を受け取ることができました。

おまけに1日あたりの通院に1500円支払われたので、痛い思いはしましたが事故による金銭的負担はゼロで済みました。

なんともラッキーでした。

車を持たない私は、通勤や生活の足は自転車です。

ロードバイクで通勤しているので、車道を走行していて車にひかれることも、自分が歩行者をはねて加害者になることも、どちらのリスクも高いため傷害保険に加入しています。

結果として、その保障範囲に自身の治療費が含まれていたので、給付金で治療費を全て賄うことができた、というワケです。

私が加入しているのは、年額1万円ちょっとの傷害保険です。

医療保険に特約を付けて骨折に備えた場合、上のアフラックの例では年額6000円。

保険料としては、傷害保険の方が高くなってしまいますね。

しかし、特約は単体での加入はできません。

基本となる医療保険加入していなければならないのです。

自分の持病が日ごろのコントロール次第では入院治療が不要なことに加え、現代の医療制度そのものが短期入院しかさせないようになっていることから、医療保険は解約しました。

ですから、傷害特約はつけられません。

しかし、結果的には傷害保険で安全を買うことができたのです。

では、骨折に医療保険は役に立たないのでしょうか?

いいえ、そうとも言い切れません。

骨折で入院、そのときあなたは個室を選択する?

骨折は、場合によっては入院して牽引(けんいん)といっておもりで引っ張ったり、手術を受けてボルトで固定しなくてはならないこともあります。

そんなときは床上安静といって、ベッドの上から降りられない期間が発生します。

そうなると、トイレはどうすると思いますか?

「床上」ですから、ベッド上です。

尿の管が入れられることもありますが、尿器をあててベッド上で排泄するのが一般的。

車いすに乗れるようになるまでは、トイレは大問題なのです。

あなたがもしその状態になった場合、大部屋で安心できますか?

病室を区切るのは、薄くて隙間の空いてしまうカーテンのみです。

そんな中で介助を受けながら、用を足せますか?

また、現役世代が急に入院してしまった場合、病室で仕事をすることもあります。

足の骨折なら、腕は使えますからね。

いくらPC上の作業だけとはいえ、同室者がいるところで仕事ができるでしょうか?

あるとき、知人がロードバイクで転倒して緊急入院しました。

連絡を受けた私は手か足の骨折?もしくは骨盤骨折?と思ったのですが、彼女が骨折したのはなんと頭蓋骨。

外見上の外傷はほとんどなく、手足の骨折もありません。

しかし、頭(脳)を保護する頭蓋骨が骨折しているのです。

頭蓋骨は外から見てもわかりません。

しかし、頭痛や吐き気など脳浮腫の症状が出てしまったため、彼女は10日間の入院が必要になりました。

保険代理店を経営する彼女は、入院中も仕事が気になります。

個室に部屋を替えてもらうことで、安静と入院治療を受けながら仕事をこなすことができました。

個室料(差額ベッド代)は医療機関にもよりますが、洗面・トイレ付で1日1万円とすると、10日の入院なら部屋代だけで10万円!!です。

彼女の場合は、入院加療を受けたので、医療保険の適応になります。

それも1本ではなく、複数かけていたらしく・・・部屋代を出しても±ゼロになったそう。

入院すると、自分から個室を希望しなくても、差額ベッド代が請求されることもあります。

若いうちはなかなか入院することはないけれど、入院したらしたで治療費以外にもお金がかかってしまうものです。

私の場合はぶつかった相手が生垣だったので、車とぶつかるほどの衝撃はありませんでした。

おまけに、上手に受け身をとることができた(日ごろの体幹トレーニングのおかげ?)ので、打撲と切創だけで済みました。

同じロードバイクの転倒事故でも、私は打撲と切創、知人は頭蓋骨骨折で10日間の入院。

ここを分けるのは、ほんのちょっとの体重のかかり具合や衝撃の強さ、それに運。

あなたもいつ、どんなケガをするかはわかりません。

- 可能性は少ないけれど、もし入院したときのために医療保険に加入する

- 医療保険に傷害特約をつける

- 医療保険には加入しない

- ケガにだけ備えて、傷害保険に加入する

- ケガの備えはしない(預貯金のみ)

さあ、あなたはどれを選びますか?

あなたにとって役立つ保険、あなたにとって価値のある保険は、何でしょうか?