肝炎ってどんなイメージ?

あなたは肝炎と聞くと、どんなフレーズが頭に浮かびますか?

- B型肝炎

- C型肝炎

- B型肝炎訴訟

- 母子感染

- 高額な薬

- 偽物の薬

こんなことがぱっと思い浮かぶのではないでしょうか。

B型肝炎訴訟は昭和23年7月1日から昭和63年1月27日までの間にツベルクリン反応検査で注射器の連続使用をしたことによってB型肝炎ウイルスに感染した患者や遺族が、国に対し損害賠償を求めている訴訟です。

母子感染というのは、B型肝炎に感染しているお母さんから生まれた子どもに、出産時に垂直感染することです。

現在では母親の感染が確認されると、出生直後からグロブリンやワクチンの投与を行うというガイドラインがあります。

そして高額な薬というのは、高額な治療薬に対しても高額療養費や保険を適応することで、国の財政を逼迫するということで問題になりましたね。

現在C型肝炎の主流となっている内服薬は、薬価が引き下げられても1錠4~5万円します。1瓶単位での購入になるのですが、1か月分なら約120~150万円。

病院でも、簡単に在庫を抱えられる代物ではありません。

過去のインターフェロンという注射薬もそうですし、現在主流となっている内服治療も肝炎は申請をして認められると公費負担で治療が受けられるようになり、本人の窓口負担は限りなく少なくなります。

本来何百万円もする薬を、月に1~2万円の負担で受けられるのですから、患者にとっては本当にありがたい助成です。

恩恵にあずかる人がいる一方で、肝炎に全く関係のない人からすると面白くない話です。

実際、肝炎の原因が入れ墨(タトゥー)だったりすると、公費によって治療を受けておいてまた同じ理由でウイルスに感染・・・ということもあり、医療現場でもその適応についてどうなんだろう?と考えさせられることもあります。

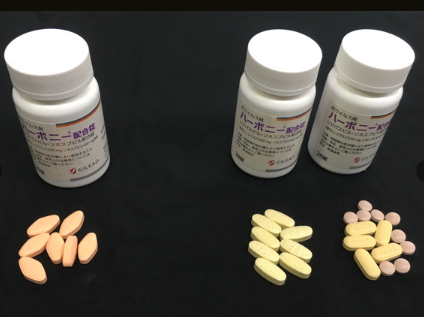

そして最後の薬の偽物とは、C型肝炎治療薬のハーボニーに偽物が出回ったという事件です。

ニュースでも取り上げられましたし、比較的新しい話題なので印象に残っている人も多いことでしょう。

左が正規のハーボニー、右が発見された偽物

(朝日新聞DIGITAL より)

このようなボトルに入った状態で薬局から払い出しになりますし、基本的には3か月(12週)の内服で終了するため、異変に気付ける人はそういません。

私たち医療従事者でも、中身を目にする機会はほとんどありません。

この事件がニュースで流れたときには、私の勤務先にも患者さんからの問い合わせがありました。

彼(彼女)らにとっては生死に関わりますから、心配になっても当然です。

結局この件の真相がどうなったのかわかりませんが・・・。

肝炎について知ろう

「肝炎」という言葉を聞くと思い浮かべるフレーズは人それぞれだと思いますが、ニュースなどで流れる断片的な情報だけが耳に入っていると思います。

なぜ肝炎が体に悪いのか、肝炎とはどんな病気なのかを知っている人はあまりいないのではないでしょうか。

冒頭でも投げかけたように、「肝炎」と聞くとB型肝炎やC型肝炎のことを思い浮かべる人が多いと思います。

実は、肝炎はこの2つだけではありません。

肝炎には、そのウイルスの型によってA型、B型、C型、D型、E型があります。

A型・E型肝炎ウイルス→水や食べ物から感染する

B型・C型・D型肝炎ウイルス→血液や体液から感染する

体に入ったこれらの肝炎ウイルスは、主に肝臓に感染して炎症を起こして各種症状を発症します。

このように、肝炎の中のウイルスに起因するものだけでも、5種類が存在するのです。

ということは、ウイルスでない肝炎もあるわけです。

肝炎とは文字の通り肝臓が炎症を起こしている状態なので、ウイルス以外の原因で炎症を起こす場合もあります。

そのうちの一つに自己免疫性肝炎という病気があり、難病指定されています。

「肝炎=B型・C型肝炎」ではないのです。

では、なぜウイルス感染によって肝臓が炎症を起こすと、困るのでしょうか?

肝臓は、「肝腎(心)要」と言われるように、とても重要な臓器です。

肝臓の働きはすごく難しいのですが、大きく分けると各種物質の代謝・解毒・胆汁の産生があります。

糖や血液凝固因子を作り出したり(代謝)体の中で不要な物質を解毒したり(解毒)、脂質の分解に必要な胆汁を作り出します。

糖尿病などで腎不全になっても、人工透析を受ければ腎臓の代わりの働きをすることができます。

しかし、医学の発達した現代でも、肝臓の代わりはありません。

つまり、肝臓が働かなくなる肝不全の状態になると、それは死を意味することになるのです。

肝臓がは、突然働かなくなって死んでしまうのではありません。

ここがやっかいなのですが、肝臓は「沈黙の臓器」とも呼ばれ、元は予備力の高い臓器です。

それが少しずつ弾力を失って機能しなく(肝硬変)なります。

B型肝炎とC型肝炎はこの肝硬変を起こす率が非常に高く、また肝細胞癌の原因のとなることもわかっています。

同じがんでも、肺がんや胃がんを病気になる前から予測することはできません。

だからこそ、健康診断に力を入れる必要があるんですね。

ところが、肝細胞がんについては病気になる前から「あなたはこのままいくと、がんになりそうですよ」と予測することができるのです。

そして、わかっているのならウイルスに対する根本治療をして、肝硬変や肝細胞がんへの移行を阻止しましょうとなるわけです。

ウイルスというと、インフルエンザやノロウイルスも同じウイルスです。

これらのウイルス感染も、高齢者や乳幼児がかかると重症化することはあります。

しかし、肝炎ウイルスについては年齢問わず命に関わる率が非常に高く、深刻度が違うのです。

ではどのように治療をするかというと、過去はインターフェロンという注射が主だったのですが、現在ではインターフェロンフリー療法として、内服治療になりました。

そして、ここ数年の内服治療は、目に見えて効果が高くなりました。

副作用に悩みながら週に何度も注射に通い続ける必要のあったインターフェロンと違い、現在の内服薬は副作用が少なくなりました。

大変な労力と副作用の上にウイルスを抑えきれなかったそれまの治療が嘘のように、3か月の内服であっけなくSVR達成(ウイルス学的著効達成:ウイルスが体からなくなり、24週間たった時点でも陰性となっていること)となった患者さんも大勢います。

肝炎治療はそのウイルスの型によっても治療方法が変わるので、人それぞれ使う薬は違います。

肝臓の状態によっても、適応の有無が違います。

ここでは肝炎がなぜ体に悪いのかを理解していただくにとどまりますが、治療内容や公費助成については下記サイトを参考に勉強してみてもいいと思います。

(日本肝臓学会のガイドラインは、かなり専門的ですが)

<参考サイト>

厚労省:肝炎とは

肝炎情報センター:ウイルス性肝炎の基礎知識

:全国の拠点病院と肝疾患相談・支援センター 一覧

日本肝臓学会:B型肝炎治療ガイドライン

:C型肝炎治療ガイドライン

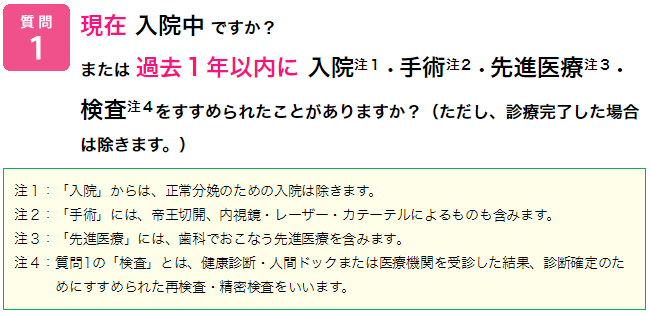

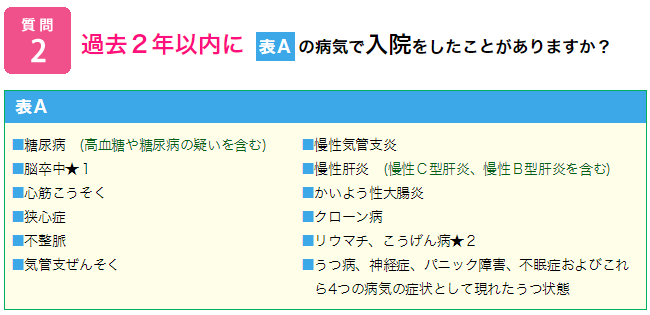

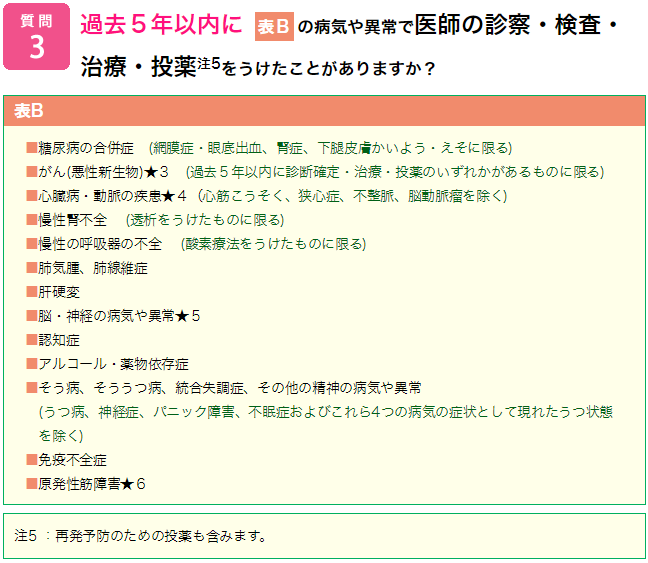

加入後に発症した肝炎で、保険金を受け取れますか?

肝炎ウイルスの感染がなぜ体に悪いのか、なぜ膨大な公費で助成してまでウイルス治療をしなくてはならないかおわかりいただけたでしょうか。

要約してしまうと、肝炎ウイルスによって肝硬変と肝細胞がんへ移行するのを阻止しなくては、生死に関わるからです。

タトゥーや母子感染といった具合に、感染経路がはっきりわかっている場合は自分でも心当たりがあります。

しかし、多くの患者さんは感染経路が不明でいつ感染したかわかりません。

医療機関で何かしらの検査を受ける際に、ルーチン検査として受けた感染症採血で発見される人もいます。

症状が進行してからその原因を探していたら、肝炎ウイルスだったとわかる場合もあります。

まさか自分がB型肝炎ウイルスやC型肝炎ウイルスに感染しているなんて・・・と驚く人も多いのです。

ですから、生命保険に加入する際の告知では肝炎について触れることなく契約し、その後肝炎ウイルスに感染していたことが発覚するケースもあります。

がん保険ではほとんどの商品で90日の免責期間を設けていますが、医療保険には免責期間のない保険商品が多いですね。

そのため、偶然にも契約直後に発覚するケースもあるのです。

このような場合には、保険金や給付金の支払いはどうなるのでしょうか?

(アクサダイレクト生命より)

これはアクサダイレクト生命の保険金支払いの質問に対する解答です。

お支払いできないケースとされているのは、告知義務違反の場合です。

C型肝炎ウイルスの感染を知っていたのに告知せずに加入した、ということですね。

告知しようにも、本当に知らなかった場合はどうなるのでしょう?

たまたま加入した翌月に会社の健康診断を受け、そのときの採血で感染症の項目でひっかかって要受診となり、その後入院治療を要するようになった場合などです。

知らないものを告知することはできませんから、この場合は加入者側としては当然受け取れるお金と思うでしょう。

タイミング的にうますぎると、生命保険会社が怪しむこともあります。

事実、最小限の保険料の払い込みで最大限の保障を受けた男性もいます。

このときは、生命保険会社側が医師との面談で事実確認をしていました。

「何か」が見つかってしまうことを恐れるなら、あえて健康診断前に加入するのも1つの手と言えないこともありません。

しかし、あまりにも加入直後の発覚・治療では、保険会社との間でもめる可能性も考えておかなくてはいけませんね。

肝炎の治療歴があっても加入できる生命保険はあるの?

治療歴がある、もしくは現在治療中(定期的なフォローを含む)だからこそ、肝炎治療をきっかけに自分の将来へ不安を抱くようになった人もいるでしょう。

肝硬変や肝細胞がんの治療は長期にわたることもありますから、いくら公費助成を受けるとしても、経済的な負担も心配です。

あなたが一家の大黒柱なら妻や子ども達の生活も考えなくてはなりませんから、生命保険を検討してみるのもよいでしょう。

でも、肝炎という病名の付いた後で加入できるものはあるのでしょうか?

例えば、アフラックの「やさしいEVER」は、3つの質問で「いいえ」なら加入できる引き受け基準緩和型商品商品です。

では、その3つの質問とは何でしょうか?

これなら、過去に肝炎治療を受けているとか、外来での内服治療だけで済んでいる場合はセーフ?

では、次の質問を見てみましょう。

はい、ここで慢性肝炎が出てきましたね。

でも、入院について問われていますから、外来通院が基本となっている現代ではここもセーフかも?

それでは、最後の質問を見てみましょう。

(アフラック やさしいEVER より)

肝硬変が出てきましたねぇ。

既にお伝えした通り、肝炎ウイルスで治療が必要になるのは、肝硬変と肝細胞がんの移行を防ぐためです。

肝臓は年単位で少しずつ硬くなっていくことがわかっているので、肝硬変の治療当初から肝硬変に対する投薬を受けている可能性が非常に高いですね。

肝臓を保護する注射薬を受けるだけでも、病名には肝硬変もしくは肝硬変の疑いがついていると推測されます。

全く症状がなくて、ただ健康診断で肝機能の上昇と感染症の項目でひっかかっただけの場合、この質問3に該当するかどうか・・・ここは非常に難しいですね。

いくら引き受け基準緩和型商品とはいえ、本当にリスクが高いとわかっていて引き受けてくれるわけではありませんから。

一方で、同じようにC型肝炎の治療後という条件があっても加入できる商品もあります。

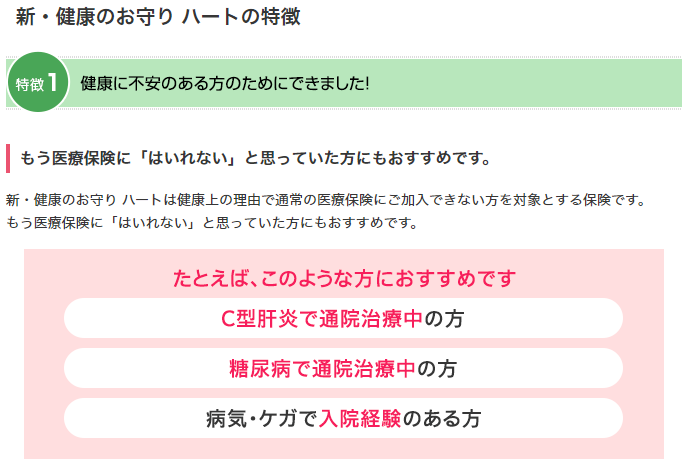

損保ジャパン日本興亜ひまわり生命の「新・健康のお守り ハート」は、C型肝炎治療で通院中もOKとあります。

(損保ジャパン日本興亜ひまわり生命 新・健康のお守り ハート より)

生命保険は、数えきれないほどの商品が販売されています。

加入条件も保険料も、保険商品ごとに違います。

肝炎にかかっていても加入できるか

毎月の保険料はいくらか

保障内容は十分か

これは、1つずつ探してみるしかありません。

ある代理店では取り扱いのない商品でも、別の代理店では取り扱っている商品かもしれません。

保険代理店というのは、世の中に存在する商品であっても自分たちの会社で扱っていなければ、紹介してもらうことはできません。

ですから、時間をかけて探してみましょう。

病気というのは、自分で心当たりのあるようなものではないものがほとんどです。

たいてい、患者さんは皆「まさか」となるのです。

いつ病気という災難に見舞われるかは、わかりません。

生命保険の加入を検討していて、かつ今は病気通院の必要がないのであれば、健康でたくさんの選択肢があるうちに加入しておく方が賢いかもしれませんね。