自由をとるか、安定をとるか?まずは自営業のメリット・デメリットを比較!

あなたが自営業であるなら、それは何かしらのビジネスを「起業」した「起業家」です。

最近はフリーランスとして、個人で仕事を受注してこなす個人事業主も増えていますね。

自分で会社を「起業」するのと「企業」に雇われるのは、同じ「きぎょう」でも大きな違いですね。

では、具体的に自営業者と会社員にはどのような違いがあるのでしょうか?

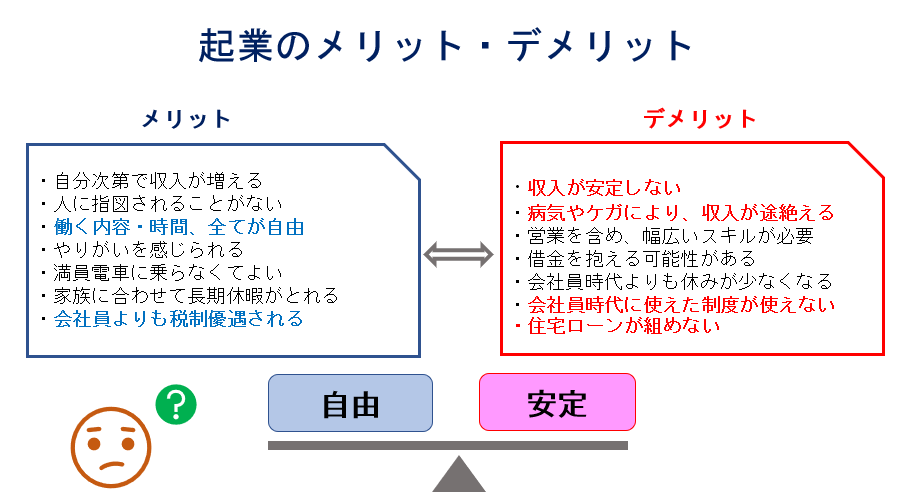

まずは、起業によるメリットとデメリットを考えてみましょう。

もちろんこれだけではないし、あなたが独立を決意した理由(メリット)はもっと他にあるかもしれませんが、ごく一般的に言われているものを比較すると、このようになります。

<起業のメリット・デメリットの図>

会社員から自営業者(個人事業主)になるということは、『自由』を得る代わりに『安定』を捨てることを意味します。

メリットとデメリット、どちらがあなたにとって大切でしょうか?

あなたにとって自然で、苦痛を感じないのは?

もしデメリットを受け入れるのが苦痛で耐え難いのなら、あなたは会社員の方が向いているのかもしれません。

どちらがよいかは人それぞれの価値観や環境によって違います。

このように、自営業と会社員はそれぞれおかれる立場が違うので、必要となる万が一の備えも違って当然です。

むしろ、会社員時代と同じ備えのままではいけないのだと理解することから、もしもの備えは始まります。

さて次は、自営業と会社員の具体的な制度上の違いを考えていきましょう。

税金・社会保険料負担の大きい会社員、それでも安定と言えるのか?

まず、会社員は給与計算から源泉徴収まで全てを会社が行いますので、自分の裁量で収入の調整を行うことができませんね。

会社員は、年末調整で生命保険の保険料控除を申請するとか、確定申告で医療費控除を受けるくらいしかできません。

しかし、自営業者は収入から経費を削減した額を所得として申告することで、課税される金額を抑えることができます。

そのような税制優遇措置を利用しているにも関わらず、多くの税金を納めている人達がいます。

毎年発表される高額納税者の上位に入る人の多くが起業家・経営者であることからも、受け取った給料から高額な税金と社会保険料を支払う会社員は、お金持ちにはなれないということでしょう。

ということは、やはり自営業者の方が賢い生き方なのでしょうか?

そうとは言い切れませんね。

会社員は収入が安定していてリスクが少ない上に、たくさんのサポート体制があります。

もし自分が仕事を失敗して損失を出してしまったとしても、直接負債を抱えることはありませんね。

(減給や降格はあったとしても)

病気やケガで仕事ができない状態になったとしても、会社員ならまず有給休暇を使えば給料は減りません。

休みが長期にわたる場合には、傷病手当金を申請すれば最長1年6か月間は1日あたり平均日給の2/3が支給されます。

では、自営業はどうでしょうか。

仕事上で何等かのミスをした場合、金銭的な損失も取引先の信用や今後の受注減少も、全て自分で責任を負う必要があります。

そして、仕事中にケガをした場合には、労災は適応されません。

「ひとり親方」とよばれるような建築関係など、労災に特別加入できる個人事業主もありますが、原則は加入していませんので治療にかかる費用は個人負担です。

病気をして仕事ができない日が続いても、会社員のような傷病手当金はありません。

自営業では業務上のミスも、自身の病気やケガも全て売り上げに直結しますから、場合によっては資金が底をついてしまうこともあります。

更に長期的な視点で比較すると、自営業者は国民健康保険で年金は国民年金、掛け金は全て自己負担です。

会社員は、医療保険は健康保険で、年金は掛け金が労使折半の厚生年金に加入しますから、もしものときや老後に受けとる金額には大きな差があります。

特に厚生年金かどうかは非常に万が一の備えを検討するときには大きな問題です。

厚生年金は「年金」とついているので老後の老齢給付をするのが厚生年金と思われがちですが、そうではありません。

重度の障害を負ってしまった場合→障害厚生年金

自分が死んでしまった場合→遺族厚生年金

会社員の場合は、それぞれ国民年金で受け取れる金額に全て厚生年金の分の保障が上乗せされるのです。

もしあなたが亡くなってしまった場合、遺族基礎年金の場合は

779300円+子の加算(第1子・第2子:224300円、第3子以降:74800円)と、子どもが1人で年額約100万円、2人で122万となります。

子ども二人を抱えて、妻は月10万円で生活費・教育費を賄うことができるでしょうか?

難しいですよね。

そう考えると、会社員は万が一の場合には非常にお得で、守られている生活保障が大きいことがわかります。

これが会社員最大のメリットである、『安定』ですね。

しかし、この会社員の受ける恩恵には二つの考え方ができるのです。

A.会社員は労使折半の分、少ない掛け金で済んでいる。

B.会社員は会社が負担している分の厚生年金の掛け金も計算に加えると、給与のうち社会保険料の占める割合が自営業よりも高い。

万が一のときには非常に助かるけれど、毎月給与から引かれる額・会社負担の額を考えると、厚生年金に加入することの経済的負担はかなり大きいものになります。

編集者勤務を経て金融関係の著書を多数もつ作家の橘玲さんは、「お金もちになれる黄金の羽の拾い方2015 知的人生設計のすすめ」の中で、

会社負担の社会保障費を加えたサラリーマンの所得税・住民税・社会保険料の実質税負担率は、年収600万年の場合29%にものぼる、と述べています。

(会社負担分を考慮せずに計算した場合の実質税負担率を19.1%として比較)

自由が少なく収入のうち税金の占める割合が多いけれど、会社に守られている会社員を選ぶのか。

全てが自由で不安定だけれども、税負担が少なく収入を増やす可能性のある自営業を選ぶのか。

どちらがよいのか、どちらが賢い生き方なのかは、なんとも言えません。

しかし、会社員だろうと自営業者だろうとあなたが一家を支える大黒柱であるなら、明日交通事故にあって仕事ができなくなってしまった場合や、家族を遺して死んでしまった場合に家族が生活できるように備えておく必要がありますね。

不動産収入や特許などの権利収入を持っているなら、あなたの死後も妻や子供に継続的な収入を生み出すことができるでしょう。

しかし、世間一般の自営業者は、主が亡くなったあとに同じ利益を得ることはできません。

それでいて、遺族年金は遺族基礎年金だけですから、子ども1人の場合で年額100万円程と決まっています。

もし子どものいない夫妻の場合、妻に遺族基礎年金は支払われません。

遺族年金は、子どもを守るための社会保障制度だからです。

一方で、会社員の加入している遺族厚生年金は、子どものない妻も年金を受け取ることができます。

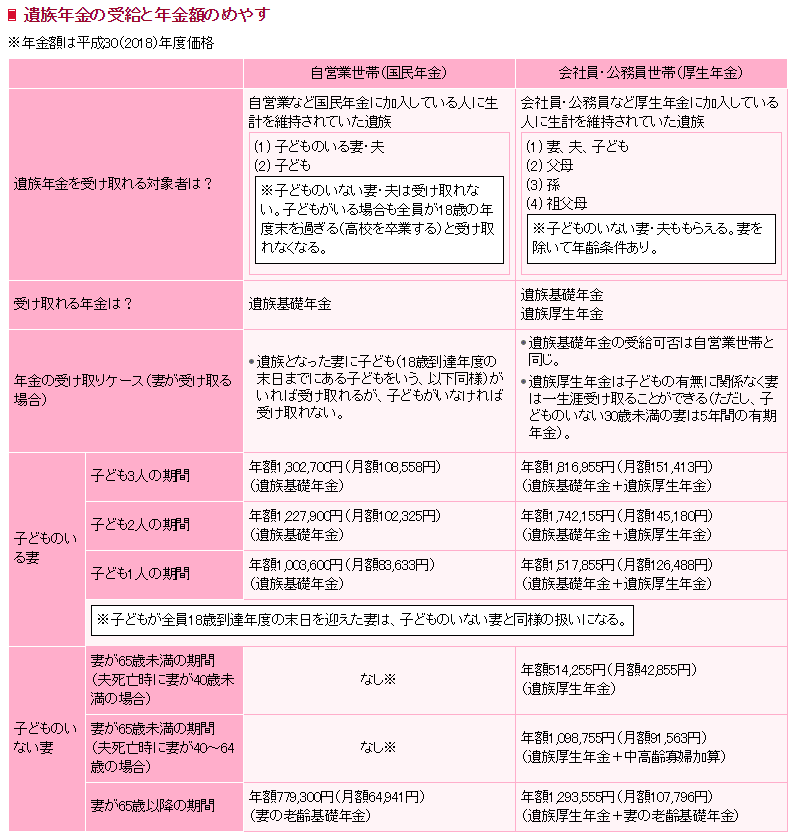

これらの遺族基礎年金と遺族厚生年金の違いを一覧にしたものがこちらです。

(公益財団法人 生命保険文化センター)

このシミュレーションでは、平均標準報酬額を41.7万円(平均年収500万円÷12月)、加入期間25年(300月)として計算していますので、必ずしもあなたが同じ金額になるとは限りません。

しかし、おおよその目安にはなるでしょう。

遺族基礎年金だけだと子ども1人で年額100万3600円なのに対し、遺族厚生年金の場合は合計で151万7522円にもなり、1.5倍の金額が保障されます。

この表を見ると、会社員と自営業では遺族に対する保障が随分違うことがおわかりいただけると思います。

あなたには、ケガや死亡時など万が一の場合や老後の備えとなる資産がありますか?

備えとして最強の威力を発揮する生命保険

公的社会保障が会社員に比べて薄い自営業者は、不足する分を自分で備えておかねばなりません。

そうなると、真っ先に考えるのは生命保険ではないでしょうか。

遺族年金と違い、生命保険では一度にまとまった死亡保険金が受け取れます。

葬儀一式にかかる費用に加え、あなたの死後に妻が子ども達との生活を安定させるまで、死亡保険金は生活を支える基盤となります。

そんな死亡保険の恩恵を最大限に受けた症例を、ご紹介しましょう。

私が新人のときに配属されたのは、脳外科病棟です。

脳梗塞・脳出血・クモ膜下出血によって片麻痺や寝たきりになってしまった人が、たくさん入院していました。

その中のうちの1人、Fさんは不動産業を営んでいました。

Fさんはある日脳出血で倒れ、寝たきりとなってしまいました。

意識はありますが、経営者として采配を振るうことはできません。

痰や唾液による気道閉塞を防ぐため、首に穴をあける気管切開をしていたので、声を出すこともできません。

両手足を動かすことができず食事を飲み込むこともできないため、お腹に入れた胃ろうという管から経管栄養を行っていました。

Fさんは経営者として会社を切り盛りすることができなくなっただけでなく、奥さんには介護の時間と費用がかかるようになりました。

この経済的損失は、計り知れません。

しかし、Fさん一家はお金に関しては生活に困ることはありませんでした。

少なくとも、傍からは。

なぜなら、Fさんがかけていた生命保険によって億単位の保険金がおりたからです。

生命保険によって家族の生活費用と大学在学中だった子どもの教育資金、そして自分の介護費用を捻出することができたのです。

噂によると、数億円規模だったとか。

Fさんは、個人事業主ではなかったかもしれません。

しかし、備えが完璧に機能した生命保険のケースとして、17年以上たった今も私の記憶にはっきりと残っています。

Fさんの受け取った保険金は億単位だったとのことですが、これだけの保障をつけるには、いったいいくらの保険料を払えばよいのでしょうか?

仮に保険料を払っていても、「元が取れる状態=万が一の事態」ですから、喜ばしいことではありませんよね。

ですから、あなたがFさんほどの死亡保険金をかける必要はありません。

「明日」」自分が死んだら、

- 遺された家族はいくらあれば生活していくことができるか?

- 子どもの教育費として、いくら確保しておくべきか?

- 仕事をたたむのに、いくら必要か?

この3点にしぼって考えてはいかがでしょうか?

どれも不確定で、“いくら”とは決められないと思います。

しかし、もしもの事態は明日やってくるかもしれないことを考えると、10年後には○○○万円の預貯金ができるハズ・・・という計算では、備えとは言えませんね。

ですから、万が一の備えを検討するなら、「明日」もしくは、「今」を基準に考えてくださいね。

もし10年後に500万円の預貯金ができたら、その分保障額を500万円減らせばよいのです。

会社とあなたに合った「サイズ」で考えましょう。

自営業者に潜む7つのリスク

ここまで自営業者と会社員の違いとして、遺族年金などの社会保障をメインにお伝えしてきました。

それと、重度障害に陥ったときの保障として、生命保険の威力も。

しかし、実際に個人事業主が抱えるリスクはそれだけではありません。

冒頭で紹介したメリット・デメリットを踏まえて、自営業者の抱えるリスクにはどんなものがあるかを考えてみましょう。

リスクと言われてもなかなか思い浮かばないという人は、「不安に思っていること」を考えてみるとよいでしょう。

日本政策金融公庫で26年間中小企業の融資に携わり、現在は起業コンサルタントとして独立している上野光夫さんは、著書「起業は1冊のノートから始めなさい」の中で、倒産した会社の失敗事例として、原因を以下のように挙げています。

<事業の失敗する原因>

1.業績不振:売上が少ない

2.資金繰り難:売上は順調でも、代金の回収が遅くなり資金がショートする

3.過大投資:多額の投資をかけてもリターンが少なく、赤字を抱える

4.負債過多:過大投資・資金繰り難が続き、借金が膨らんで返済できない

5.本業以外での失敗:金融商品への投資など、本業以外での損失を出した

6.その他トラブル:従業員の持ち逃げ、損害賠償請求など

7.健康問題:経営者の病気やケガで、事業が稼働しない

私は経営のプロでも個人事業主でもありませんが、看護師&ファイナンシャルプランナーの視点で、事業が失敗した場合とその備えについて考えてみたいと思います。

まず、事業を始める・継続するにあたっては、「適切なサイズ」があると思います。

そのサイズを誤ることで、1~4の問題が起こってしまうのではないでしょうか。

あなたが適切なサイズの中で事業を行っていたら、もしくは業績のサイズを見誤ることがなければ、大きな損失は抱えないのではないでしょうか。

経営は簡単なことではありませんが、ある意味努力次第でどうにかなります。

しかし、努力でどうにもならないものがありますね。

それが、残りの6と7です。

個人事業主であれば従業員を雇うことがありませんので、従業員にまつわるトラブルを背負う必要はありません。

しかし、取引先から損害賠償を請求されたり、多額の投資をした機械が壊れてしまうといった突発的なトラブルは、いつどんな形で降ってくるかわかりません。

7の健康問題も、自分ではどうにもできない要素を含むリスクですね。

例えば元巨人軍の長嶋茂雄さんが脳梗塞で倒れたのは、心房細動という病気のせいです。

これは、心臓が不規則に震えるために血液のよどみがうまれ、それが固まって血栓となり脳の血管を塞いで血流が途絶えてしまうものです。

これを、心原性脳梗塞と言います。

この病気は、血栓を作らないように抗凝固薬を飲むしかありません。

しかし、自覚症状がないため自分が心房細動であることに気づかず、対処をとれないまま脳梗塞を起こしてしまう人も多いのです。

一方で、先日亡くなった西城秀樹さんは、同じ脳梗塞でも若い頃の不摂生により、糖尿病を抱えてインスリン治療を受けていたそうです。

加えて喫煙習慣もあったとのことですから、血管はかなりもろくなっていたでしょう。

そして傷んでしまった血管のうち、細い血管が詰まってしまうラクナ梗塞を起こしました。

全盛期を知らない私でも「YMCA」を知っているくらい、西城秀樹さんは誰もが認めるスターです。

仕事上、規則正しい生活なんて難しかったのでしょうけれど、名声と引き換えに健康を害してしまったのです。

長嶋茂雄さんも西城秀樹さんも、二人とも(直接の死因ではなく)一線を退いた理由は脳梗塞という病気です。

しかし、長嶋さんは自分では努力することも備えることもできない脳梗塞で、西城さんは(責めるわけではありませんが)備えることが可能で、かつ予測される脳梗塞でした。

こんな具合に脳梗塞という病気ひとつをとっても、自身では頑張ることもできない病気があります。

他にも、すい臓がんを健康診断で初期状態を発見することはほぼ不可能ですし、心臓弁膜症は生まれ持っての形態による病気で、個人の努力ではどうにもなりません。

予測できるものも不可能なものも、あなたが倒れてしまったあとで家族が困らないようにするためには、どうしたらよいのでしょうか?

自営業者が考えなければならないリスクや万が一には、自身の死亡時だけではなく、経営が行き詰ったときのことなども含めた備えが必要になってきます。

次章で、会計的視点から考えていくことにしましょう。

ストックとフローから「もしも」に備える

では、自営業者とその家族は、どうやって万が一の事態に備えたらよいのでしょうか。

具体的にどんな行動を起こしたらよいでしょう?

それを考える前に、少し会計のお話をさせてください。

経済的な貧困は何によって構成されると思いますか?

ここでは、自営業者であるあなたが死亡した場合をイメージしてください。

高校中退でも公認会計士・税理士・ファイナンシャルプランナーの資格を取得し、自信もシングルマザー、「下流予備群」の著者である森井じゅんさんは、著作の中で下流の定義を以下のように述べています。

『下流とは、単にストックがないこと、または単にフローがないことではありません。

ストックの枯渇したときにフローを失い、行き詰ってしまった状態のことです。』

会計に馴染みがないと難しく感じてしまうかもしれませんが、

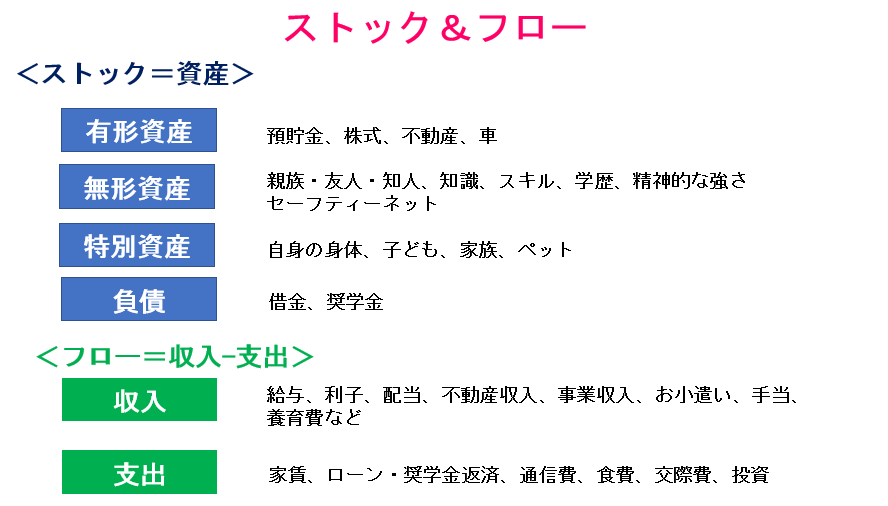

ストック=蓄え

フロー=収入と支出の差(お金の流れ)

と考えてみるとわかりやすいでしょうか。

単にお金がないのではなくて、入るものがないから出るものもない、お金の流れがなくなってしまう状態ということですね。

では、ストックとフローにはどんなものがあるのでしょうか。

このストックとフローから、自営業者が万が一に備えるとしたら何をすべきでしょうか?

- 3つの資産をフル活用し、最大にすること

- 負債と支出を、最小限にすること

これを行うことで、家族の生活を守ることができるように行動計画をたてていきましょう。

今までも何度か公的社会保障について触れてきましたが、セーフティネットを利用するには、毎月の掛け金を納めていることが重要です。

ですから、まずはセーフティネットを受けられるように加入条件を満たしておくことが必須。

当然のことですが、未納のものは必ず払う。

まずは、ここが前提です。

ここを備えの足場としてはじめましょう。

逆に、足場が固まっていない状態で、生命保険の加入や投資などを考えるのは、順序が違うのです。

払っていない人は、いくら日本国民でも最低限のセーフティネットすら受けられず、本当に収入がなくなってしまうのです。

次に、ストックを高めることを考えてみましょう。

スキルをアップしたり人脈を作ることで事業をより成長させることができれば、収入を増やすことができます。

困ったときに助けてくれる人がいれば、それも大きなストックですね。

そして大切なことは、無形資産の中でも健康です。

家族が全員健康で、そして円満家庭であれば協力体制をとることができます。

足りない人材を、家族の中でなんとかのりきることができるかもしれません。

最悪、どうしてもという場合には、健康なら勤めに出ることも可能です。

持病があると、最後の「自分が身を粉にして働く」という手段がとれません。

病気があるとその分備えるべき額も増えますし、現在のあなたの価値・資産も下げていることになります。

このように、ストックにはただお金だけではないもの、そして自分の努力によって変えられるものもあることを頭に入れておいてください。

私達はどうしても、「どんな生命保険に加入すればよいか」といった保険商品の選択に目が向いてしまいがちです。

しかし、「ストックを保ち、フローを枯渇させないこと」を家計防御の方針とすると、健康管理や家族との時間、スキルアップも立派な備えになることが理解できるでしょう。

しかし、読者のみなさんはやはりもっと具体的な数字や対策を求めていらっしゃるでしょうから、個々から具体的な検討手順をご紹介しましょう。

ストックとフローの考えをもとに、以下の順で検討してはいかがでしょうか。

<自営業は、この順でもしもに備える>

【1】全ての資産を書き出す(どの資産が弱いのかを把握する)

【2】毎月のフローを書き出す(会社の経営状況を含める)

【3】今後必要となる教育費を計算する

【4】【2】から、自分の死んだあとの家族のフローを計算する(妻の就労状態も考慮)

【5】子どもが独立するまで、【3】と【4】がいくらかかるか計算する

【6】【5】の金額を現在の資産から引いて、不足する金額を出す

【7】不足する分を、どう備えるか検討する

あなたには、どんな資産がありましたか?

健康だって、立派な資産ですよ。

私のように健康というストックの少ない人は、生命保険を厚くしておくことも視野に入ってきますね。

現金資産の少ない場合や先行投資で機械を購入したなら、企業向け損害保険の加入を検討してもよいでしょう。

個人事業主・企業向けの損害保険商品はたくさんありますので、調べてみてくださいね。

妻が手に職をもっているキャリアウーマンならフローのうち収入が増える分、備えは小さくて済みます。

逆に妻がこれまで専業主婦で、あなたの死後に頑張って働いても収入があまり見込めないようなら、フローはマイナスになることが考えられます。

このように、現在のストックとフローから万が一のときに使える資産とフローを計算し、もし必要な金額が足りないならば、死亡保険だけではなく、遺された家族に毎月一定の収入を保障する収入保障保険(就業不能保険)も検討してみるのもよいですね。

これ以上生命保険に加入するのはちょっと・・・という場合は、フローのうち支出を減らすようにすれば、必要保障額を減らすことができます。

現在の生活を見直すことは、必要保障額を下げるだけではなく、これからの現金資産を増やすことにつながるでしょう。

こんな具合に、ストックとフローから強みと弱みが見えてくると、何に対してどう備えるべきか広がってくると思います。

まずは、あなたのストックとフローを全て書き出してみましょう。

目に見えるものも見えないものも、数値化できるものもできないものも、です。

自分にどんな資産があるのかを知ることは、備えを考える第一歩です。

確かに自営業者は会社員よりも使える制度(セーフティネット)は限定されますが、備えるべき点をはっきりさせておけば、むやみに不安に感じることはなさそうですね。

弱みに備えておけば、あとは自営業の強みを活かすことを考えることができます。

自営業者は、会社員を超える自由&最強な立場になれる

自営業主は、自由を得る代わりに全てが自己責任です。

備えと考えると負のイメージがありますが、前向きにとらえると、自分の努力次第で売り上げもスキルも伸びるし、節約も節税も可能なわけです。

会社勤めでは頭の固い上司を納得させなければ稟議書は通らないし、出来の悪い部下のしでかした失敗も自分がフォローしなくてはなりません。

子どもの夏休みに合わせた夏季休暇を申請するのは難しいサラリーマンですが、自営業なら仕事を調整することで、収入を減らすことなく夏季休暇を子どもと一緒にとることも可能。

こう考えると、自由と未来が開けるのは自営業の魅力ですね。

自営業者を不利な立場・弱者として考えるのではなく、自由で可能性のある立場にできるかどうかは、万全な備えと適切なサイズの経営にかかっているのではないでしょうか。