あなたは、潰瘍性大腸炎という病気をご存じでしょうか。

この病気の存在を世間に広げた人は、誰だと思いますか?

そう、安倍総理です。

潰瘍性大腸炎はたくさんの研究がされていますが、遺伝に関する明確な答えは出ていません。

ということは、突然あなたが発症する可能性もあるということです。

もし潰瘍性大腸炎のような完治不能な難病にかかってしまった場合、あなたがとるべき行動は何でしょうか?

また、万が一にも難病にかかる前にしておく備えは、何でしょう?

医療保険・死亡保険は、入院時や死亡時に保障されるもの。

潰瘍性大腸炎は下血の続く間など急性期は入院することもありますが、基本的に外来通院でコントロールする病気です。

医療保険は残念ながら、治療を受けながら自宅で療養する場合の生活費にはならないのです。

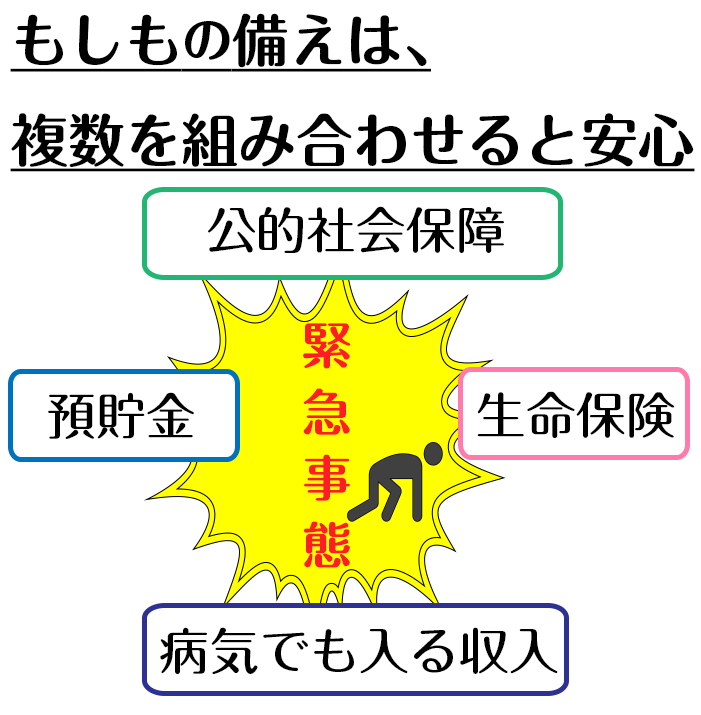

そこで検討したいのが、公的社会保障である難病指定と、収入保障(就業不能)保険。

- 難病指定を受けるとどんな助成が受けられるのか

- 収入保障(就業不能)保険に加入することのメリットは何か

- 万が一に対する備えの理想

おそらく日本で一番有名な難病です

安倍総理が一時は首相辞任までに至った自身の病気が潰瘍性大腸炎であると公表したことで、この病気が世間に広く知られるようになりました。

ある意味、日本で一番有名な難病です。

2006年に第90代内閣総理大臣に就任した安倍総理ですが、若い頃から潰瘍性大腸炎を患っており、総理就任後もひどい時には1日にトイレへ30回通ったといいます。

多忙な公務の中で夜間も5回はトイレに起きていたとなると、身体はボロボロだったでしょう。

そのような状態で公務を続けることに限界を覚え、安倍総理は翌2007年に総理を辞任しています。

その後、潰瘍性大腸炎の新薬が奏効し、2012年に第96代内閣総理大臣としてカムバックしました(総理の経歴については、自由民主党安倍晋三プロフィールをどうぞ)。

政治の表舞台に戻ってきたときの安倍総理の頬は、辞任したときよりもふっくらしていましたね。

1日にトイレへ30回駆け込むという状況、ノロウイルスに感染してもここまでにはなりません。

それも1日や2日ではなく、公務を続けながら連日続くのですから大変なことです。

トイレにだって、SPさんとかが付いてくるのでしょうしね。

下痢というのは非常に身体を消耗させます。

想像しただけでも、ものすごく苦痛だったろうなと思います。

しかし不思議なことに、2007年の退任時には潰瘍性大腸炎のことは大きくとりあげられていなかったように思います。

突然の辞任に、無責任だという意見が他の議員から出たほどですから。

もし病気のせいで辞任したのなら、そのようなことを言った議員の方が糾弾されていたでしょう。

潰瘍性大腸炎は、難病です。

難病というのは、現時点で根治できない病気と思っていただければいいでしょう。

そんな病気を抱えていたとは、知りませんでしたねぇ。

おまけに病気との付き合いは何十年にも及び、議員になってから発症したわけではないということですから、いくら議員の家系に生まれたとはいえ病気に負けない姿勢は私も見習いたいと思います。

潰瘍性大腸炎とは、一体どのような病気なのでしょうか。

簡単に言ってしまいますと、「大腸がただれたり潰瘍をつくってしまい、下痢を繰り返す病気」です。

似ている病気にクローン病という、同じく難病指定の病気があります。

詳しくは難病情報センターのサイト、潰瘍性大腸炎(指定難病97)潰瘍性大腸炎の理解に必要な情報を参考にしてください。

潰瘍性大腸炎の理解に必要な情報

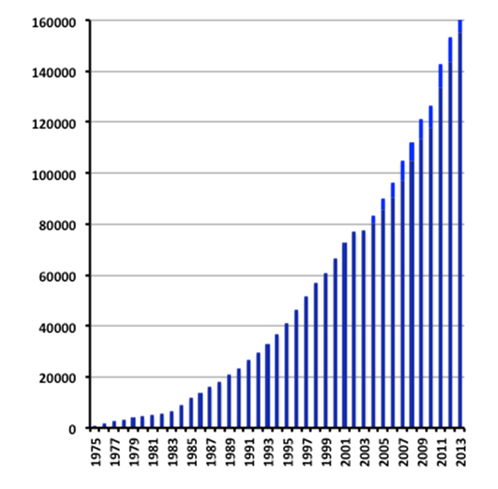

クローン病少し古いデータになるのですが、難病情報センターの発表によると

『わが国の潰瘍性大腸炎の患者数は166,060人(平成25年度末の医療受給者証および登録者証交付件数の合計)、人口10万人あたり100人程度であり、米国の半分以下です。』医療受給者証および登録者証の交付件数の推移(合計)

(難病情報センター 潰瘍性大腸炎より)

このデータは「医療受給者証および登録者証の交付件数」ですから、実際には確定診断がついていないけれど、日常生活に支障をきたしている人は大勢いるのです。

この病気は、腸の炎症の範囲によって症状の重さが違いますし、病期によって症状の重い活動期と比較的落ち着いている寛解(かんかい)期がありますので、皆が安倍総理のように1日で30回もトイレに行くわけではありません。

しかし、もしあなたがこの病気を抱えたら?

今までと同じレベルの生活を送ることができるでしょうか。

難病に認定されても、治療費の補助しかありません

もしあなたが安倍総理のような状態になったら、どうなるでしょうか?

私なら、生活できなくなると思います。

看護師という仕事柄、頻繁にトイレに行くことはできません。

目の前の患者さんを放って、自分がトイレにこもることはできませんから。

それに、1日に30回もトイレに行くくらいの下痢は慢性的に脱水状態だろうし、夜中も熟睡できないし、やつれてしまうでしょう。

そんな状態で、体力勝負の仕事はできません。

では、事務系ならどうでしょう?

これも、現実的には難しいと思います。

取引先の電話の際中で、トイレに行きたいからと電話を切りますか?

大事な商談中やプレゼンの際中に、トイレに駆け込みますか?

このような辛い思いをしながら社会生活を送っている人もいますが、集中力は下がるでしょう。

いくらとてもよく効く新薬が出たからといって、本来の自分が出せる最大限のパフォーマンスを発揮することはできないと思うのです。

人並みの仕事をこなせるくらいに調子のよいときもあれば、悪いときもあります。

また、それなりの規模の病院に通い続けなくてはなりませんから、仕事を休む日もあるでしょう。

人を雇う側の立場からすると、生産性が低く休みがちでは頼りになりません。

よほどデキる人でなければ、正直なところ雇いたいとは思わないでしょう。

私もそうですが、病気を抱えていると仕事が全くできない状態ではないけれど、フルパワーを出すことはできないと感じる日があります。

ここで休めたら悪化させずにすむのに・・・と思っても、正社員として雇われていると規定の時間働かなくてはならず、それがまた症状を悪化させてしまいます。

ほんの少しの残業や出張が、体調を悪化させてしまうものなのです。

だからこそ、病気を抱えている人は少しセーブした仕事との付き合い方をするようになりがちです。

それが、収入にも影響することは当然のことですよね。

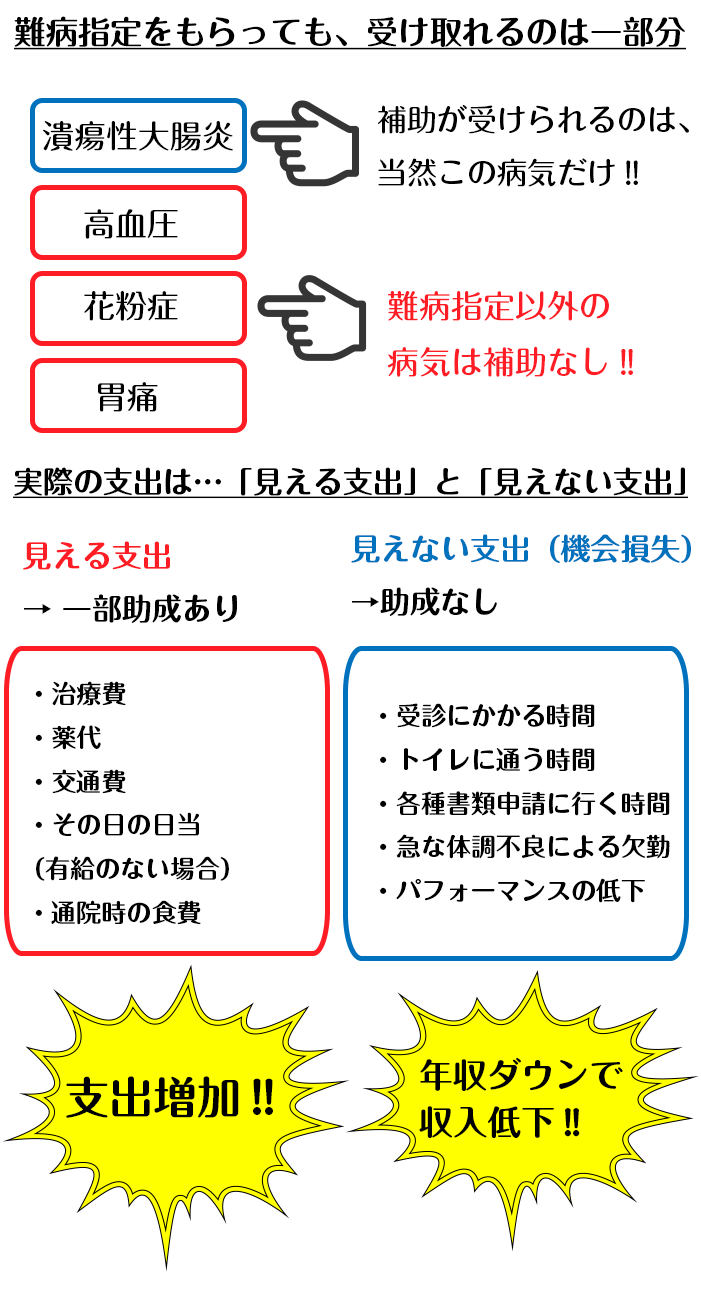

仮に潰瘍性大腸炎、あなたが難病指定を受けたとしましょう。

受給者証を医療機関の窓口に出すと、治療費の補助が受けられるので窓口負担が減ります。

あなたの収入や病気によっても違いますが、難病に対する月の医療費は最大1万円で済みますよ、という具合になります。

治療費を補助してくれるのはありがたいことですが、難病指定を受けたからといって生活できると思ってはいけません。

医療費の助成は出ますが、現金生活費はもらえないのです。

それも、難病指定された病気の治療費しか助成されません。

私のようなひとり親の場合、子どもと二人でどのように生活していけばよいのでしょうか。

治療に膨大な時間をとられる人工透析患者は、生活保護受給率が高いですね。

どうしても夜間透析を選択したとしても、やはり制約は受けてしまうからです。

それに、透析を受けるというのは身体にとってすごく負担が大きいので、仕事との両立はなかなか難しいのです。

もし病気のせいで仕事ができないとなったら、生活保護に頼るしか方法はないのでしょうか?

医療保険、それとも収入保障保険?病気のときに役にたつのは何か

いくら病気とはいえ、生活保護という選択は最終手段にしたいですよね。

となると、病気でフルに働けない状態になったとき、頼れるものは何があるでしょうか。

医療保険?それとも収入保障保険?

医療保険は基本的に、外来通院だけで保険金や各種給付金を支払ってくれるものはありません(一部特約を除く)。

では収入保障保険はどうでしょうか?

就業不能状態とは

ライフネット生命の就業不能保険では、保険金の支払い条件となる「就業不能状態」を下のように定めています。

1.病気やケガの治療を目的として、日本国内の病院または診療所において入院している状態

2.病気やケガにより、医師の指示を受けて自宅等※で在宅療養をしている状態※「自宅等」は、日本国内に限ります。また、老人福祉法に定める有料老人ホームおよび老人福祉施設ならびに介護保険法に定める介護保険施設等を含みます。

在宅療養とは

病気またはケガにより、医師の医学的見地にもとづく指示を受けて、軽い家事(注1)および必要最小限の外出(注2)を除き、自宅等で、治療に専念することをいいます。なお、軽労働または座業(注3)ができる場合は、在宅療養をしているとはいいません。

(注1) 簡単な炊事や衣類程度の洗濯等のことをいいます。

(注2) 医療機関への通院等のことをいいます。

(注3) 軽労働とは梱包(こんぽう)、検品等の作業のことをいい、座業とは事務等のことをいいます。

これ、解釈が分かれるところだと思います。

特に、在宅療養の範囲です。

例えば、なんのスキルもない人なら自宅でごろごろするだけだから就業不能状態になるで

しょうけれど、一方でITに強ければパソコンを使い在宅ワークなどで稼ぐことができます。

また、単価の非常に安い内職だけでも、『軽労働または座業(注3)ができる場合は、在宅療養をしているとはいいません。』に該当するでしょう。

<よくある生命保険のムダ03「保険金不払い条項が多すぎる」>でもお伝えしたように、生命保険における高度障害や就労不能状態の判断は極めてあいまいで、現実離れしているのです。

また、公的な介護保険や障害者福祉の制度とも関連しているものばかりではないので、保険会社独自の基準が存在します。

家族を抱えて病気になってしまった・・・。

一家の大黒柱がそのような状態になったら、なんとか病気でもできる仕事を探すのではないでしょうか。

もし、自宅でできるパソコン作業(これならトイレにも行けます)の仕事があったら、やりませんか?

でも、それでは上の規定からすると、就労不能状態に認められないでしょう。

難病指定や高額療養費制度といった公的な病気に対する補助は、医療費に対する補助です。

毎月一定額の生活費を保障してくれるものではありません。

病気で収入が減ったときに強いのは、どういう人でしょうか。

それは、現金を持っている人、もしくは現金を作り出す力を持っている人です。

不動産収入があれば、それが何よりの収入保障保険になります。

生活に困らない貯蓄がある人なら、仕事をセーブしても暮らしていけるでしょう。

上述のライフネット生命のホームページでも、難病にかかった男性が毎月20万円の就業不能給付金を受け取っている事例を紹介しています。

宣伝なのでラッキーな人の例ではありますけれど、やはり毎月20万円という定額を期限なく受け取れるのは、ものすごく心強いですよね。

とくに、家族という守るべき存在のある人にとっては。

保険料は、確かに家計には大きな負担です。

特に収入保障保険(就業不能保険)は、医療保険や死亡保険よりも割高になりがちです。

しかし、保険金や各種給付金の不払いを恐れて加入していなければ、給付対象となるような病気にかかっても受け取れません。

宝くじを買っていなければ当たらないのと同じです。

病気によって、仕事でこれまで通りのパフォーマンスを出すことができなくなったとき、収入保障保険は大きな力を発揮します。

ですから、保険料やあなたの職種にもよりますが、不払いの可能性を十分に考えつつ収入保障保険を1つのリスクヘッジにしておくのは、意味のあることだと思います。

そして、保険金や各種給付金の支払い対象にならなかった場合に備えて、貯蓄と自分で現金を作る力を養っておけば安心ですよね。

働けなくなったときを考えてみることが大切

私の勤務先のおじさんは、警察官として定年退職したあと、病院の警務課職員として働いています。

しかし、長年の趣味である野菜作りがプロ級で、1年中季節の野菜を自給自足しています。

一時期は病気療養のため病院の仕事を求職しましたが、その間も細々と野菜作りは続けていたそう。

モノづくりは、ものすごい能力です。

野菜の場合は現金収入が減っても食費を削減できますし、出来栄えが素晴らしいので、お金に困ったときは売ることも可能です。

(実際、おじさんは「売ってくれ」と頼まれることが多いそうです)

病気で会社勤めができなくても生活費を得られる収入源が、あなたにはあるでしょうか?

自分の特技について、一度考えてみるのもいいですね。

自分の得意なこと(趣味)が、思わぬ仕事につながることもあります。

簡単なことではありませんが、もしもの備えの一つとして死亡保険や医療保険・収入保障保険、そして別の備えとして自分の能力を棚卸してみてはいかがでしょうか。

家庭における緊急事態は一つの策で対応しようとするのではなく、複数の選択肢を用意しておいて、その中から使えるものを利用して乗り切ることが理想ですね。