生命保険に対する価値観は、夫婦でも違う

人それぞれ、何に価値を抱くかは違います。

もちろん、夫婦だってそうです。

夫婦は親子と違い、育った環境も違う「他人」ですからね。

あなたの家庭では、夫婦でお金の価値観は一緒ですか?

生命保険に対する考え方は一致していますか?

生命保険の保険料は、人生の3大支出に入る大きな負担です。

毎月の支出は数千円であっても、数十年も加入すればトータルでは何百万円にもなります。

仮に30歳から60歳まで30年間、毎月5000円で何かしらの生命保険に加入したとします。

30年間の保険料は、5000円×12か月×30年=180万円ですね。

これが月1万円なら360万円、2万円なら720万円です‼

すごい金額ですね。

だからこそ、夫婦で方針をそろえておかないと、いさかいの元になってしまうのです。

40代の、2人の小学生の子どもをもつ夫婦がいたとします。

仮にAさんご夫妻としておきましょう。

夫は自営業な上に体が資本の職種なので、妻は子どもを大学まで進学させてあげられるか不安に思っています。

子ども達を無事に育てあげたとしても、厚生年金に加入していないため、自分達の老後資金も心配。

そんな妻は、なんとか家計が楽になるならば・・・と、週5日午前中だけパートに出ています。

夫は仕事が忙しいので、結婚してからいわゆる“ワンオペ育児”。

実家の助けが借りられない中で、なんとか家事・育児とパートを両立させています。

さて、そんな堅実で将来不安に感じている妻からすると、夫は楽観的に見えます。

新しいことを始めたりスキルアップに努めるなど、これといった経営戦略を立てている様子はありません。

子どもが中学に入ってからは塾のお金もかかるし、給食費なども小学校より高くなります。

部活動に入れば、その活動費もかかるでしょう。

そう思うと、妻は心配でたまりません。

そこで妻は、夫にもしものことがあったときの備えとして生命保険による保障をもう少し厚くしようと夫に提案しました。

ところが夫は、「保険料がムダ」と言います。

しかし妻は、「掛け捨てでない保険にすれば解約返戻金分は貯まったことになるのだし、それで安心が買えるならいいじゃないの」と思います。

夫婦の価値観、どうやって溝を埋めたらよいでしょうか?

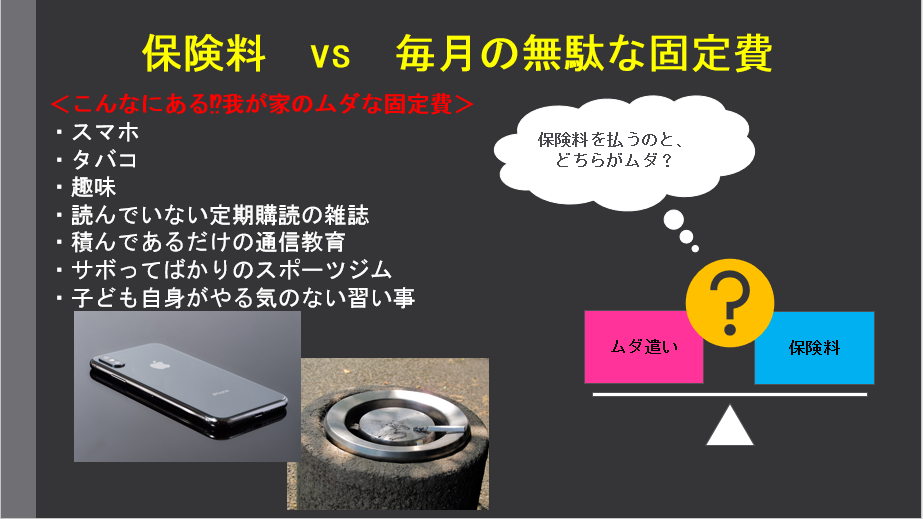

家計に潜むムダ使いを暴いてみると…

生命保険って、本当に「ムダ」なのでしょうか?

妻からすると、夫の死亡時もしくは高度障害時の安心が買える上に、どうしてもお金に困ったときに解約すれば、解約返戻金はまとまった現金になります。

自分は現在パートをしているけれど、これといった資格もないので夫の身に万が一のことがあった場合、子ども二人の生活費と教育費を自分一人で稼ぐのは難しいと思っています。

だからこそ、せめて子供が大学を卒業するまではもう少し生命保険で備えておきたいと思っています。

そして、妻には気になることがいくつもあるのです。

それは、妻から見た「夫のムダ遣い」

<堅実妻は、夫のこんな支出が気になる>

- コンビニや自販機でのコーヒー

- 外食

- 毎晩のビール&つまみ

- タバコ

- スマホゲームの課金

- だらだらとテレビを観ている時間

確かに、習慣となっているタバコや晩酌は、月に数万円の支出です。

既に固定費と考えてよさそうです。

一方で夫は、子どもがイヤイヤながら通っている英語教室や学習塾のお金もムダと思っています。

これは、“ムダ”の価値観が夫婦で違うからです。

毎月一定額が出ていく固定費のうち、

「将来のためにならないものや、別になくてもいい出費=ムダ」

は、どの家庭にもあるものです。

あなたにも、心あたりがありませんか?

<保険料 vs 毎月の無駄な固定費 の図>

価値観は、お金や時間の使い道に対する「感情」です。

感情なので、話し合ったところで埋まらない部分でもあります。

例えばタバコは1箱400円近くもする上に、本人だけではなく周囲の健康まで損ないます。

まさに、『百害あって一利なし』なワケです。

お酒は多少のリラックス効果などもありますし、意外にもご長寿さんが適度にお酒をたしなんでいる実例もあります。

しかし、タバコはいいことが一つもありません。

タバコを吸わない人からすると、ムダ以外の何物でもありません。

ところが、タバコは吸うけれど間食の習慣のない人からすると、別の見方ができます。

スイーツやお菓子を食べすぎて肥満の人や、女性がカフェで長時間にわたり世間話をしている時間ほど、ムダに感じることはありません。

私は大のスイーツ好きなのですが、病院で禁煙できずに困っている患者さんと接するときには、自分にとってのスイーツと置き換えて共感するようにしています。

患者さんにとっては1日に1本もタバコを吸わないことは、苦痛。

自分も、間食をゼロにすることは苦痛。

私にとって「コーヒー+おやつ」はささやかな、そして最大の楽しみなので・・・。

話を戻しましょう。

Aさんご夫婦の場合は、タバコ代よりも安いのに生命保険を「ムダ」だという夫に、どうしたら新たに生命保険に加入することを納得してもらうことができるでしょうか?

それとも、妻が生命保険の加入をあきらめるべきでしょうか?

お互いがwin-winとなる解決方法、ありますよ‼

夫婦の溝は、win-winになるように調整しよう

上の図で示したように、多かれ少なかれ、どの家庭にもムダにしている固定費があるでしょう。

例えば、その中から月に10000円削ることはできないでしょうか?

もし固定費を10000円削ることに成功したら、そのお金をそのまま新しく加入する生命保険の保険料にあてれば、家計の収支は±ゼロです。

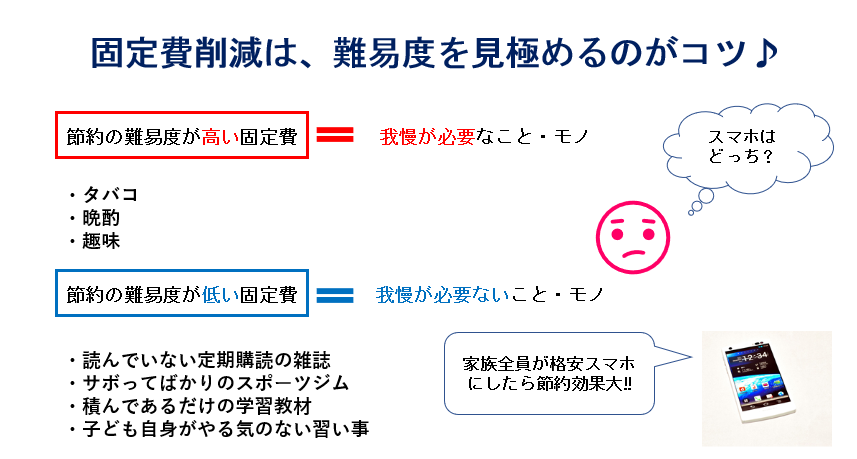

固定費は節約の王道なのですが、固定費の中でも手を付けやすいものと、手を付けにくいものがあることをご存じでしょうか?

<固定費削減は、難易度を見極めるのがコツ の図>

Aさんご夫婦の場合、夫のタバコや晩酌は難易度が高そう。

自分の好きなことを辞めて生命保険の保険料にあてるのは、納得できないでしょう。

また、お子さんのやっていない通信教育などがあるのなら、それらも思い切ってカットしては?

どうせやらないのなら、お金を払ってゴミを買う必要はありません。

こちらは比較的簡単に削減できそうです。

中には、スマホのように悩んでしまうものもあります。

夫婦で格安スマホに変更すれば、毎月5000円以上の節約になることは確かです。

しかし、格安スマホはメールやLINEの受信にタイムラグが生じたり、通信状況が不安定になることもあります。

自営業の仕事上、通信状況を安定させたい場合や、通話をかけ放題プランにしている場合などは、簡単に格安スマホにはできませんね。

このようなグレーゾーンは、使用状況や目的などを話し合って決める必要があります。

妻だけを格安スマホにする手もあります。

難易度を考慮して我慢のいらないものを節約し、その浮いた金額の中で貯蓄性のある死亡保険に加入すれば、保険料負担は「実質ゼロ」になります。

誰も我慢をしていません。

まさにwin-winでしょう?

そして、毎月1万円の保険料を続けて、

- 死亡保険金を受け取るような事態にならなかった

- 子どもの教育費負担がピークを迎えても、解約せずに乗り切れた

- 子どもが独立して、保障が不要になった

場合には、この死亡保険をどうしたらよいでしょうか?

そのときは、奥さんの心配している「将来の老後費用」にすればよいのです。

備えとなるマットを厚くして、負担はゼロ。

更に、将来にその備えをスライドさせることが可能になりましたね。

固定費削減、バカになりません。

本当に必要?過度な不安も考えモノ

ここまでは、子どもの教育費や老後費用などに不安を抱く堅実妻の希望を備える形で、実質負担ゼロで生命保険に加入する方法を考えました。

ここからは、反対に夫の側から、つまり本当に生命保険に新たに加入する必要があるのか?という視点で考えていきましょう。

夫は妻からすると“楽観的”ですが、そうでなければ不安定な自営業なんてやっていられない、というのが夫の言い分です。

設備投資や新しいことを始めないのは、失敗して資金繰りを悪化させるような事態を避けるためだとしたら、どうでしょう?

少し見方がかわりませんか?

夫は、これから学費のかかる時期にさしかかる子ども達の教育費を確保するために、あえて大きなリスクをとらないようにしているのです。

これはこれで、実は理にかなっていることなのです。

起業する人が失敗する理由の1つは、事業規模を大きくしたり、設備費用や固定費をかけすぎてしまうことが理由にあります。

ある意味、小さく今ある仕事を大事にするという判断は正しいと言えるのではないでしょうか。

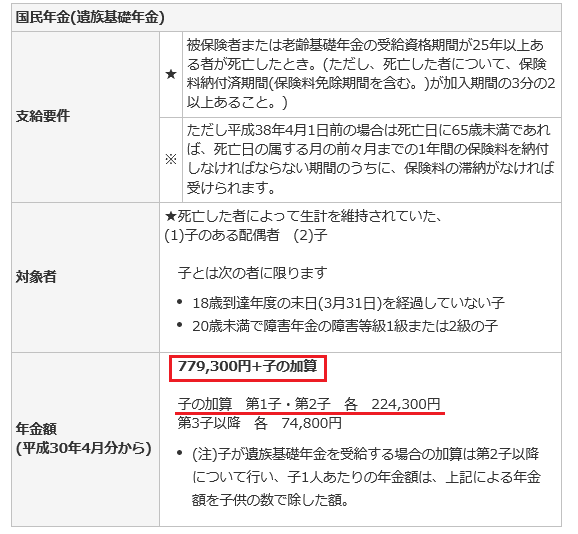

それに、もしものときには公的社会保障を受けられます。

もし自分(夫)が死んでしまった場合は、遺族年金がもらえるはずです。

自営業なので遺族基礎年金しか受けられませんが、

77万9300+22万4300×2=122万7900円

がもらえます。

年に122万円ということは、月10万円の保障が既に確定していることになります。

(日本年金機構 遺族基礎年金 より)

これだけでは足りないので、妻には正規職員として働いてもらう必要があるでしょうけれど、万が一のときには、まず遺族基礎年金を最低限確保されている保障として考えます。

それに、そのような事態は起きないかもしれません。

過剰に心配して生命保険に加入して、保険料負担で家計が圧迫されるようだと、本当に事業資金が必要になったときに使う現金がなくなってしまっては困ります。

夫は通信教育や習い事は、子ども達が本当にやりたいと思っていないことを知っています。

しかし、妻の教育方針に口を出さずに来ました。

また、妻がパートを頑張っているのも知っています。

毎月の妻のパート代を貯蓄に回しているので、これ以上生命保険で備えなくても、現金でコツコツ貯めていけばよいのではないかと考えているのです。

そういう意味で、「生命保険はムダ」と言ったのです。

一般的に、女性の方が男性よりも将来に関する不安が強く、生命保険を検討する傾向が高いようです。

(超楽観的な女性もいますけれどね)

ですから、過度に不安を抱えてしまう妻は、新な生命保険に加入して備えを厚くしても、また別の不安に悩まされることでしょう。

ムダな固定費を払い続けるなら、生命保険に加入しておく方が賢明。

しかし、公的社会保障のことも考えて、ある程度で「不安の連鎖を断ち切る」ことも必要です。

今回は、現代の日本で標準的なAさん一家を例に、保険料負担に対する夫婦の価値観の違い、その解決方法を検討してきました。

生命保険をはじめとしたお金に関することは、お互いの“感覚”を自分の方に引き寄せないことがコツ。

Aさん夫婦の場合は、

- 我慢しなくて済む固定費の節約で、新規契約分の保険料を払う

- 余剰金は現金で貯めておく

- 無理な設備投資など大きな支出をしない

ことで、話をまとめてみてはいかがでしょうか。