物議を醸したライフネット生命

生命保険の保険料は、保険金や給付金の支払いに充てる「純保険料」と、生命保険会社の人件費や経費にあたる「負荷保険料」から成り立っていることをご存じでしょうか?

実はこの比率、昔は全く知られていませんでした。

契約者が支払っている保険料のうち、どれだけが保険会社の取り分となっているのかは業界関係者しか知ることのできない情報だったのです。

その保険料の内訳を公開してしまったのが、生命保険をネットで販売しているライフネット生命です。

ライフネット生命は、

「必要な保障を、適正な価格で。」

をポリシーとしています。

ネット通販と同じように、生命保険もネットで販売することによって負荷保険料の割合を下げることで、保険料を安くしています。

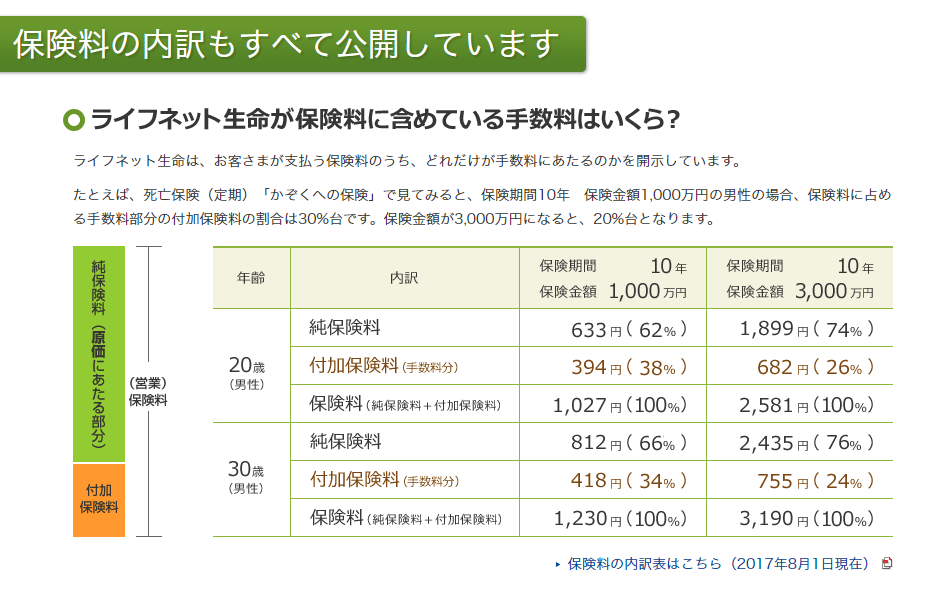

そして公開した保険料の内訳がこちらです。

(ライフネット生命 ライフネット生命とは より)

これ、当初は業界内で物議を醸したらしいです。

当然ですね、ブラックボックス化していて見えなくしていた自分たちの「取り分」を明かされてしまったのですから。

この数字を見て、多いと感じたでしょうか?

商品によっても違うでしょうけれど、付加保険料が30%を超えることもあるってことですね。

この数字はライフネット生命だからこその数字であって、店舗やスタッフを多く抱えている既存の生命保険会社なら、もっと割合は高くなるハズです。

普通に考えて、立派なビルやテレビCMをするには、たくさんのお金がかかっているはずです。

あなたの周囲で生命保険の営業で羽振りのいい人がいたら、(ああ、それだけ人件費かかってるんだな・・・)と思うでしょう?

では、生命保険に加入するなら、無駄なお金をカットしたネット生保をお勧めするのかというと、そういうつもりもありません。

実は私がライフネット生命という会社を知ったのは、創業者である出口治明さんの書評や著書のプロフィール欄でした。

出口さんが全国で公演をしたり著書を執筆したりするのは、ライフネット生命の存在を広めるためで、これはさわかみファンドの澤上篤さんからのアドバイスだそうです。

まさにその思惑通りに、私はライフネット生命のことを知ったのです。

でも、私はライフネット生命の商品を契約していません。

なぜなら、生命保険はわからないことが多いから。

ある程度知識のある分野なら、自分で「こんな商品があるんじゃないか」とか、「こんなケースでは給付金を受け取れないのではないか」と調べることも可能ですが、わからないことをネットだけで判断することは難しいと考えているからです。

私が離婚して子どもを抱えてこれからの生活を考えようとしたときは、生命保険に関する知識も、ファイナンシャルリテラシーも身についていませんでした。

そこで、母親の同級生の保険代理店を紹介してもらったのです。

そこで知り合った代理店の方とは、今では公私問わずお付き合いしています。

少し年上のお姉さんだからこそ、子育てを含めていろんなことを気楽に尋ねることができるし、お得な商品を教えてもらうこともできます。

そのときに、人生のリスクについての考え方や、保険業界の裏話などを聞くことができました。

逆に私は、現代医療についての情報を提供しているので、ギブ&テイクの関係だと思っています。

このような関係を築くことができているので、個人年金などの加入も検討してはいるのですが、現時点でネットで加入しようと考えてはいません。

わからないことを、直接相談したいからです。

保険の営業もピンキリです

保険の営業をするには、たくさん勉強しなくてはいけない仕事です。

知り合いの保険屋さんは、自身の会社で扱っている生命保険会社の商品だけではなく、個人型確定拠出年金(iDeCo)など積極的に勉強会に参加しています。

ファイナンシャルプランナーの資格を取得している保険の営業マンも多いですよね。

人生におけるリスクを考える際には、ただ保険商品の内容だけ知っていてもその人にベストなアドバイスはできないからでしょう。

しかし、世の中相性のいい人と出会えるかはわかりません。

ある男性は、痔の手術を受けるか悩んでいた際、「手術を受けたら手術給付金を受け取れるか」と確認しました。

担当者が「支払い対象になる」と答えたため、男性は手術を受けました。

ところが、男性は手術給付金を受け取ることができませんでした。

医療は進歩していますから、痔の治療もどんどん体に負担がかからなくて日帰りで受けられる手術方式が生まれています。

男性は、昔からの一般的な痔核結紮(けっさつ)切除術ではなく、外来の日帰りで受けられる比較的新しい治療法であるALTA療法(ジオン注射)を受けました。

そして、男性の加入している生命保険では、この治療は手術とみなされず、手術給付金の支払い対象とはならなかったのです。

男性は手術前に、しっかり保険のプロに確認しています。

しかし、担当者はろくに調べもせずに即答してしまったのでしょう。

医療の専門家ではないのですから、新しい治療法のあることはわからないかもしれません。

しかし、調べるという少しの手間を惜しんでしまったために、このような結果となってしまったのです。

一方で、私がロードバイクの事故で負った傷あとがケロイドでどんどん大きくなってきたとき、「このケロイドを形成外科で手術なり注射による治療を受けたら、傷害保険の適応はあるか」と確認したときは、即答してもらえませんでした。

その質問をしたときは私的にコーヒータイムをしていたときだったのですが、「調べて折り返し連絡します」という返事をするにとどまり、翌日に結果を教えてくれました。

代理店である彼女は、私の加入している生命保険会社の担当部門に直接質問してくれたのです。

最初の傷と神経障害で整形外科を通院しているときは、診断書なしで治療費の全てと通院にあたり日額1500円が支払われました。

しかし、今度ケロイドの治療を受けることになった場合、医師の診断書を提出すれば治療費と通院給付金が受けられますよと。

まだ治療は受けていませんが、ケロイドは数か月たってひどくなることもあるので、もし悪化するようなら治療を検討しようと思います。

診断書代だけで5000円以上かかるので、そこは自分で考えなくてはいけませんね。

保険の営業をしていても、全ての保険商品の内容や、個別のケースが支払い対象になるかどうかまではわかりません。

査定は担当者がいますし、もし支払いに対して疑問が生じた場合には、「最低金額で最大限の保障をgetした男性」でご紹介したように、医師と面談が必要になるかもしれません。

逆にいうと、「確実に手術給付金をもらえます」と自分の判断だけで断言できるケースの方が少ないのかもしれません。

保険の営業をしていたって知らないことはあるし、個々の能力はピンキリです。

謙虚に勉強を続けていて調べることを苦に感じない営業マンと出会えるか・・・それはご縁ですから、誰もが出会えるかはわかりませんねぇ。

ネット生保と保険代理店、どっちが賢い選択か?

痔の手術で簡単に「手術給付金を受けられますよ」と答えた代理店の担当者。

わからないから、「調べて後日連絡します」と答えた私の担当者。

保険会社からボーナスの出るキャンペーン商品を勧める営業マン。

冒頭でお伝えしたように、生命保険の保険料には彼らの人件費も含まれています。

それだけの付加保険料を払っているのに、

- 正しい情報を教えてくれない

- 相談に乗ってくれない

- 自分に合う保障内容ではないキャンペーン商品ばかり勧める

こんな営業マンの分まで保険料を払うのは、イヤですね。

あなたの加入している生命保険の担当者さんが、このどれかにあてはまるのなら・・・ネット生保にしてもいいのかもしれません。

信用できない担当者に聞いて誤った情報を与えられるくらいなら、わからないことは自分で調べた方がいいわけで、どうせ自分で行動するのならネットの方がお得だからです。

よく、介護は「お金を出すか、手を出すか」と言われます。

お金を出して施設を利用するか、お金を出さない代わりに自分たちの手で介護するかという意味です。

介護保険ができてから、自宅介護と施設やデイサービスを上手に合わせて使うこともできるようになったので、現代ではお金か労力かの二択ではありません。

でも、生命保険を考えると、まだまだこの「お金を出すか、手を出すか」が言えるのではないかと思うわけです。

付加保険料を負担する代わりに、正しい情報や様々な手続きを代行してもらうか。

最小限の保険料におさえる代わりに、自分で情報を得て全ての手続きも行うか。

どちらが正解というわけではありません。

お金を払う価値を、どこに見出すかということになるのではないでしょうか。

私の場合、今加入しているドル積み立ての保険は、自分では知りえない商品でした。

おまけに、その保険を2つに分けるともしものときに半分だけ解約して、半分は生かしておくことができる・・・というちょっとしたコワザも教えてもらえました。

私は保険屋さんから得られる情報や相談料を考えたら、付加保険料の価値はあるかと思っています。

ただし、保険料の支払いは、何年・何十年となると大きな負担であることは間違いありません。

ですから、無駄な保険に加入しないのはもちろんですが、解約返戻金が払込保険料の半分にも満たないような時期に解約することのないよう、加入時には十分検討するつもりでいます。

これまで何度かお伝えしてきましたが、情報はあなたの身を助けてくれるものです。

<40代パート主婦の生命保険~サラリーマンの夫と話し合っておきたいこと~>でお伝えしたように、情報が遮断されるということが命に関わることだってあります。

ネット生保に対してよいイメージを持つ人がいる一方で、胡散臭いとか信用できないと思っている人もいます。

私はそのどちらでもありませんが、創業者の出口さんの著書『生命保険とのつき合い方』などは、生命保険業界の人にしては不要なものは不要とスパッと言ってくれますし、信用できるのかなと思っています。

出口さんは大変な読書家として有名で、教養や歴史に関する彼の本も読んでいるので、私は「信用できる情報」と判断しました。

現時点では契約こそしていませんが、出口さん個人から発信される情報や、ライフネット生命のサイトなど、情報だけはいただくという使い方をしています。

どこから、誰から、どんな情報を得るか?

生命保険に限らず、生きていく上では必要なことです。

今回はネット生保と従来型の生保、営業マンの対応にもピンキリであることについてお伝えしました。

情報の取捨選択も各保険商品の選択も、それはあなたにお任せします。

ただ、たくさんの方たちにできるだけ有益な情報を提供できたらなあという思いで、私も日々調べてお伝えしていこうと努めています(*^-^*)