生命保険はネットの時代!?知らないものは、調べられないよね?

生命保険は今や、ネットで情報収集して加入することができるようになりました。

自宅にいながらにして、情報収集から契約まで済んでしまうのです。

では、従来の営業や店舗は不要なのかというと、そうでもありません。

「これってどんな商品なんだろう?」

「○○という商品に入ろうか決めかねている」

ネットは、このように調べる対象が定まっている場合は非常に便利なのですが、知らないものは調べにくいですね。

それに、調べた結果を比較するのは自分自身。

また、生命保険にはたくさんの種類があります。

自分の今抱えているリスクや不安を解消するためには、死亡保険なのか収入保障保険なのか、それとも個人年金がよいのかといった具合に、生命保険の種類を選ぶことも難しいですよね。

私自身、いくつもの病気を抱えている上にひとり親家庭ですから、たくさんの不安を抱えています。

死亡時には子どもに死亡保険金が下りるようにしてありますし、公的社会保障として遺族年金も受け取れるはずです。

しかし、生きてはいるけれど働けない・介護が必要になったときの保障がありません。

最近新たにリウマチを発症してしまったこともあり、不安は増大しました。

看護師という仕事がら、自分の抱えている病気の病態生理や予後などはイメージつきますが、どうやって備えるべきか具体的な方法は悩んでしまいます。

独学で学び、公的社会保障についての知識や生命保険の税制などは多少詳しくなったものの、私の不安を解消してくれる保険商品にどんなものがあるかは、保険の外交員ではないのでわかりません。

そこで、もしものときには公的社会保障をまず受けるとして、それ以外に自分で備えられるものはないか、生命保険のプロに相談することにしました!

ほけんの窓口で相談してみよう♪

持病のある私の目標は、何とか働きながら子どもを大学まで育てること。

でも、それができなくなったとき、つまり「働けなくなったとき」の備えは何があるのか、相談してみました。

相談したのは、CMでもおなじみの『ほけんの窓口』。

(ほけんの窓口)

予約フォームに、

『バツイチ子持ち、持病もあり今後の生活が不安です。』

と相談内容を入力し、予約を取りました。

ほけんの窓口は駅の近くが多いので助かりますね。

実は以前から、一度はこういった来店型の店舗で相談してみたいと思っていました。

でも、生命保険についての知識をつけたものの、

「無料相談なんて怪しくて入りづらい」

「勧誘されるんじゃないか」

と、踏み切れなかったんですね。

しかし、今回持病が追加になるというアクシデント(?)があり、相談を決意しました。

私には保険代理店を経営している知り合いがいて、現在加入している生命保険は傷害保険も含めて、その知り合いのお店で加入しています。

今回もまずはそこで相談したのですが、「加入できるものはナシ」という結果をもらっていました。

理由は、リウマチで内服している薬が免疫抑制剤のため、この薬を飲んでいる限りは新規で私が希望するような保険で加入できるものはないとの返答だったのです。

個人年金なら病気関係なく加入できるので、可能であると。

実際、リウマチは「完治」するのではなくて「完解」を目指す病気。

薬を5年間止めるということはあり得ないので、そのときは諦めました。

でも、「医療にセカンドオピニオンがあるのなら、生命保険にだってセカンドオピニオンがあってもいいじゃないか?」と思ったのです。

個人経営の代理店では、扱っていない商品もあるはず。

全国展開しているような大手なら、何かいい策が出てくるかも・・・?

そんなわずかな期待を抱いて、ほけんの窓口を訪れたのです。

実際に店舗を訪れた印象は?

朝一番で予約を入れていたので私が来店したときには他の来店客はなく、店員さんが二人で迎えてくれました。

実際の店舗はこんな感じ。

店内は狭いけれども子どもが靴を脱いで遊べるキッズスペースがあり、未就学児の子どもなら短時間は待てるかな?という感じ。

でも、そこで1時間も遊んでいられないと思いますので、私の場合は小学生の息子を実家に預けてきて正解でした。

壁にはたくさんのパンフレット。

これが取り扱い保険会社の一覧の様子。

左側は火災保険や傷害保険です。

相談するブースは2席のようなので、常にこのお2人が相談にのっているのかしら?

女性側の席に案内され、男性が飲み物を用意してくださいました。

(保険の相談で飲み物もらえるって思っていなかったから、素直に嬉しかった)

差し出された名刺には「ライフパートナー」と書いてあります。

ふむふむ。

予約したあとに送られてきたメールに保険証券をもってくるようにとあったので、まずそれを見せました。

「相談よりも先に保険内容の確認か?」

と、ここでちょっと警戒心が芽生えました。

保険証券に記載されていた担当者を見て、「○○(代理店名)のMさんかぁ、知らないなあ。」と少し値踏みされるような?感じ。

でも、二人から現在契約している保険も「悪くない」と言われて、少しほっとしました。

そしてやっと本題、何に対しての備えを希望しているか聞かれました。

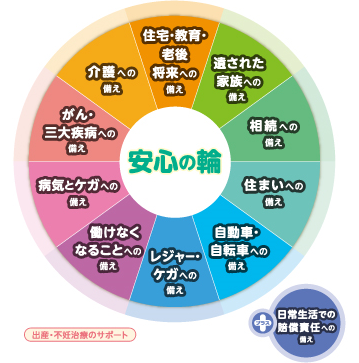

パソコンの画面にはこちらの表が表示されています。

(ほけんの窓口 安心の輪)

ぱっと見にも、わかりやすいなあと思いましたね。

この中で、私の場合は左下の働けなくなることへの備えと、もう少し長い目で左上の介護への備えが不安であることを伝え、相談がスタートしました。

保険相談に来たのに、紹介する保険がない!?

バツイチで小学生の子どもを抱えており、病気はどんどん加わる一方。

仕事がこれ以上できなくなったらどうしよう、と相談しました。

この時点で、私は自分の職業が看護師であることを伝えました。

するとスタッフの方も「うちも同じ年の子どもがいるんですよ」と。

そこで、一気に親近感がわいた感じがして、話しやすくなりました。(*^-^*)

予約時には細かいことを予約フォームに入れなかったので、ほとんど個人情報を伝えていない状態。

ですから、具体的な商品を探してもらうためには、一番のネックである持病を全て伝える必要があります。

これまでの既往・現病歴を伝えたところ、担当の方はウーンと頭を悩ませてしまいました。

机の下から2~3のパンフレットを出して、

「実はここら辺をご紹介しようと思っていたのですが・・・。」

担当さんは女性疾患についての保険を相談されるのではないかと思い、いくつか候補を考えていたそうです。

ところがあまりの私の持病の多さに、その全てが難しかった・・・。

おまけに、死亡保険は既に加入済みで、私が希望しているのは就労不能時と介護の備え。

「これだけあると、難しいですねぇ。

ご紹介できるものがあまりないです。」

ええ、わかってます。

そういうリスクの高い病気ですから・・・。

でも、いくつか提案してもらえないかとお願いし、なんとか資料を出してもらったのが、アフラックの給与サポート保険。

( アフラック 給与サポート保険 )

ただし、引き受け拒否の可能性は大と。

実際にだめもとで申込してもいいかなあと思える保障内容だったので、設計書の作成をお願いしました。

その場で入力し、すぐ横に設置されているプリンターから出力してくれました。

保険金額も、内容の説明もわかりやすい。

うん、これいいかも!と思ったのですが、そういえば健康診断で不整脈がひかっかったっけ~と言ったら、一発でアウトでした。

「心臓って、それだけでダメなんですよ。」

ガーン・・・Σ( ̄ロ ̄lll)

不整脈というと大げさに聞こえるけど実は大したことはなく、たまに動悸や息切れで頓服を内服している程度。

しかし、たまにでも頓服を使っていると、継続して治療を受けていることになるとのこと。

私達医療従事者からするとなんてことのない、命には全然かかわらないような期外収縮でさえ、生命保険としては「不整脈」という枠組みになってしまうなんて・・・。

知り合いの保険屋さんは、私が不整脈を持っていることも知っているけれど、その点についてはノーコメントでした。

知っているからこそ、「加入できるものはない」と言ったのかもしれません。

喘息だけなら割高でも加入できる商品はあったけれど、リウマチと不整脈が加わると選択肢は本当に少ないとのこと。

保険相談に来て、まさかの手ぶらで帰る事態になってしまうのか⁉

画期的!? 積み立てのできる医療保険なんてあったんだ!

生命保険の相談に来て、何も紹介されずに帰るなんてあるのか?と思いましたが、仕方ありません。

それに、無料相談だから、いつまでも契約できないような人とは相手してくれないよね?

と思いましたが、追い返される風でもありません。

そこで、担当さんの次の言葉を待ってみると、

「医療保険はご希望でないとのことですが、しいて言うならこれかな。」

とパンフレットを出してくれました。

あるじゃないですか!

粘ってよかったぁ。(*^^*)

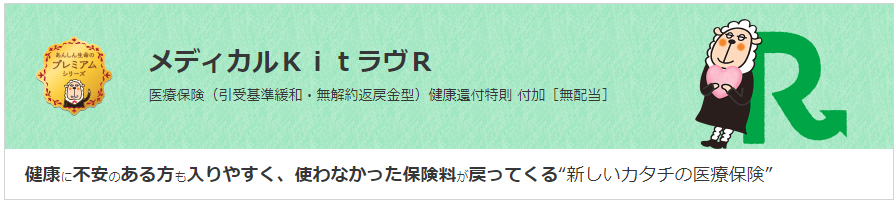

紹介してくれたのは東京海上日動あんしん生命の『メディカルKitラヴR』という緩和型商品。

医療保険なのに積み立てタイプというところが、珍しいですね。

(東京海上日動あんしん生命 メディカルKitラヴR )

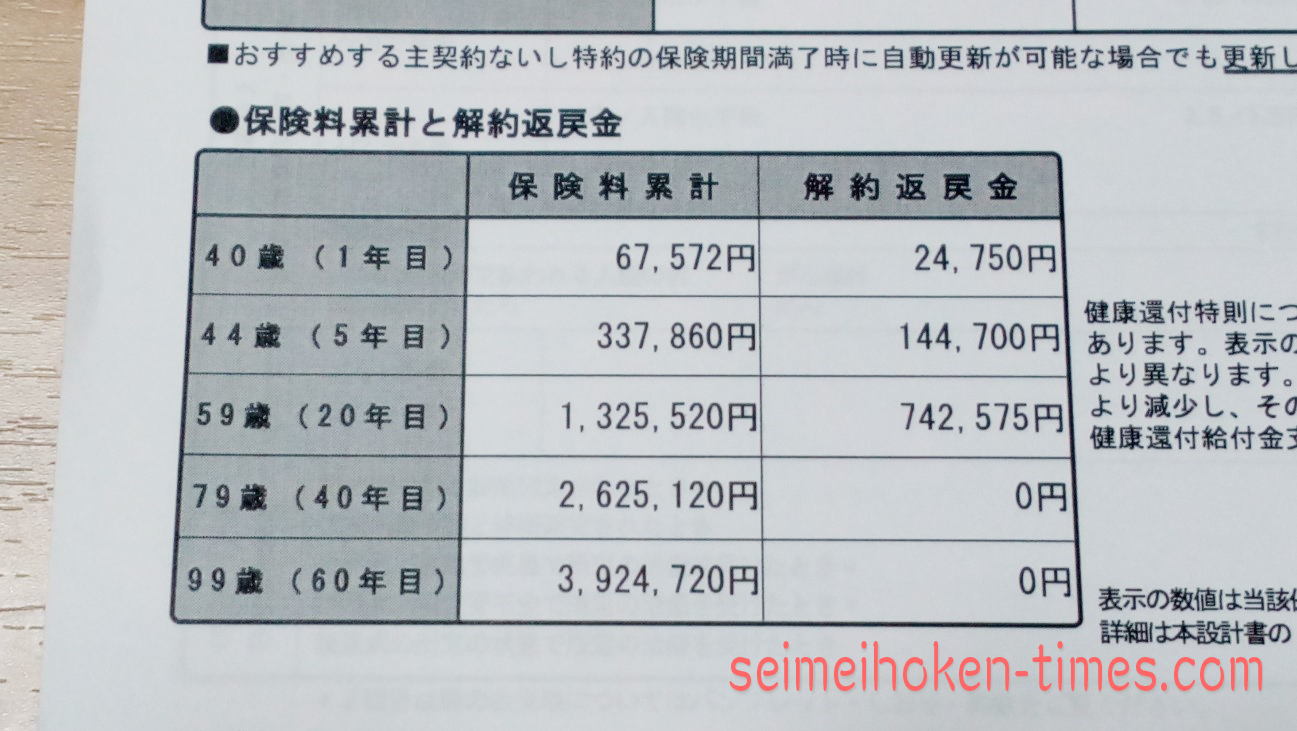

これならなんとかギリギリ加入できるし、医療保険にしては珍しく積み立てタイプで解約返戻金が掛け金の約1/2くらいもらえるとのこと。

確かに、1年では払込金額の37%ほどしか解約返戻金はありませんが、20年になると56%の戻り率があります。

昨今は入院も短期間になっているし、できるだけ外来通院で治療する時代です。

しかし、これなら使わなかった分の給付金をあとからもらえるので、少しは「元を取った」感があります。

「医療保険=掛け捨て」

とばかり思っていましたから、こんな商品があるとは思いませんでした。

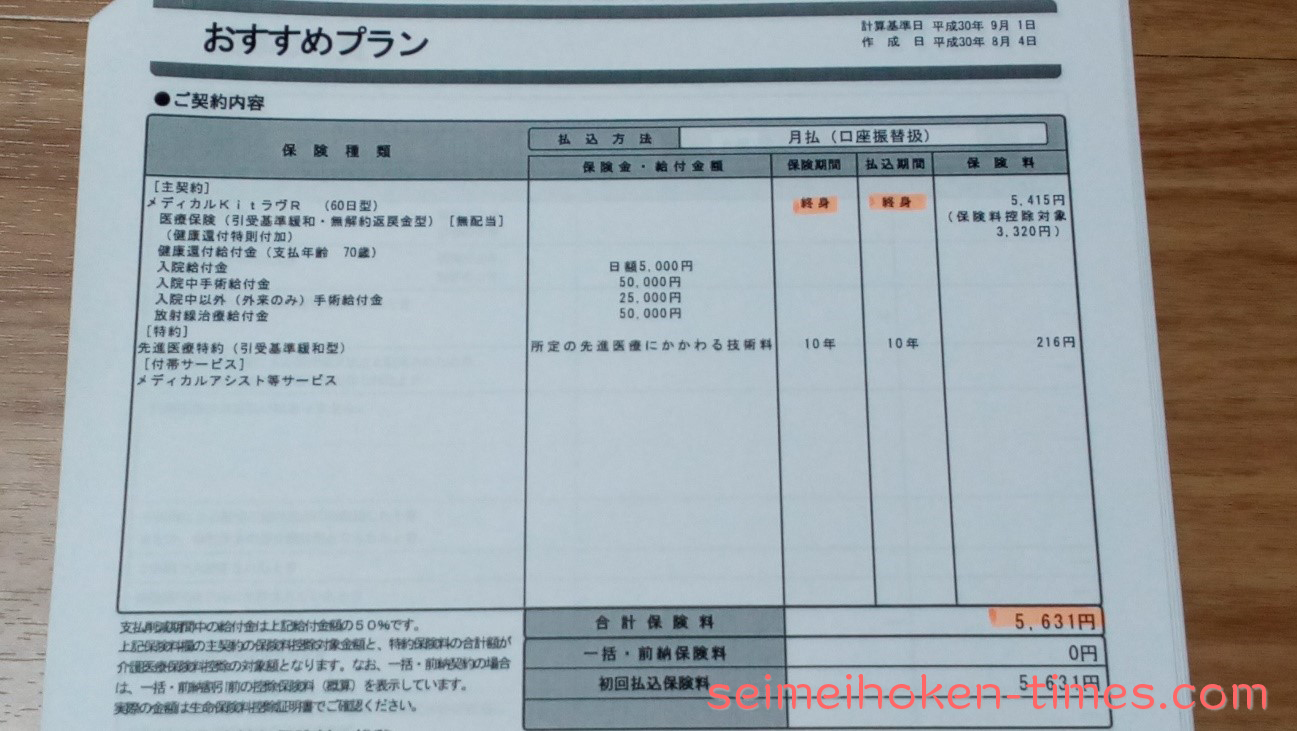

そして、『メディカルKitラヴR』でも設計書を作成してくれました。

ところが、保険料が月額5631円と高め。

うーん、医療保険で月5000円超かぁ・・・。

表情から私の思いを読み取ったのか、

「解約返戻金があるだけましですけど、やはりこの金額は高いですよねぇ。」

と担当さん。

そしてまさかのご提案をいただきました。

「看護師さんなら、点滴ができなくなっても働けるケアマネとかに職替えする方が現実的かもしれませんよ。

工場勤務とかだと難しいけど、それができる看護師って強いですよ。」

生命保険の相談に来ているので、契約を前提で押されるのかと思いきや。

意外にも、職種転換を勧められました!( ゚Д゚)

加入できる商品があまりないせいもあったと思いますが、あまりに商売っ気がなくて拍子抜けしました。

1時間ちょっと話を聞いてもらったあと、最後にお礼を言って帰る際に「お時間とっていただいたのに、あまり加入できそうなものがなくてすみません。」と言いましたら、

「いえいえ、いいんですよ。

みなさん2回・3回って相談にいらっしゃいますから。

今の保険がどういうものかだけを聞きに来る方も大勢います。」

との返答。

無料相談ってホントだったんだ~。

と思いながら、挨拶をして店を出たのでした。

これが聞けただけでももうけもの!!

意気込んで相談に行ったものの、新規加入を検討するものはあまりない残念な結果になってしまいましたが。

実は私、帰る前にもうひとつ相談していたのです。

私の加入している生命保険は、死亡時に保険金が下りるものです。

- 円建ての定期保険

- ドル建ての利率変動型終身保険

ドル積み立ては、10年で保険料を払い込むようになっているため、毎月が高額。

払い込み終了まで、まだ6年ちょっとあります。

今解約すると元本割れだし、保険料を払い込んだあとも解約しないでおけば利率3%が保障されている商品なので、できるだけ解約したくない。

でも、保険料負担はしんどい。

それを相談したら、さらっとすごいアドバイスをくれました。

「それなら、保障額を下げればいいですよ。」

んん?

そんな初歩的なことを忘れていたなんて!

おまけに、奥のブースから男性が一言追加。

「既に3年以上経っているから、これまでの分で払い済みにすることもできますよ。」

おお、その手もあったか‼

確かに、生命保険の保険料負担がきつくなったときの対処方法は、この3つが基本。

- 無駄な生命保険の解約

- 払済保険に変更する

- 延長保険へ変更する

すっかり忘れていました・・・ファイナンシャルプランナーなのに、お恥ずかしい。

反省。

さすが保険のプロですね!

減額について、男性はどこを調べるでもなく追加情報をくれました。

「保険金額20000米ドルが最低ラインだから、そこまでは減額可能ですよ。」

この人すごい・・・。

私の場合は、保険料負担が厳しくなったら、保障を下げることで半額以下にできることがわかりました。

もしものときも、完全に解約することなく済みそうです。

3%の利率のことも考えると、できるだけ長く解約せずにひっぱりたいと思っていましたから。

ありがたいアドバイスをいただいて、ほっとした私。

でも、ついでにもう少しアドバイスをいただくことにしました。

「もし保険料負担がきびしかったら、どの順で解約するのがベターでしょうか?」

2本あるドル積み立てのどちらかを解約するのではなく、どちらも少しずつ何回かに分けて減らせばその分だけの解約で済むとのこと。

【1】基本となる円建ての定期保険は、そのまま残す

【2】子どもが社会人になったとき、もしくは解約返戻金が払込金額の100%を超える時期まで引き延ばしてから解約

これがベターかなとの回答。

定期保険については、息子が社会人になっているなら私の死亡時は葬式代だけあればいいので、60歳くらいをメドに解約するつもりでいました。

プロの目から見ても同じ方針ということで、自分の判断が間違っていなかったことが嬉しくなりました。

この話を聞けただけで、十分相談に来た価値があったと思います。

どうしても知り合いの保険屋さんでは、解約のことって聞きづらいですしね。

私が来店したときには他にお客さんがいなかったので、離れたデスクにいた男性スタッフも一緒に相談に乗ってくれたようなものでしたから、得した気分。(*^-^*)

でも、最初から奥の人が担当した方がよかったんじゃ・・・?

FP&看護師の私が保険のプロと話して、率直に感じたこと

保険の代理店というのは、契約がとれて初めて保険会社から契約手数料を受け取ることができます。

これは、ほけんの窓口でもらったパンフレット「保険相談のご案内」にも、しっかり記載されています。

それならば、できるだけ保険契約に結び付けた方が収益は上がるわけですから、もっと積極的に商品の案内がくるかと思っていました。

↑いただいた資料

ところがむしろその逆。

保険に加入するよりも、職種転換のおススメ。

以上を踏まえて、行ってみてよかった点とちょっと残念な点を挙げてみることにしましょう。

<受けてよかった!『ほけんの窓口』無料相談>

- 普段お世話になっている代理店で聞けない、解約のコツを聞くことができた

- 取り扱い保険会社が多数ある中で、それでも加入できる商品がないことがわかった

- 現在加入している生命保険が、自分に合っているのか聞くことができた

- 生命保険のプロの話を、セカンドオピニオンのように無料で聞くことができた

- 1時間以上、個々の家計や持病・リスクに関する相談を受けることができた

- 生命保険業界の常識(不整脈は全てダメ、入院は直近2年、外来は直近5年)を教わることができた

全く商品の契約を強く勧められなかった

ネットでいくら調べても到達しなかったであろう、新しい商品(積み立て型医療保険)の存在を知ることができた

<『ほけんの窓口』無料相談、これが惜しい!>

- 子ども連れで行くには、さすがに狭い

- 無料相談の最終受付時間が18時で、仕事帰りには間に合わなかった

- 名刺にはファイナンシャルプランナーと書いてあったが、高額療養費制度についての知識があやふやだった(本人も不勉強ですみませんと、反省していた)

- 相談者が女性だから女性スタッフがよいだろうと思ったらしいが、詳しいのは奥で聞いていた男性の方だった

多少残念な点があったにせよ、無料でこれだけのメリットがあったのですから、活用して損

はありませんね。

私の財布が軽くなったわけではありませんし。

もっと早く相談してもよかったなぁ。

ただ、これはどの来店型の無料相談でもそうなのかはわかりません。

ほけんの窓口の企業スタンスがそうなのか、それともたまたま私を担当してくれたお二人

が親身になってくれる人達だっただけかもしれません。

私自身、もっと勉強しなければいけないなあと反省すると同時に、利害関係のない保険のプ

ロから客観的な話が聞けて、大変有意義な1時間でした。

お世話になったほけんの窓口F店のお二人、ありがとうございました!