上記画像のような教育費の例ってよくありますが、

「えっ、こんなにかかるの?」

「改めて見るとすごい金額…」

「親としての精神的プレッシャーが…」

と感じる方、多いと思います。

一般的にはすべて公立(大学は国公立)でも「幼稚園から大学までに1,000万円以上かかる」と言われていますよね?

では、実際にそれだけの金額がかかるのか?

それは、誰にもわかりません。

もっとお金がかかる場合もありますし、少なく済む場合もあります。

そう、実際にその時にならないとわからないんです。

子育ては何が起こるかわからない

よくある教育資金のシミュレーションは、すべて順調かつ健康に子どもが成長した場合しか想定されていません。

でも、現実は・・・

- 子どもが私立大学を志望する

- 遠方の高校や大学に進学する

- 留年や退学してしまう

- 海外留学したいらしい

- 大学院でさらに2年追加

- 病気や体調不良に悩まされる

- 今回のコロナのような社会不安で就職や転職が厳しくなる

- 私たち両親の収入が不安定になる

(奨学金はありますが、無利子でも借金は借金)

(田舎はもちろん、地方都市在住でも可能性高いです)

(理系の場合、多くが修士まで進学します)

とはいっても、あれこれ想定してたらキリがない

そんな「どうなるかわからない」将来不安に備えるのが、学資保険なんですね。

学資保険の最大のメリット

すでにご存知の通り、毎月決まったタイミングで強制的に保険料が引き落とされること。

「強制的に」

ここ大切です。

自由に引き出して使えないということが実はメリットなんですね。

強制的にコツコツ貯蓄できる。

10年以上という単位で見ると、とても大きな違いになります。

そして、学資保険のポイントは「どのぐらい増えるのか」ということ

当然ですが、返戻率(受取率)が重要です。

払い込んだ保険料の総額に対して、どれだけ多くの保険金を受け取れるか、という点ですね。

保険会社や保険商品もたくさんあるので、最初からどこか1つに絞るのは難しい。

ましてや周囲のすすめで納得していない保険になんとなく入るのは絶対にやめましょう。

そこで、学資保険を比較できる資料請求サービスが便利!!

この資料請求サービスの最大の魅力が、

「一番お金が増える学資保険を比較できる」ということ。

4社程度の保険会社の資料を1度の申込で受け取れます。

もちろん、資料は無料で自宅に届くため、窓口などに行く必要はありません。

また、資料請求しても絶対に加入しないといけないこともありません。

情報収集するだけでもOK!

さらに、日本円以外での積み立てのきっかけにも

学資保険が必要かどうか悩むのは、10年以上積み立ててもあまり増えない保険会社があるから。

うまくいっても105%ぐらいのところが多い。

200万円が、10年後に210万円…

正直、微妙ですよね…

そこで、もっと高い利率で貯蓄できる仕組みなのが「外貨建て保険」。

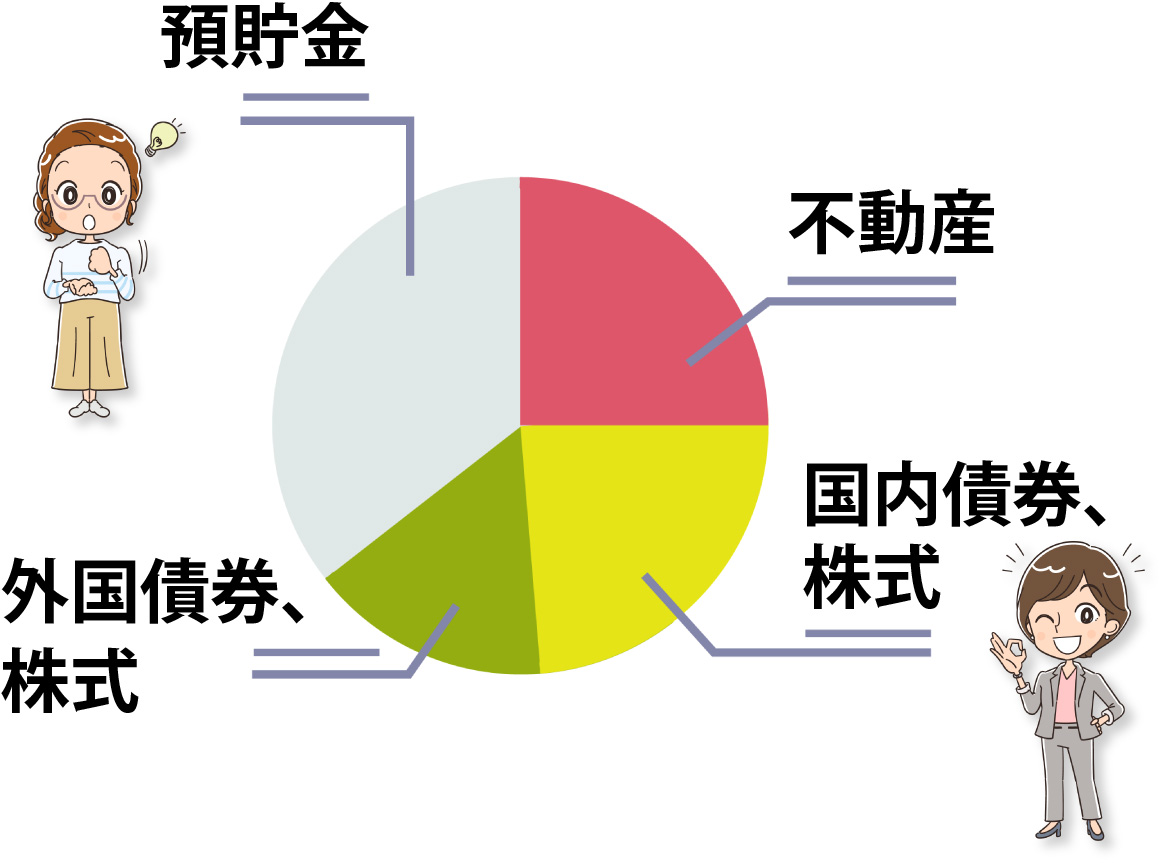

9割以上の日本人が資産を日本円での預金または不動産(自宅)しか持っていません。

だから、日本円の価値が揺らいだときに資産全体が影響を受けてしまう。

分散ができていないんですね。

保険を受け取るときに円安になっていても恩恵を受けることができない。

外貨建てなら1ドル100円⇒120円になったら、それだけプラスに!

日本円しか持っていないというのは非常に危険なんですね。

理想は↓下記のように分けて資産を持っていること。

資産を分散できていると安心感が大きい。

インズウェブの資料請求では、そのはじめの一歩を踏み出せます。

普通預金に寝かせておいてもほとんど増えない時代。

不透明な世の中で、将来の教育費を考えるきっかけになりますよ~♪