一か月の医療費が高くなると、高額療養費制度で救済されます

日本はありがたいことに、国民皆保険制度をとっています。

ですから、ちょっとした風邪でも気軽に病院へかかることができるし、具合の悪いところがあれば、いろいろな検査も受けられます。

しかし、医療機関にかかればかかるほど、医療費はかかります。

いくら3割負担であったとしても、高額な医療を受ければその3割は自己負担することになります。

例えば、1万円の医療を受ければ3000円ちょっと。

これくらいなら、「まあ仕方ないか」と思うことができます。

これが10万円なら3万3000円ほどの負担額となり、「ちょっと厳しいなぁ」となります。

更に高度な医療を受け、自己負担が5万円、10万円・・・と増えていくと、たまりません。

考えてもみてください。

お父さんの給料の手取りが月に30万円あったとしましょう。

その中で月に10万円も医療費にかけてしまったら、どうなりますか?

生活が破綻してしまいます。

そのために、日本には高額療養費制度というものがあります。

所得に応じて、月の限度額を超えて医療費を支払った場合、その超えた分が戻ってくるという制度です。

超えた金額が現金として戻ってくるので、非常にありがたい制度です。

日本の多くのサラリーマンの場合、月の限度額は8万8000円ほど。

このラインを超えたら、払い過ぎた医療費が戻ってくることになります。

1か月の医療費が10万円なら、単純計算で1万5000円戻ってくる(還付される)というわけです。

ありがたいですね。

10万超えたなら、もらえるハズでしょ!?

日本に数ある社会保障のうちの一つ、高額療養費制度。

家計診断や節約をテーマにした雑誌やWeb情報で、「高額療養費制度があるから、生命保険は不要」論を見かけることが多くなりました。

確かに、この制度があることで助けられている人は、大勢います。

しかし、この制度に助けられない人も、実は大勢いるということをご存知でしょうか?

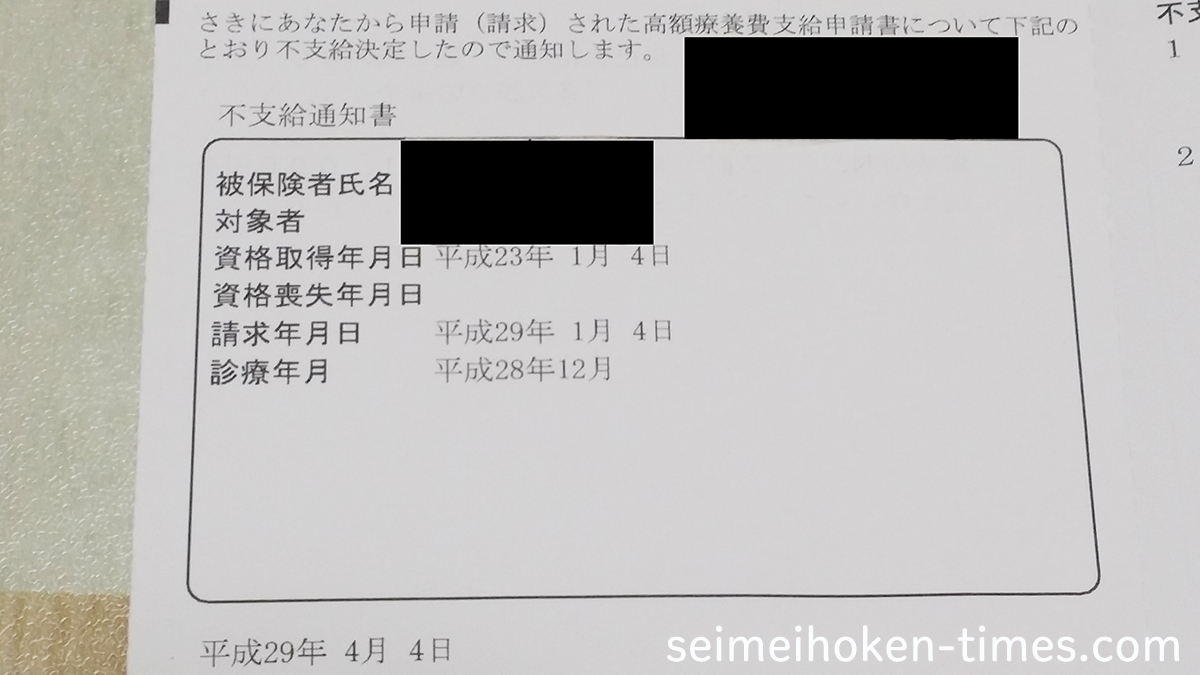

この写真、なんだと思いますか?

これは、私が高額療養費を申請したときの「不支給通知書」です。

28年12月、私は持病の悪化等があり、検査入院を含めて医療費が突出したことがありました。

その時の医療費の総額は10万円と少し。

ということは、確実に限度額を超えている!!

と、翌月に申請したのです。

偶然超えたというより、高額療養費の適応になるように、クリスマスや年末年始という行事のある慌ただしい月だというのに、検査入院まで12月中に終わるようにしたのです。

高額療養費はあくまで月単位なので、月をまたいでしまうと、またゼロからカウントされることを知っていたからです。

よしよし、想定通り。

そう思った私は、年が明けて早々に、ネットで申請書をダウンロードし、健康保険協会に郵送しました。

このような公的手続きは時間がかかることを知っていたので、3か月はかかるだろうな~と、気楽に構えていました。

そして待ちにまった4月、健康保険協会からハガキが届きました。

それが上の写真です。

なぜ、1か月で10万円を超えていた私の医療費が、限度額として認められなかったのでしょうか?

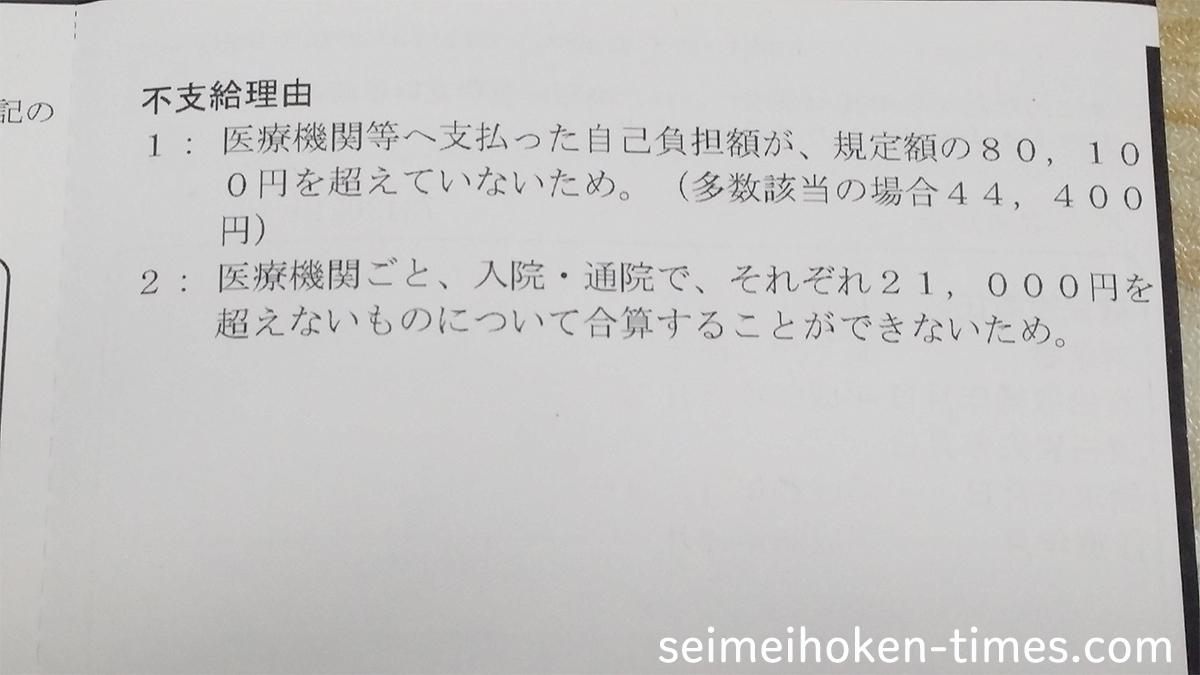

隣に「不支給理由」が載っていましたので、こちらもお見せしましょう。

医療費の自己負担が88000円を超えていないって、超えていたけど?

21000円を超えないものが合算できないって、どういうこと?

期待していた還付金額がそれほど高額ではなかったとはいえ、確実にもらえるはずの社会保障制度と思っていた私。

目が点になりました・・・。

高額療養費の、意外に知られていない落とし穴

さて、ここでガックリと肩を落としたところで、何も得るものはありません。

もらえないにしても、その理由を知りたいところです。

私が23000円ほど戻ってくるだろうと踏んでいたのは、健康保険協会のサイトで、高額療養費簡易資産をしていたからです。

まず、このページにも

『1.受診者別に、2.医療機関別(さらに医科・歯科別、入院・外来別)に、それぞれ21000円以上かかった場合にその合計額を入力してください。』

と書いてありました。

絶対に受け取れると思い込んでいた私は、完全にここを読みとばしていました・・・。

これは、どういう意味でしょうか?

同サイトに、高額療養費についてのQ&Aコーナーがあります。

この中のQ5で、『同じ月で複数の医療機関にかかった場合等はどうなりますか?』という質問があります。

ここに、答えがありました。

私はこの月、3つの医療機関を受診しました。

まさにこのQ5の質問と同じ状況です。

A病院:外来通院+入院(呼吸器内科)

B病院:外来通院(呼吸器内科)

Cクリニック:外来通院(耳鼻咽喉科)

私は勤務先のB病院で勤務の合間に受診したところ異常が発見され、A病院という大きな総合病院に紹介されました。

それぞれの病院で外来でできる限りの検査を受けた結果、やはり入院による検査が必要となり、年末にA病院へ入院しました。

また、Cクリニックもずっと定期的に通っています。

この場合は、A・B・Cどの医療機関も、それぞれ合計で21000円を超えないといけません。

21000円に満たない医療機関は、切り捨てとなります。

結果として、我が家の家計簿では28年12月の医療費は10万円を超えていたのに、高額療養費制度の対象外となってしまったのでした(T_T)/~~~

制度に頼りきりではダメ・・・生命保険と預貯金のバランスを

この件は、予定していた23000円を受け取れなかったこと以上のショックがありました。

私は現役の看護師ですし、一応ファイナンシャルプランナーの勉強も(多少は)していたのに、制度を熟知していなかったからです。

私自身、<よくある生命保険のムダ05 「公的社会保障を知らない」>でもお伝えしているように、日本にはいくつもの社会保障制度があります。

これらに頼らずに預貯金だけ、生命保険だけで備えようとする必要はないと思っています。

しかし、私を例にとってみると88000×3(各医療機関分)を超えなくては対象にならないし、最悪の場合、保険診療で88000×3=264000円以上を1か月で支払っても、何も救済されない可能性がある、ということにもなります。

この中には自費請求分の差額ベッド代などは含まれませんから、30万円以上払っても高額療養費の対象にはならないかもしれないのです。

おまけに私は、看護師としての経験上、いくら抗癌剤治療や手術をする必要がある病気になったとしても、何年も高額治療をすることはないだろうと考えていました。

しかし、自分がまさか一生もののお付き合いになる病気にかかるとは思ってもいなかったのです。

今回お伝えした例は検査入院によって医療費が跳ね上がった月で、現在はもっと少ない金額で済んでいます。

けれども、実は私、今も通院しているA病院で、で毎月薬価が17万円以上する注射をしたらどうかと勧められています。

一生もののお付き合いだからこそ、数十年先のことを考えると使った方がいいというのです。

3割負担とはいっても、単純に注射代だけで5万5000円が毎月かかる治療です。

他にも、定期の診察料・検査代・注射意外の他の薬もかかります。

耳鼻科通院も一生ものです。

毎月毎月、それも現時点で終わりのない注射による治療・・・こんなの受けられません。

この薬はまだ新しい薬なので治療成績や予後など、不明な点も多いとのこと。

結局、このメチャクチャ高い注射の治療は見合わせました。

高額療養費をフルに活用すれば医療保険は不要と、私は思い切って解約しました。

しかし、今回のように、いくら月の支払が10万円を超えても制度の対象とならないこともあるし、その状況が何年・何十年と続く病気もあるのだということを、身をもって体験したわけです。

ファイナンシャルプランナーであり看護師でもある私が、医療に関する制度を把握していなかったという事実は、結構ショックでしたねぇ。

しかし、もしここで私が過去に加入していた医療保険を解約していなかったら、どうなっていたでしょうか。

以前加入していた医療保険では、受け取れた金額はおよそ3000円程度だったでしょう。

というのも、入院は検査が目的だったので、1泊2日で済んでしまいましたから、入院給付金は2日分。

検査は手術ではないので、手術給付金もなければがんではないので(がん特約は付けていませんでしたけれどね)がん診断給付金もありません。

それでいて、生命保険用の書類は書いてもらうのに7000円ほどかかりますので、差し引きすると3000円くらいにしかならなかったと推測されます。

これでは、1か月分の保険料にもなりません。

この医療保険に今も加入していたとしても、あまり恩恵はありませんでした・・・。

やはり、医療保険は元をとろうと思ってはいけないのですね。

<よくある生命保険のムダ05 「公的社会保障を知らない」>でも、貯蓄と公的社会保障制度と生命保険の抱き合わせで「もしも」に備えるのがよい、とお伝えしました。

今回お伝えした私の例も、これを証明しています。

社会保障制度→高額療養費が支払われなかった(3割負担では済んだけれど)

生命保険→(仮に加入していたとしても)給付金は微々たるもの、保険料の方が高額

貯蓄→突然の持病悪化・検査入院も、貯蓄で乗り切った

考えようによっては、「小さなコト」だったからこそ、貯蓄での対応だけで済んだとも言えます。

今回は「小さなコト」で済みましたが、いつ「大きなコト」がやってくるかわかりません。

ですから、その時のためにも、やはり社会保障制度に対する知識と、生命保険での備えは必要です。

制度に頼りきりはダメ。

生命保険に頼りきりもダメ。

貯蓄ゼロも、もちろんダメ。

あなたにとってちょうどいいバランスを見つけること。それが正しい生命保険との付き合い方ではないでしょうか(*^-^*)