ファイナンシャルプランナーって、どんな資格?

最近、ネットや雑誌でファイナンシャルプランナーによる家計診断や家計相談を目にする機会が増えました。

私も「我が家とどう違うんだろう?」「どんなアドバイスをもらえるのだろう?」と気になるので、よく読みます。

例えば、不動産登記の代行には司法書士という専門家による書類作成が必要ですし、医療を行うには医師や看護師の資格が必要です。

こういう資格を、業務独占資格といいます。

しかし、ファイナンシャルプランナーには独占業務がありません。

ファイナンシャルプランナーには、「ファイナンシャルプランナーでなければできない仕事」はありません。

では、どんな仕事をする資格なのでしょうか?

今回は、ファイナンシャルプランナーと生命保険について考えていこうと思います。

日本FP協会によると、

ファイナンシャルプランナー(FP)とは

『人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。

ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。

これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。』

という資格です。

お金や人生設計に関する相談を受ける仕事ですね。

確かに、長い人生の中には結婚したり家を建てたりというライフイベントもありますし、病気になったり仕事ができなくなるとリスクもあります。

自分達のやりたいことや望む暮らしをするためには、どんなリスクに対しどう備えていけばよいか、そういう情報を持っている人に相談することで、今すべきことがわかりますね。

では具体的に、ファイナンシャルプランナーにはどのような相談をするものなのでしょうか?

<ファイナンシャルプランナーには、どんな相談をするの?>

家計管理:日々の家計管理、将来のための貯蓄方法

老後の生活設計:老後の生活資金の準備方法、老後の生活設計方法

教育資金:教育資金の準備方法、奨学金の活用

年金・社会保険:公的年金制度の仕組み、社会保障制度の仕組み

住宅資金:住宅ローンの借り方、住宅ローンの繰上げ返済と借換え方法

資産運用:退職金の運用方法、投資信託などの金融商品の仕組み

税制:医療費控除や配偶者控除などの仕組み、所得税などの仕組み

保険:保険の仕組み、必要な死亡保障・医療保障の考え方

介護・医療費:介護費用の準備方法、介護保険制度の仕組み

相続・贈与:遺言や相続に関する準備方法、子や孫への資金贈与

(日本FP協会 より)

これらは相談内容の一例ですが、気になるものばかりです。

子どもを抱える多くの家庭では、教育費は年々増える一方で悩みのタネですし、住宅ローンの返済や老後の生活についても心配です。

あらかじめ備えをしておくことで、少しでもその心配を減らしましょうということですね。

そして、これらの情報を広く持っているのがファイナンシャルプランナーというわけです。

(税制や相続・贈与、資産運用については専門資格ではないので、大まかな説明をするにとどまります。)

ファイナンシャルプランナーに相談するには、いくら必要?

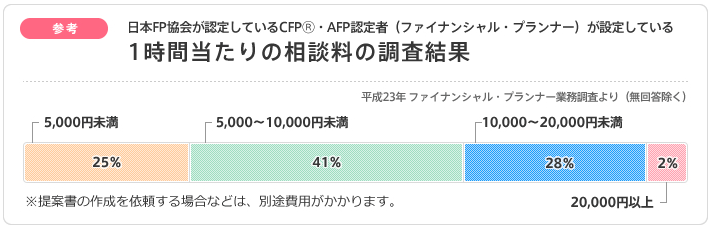

では、ファイナンシャルプランナーにあなたの家計について個別相談にのってもらうとしたら、どのくらいの金額がかかるものなのでしょうか?

相談料についての決まりというのは、存在しません。

1時間で相談が終わるかどうかわかりませんが、1万円出せば相談に乗ってくれるファイナンシャルプランナーが多い、ということのようですね。

(日本FP協会 料金体系について より)

- 何について相談をするのか?(具体的な保険商品なのか)

- 漠然とした将来への備えなのか?

- 具体的目的に向かっての貯蓄方法・家計管理なのか

これら相談内容によっては、必要な時間も相談回数も違います。

また、相談者が必要な情報を提供してくれなくては、適切なアドバイスもできません。

ですから、初回で終わるかどうかはわかりません。

最初から相談の時には直近3か月の支出がわかるもの(家計簿など)や現在加入している生命保険の内容がわかるもの、昨年の源泉徴収票などを持参するように言われることもあるでしょう。

よく雑誌では、家計診断・アドバイスの結果こうなりましたという、「ビフォー・アフター」が載っています。

この場合、最低でも2回は相談料を払っていることになりますね。

お金について心配だから相談したいのに、何万円も払うの?

そんな声も聞こえてきそうです。

考えようによっては、トータルで5万円の相談料を払っても、固定支出の見直しなどで1か月に5万円以上の節約ができる家庭もありますから、相談料をすぐに回収できるケースもあるでしょう。

それに、専門家に個別相談にのってもらうのですから、これくらいの支出は将来のリスク対策のための必要経費とも言えます。

でも、やっぱり二の足を踏んでしまう・・・そんな人も多いのではないでしょうか?

もっとお得に、気安くお金の相談にのってもらうことはできないでしょうか?

ファイナンシャルプランナーを上手に利用するコツ

最近はファイナンシャルプランナーとして著書を出したり、テレビや雑誌に出たりしている人が増えました。

しかし、全てのファイナンシャルプランナーが最初から家計相談などで生活しているのではありません。

本業に多いのは・・・生命保険の営業です。

自身で生命保険の代理店を経営していることもあります。

また、最近は銀行などでも幅広い金融商品を取り扱うようになっていることもあり、ファイナンシャルプランナーの資格を取得するケースも増えています。

さて、本業がどうであれ資格保有者であることは変わりありません。

彼らの知識を、上手に頂くことはできないでしょうか?

できます。

そう、生命保険の相談をすればよいのです。

代理店では、複数の会社の生命保険を取り扱っています。

最近では、個人年金もあります。

そして、生命保険というのはお金や健康状態に対する「もしも」に備えるものなので、生命保険の営業マンはこれらの知識も持っています。

私が生命保険やお金のことについて全くど素人で無知だったとき、生命保険の代理店の人に、まず生活費・医療費・教育費の3つの軸を考えることを教えてもらいました。

万が一の場合でもそれぞれにいくら確保したいのかを明確にし、必要な保障額を計算しました。

当時の私にとっては夫婦二人の収入をベースにマンションを購入していましたから、自営業の夫に何かあったときが問題であること、自分が病気もちであることが大きなの心配事でした。

そして、私は何があっても自宅を手放したり子どもを大学まで行かせてあげること(本人が望めば)を譲れない条件としました。

これらを1つずつ明確にしてから今加入している生命保険を提示し、これで不足する分の備えを別の商品で補おうということになり、最終的に必要な生命保険を検討したのです。

ね?

これってもう、家計相談ですよね。

この保険屋さんとは今でも公私ともにお付き合いがあるのですが、ファイナンシャルプランナーの資格をとってそれで終わりではありません。

NISAやiDeCo(イデコ)など、年々新しい商品できればそれについての勉強もしなくては、お客さんの相談に乗れないと常々言っています。

ですから、現役の保険屋さんを味方につけると、結果的にファイナンシャルプランナーとしてのアドバイスももらえるということですね。

保険の代理店は、代理店同士の会合や勉強会などもあるので、ある意味個人でファイナンシャルプランナー専業をしている人よりも、情報網が広いかもしれません。

1時間1万円の相談料を払って相談する内容が人生設計やリスク管理に対するものであるなら、生命保険の営業マンに相談にのってもらっても得られる情報は同じレベルかもしれません。

ただし、生命保険をメインとして相談しているので、もちろん保険の商品説明をされるのは当然です。

(相談したら絶対に何かしらの保険商品に新規加入しなければ、後で相談料をいただきますということはないでしょうけれど。)

保険の営業マンにもしファイナンシャルプランナーとして相談に乗ってもらいたいと思うなら、いくつかの注意すべき点があります。

- 具体的に家計簿を見せて、どこを削るべきかという相談には乗れない

- 専門分野が生命保険なので、個人金融資産管理・税制対策などについてのアドバイスはもらえない

(おそらく実技試験も、生命保険業務を選択して受けていると思われる) - 信頼関係のできていない営業マンが、どこまで相談にのってくれるかわからない

- 保険契約するまでしつこい営業マンもいる

- 営業マンによっては、キャンペーン商品を売りつける人もいる

これらを考慮した上で、上手に生命保険の営業さんと仲良くなっておくのはいい手です。

私は自転車事故を起こして保険請求をしたり、知人を紹介したりとちょくちょくやりとりがあるので、自分はここ数年新しい保険に加入していなくても保険屋さんとのやりとりは続いています。

生命保険を、最大限に利用しよう

世の中には、生命保険に対して悪いイメージばかりを持っている人もいます。

生命保険=金食い虫

ってね。

しかし、これまでにも繰り返しお伝えしていますが、生命保険には生命保険の良さがあるのです。

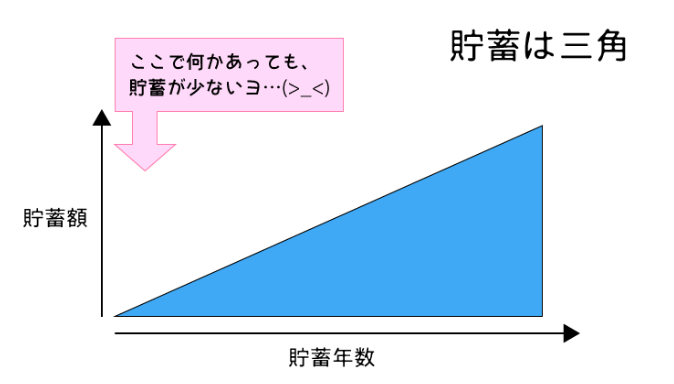

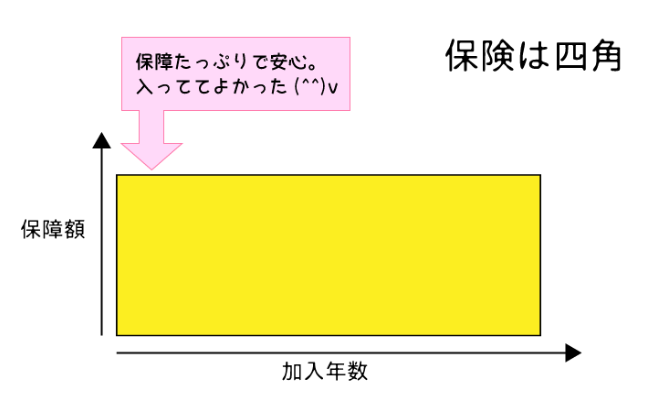

貯蓄は頑張っても、急に1か月後で数百万・数千万円貯めることはできません。

これについては、繰り返しお伝えしているこの図を見ていただくのが一番です。

よく言われる「貯蓄は三角、保険は四角」です。

また、いくら年収1000万クラスの収入があっても、不慮の事故や病気で休業を余儀なくされることはあります。

実際、20代の高年収夫婦が夫の病気で生活費に困ったケースもあります。

ですから、生命保険を介して上手に金融情報全体の情報を取り入れ、自分のリスクを補ってくれるものとして付き合えばよいのです。

そう割り切って付き合えば、保険の営業マンに過度な期待をすることなく、それでいて欲しい情報をもらうことができます。

私はパソコンの購入を検討するとき、店舗で立っている店員さんに遠慮なく質問します。

1度話を聞いて購入することもあるし、2~3回行ってその都度違う店員さんに説明を受けてようやく購入に至ることもあります。

同じ店舗でも、説明してくれる人によっては説明の情報量や丁寧さが全く違います。

パソコンについては皆、プロのはずなのに。

同様に、ファイナンシャルプランナーの資格を有していても得意分野は人それぞれ違うので、違う人に聞けばまた違う情報を得られます。

例えば、私は看護師という仕事の方が主で経歴も長いので、病気とその後の生活に関するリスクについて考えるのは得意ですが、税制対策や相続については苦手です。

今の時代、パソコンがあればネットでいろんな情報を得ることができます。

しかし、最終的にどんな情報を参考にして、どう行動するかはあなた次第。

この記事が、あなたのお役に立てていると幸いです(*^-^*)