ドライアイは現代病?

ドライアイはとても身近な症状で、IT化の進んでいる現代では特別珍しいことではありません。

オフィスワークに従事している人の3人に1人はドライアイとか・・・。

日本眼科学会によると、

『ドライアイは涙の分泌量が減ったり、量は十分でも涙の質が低下することによって、目の表面を潤す力が低下した状態』

です。

私自身も仕事で電子カルテ操作のためのパソコンを始め、スマホや電子書籍といった具合に液晶画面を見ない日はありません。

ときどき根を詰めてしまうと、目が疲れてかすんでしまうことがあります。

あなたはいかがですか?

ではここで、チェック ドライアイ!

次の項目に該当する症状は、いくつあるでしょうか?

- □目が疲れる

- □目が乾いた感じがする

- □ものがかすんで見える

- □目に不快感がある

- □目が痛い

- □目が赤い

- □目が重たい感じがする

- □涙が出る

- □目がかゆい

- □光を見るとまぶしい

- □目がごろごろする

- □めやにがでる

〇10秒間チェック

10秒間瞬きをせずに目を開けていられますか?

(日本眼科学会 ドライアイ より)

いかがでしたか?

私はチェックが入るのは2つでしたが、10秒開けているのはダメでした・・・。

さて、この結果はどうとらえたらよいでしょう?

同サイトの診断結果によると、

『自覚症状で5項目以上チェックがあった、もしくは10秒間まばたきを我慢できなかった方はドライアイの可能性があります。

一度、お近くの眼科医にご相談ください。』

だそうです。

実は眼がゴロゴロする感じやかすみについては眼科で相談したのですが、俗にいう「眼精疲労」と診断されました。

40歳を目前に、「もしや老眼・・・?」とびくびくしていた私は、多少安堵しました。

結局、目の調節機能を担う筋肉の疲労をとるビタミンを含む目薬が処方され、通院は不要とのことでした。

加えて、ソフトサンティアの購入を門前薬局で勧められました。

ソフトサンティアは涙の成分に近い人口涙液で、眼科でよく購入を勧めることが多い点眼薬です。

実はこれ、医師の処方せんがなくても薬局やドラッグストアで購入することができます。

医師の指示で購入するのに、保険が適応されません。

不思議ですね。

湿布のように、やたらと処方を希望する人が多いためでしょうか。

まあ、こんな具合に医師の指示なく買うことのできる薬で治療(対処)するわけですから、ドライアイを病気ととらえている人は少ないのではないでしょうか。

しかし、ドライアイを放置してしまうと困ったことが起こります。

眼科学会によると、

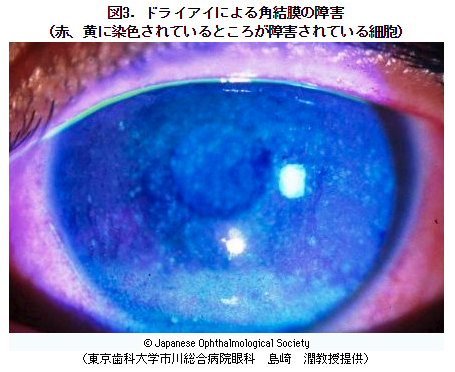

『涙は目の表面を潤すだけでなく、角膜や結膜の細胞に栄養を供給しています。

ドライアイは失明するほどの重篤な結果をもたらすことは少ない病気ですが、慢性的な目の不快感や疲れをもたらし日常生活の質を著しく下げることがしばしば起こります』

(日本眼科学会 ドライアイ より)

そうなると、たかがドライアイと放置するわけにはいきませんよね。

今回は、そんなドライアイで通院中の人が新規で生命保険の契約をするときにはどうなるのか検討していこうと思います。

たかがドライアイでも、告知対象?

生命保険に新規加入する際、避けては通れないのが告知です。

告知は過去の病歴と現在通院治療中の現病歴を、全て保険会社に伝えなければなりません。

ここで虚偽の告知をすると、いざ入院給付金や手術給付金・死亡保険金を請求しても、告知義務違反で支払われなくなってしまうことがあります。

これでは、なんのために毎月保険料を払い込んできたのかわかりませんね。

また、途中で保険会社が告知義務違反を知った際には、一方的に解約手続きをとることも認められています。

急に解約されてしまうと、払い込んだ保険料が無駄になるだけではなく、もしもの備えが一時的になくなってしまうリスクがあります。

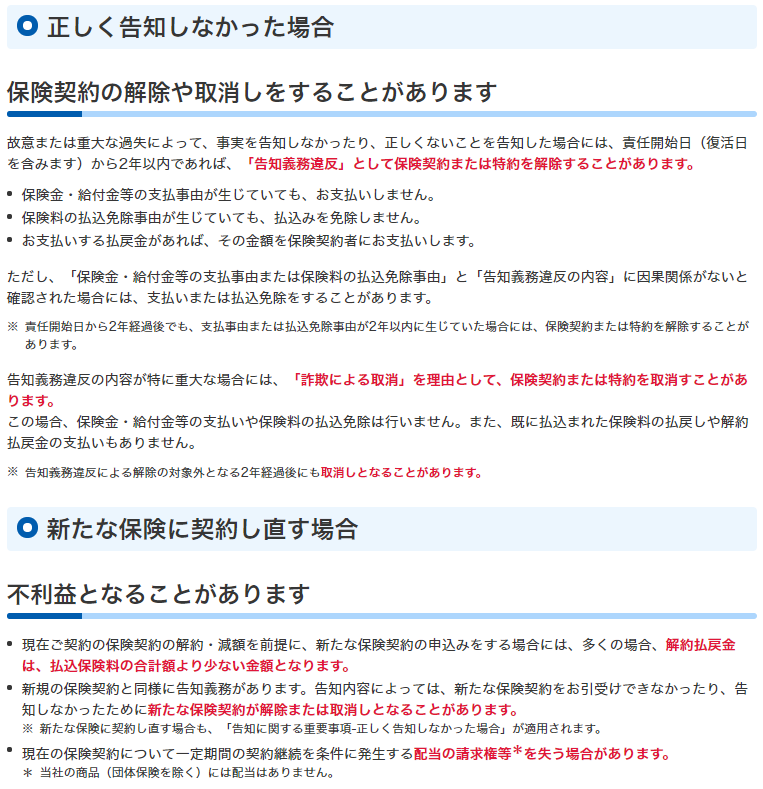

一例として、オリックス生命の告知義務違反に対する対応をご紹介しましょう。

どの生命保険でもほぼ同じ内容が記されているはずです。

こちらでは、最初に正しく申告しなかった場合は今後の契約についても「不利益になる」とクギを指しているのがわかりますね。

(オリックス生命株式会社 告知に関する重要事項 より)

繰り返しますが、これはオリックス生命だけが厳しいのではありません。

基本的にはどこの生命保険会社でも、ほぼ同じです。

なぜなら、これらの決まりごとは「保険法」という法律によって定められているから。

(保険法については、公益財団法人 生命保険文化センターの保険法の概要を読んでいただけると理解が深まると思います。)

これだけのペナルティを追うことを考えたら、正しく告知しておくことがいかに大事かおわかりですね?

告知義務違反については今までにも(過敏性腸症候群など)触れていますので、参考にしてくださいね。

たかがドライアイとあなどるなかれ。

しっかりと、告知するべきものはしておきましょう。

たかがドライアイでも、1年目は保障なし!?

告知義務違反に対する対応は、保険法で定められていることはお伝えしました。

しかし、告知を受けた上で保険の加入を認めるか、どこまでの保障をするかという具体的内容については、各社に任せられています。

つまり、基準がまちまちということです。

ある生命保険会社では、特別な病気とみなされずに通常の医療保険に加入できます。

また別の会社では、引き受け基準緩和型商品なら加入できます。

この差は大きく、毎月の保険料が変わるので、総支払額にすると何十万円もの違いとなる可能性があります。

保障内容も各社・各商品によって異なります。

ある商品では加入した年から(免責期間は別途あります)保障を受けられますが、別の商品では部位別不担保といって、告知内容によって関連する部位の保障は対象外となることがあります。

既にお伝えしたように、失明などの重篤な事態にはならなくてもドライアイが原因で角膜が傷つくなどの可能性はあります。

もし入院治療などをすれば、医療保険の場合は入院給付金の対象になります。

生命保険会社からすると、確率は高くなくてもドライアイは眼疾患にかかるリスクが高くなると判断するため、1年や2年の部位別不担保といった条件がつけられてしまうのです。

疲れ目(眼精疲労)やドライアイなどで悩んでいる人は、年々増加しています。

そして、ドラッグストアで購入できる点眼薬やサプリメントも増加しています。

だからついつい眼科にかからずに対処してしまいがちですが、生命保険の加入を考えると、実は前から自覚していたのに意図的に隠したととられてしまう可能性もありますね。

政府がセルフメディケーション税制などを導入して、ドラッグストアでの薬の活用を促しているのに矛盾する気もするのですが・・・いざというときになって、告知義務違反のせいでアテにしていた保障が受けられなかったということのないようにしましょう。

何より、日頃から目を大事にし、いたわる生活をしたいものですね。

私も、目を酷使しすぎているなあと反省しました。((+_+))

後日、やはり点眼薬だけでは眼のかすみなどが楽にならないため眼鏡屋さんで調べ直したら、やはり視力低下がありました。

眼科受診時には頑張ってこらして焦点を合わせていましたが、頑張らずに視力測定すると

思ったよりも低く、それを目の筋肉で頑張って調節していたのです。

これは、疲れて当然ですね。

もはやパソコンなくして成り立たなくなっている生活ですから、これ以上の視力の低下は仕事にも生活にも支障をきたします。

レーシックをかけたときにはもうメガネは不要と思っていたのですが・・・仕方ありません。

そして、せっかく眼鏡を作るので、液晶画面からのブルーライトをカットする加工をした眼鏡を作成しました。

生命保険の加入も重要なリスク管理ですが、日々眼を大切に使うことも立派なリスク管理といえますね。

やっぱりたかがドライアイと軽視してはいけませんね。