何歳まで現役を続けるか?

共働き世帯数が専業主婦の世帯を追い抜き、女性が社会で働くことは当たり前の世の中になりました。

看護師は女性でも手に職を付けられる職業ですけれど、それでも定年を迎えるまで働き続けられる人は、少なかったように思います。

ところが最近、定年を過ぎても働く看護師が増えています。

私の職場にも、前の職場で定年退職してから採用された人が何人もいます。

60歳の人もいますし、75歳を超えても働いている人もいます!

今30代の現役世代からすると、60歳まで働いたらゆっくりしたらいいのにと思います。

60代のシニアが働き続ける理由は、何でしょうか?

それには3つの理由があると思います。

<60歳を過ぎても働く3つの理由>

【1】自分達の生活費(引退後含む)

【2】生きがい

【3】子ども(孫)への援助

子ども2人を私立の大学に通わせることは、看護師の家庭では、夫の収入と合わせればできないことではありません。

だからこそ高収入家庭は子どもの望む通りの道を進ませることができる一方で、教育費の制限をしないために子どもが独立した時点でケースも多いのです。

そのような家庭は子どもが独立してから慌てて老後資金を貯めようとするのですけれど、もともと支出が激しい生活を送っていたため、なかなか生活レベルを落とすことができません。

頑張れば50代のうちに夫婦で数千万円貯めることも不可能ではないはずなのに、子育てから解放されたこともあってなかなか貯まらず、60歳を過ぎてもお金を貯めなくてはならないのです。

全ての人が、【1】の理由で働き続けているのではありません。

子どもが独立して家を出て、それでいてまだ孫の世話を頼まれることもない人にとって、365日自由というのはかなり時間をもてあまします。

また、自分の存在意義というものを感じられなくなってしまいます。

幸いにも、看護師はいつの時代も人手不足です。

身体の負担の少ない職場や電子カルテなどを使わないグループホームや老人ホーム・デイサービスなどを選べば、まだまだ60歳は働けます。

そして何よりも人の役に立つことができるし、自分が必要とされるのは嬉しいですよね。

30代の私にはここまで先のことは考えられませんが、高齢でも看護師として働き続ける方達をみていると、こういう理由ならいいかなあと漠然と思っています。

自分の老後を考えられない・・・いつまでも子どもを養う親が増えている

定年を過ぎても働く理由として最近増えたと思うのは、【3】の独立したハズの子どもと孫を経済的に支えるために働くパターン。

私の元上司を、例としてご紹介しましょう。

30代の息子の年収が、自分よりも数百万円も少ない。

子ども(孫)が生まれたのは嬉しいことだけれど、子どもを預けられないのでお嫁さんが職場復帰できない。

孫2人には、幼稚園代も習い事の費用もかかる・・・。

そんなわけで、成人して家庭をもった息子に経済的支援をするために、私の上司は60歳を過ぎても働いていました。

息子と同居して孫の世話をするよりも、お金を渡した方が気楽という理由もあるようです。

子どもが親にパラサイトし、自分の収入以上の生活をする。

引きこもっていて仕事に就かない。

このように嘆く老親は、最近増えているようです。

PRESIDENT Onlineの子供3人無収入でも豊かな老後は作れるという記事は興味深く、考えさせられる内容です。

成人した3人の子どものうち1人が定職につかず、2人の子どもは精神疾患を抱えているという家庭の話です。

このケースでは父親は定年退職後に仕事をしていませんが、現役時代は子どもたちを養っていたのでしょう。

最近、このように何らかの理由で働けない子どもや、増大する孫の教育費を援助するために老親の働き続けるケースが目につくようになりました。

とくに看護師であれば、30~40代の息子よりも稼ぐことができます。

だからこそ、いつまでもアテにされてしまうのですね。

これって、生命保険を考える以前のものなのでしょうけれど、これでは心配ごとばかりで穏やかな老後は暮らせそうにありませんね。

どの生命保険を購入するかを考えるよりも、自分の食い扶持は自分で稼ぐこと、稼いだ以上のお金を使わないこと、これを徹底させることが先決です。

単純なことなのですが、子どもがいて共働きができないのなら夫の収入だけでできる生活にすべきです。

周囲の生活を羨むのではなく、自分自身に目を向けなくては・・・。

これからの生命保険との付き合い方

60代になってからも働くことについてお伝えしてきましたが、ここからは自分の老後生活のためにはどのような備えをしておくべきか考えていこうと思います。

といっても、人生100年時代に突入している現代において、60歳なんて折り返して10歳の地点でしかありません。

自分が70歳で死ぬのか100歳で死ぬのかはわかりませんが、もしかしたらこの先長い介護生活が必要になるのかもしれません。

私達看護師は、介護で大変な思いをしている家族をたくさん目にしています。

介護が必要になったときに子どもや夫に迷惑がかからないように備えておきたいと思うのは、人一倍強いことでしょう。

では、どんな生命保険に加入したら安心を得られるのでしょうか?

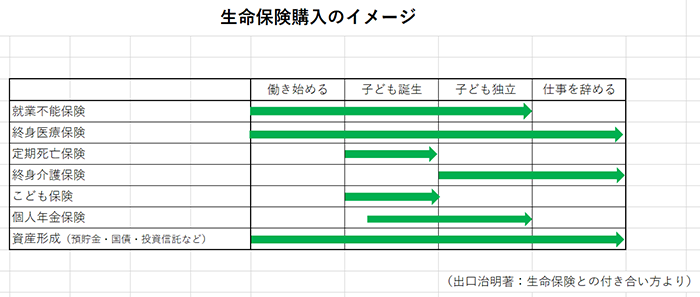

下の図は、ライフネット生命の元社長である出口治明さんが、著書生命保険との付き合い方の中で紹介しているものです。

<生命保険購入のイメージの図>

生命保険の意味を「子供を養うため」とするのであれば、子どもが独立してしまえば就業不能保険や定期保険・こども保険は必要ありませんし、個人年金はむしろ年をとるまでの間に入っておくものです。

そうなると、この表から検討すべき生命保険は終身医療保険か終身介護保険のどちらかになりそうですね。

ただし、医療費の自己負担額は年齢が高くなれば基本的には1割負担になります。

医療保険は保険金不払い条項が多すぎることに加え、年齢が上がればそれだけ保険料が高くなる傾向にありますので、新規加入のお勧め度は低いと言えそうです。

生命保険の基本となる死亡保険は、よく「葬儀費用」と認識されることが多いかと思います。

人が亡くなればそれまでの医療費や葬儀で数十万円が軽く飛んでいきますし、墓の購入が必要になると何百万というお金を用意しなくてはなりません。

人が亡くなったとき、やることが多すぎて感傷にひたっている暇はないのが実状です。

そんな中で、保険金が下りるのを待っているような余裕はありません。

葬儀は、香典を入れても最低で数十万円の持ち出しになります。

かけようと思えばいくらでもかけられるので、100万円以上かかることもあります。

受け取る香典が高額になればなるほど式も高額になっているハズなので、葬儀で収支がプラスになることはまずありません。

また、身内だけでひっそりと行うとそれはそれで香典収入がゼロになってしまうので、バランスが難しいところです。

お寺へのお布施は葬儀のときに渡す必要があるので、葬儀費用とは別にあらかじめ用意しておかなければなりません。

私自身が祖母の葬儀一式を母と執り行った経験からも、葬儀に関する支出を生命保険の死亡保険金を待つ余裕はありませんでした。(手続きをとる暇すらありませんでした)

ですから、葬儀費用は現金として持っている方が断然早くて便利です。

もし払い済みにしてある死亡保険があるのなら、解約しないでおくのも一つの手です。

しかし、生命保険も今は増えることがほとんどないので、ある程度の年齢になったら解約して、現金化しておくことも検討した方がよさそうです。

これらを踏まえると、子どもが独立したあとで生命保険に加入するとしたら、終身介護保険がよいのかもしれません。

何年生きていられるか、健康寿命があと何年あるのかわからないからこそ、生命保険で備えておくのは理にかなっています。

どれが正しいかはわかりませんが、できるだけベストの保険を検討したいですよね。

これからできること、備えるよりも大切なことを考えよう

生命保険の介護保険も、60歳になってから加入するメリットをよく考えなくてはなりません。

働き続けるのならば保険料も払い続けられるでしょうけれど、年金生活になったあとであれば終身介護保険の保険料を支払うこと自体が難しいでしょう。

出口さんは著書の中で介護保険をお勧めしているのですが、私は子どもが独立した時点で考えようと思っています。

子どもが就職するまでにどれくらい教育費がかかるか全く見通しがたたず、進路によっては何百万単位の差が出るでしょう。

もし安上がりに済めばその分の現金が老後資金にも医療・介護費用にもなりますから、生命保険に加入しなくてもよいかもしれません。

どの時期にも備えて欲しい資産形成は、時間という味方があるのとないのとでは違います。

ですから、時間が最大の効力を発揮する投資信託については少額ながら始めています。

資産形成の例としてあげられている国債も、私自身は購入する予定はありません。

今既に60代に突入していて時間という味方をえられないのであれば、今からできることをやるしかありません。

払った学費や無駄遣いしたお金は戻ってきません。

そこで私が提案するのは、「健康寿命と現役期間を長くすること」です。

健康でいられる期間が長くなれば、介護や医療にかかるリスクを低くすることができます。

そして細々とでも働き続けることができれば、月に数万円の収入を得ることができます。

65歳の年金受給開始年齢を過ぎたら、生活費のいきがいと社会のつながりのために、無理のないペースで稼ぐことが、現時点における私の目標です。

これができれば、年金を食いつぶすだけの生活にはなりません。

何より、無理のないペースで働くということが、ずっと家の中にとじこもるよりも一番健康寿命を延ばすと思うのです。

正直なところ、子育てに追われている間や若いうちは老後のことなんて考えていられません。

それに、老後のことをばかり考えていたら、いつ楽しめるのでしょうか?

備えも大切ですが、どの時代も “今”を楽しく生きることも大事です。

わからないことばかりなのが人生です。

悲観的になってばかりいたら、もったいないじゃないですか。

ある程度の備えはします。

現金も生命保険も。

公的保障(平成24年番厚生労働白書P34「国民生活を生涯にわたって支える社会保障制度」)

に頼るかもしれません。

けれど最初から人任せ・国任せにせず、できるだけ自分の力で生きていくための備えを、ライフイベントの都度考えて軌道修正すればいいと思っています。

自分にできるだけの備えをしたら、あとは楽しく過ごしてもいいと思いませんか?

60歳から新しいことを始めてみるのも、いいと思います。

「日々ご機嫌」に生きていけたら、仮に世間一般とは違う生き方をしても「いい人生」だと思いませんか?

もしもに備えるより、日々前向きに生きることを大切にしよう。

どんな60代を迎えるかはわかりませんが、その時代その時代を前向きに生きていこう。

私は常に、こう自分自身に言い聞かせています(*^-^*)