子どもが独立したら、老後資金を貯めよう

親が50代に入ると大学に進学した子どもも卒業し、独立していく時期になります。

子育てに追われて自分の時間もなく突き進んだ30代、少し手が離れてきてもお金がかかるようになった40代・・・大変な道を、よく乗り越えてきたなぁと思うところではないでしょうか。

それまで教育費にお金をかけていた家庭ほど、子どもが独立すると支出はガクッと減ります。

遠方の大学に進学していたら、学費と別に独り暮らしの生活費として毎月10万円以上の仕送りが必要だったことでしょう。

子どもが50代に入ってすぐに独立した場合には、定年を65歳としても10年以上の時間があります。

それまで教育費にあてていたお金を全て貯蓄にまわせば、生活レベルは維持したままでも年間100万円以上貯まるかもしれません。

これなら、定年を迎えて老後生活に突入するまでに、ある程度まとまったお金を作ることが可能です。

看護師は1つの職場で長く働くことが難しいので、退職金を期待することはできません。

ライフイベントに応じて10年ごとに転職していたとすると、退職金が100万円貯まったかどうかで転職・・・を繰り返してしまうので、定年を迎えたからといって男性のようにまとまった退職金が入ることはほとんどないのです。

しかし、50歳からの15年間であなたの収入から毎月10万円貯蓄したとすると、1年で120万円、定年退職時に1800万円と、自分自身で退職金に相当する金額を貯めることができます。

もし夫が2000万円の退職金があるのなら、夫婦合わせて3800万円の老後資金になります。

加えて、それまで働き続けていた場合は老齢基礎年金に加え、夫婦で厚生年金(共済年金)を受け取ることができますから、専業主婦家庭よりも年金額は多くなります。

子どもが独立したあとの50代で出費を増やさずにいられれば、ラストスパートをかけて老後費用を貯めることは十分可能です。

晩婚・高齢出産家庭は一番苦しい時期に突入!?

<【中高年(45~60歳):パターン1】45歳以上、50歳未満看護師のための生命保険との向き合い方>でもその危険性をお伝えしましたが、40歳を過ぎて子どもを授かった場合には、50代後半から60代前半で教育費のピークを迎えることになります。

一般的には50代は年収の一番高くなる年代なので、日々の生活に困ることはないかもしれません。

しかし、晩婚・高齢出産家庭は教育費の積立期間が短く、また比較的年収が増えて余裕のある時期に子どもが生まれることもあり、20代の夫婦よりも生まれた時点から教育にかける支出は高くなる傾向があります。

若いカップルなら自分達がファストファッションを身に付けているので、子ども服もしまむらや西松屋・メルカリで中古の服を買うのも平気。

しかし、自分達がブランド物の服を身に付けている高齢出産家庭では、1シーズンしか着られない子ども服でも高いものを選びがちです。

この調子でいると、子供を大学進学・卒業させることはできても、自分の老後費用がゼロということになりかねません。

下手したら定年退職後に子どもが大学進学ということになり、大学費用と住宅ローン完済で退職金を使い果たしてしまうかもしれません。

加えて自分達が50代ということは、親は70代か80代になっています。

そろそろ介護が必要になるかもしれませんね。

あなたが、定年前に介護離職せざるをえなくなったら?

また、自分もしくは夫が病気になって、戦線離脱することになったら?

あと1~2年ならなんとか乗り切ることができても、定年まで10年以上あるなら仕事を継続することは難しくなるかもしれません。

そうなると、予定は大幅に狂いますね。

子どもが独立したあとで老後資金を貯められる人達と違い、晩婚・高齢出産の家庭では50代に抱えるリスクが高くなります。

未就学児を抱えつつ介護を行う「ダブルケア」は、近年問題となっています。

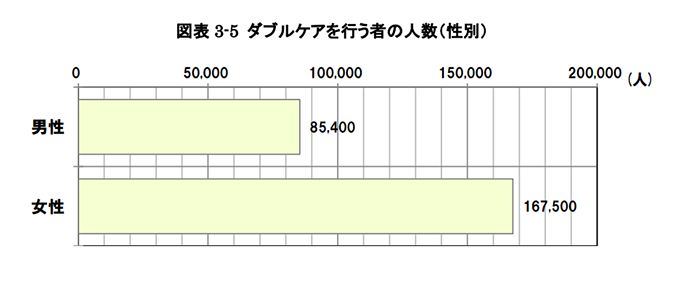

内閣府の育児と介護のダブルケアの実態に関する調査報告書によると、ダブルケアを行っている推計人口は25 万3 千人。

更に男女別にみると男性が8 万5 千人・女性が16 万8 千人となっており、ダブルケアを行う女性の推計人口は同男性の約2 倍(1.96 倍)となっているということです。

(内閣府:育児と介護のダブルケアの実態に関する調査報告書より抜粋)

50代ともなると未就学児ではないにせよ、小学生という家庭はあるでしょう。

予定ではここでガッツリ稼ぐつもりでいても、上のデータからも介護問題によって資金計画が崩れてしまう可能性はあるということです。

晩婚・高年齢出産の家庭では、「子どもの大学進学費用+自分達の老後費用」を貯める必要がある一方で、「自分達の病気による年収低下+親の介護による年収低下」というリスクを抱えるのです。

40代で子どもを全員大学進学・独立させた場合と違い、どれだけ50代で子育てが継続していることがリスクの高いことか、おわかりいただけたでしょうか?

ですから、私個人としては子どもの教育費は大学進学前に貯めておくことをお勧めします。

50代で生命保険を検討するなら、何を選ぶべき?

生命保険は稼ぎ頭にもしものことがあった場合、扶養すべきこどものために加入する死亡保険が基本です。

(自分自身の生活費のためという意味では、収入保障保険や個人年金もありますが。)

では、50代になったらどんな保険が必要になるのでしょうか?

ここまでお伝えしてきたように、40代で子どもが独立する家庭と、50代・60代になっても教育費負担が続く家庭では、その必要度は全く変わります。

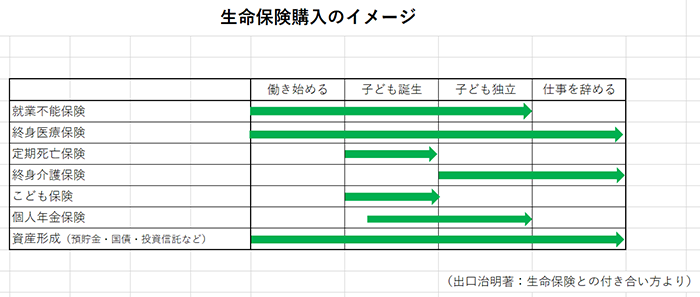

下の図は、ライフネット生命の元社長である出口治明さんが、著書『生命保険との付き合い方』の中で紹介しているもので、生命保険購入の時期をライフイベントと連動させて表しています。

<生命保険購入のイメージの図>

50代で子どもが独立している人なら、これからは教育費負担がなくなった分で現金を貯めることができます。

もし何かあっても、子どもの学費の心配は不要ですし、夫婦二人の生活なら元気な方が働くことで、なんとかやりくりできる可能性も高いですね。

そうなると、上の図において優先順位は、1.資産形成 2.終身介護保険 3.終身医療保険となるでしょうか。

民間の介護保険にどのくらい頼るか、また不払いの多い医療保険にどのくらい払うべきかは、預貯金の額によっても違うでしょう。

一番確実なのは、やはり元本保証のある預貯金です。

50代以降はもし元本保証のない金融商品に投資して値下がりした場合、もう一度値上がりするのを待っていられないかもしれません。

大切な老後資金を減らすリスクは、最低限にしなくてはなりません。

ではここで、50代でまだ子どもが独立していない家庭では、50代にどのような生命保険を検討するべきでしょうか?

まだモデルとなる事例が少ないこともありますし、収入や子どもの教育費にかける費用も格差が広がっているため、一概にコレとお勧めすることはできません。

自分達の年齢が上がっている上に子育ても継続中なので、上の表でいうと全てが対象なのです。

私自身は、子どもが高校に入ると在学中の教育費も増えることが考えられるので、中学までにできるだけ貯めておこうと考えました。

そこで、中学3年の2月で払い込みが終了となるように死亡保険に加入しました。

教育費に余裕のある小学生の間に、気を抜かないためでもあります。

死亡保険による解約返戻金が中学卒業時の満期時に500万円あれば、あとは保険料の払い込もなくそのまま契約を継続しおくだけで、大学進学費用を500万円確保したことになります。

高校での出費が想定外に多かったとしても、今まで死亡保険にかけていた保険料も教育費にまわせるので、なんとかなるかなという見通しです。

これが正しいかどうかはわかりません。

必要なのは、それぞれの商品のメリットとデメリット、どういうときの「もしも」に想定した商品かをよく考えることです。

晩婚も高齢出産も、珍しくはなくなりました。

しかし、まだそのような人達が70代・80代を迎えているケースがほぼないため、モデルとすることができません。

私自身も病気を抱えながらシングルマザーの道を選びましたから、どうやってこの先子どもを育てて老後資金を工面しようか、日々考えています。

今まで育児を全面的にバックアップしてくれた実家の母も、いつ介護が必要になるだろうかと考えるようになりました。

世間の大多数であることに価値があるとは思っていませんが、少数であるからこそ自分達は周囲に流されてはいけないことを肝に命じ、将来のリスクについて考える必要がありますね。

一番元がとれる投資は、もっと身近なところにある

私達の日々の生活を脅かすものの中で、一番備えておきたいのは病気と介護です。

自助努力だけでどうなるものではありませんが、予防できるものは確実にあります。

例えば病気。

年をとれば基礎代謝が下がるので、若い時と同じだけ食べていたら生活習慣病まっしぐらです。

それを考えずに食べたいだけ食べてメタボになっている人が、どれだけいることでしょうか。

50代に入ったら若さでなんとかするのではなく、そろそろ身体のメンテナンスにも力を入れたいところです。

毎月1万円のスポーツジムに入会して生活習慣病にかかることなく働き続けられるのなら、投資対象としては十分なリターンがあると言えます。

また、老親が一人暮らしをしているのなら、骨折して動けなくなったり認知症を発症してから行動するのではなく、元気なうちから同居したり近くに呼び寄せるなど、関係を密にしておくのもよいでしょう。

そのために転居費用がかかったとしても、同居によって認知症の発症が遅れたりデイサービスの利用でしのぐことができれば、介護離職を選択しなくて済みます。

もしもの備えというとつい生命保険を思い浮かべてしまいますが、備えは生命保険だけではありません。

50代になったら子どもの教育費問題だけではなく、自分のメンテナンスや親の健康にも力を入れることが、最高の備えになるかもしれませんね。