あなたの弱みと強みは何? ~SWOT分析を、家計に取り入れよう~

家計において、どの家の家計が安全で、どの家の家計が危険かは、年収だけで判断することはできません。

なぜなら、人それぞれ性格が違うように、家族それぞれに家族構成や生活が違うから。

ちなみに、現実と外見は違う、ということも先にお伝えしておきましょう。

(傍から見たら、シングルペアレントで家無し・車無しの我が家は完全に危険!?)

生命保険は、「もしも」に備えるもの。

主に世帯主(大黒柱)に不測の事態が起こったときに、本人・家族の生活を危機にさらさないようにするために入るものです。

しかし、その「もしも」の時や、備えるべき金額は、あなたと私では違います。

お隣さんとも、お友達の家とも違います。

雑誌で取り上げられる世間一般的なデータと比べたところで、何も意味がないのです。

どんな時が「もしも」であり、そのときに必要となるお金は何に対するものなのか・・・これについては、こちら(生命保険のはじめに~生命保険の必要性と種類~)でもお伝えしましたので、先に読んで頂いたほうが良いかもしれません。

簡単に言ってしまえば、子供のいない夫婦が教育費を心配する必要はないですよね、ということです。

繰り返しますが、保険とは、「もしも」の時のために入るもの。

でも、その「もしも」は、いつ・どんな形でやってくるかはわかりません。

健康面で訪れるのか、それともリストラという形で収入面で訪れるのか・・・わからないからこそ、不安になる。

その不安を少しでも軽くするために、私達は生命保険に入っているのです。

そう、生命保険の半分は「安心料」と言っても過言ではないのです。

では、あなたの家計において、もしもの事態が訪れた時、何が困るでしょうか?

金銭的な面だけでなく、家族構成や健康面なども踏まえ、自分の家計がどんな状態か、書き出してみましょう。

「SWOT分析」というものを聞いたことがあるでしょうか?

これは主に企業で活用されており、「強み(Strength)」「弱み(Weakness)」「機会(Opportunity)」「脅威(Threat)」の4つの軸から評価し、経営戦略に活かすものです。

あなた(もしくは配偶者)も、職場で使っているかもしれませんね。

このSWOT分析を、あなたの家計に置き換えてみましょう。

といっても、いきなり全てを行うのも大変なので、生命保険について考えるための分析であれば、S(強み)とW(弱み)だけでも十分です。

あなたの家計の、S(強み)とW(弱み)は?

私は病院で外来勤務をしている看護師なのですが、どうしても小児科に行くと、心配になってしまう家族がいます。

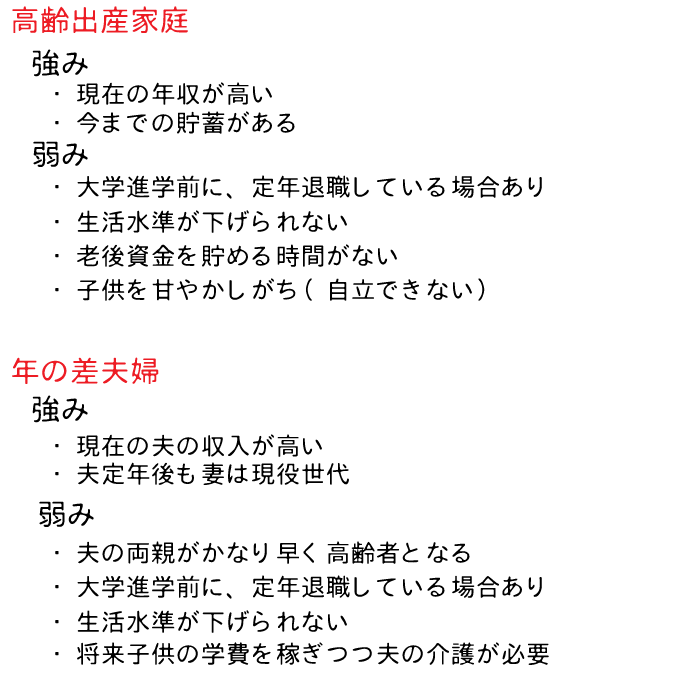

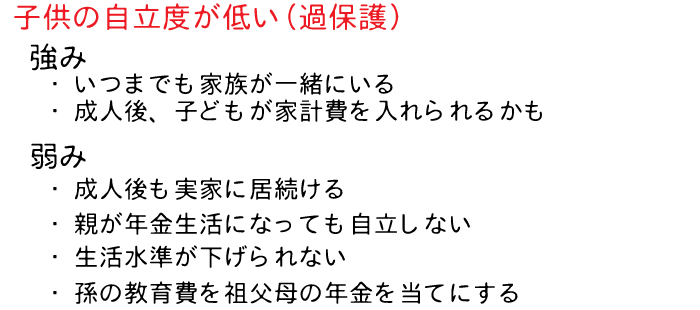

いくつかパターンはあるのですが、【1】高齢出産【2】年の差夫婦【3】子供の自立度が低い、この3つは特に危険だな~と思わざるをえません。

こういった家族が小児科を受診すると、勝手なおせっかいなのですが、SとWを考えてしまいます。

例えば、【1】のケースを例に挙げてみましょう。

このような夫婦においての強みは、今現在の収入が若い夫婦よりも高く、子供を育てるのに資金的に困ることがないこと。(あくまでも、子供の小さいうちはですが。)

ですから、40代になってから1人・2人と子供を作ったりすることもあります。

確かに、少子高齢化の社会において、30代のうちにバリバリに働いた妻が40代で子供を産むというのは、素晴らしいことだと思います。

しかし、それをするには自分達の強みと弱みを把握しておく必要があると思うのです。

20代前半で結婚・出産した夫婦とは20年という年月が違うのですから。

まず、高齢出産の家庭では、両親が高学歴なことも多く、総じて子供の教育水準も高め。

子供が小さいうちから塾に通わせ、私学に進学し・・・と、最初は問題ありません。

しかし、大黒柱である夫が45歳を過ぎてから産まれた子供の場合、大学進学時がすでに父親の定年退職後となってしまいます。

大学は受験そのものにもお金がかかりますし、進学するとなればまたかかります。

院に進む・・・なんてことも、あるかもしれません。

仮に預貯金から大学の教育費をまかなったとしても、その後の自分達の老後資金を貯める時間が、高齢出産の家庭では残されていません。

得てして若い時には若い時なりに、お金を使ってしまっているものです。

最初にゆとりのある夫婦生活だったが故に、生活水準も若くして結婚した夫婦よりも「いいもの思考」であることが多く、その生活が長ければ長いほど改善させることができません。

また、遅くにできた子ほど甘やかして育ててしまう傾向があるようです。そうなると、そのまま【1】高齢出産家庭は、【3】子供の自立度が低い家庭にシフトしてしまいます。

子供が自立しないせいで、たくさんの退職金と年金をもらっているはずの世代でも下流生活を送っている人も、世の中大勢いるのです。

仮に家族構成としては夫婦と子供2人という4人家族だとしても、その中でも危険な香りのする【1】高齢出産【2】年の差夫婦【3】子供の自立度が低い、における3パターンの、それぞれの強みと弱みを簡単に挙げたものが、下の表です。

家族構成やその人の価値観によっても家庭の強み・弱みは全く違います。

仮に夫婦が同じ年齢であっても、ライフスタイルが違えば強みも弱みも、そして入るべき生命保険も違います。

これが子供のいない夫婦、シングルペアレント、おひとり様となれば、また別の強み・弱みがあります。

これらをふまえ、あなた(の家庭)の強み・弱みを挙げてみましょう。

その時に考えるポイントは

- 家族構成

- 夫婦の年齢

- 子供の人数

- 定年までの年齢

- 障害や病気の有無⇒とくに生活習慣病の人はいないか?(自分の親も含む)

- 毎月の生活にかかる最低限のコスト(趣味・娯楽費、教育費なども含む)

- 現在抱えているローン(マイホーム以外のものも含む)

シングルペアレントは、弱者なのか?

私の場合はシングルペアレントな上、私に持病ありというところが弱みと言えます。

一方、私の強みは専門職なので、若い夫婦で専業主婦の家庭よりは、実は収入が高いということが言えるでしょう。(傍目にはそう見えませんが)

ですから、シングルというだけでは一概に弱者とも負け犬とも言えないのです。

そもそも、今の生活に満足しているので、私自身は弱者とも負け犬とも思っていないんですねぇ(*´ω`)

けれども、これだけ(私1人の給与所得)に頼っていては、もし今の仕事ができなくなったとき、生活を維持できるかわかりません。

それを踏まえ、私はもしもの時のリスクを小さくできるようにしました。

普段からシンプルライフを送り、もともとの生活コストが世間一般よりも低くしました。

田舎暮らしなのにマイホームとマイカーを所有せず、その分できる限り現金を貯めるようにしています。

子供は貯蓄額を知りませんが、支出にメリハリをつけているし、無駄なもの・意味のないものへは1円だって払わないということを徹底しているので、仮に私の収入が少なくなっても、悲観的にならずに済むでしょう。

また、投資によっていくばくかの収入も得ているので、仮に病気で長期に看護師として働くことができなくなったとしても、収入は全くのゼロにはなりません。

もちろん、傷病手当金や母子扶養手当といったセーフティネットの活用も可能です。

職場においても、私はある意味リスクヘッジをしています。

調子を崩して休んでしまうことは、社会人なら誰でもあるかと思います。

しかし私の場合、1日休んで済むことばかりではありません。

勤務先とは別の医療機関に通院しているので、受診のために仕事を休んだり、遅刻や早退することもたびたびあります。

そこで、「お荷物」と思われないようにしなくてはなりません。

今の職場で今の給与で厚生年金も入っていて・・・という状態を維持することが、もしものための一番のリスクヘッジ、言いかえれば保険になるからです。

そのために、

- 子育て世代ができない残業をする

- 得意分野を作り、研修へ自主的に参加する

- 得意分野について、院内で講師ができる立場になる

- 主要な委員会を務める

- 現場に必要なマニュアル作成など、他の人がやらないことを率先して行う

- 忙しい科を1人できりもりする

- 気難しい医師の相手が必要な時は、率先して行う

専門職としての自己研鑽を積み重ねつつ、こういったプラスαを常に行うことで、「○○さんがいないと困るよね」という立場になっていくのです。

実際はいなければいないで、仕事はまわります。

でも、仮に体調不良で1週間休まれたり忙しい日に早退されたとしても、退職されるよりマシ、という状況にするのです。

働きはイマイチなのに休みばっかりとる・・・と、職場でお荷物扱いされてしまう人も、世の中にはいます。

そして少しずつ少しずつパワハラとは言えない程度に疎外され、人間関係により自主退職という道を選ぶ人がたくさんいるのです。

国家資格を有する、看護の世界でもね。

もしもの時のために備えるべきものは、生命保険だけではありません。

もちろん私も生命保険には加入していますが、「もしものとき」という漠然とした不安に対して、すべてを保険で対応しようとは思っていません。

不安というのは、見えないから不安なんです。

もちろん、健康状態を始め、いつどうなるかわからないことはたくさんあります。

でも、まずは自分の強み・弱みを把握し、健康に努める。

そうして、自分ではどうすることもできない弱みに対してだけ、生命保険に入ればいいのです。

生命保険は万全ではありません。

それに、生命保険会社の取り分も保険料には含まれています。

払った金額の分、必ず元がとれるとも限りません。

ですから、入らなくて済めば、それにこしたことはないのです。

浮いたお金を現金として貯蓄すれば、それがそっくりあなたの「個人生命保険」になります。

こちら(生命保険が「人生で2番目に高い買い物」になるかどうかはあなた次第!?)でもお伝えした通り、生命保険は人生において本当に高い買い物です。

漠然とした不安に対し、あれも心配・これも心配・・・とたくさんの保険に加入するよりも、もしもの時のリスクを下げて置くこと、少なくとも生活習慣病にだけはならない(これだけで、脳梗塞・狭心症・心筋梗塞・糖尿病の発症率を確実に下げます)こと、それが大切。

心配というのは、し始めたら終わりがないものですからね・・・。