三井住友海上あいおい生命『&LIFE 新収入保険Ⅰ型』って、どんな保険?

自分にもしものことがあったとき、妻や子ども達の生活はどうなってしまうのだろう?

家庭をつくって夫として・親としての責任を持つようになると、不安になってしまうこと、ありませんか?

私のようなひとり親家庭の場合、もし自分の身に何かあった場合には、代わりに働いて家計を助けてくれる人(配偶者)はいません。

私も常に不安を抱いています。

“もしも”って、結局どんなときなのでしょうか?

今回は、三井住友海上あいおい生命『&LIFE 新収入保険Ⅰ型』から、死亡時だけではない“もしも”についても考えていきます。

三井住友海上あいおい生命『&LIFE 新収入保険Ⅰ型』とは、どんな保険でしょうか?

( 三井住友海上あいおい生命 &LIFE 新収入保険Ⅰ型 )

個人的に、イメージキャラクターのラスカルに惹かれます(*^-^*)

40代の人にはラスカルって・・・結構響くんですよね。

そういったところにも、保険会社の戦略があるのでしょうか。

では、商品の特徴を確認していきましょう。

まず、収入保険の1つであることは、商品名からわかりますね。

保険会社のいう「万一」というのは、この場合は死亡時か寝たきりのような高度障害のことを意味します。

そして、収入保障保険というのは基本的には世帯の中心となる働き手の「万一」のときの商品です。

ところが、上の図ラスカルの隣には、「働けなくなったときも」とあります。

つまり、就労不能状態のことを意味します。

本来は、生きているけれども働けなくなったときのための保険は、就業不能保険が対象。

ということは、『&LIFE 新収入保険』には収入保障保険と就業不能保険の両方の役割があるということです。

まず、これが他社の収入保障保険と比較して一番の特徴となるでしょう。

( 三井住友海上あいおい生命 &LIFE 新収入保険Ⅰ型 )

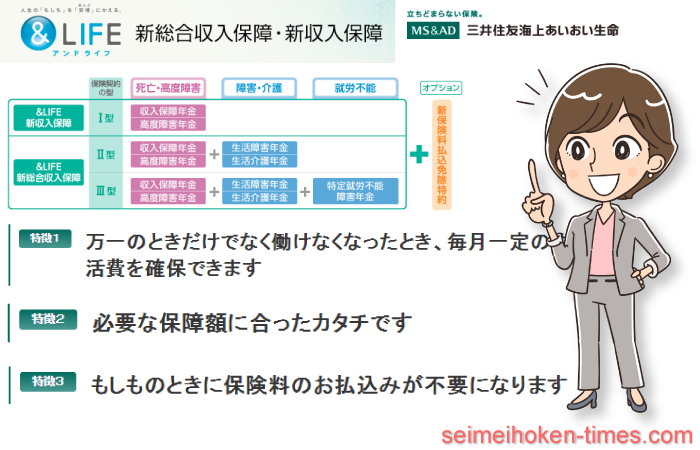

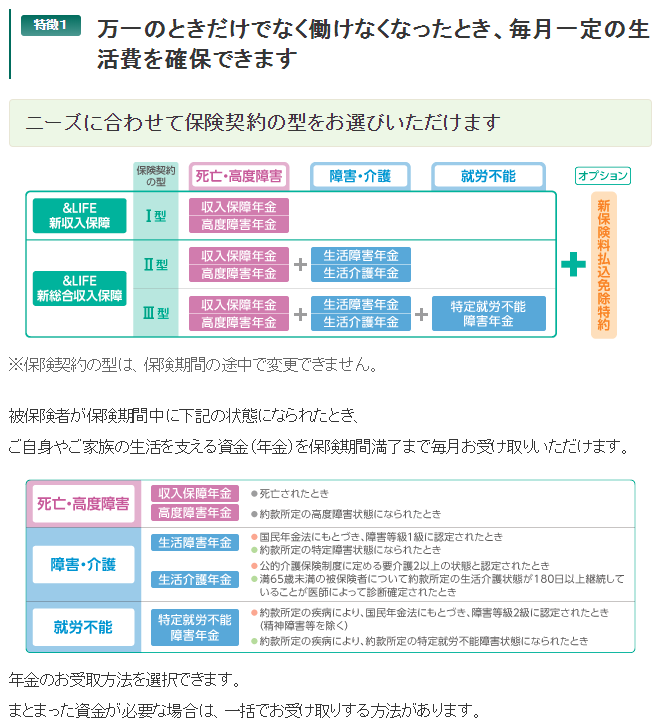

<家族のために保障が必要となるのはどんなとき?>

①死亡、高度障害

②障害、介護

③就労不能(病気)

これらの状態になったときの備えとして、毎月定額を受け取れるようにするのがこの『&LIFE』シリーズのセールスポイント。

上の図をよく見ると『&LIFE』シリーズにはⅠ型からⅢ型まであり、保障内容は自分で選択するようになっていることがわかります。

『&LIFE 新収入保険Ⅰ型』は①の死亡時に対する収入保険の部分だけ。

②障害、介護と③就労不能については、『&LIFE新総合収入保障』のⅡ型かⅢ型を選択する必要があります。

Ⅰ型は「収入保険」ですが、Ⅱ型・Ⅲ型は「総合収入保険」と商品名が変わっています。

ここは、ただホームページを見ただけではわかりにくいところですね。

恥ずかしながら、私も理解するのに大分時間がかかりました。(*^^*)

収入保障保険だけに絞ったら、『&LIFE 新収入保険Ⅰ型』はどうなの?

『&LIFE 新収入保険Ⅰ型』というと、この収入保障保険と就業不能保険が一体になっている点でおススメしているファイナンシャルプランナーもいます。

しかし、上の図を見る限りはⅠ型にはその保障はなく、他社の収入保障保険と同じように被保険者の死亡時の保障になりますね。

では、収入保障保険として注目した場合、『&LIFE 新収入保険Ⅰ型』に強みはあるのでしょうか?

( 三井住友海上あいおい生命 &LIFE 新収入保険Ⅰ型 )

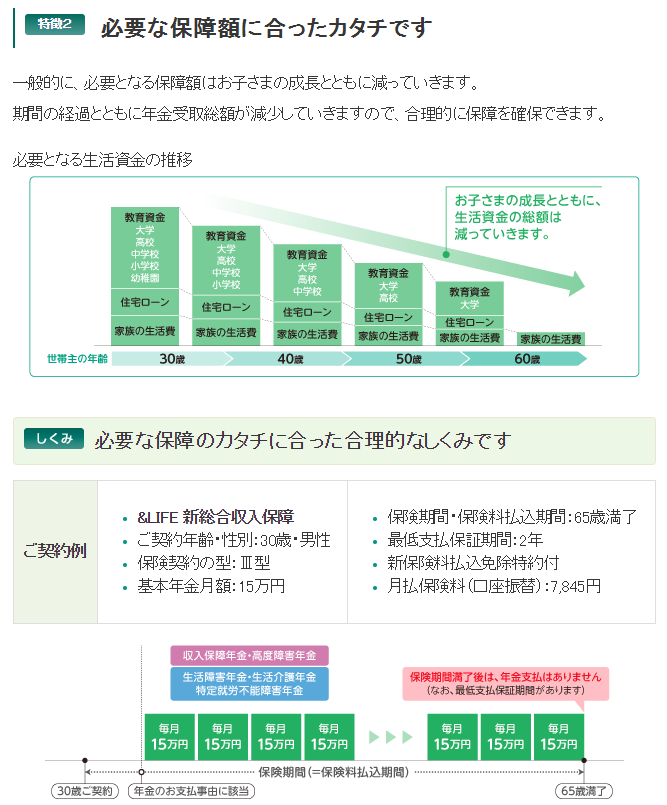

上の図は三井住友海上あいおい生命が、『&LIFE 新収入保険Ⅰ型』の特徴を説明しているもので、子どもの年齢に応じて保険で備えるべき必要保障額が下がっていくことを示しています。

少しずつ保障額(年金として受け取る金額)が減ることを見越しているから、保険料は最初から割安で一定額なのです。

ただし、これは『&LIFE 新収入保険Ⅰ型』独自のものではなく、他社を含めて収入保障保険の仕組みを説明したものにすぎません。

『&LIFE 新収入保険Ⅰ型』がホームページ上で説明している3つ目の特徴として、もしものときに保険料の払込が免除される保険料払込免除特約があります。

保険料払込免除特約そのものは、他社の商品にもあります。

がんと診断されたとき、心疾患・脳血管疾患で入院されたときが対象とありますので、入院日数の定めはないようです。

他社の商品では入院日数のしばりがある場合もありますので、その点特約をつけていれば免除の条件は比較的ゆるいと言えそうです。

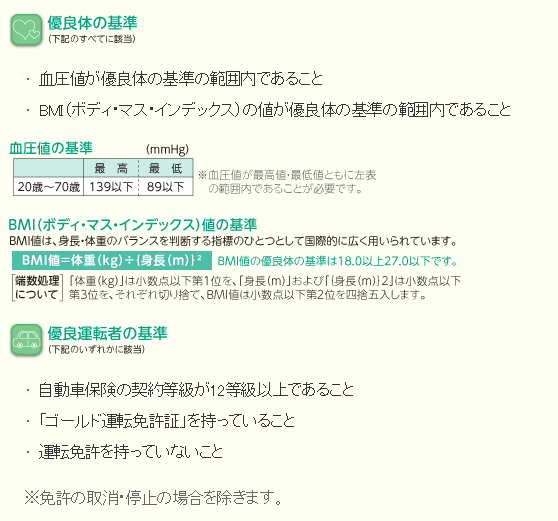

ホームページ上では大きな特徴としてあげていませんが、『&LIFE 新収入保険Ⅰ型』の特徴として、健康体割引もとあります。

最近は各社それぞれの基準を設けて保険料を安くする健康体割引を導入している商品も増えましたが、『&LIFE 新収入保険Ⅰ型』も所定の条件を満たすと割引が受けられます。

( 三井住友海上あいおい生命 &LIFE 新収入保険Ⅰ型 )

ここ、おもしろいと思いませんか?

健康面だけではなく、運転状況についても触れているんですよね。

収入保障保険は、被保険者の死亡時を保障するものです。

死亡原因は病気だけではなく、自動車事故もありますからね。

ちなみに、私のようにペーパードライバーだからゴールド免許でも「優良運転者」になるのはいかがなものでしょう?

確かに運転する回数が少なければ、それだけ事故に合う確率も低いと言えますけれど、その代わり、久しぶりに運転したときは危険度が増すような・・・。

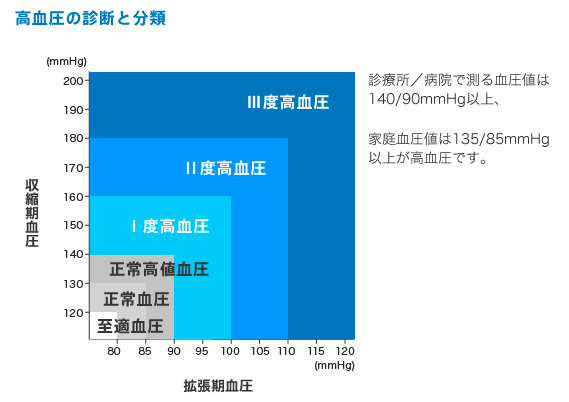

健康面についての基準はどうでしょうか。

高血圧の診断基準は最高血圧(収縮期)が140㎜Hg以上、最低血圧(拡張期)が90mmHgですから高血圧診断の分類通りで、特別厳しい基準ではありません。

(ファイザー 高血圧の診断基準と降圧目標値 )

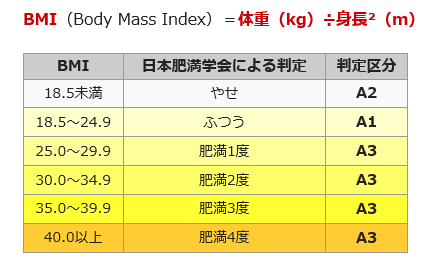

体重については少し注意深くみてみると、BMIが「18.0以上27.0以下」とあります。

日本予防医学協会によると、18.5~24.9が「ふつう」ですから、その基準よりも上下に幅をもたせてあることがわかります。

( 日本予防医学協会 )

BMIで心配になるのは肥満の方が多いと思いますが、やせすぎも基準を満たさないことになります。

『&LIFE 新収入保険Ⅰ型』では18.0以上27.0以下を健康体としていますので、170㎝の人の場合はこのようになります。

BMI=18.0 ⇒ 1.7×1.7×18=52.02㎏

BM= 27.0 ⇒ 1.7×1.7×27=78.03㎏

52.02㎏~78.03㎏であれば、基準内となります。

いかがでしょうか。

あなたは健康体割引が受けられそうですか?

『&LIFE 新収入保険Ⅰ型』には、少しバージョンアップすれば就業不能保険もつくことや、健康体割引の基準に運転状況が含まれるなど、少し独自の視点があることがわかります。

では、実際に加入したとしたら、保険料にはどのように反映されるのでしょうか。

私達の払う保険料は、安くなっているのでしょうか?

『&LIFE 新収入保険Ⅰ型』の保険料は安い?高い?実際にシミュレーションしてみました

三井住友海上あいおい生命『&LIFE』シリーズには収入保障保険のⅠ型と、障害時や就業不能保障を合わせた総合収入保障Ⅱ型・Ⅲ型があります。

ここでは、他社との比較がしやすいように、シンプルに被保険者死亡時(もしくは高度障害時)の収入保障のみに絞ったⅠ型でシミュレーションしてみましょう。

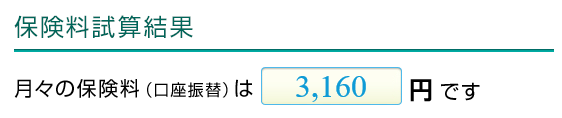

<シミュレーション条件>

年齢:40歳

性別:男性

保険期間・保険料払込期間:60歳満了

最低支払保証期間:2年

基本年金月額:10万円

新保険料払込免除特約:付加しない

シミュレーション結果は、下の通り。

払込免除特約をつけると、

( 三井住友海上あいおい生命 &LIFE 新収入保険Ⅰ型 )

あれ?

思ったほど安くない・・・?

そうなのです。

実は、シミュレーションにはせっかくの健康体割引を選択することができなかったのです。

この3,160円・3,420円は、割引前の一般的な保険料が示されたものと推測します。

私達が知りたいのは、実際の保険料なのですが・・・。

ここから先は、具体的に資料を取り寄せないといけないということなのでしょうか。

ちなみに、チューリッヒ生命の『収入保障保険プレミアム』をわざと非喫煙優良体型ではなく標準体型として計算すると、下の金額になりました。

( チューリッヒ生命 収入保障保険プレミアム )

割引前の保険料として比較すると、『&LIFE 新収入保険Ⅰ型』は割安と言えるのかもしれませんね。

実際の保険料でないので、参考程度にしかなりませんけれど。

せっかくですから、&LIFEシリーズの特徴である就業不能保障まで付けた『&LIFE 新総合収入保障 Ⅲ型』を選択した場合も、計算してみましょう。

(払込免除特約込)

収入保障保険のみで3,420円、就業不能保険までつけて4,480円。

この金額を、どう考えますか?

『&LIFE 新総合収入保障 Ⅲ型』に加入すれば、死亡時だけではなく障害時や就労不能時には毎月10万円を受け取ることができます。

毎月入る10万円は、とても安心しますよね。

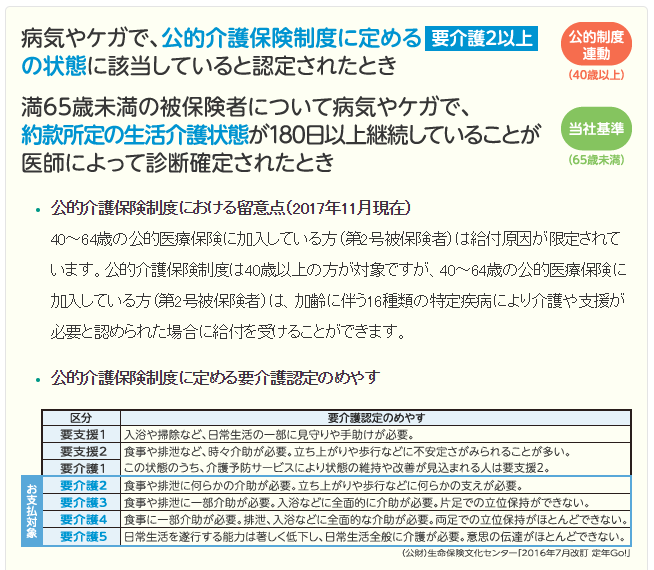

ちなみに、どんなときに障害があるもしくは就労不能と認めてくれるのでしょうか。

( 三井住友海上あいおい生命 &LIFE 新収入保険Ⅰ型 )

介護の基準が、公的介護保険と連動している点は分かりやすいですね。

要介護2というのは、少なくともその人に対する介護も必要な状態です。

しかし、仮に手足が少し不自由になったので仕事はできないけれど、自分の身の周りのことはなんとかできる場合、保証が受けられないことになりますね。

とくに技術職などの肉体労働の多い職種では、要支援状態でも仕事はできなくなる可能性が高くなります。

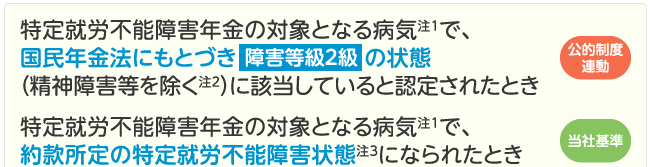

では、病気による就労不能はどうでしょうか。

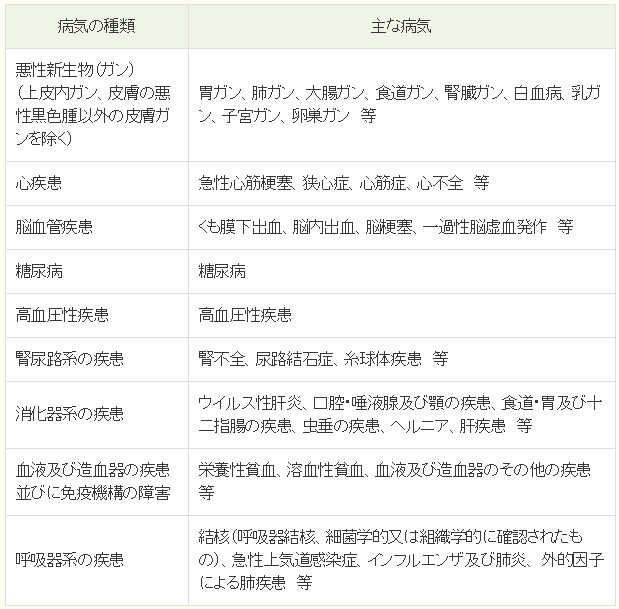

「特定就労不能障害年金の対象となる病気」とは何でしょうか。

( 三井住友海上あいおい生命 &LIFE 新収入保険Ⅰ型 )

注意しなくてはならないのが、ここにあげられた病気であっても簡単には受け取れないこと。

一般的に考えて、糖尿病=就労不能ではありませんから、これらの病気であっても全てが保障の対象であるとは限らないことが推測されます。

よく見ると、介護にも就労不能にも、「当社基準」がありますね。

もう少し詳しく検討したいところですが、具体的な基準はホームページ上で確認することはできません。

個人的には、ここに落とし穴がありそうな気がしますねぇ。

『&LIFE 新収入保険Ⅰ型』は、お得なの?

何の備えもなく突然大黒柱である夫が脳卒中などで寝たきりになった家庭では、これからの生活に加えて介護費用も問題となります。

公的障害年金もありますが、夫の稼ぎを穴埋めし、更には夫の介護費用を補うことは難しいので、経済的にはかなり困ったことになると言えるでしょう。

悲しいことですが、現実には死亡するよりもお金が必要な状態がある、ということです。

シンプルに死亡保障だけか、それとも介護や就業不能時までの備えも視野に入れるのかによって加入すべき生命保険は変わります。

単純に死亡時のその後の生活費のために毎月定額を年金形式で受け取りたいのなら、あえて『&LIFE 新収入保険Ⅰ型』でなくてもよいのかもしれません。

この商品の強みは、1,060円プラスするだけで『&LIFE 新総合収入保障 Ⅲ型』へとバージョンアップすることと言えそうです。

といっても、実際にBMIや血圧の数値、それから運転状況によってどのくらいの割引が効くのかにもよりますけれど。

生命保険というのは、基本的に「得する」ことがないものです。

なぜなら、保険金や給付金・年金を支払う出来事があったときは、一部の貯蓄性商品を除いては「喜ばしくないこと」が起こったときだから。

このような喜ばしくないできごとで、かつ現実に起こる可能性が低い突発的なことに対する保障は、どこまで備えておいたらよいのでしょうか。

①プロに聞く(保険会社の人の説明を受ける)

②シンプルに徹する(収入保障のみのⅠ型にする)

③加入を辞める

特に&LIFEシリーズのように複雑な商品は、一般人が理解するには説明が欲しいところ。

いずれを選択するにせよ、まずは気になる保険商品と公的社会保障については、事前に下調べをしてから行動にうつしましょう。

あなたは、どれを選びますか?