医療の進歩&近年の医療制度が招く問題

昔は、病院に運ばれてもなすすべもなく亡くなっていく命がたくさんありました。

しかし、医療の進歩に従って、助けられる命が増えました。

心臓のカテーテル検査のおかげで、心筋梗塞を起こしてもすぐにカテーテル検査で閉塞している血管があればその場で血管内治療を行い、社会復帰を果たす人が大勢います。

昔なら助からなかったような心筋梗塞ですら、短期間の入院で自宅に帰ることができるようになりました。

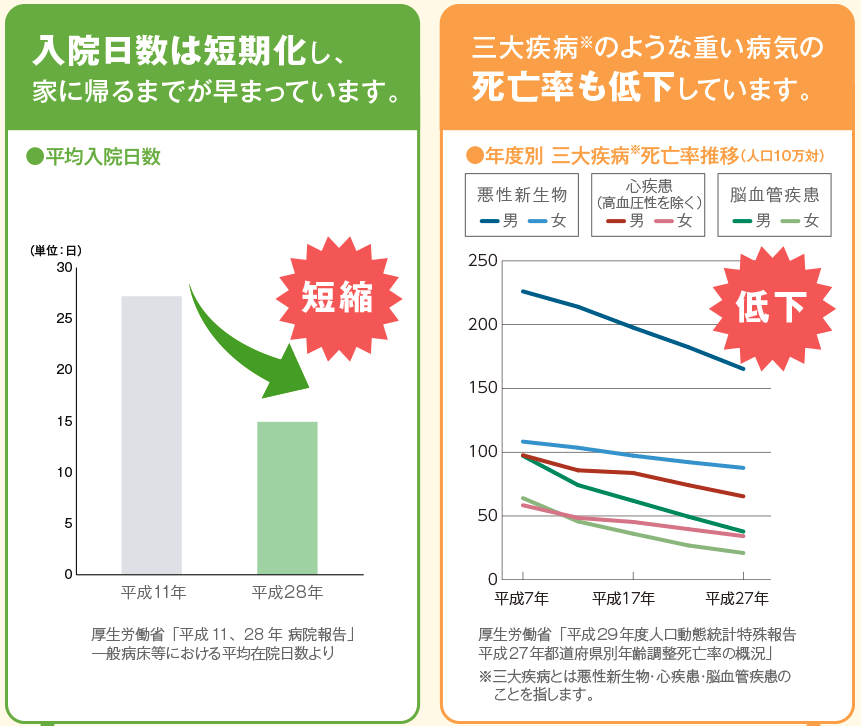

医療制度の問題として、近年はどの疾患においても入院期間を短縮するようになっています。

例えば、昔なら胃カメラで胃がんがわかったとしたら、手術に関する術前検査を消化器内科病棟で行い、その後外科病棟にうつって手術を受け、少しずつ食上げしながらリハビリをして退院という流れでした。

しかし、国の医療費が増大していることが問題となり、術前の検査を入院して行うことは、緊急時や全身状態の悪い場合を除きほとんどありません。

同様に、脳卒中で倒れて麻痺が残っていても、最初に治療を受けた病院はすぐに退院するようになっています。

自宅にそのまま戻れない場合には、リハビリ病院などを経由しながらその後の生活をどこですごすか考える時代になったのです。

( アフラック 給与サポート保険 )

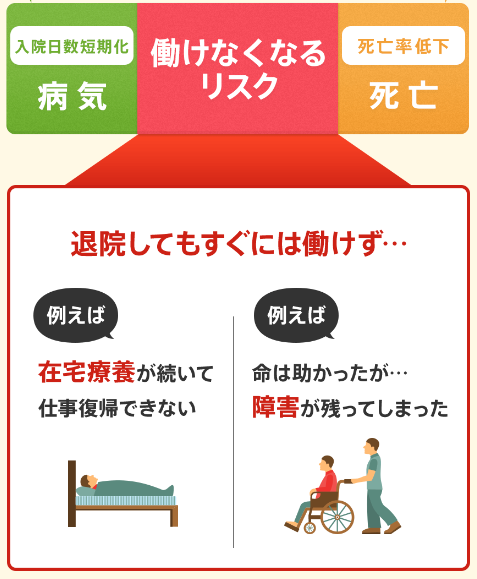

仮に自宅退院を果たせたとしても、すぐさま仕事に復帰できるとは限りません。

医療の進歩と近年の医療制度によって、

- 入院日数の短期化

- 死亡率低下

この2つが新たな問題を起こすようになりました。

入院期間や治療費については、公的医療保険も生命保険での医療保険も対象となります。

しかし、外来通院中は従来の医療保険の適応ではありませんので入院給付金は受け取れません。(一部、外来通院を対象としている医療保険もあります)

「生きているけれど、はたらけない期間」

この期間は公的社会保障もまだまだ手厚いとは言えず、個人で備える必要があります。

( アフラック 給与サポート保険 )

しかし、いつどのような事態が起こるかわからない漠然とした不安に対し、どうやって備えたらよいのでしょうか?

そこで、働けないときを保障の対象とした就業不能保険が誕生しました。

就業不能保険の先駆けとも言われているアフラックの『給与サポート保険』を例に、働けないことへのリスクを考えます。

アフラックの『給与サポート保険』のセールスポイントは?

死亡保険でもなく、医療保険でもない。

そんな「生きているけれど働けない」ことで給与(収入)が絶たれた場合の保険が、就業不能保険です。

アフラックはいち早くこのニーズを察知し、就業不能保険を販売しました。

( アフラック 給与サポート保険 )

アフラックの就業不能保険は、その名の通り給与をサポートする保険です。

では、実際に給付金を受け取れるのはどのような場合でしょうか?

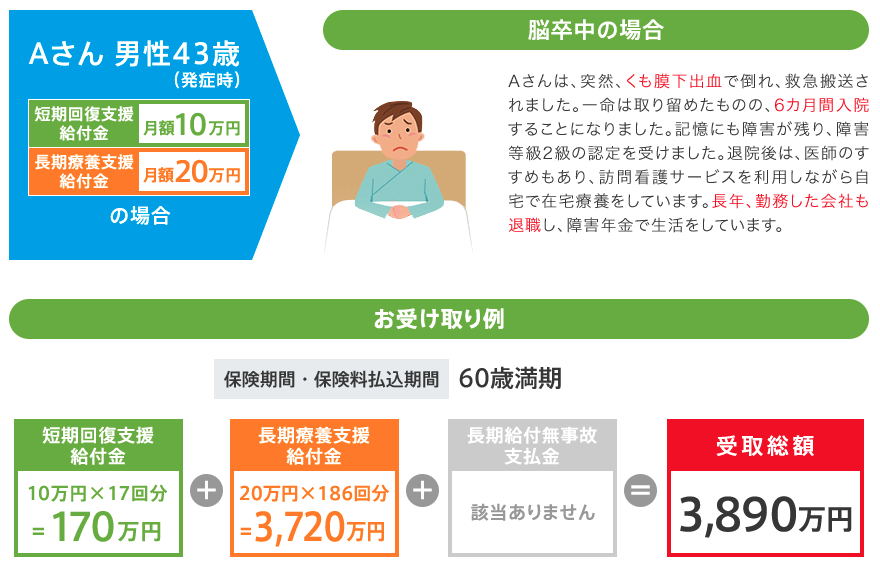

例えば、働き盛りの40代男性が脳卒中で倒れたとしましょう。

半身麻痺という後遺症を抱えてしまい、以前の仕事には戻れません。

この年代は子どもがまだ小さい人も多く、妻がフルタイムでは働けない家庭もあります。

子どもが成長するにつれ、教育費の問題も出て来ます。

そこで、一定の保険期間中、契約時に定めた金額を毎月払いますよ、というのが就業不能保険です。

( アフラック 給与サポート保険 )

アフラックの『給与サポート保険』の特徴は、ただ毎月一定額を保険期間満了まで受け取れるだけではありません。

ポイントは、給付金を短期と長期の二段階に分けていること。

なぜ二段階にしていると思いますか?

- 有給休暇を使えば、基本手当分の給与をもらうことができるから

- 短期間なら預貯金での対応が可能だから

- 最長1年6か月は傷病手当金が受け取れるから

必ずしも「働けない=来月から収入ゼロ」にはならないのです。

そこに注目して、『給与サポート保険』では最初の1年6か月は「短期回復支援給付金」として少し抑えめの金額を設定し、1年6か月を超えても就業不能状態が続く場合には「長期療養支援給付金」と名前を変え、保障額を増やしてはどうですかと提案しているのです。

1年6か月の間の保障金額を抑えることで、保険料を抑えることができるというワケ。

もし短期回復支援給付金の間で療養期間が終わり、また仕事に復帰できるようになったとしたら、それは損でしょうか?

短期間で復帰できてよかったねとなりますので、それは喜ばしいことです。(*^^*)

その分、保険会社側の負担も減ります。

「必要なときに必要な分の保障だけにしぼる」

これが、無駄なく生命保険に加入するコツです。

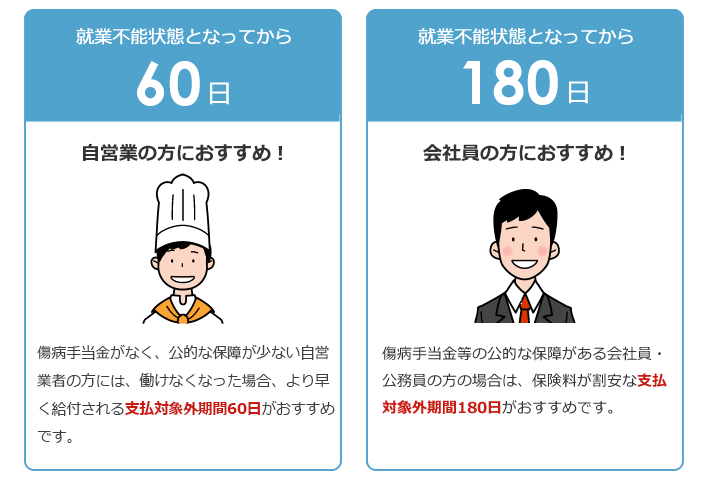

就業不能状態になって180日までの期間を支払い対象外期間とする商品として、ライフネット生命の『働く人への保険2』もあります。

( ライフネット生命 働く人への保険2 )

『働く人への保険2』は60日か180日かを選択することはできるようになっています。

就業不能になっても、数か月なら預貯金で対応できる人にとっては、この期間を保障対象外とすることで保険料を抑えることができます。

しかし、その期間の給与サポートはゼロ。

その点、アフラックの『給与サポート保険』は金額を半分に抑えるけれども全くゼロにはなりません。

それでいて傷病手当金のある1年6か月間の保障をある程度下げることで、保険料を安くすることができます。

傷病手当金は一般的に、それまでの給与の2/3程度の金額を受け取ることができます。

そこで、傷病手当金では足りない残りの金額の保障としてアフラックの『給与サポート保険』の短期回復支援給付金を受け取ると、働けない期間の生活が安心できますね。

ただし、これは会社員の場合。

自営業(フリーランス)には有給休暇も傷病手当金もありません。

とくに一人で店を構えている場合やフリーランスとして自宅で仕事をしている場合、あなたが仕事を休んだらその分変わりに稼いでくれる人がいません。

となると、そっくり収入が減ってしまいますね。

その場合は、短期回復支援給付金月額も長期療養支援給付金月額も同じ金額にしてしまえばよいのです。

そうすれば、61日目以降から給付金を受け取ることができます。

もう一つのセールスポイント、無事故給付金

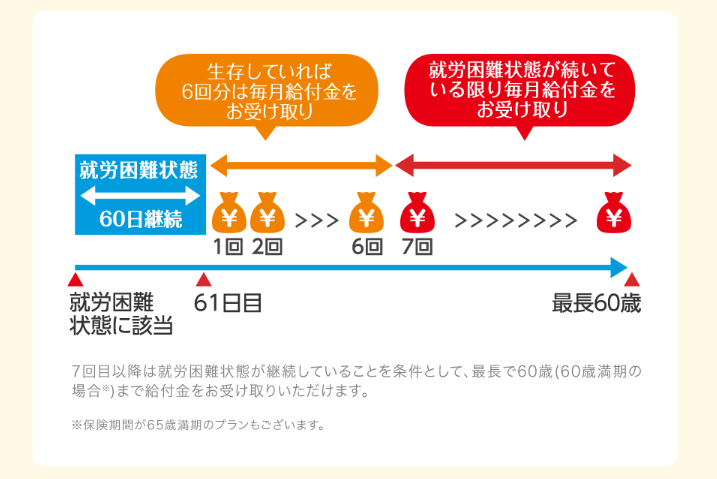

アフラックの『給与サポート保険』といえば保障を二段階に分けていることが特徴的ですが、もう一つ他社にはないセールスポイントがあります。

それが、「無事故給付金」です。

図で示すとおり、60日間就業不能状態であった場合、6か月間は無事故給付金を受け取ることができます。

「生存していれば」とあるので、2か月自宅療養した後に職場復帰を遂げていても受け取れるということでしょう。

( アフラック 給与サポート保険 )

現実問題、2か月休んで急に仕事に復帰する確率がどのくらいあるかはわかりません。

これだけで契約の決め手にはならないと思いますが、あるのとないのとでは、もちろんあった方が嬉しいサポートです。

保険料を二段階で比較!一体いくらで安心が買える?

では、アフラックの『給与サポート保険』気になる保険料をシミュレーションしてみましょう。

<シミュレーション条件>

年齢:40歳

性別:男性

保険期間:60歳

短期回復支援給付金月額:10万円

長期療養支援給付金月額:10万円

(アフラック 保険料シミュレーション)

せっかくですら、短期回復支援給付金月額を半分の5万円にし、他の条件はそのままで比較してみましょう。

(アフラック 保険料シミュレーション)

月額3,560円が急に2,725円まで、835円も下がりました。

最初の1年6か月の給付金を抑えることが、これだけ保険料を安くすることになるのですね。

これだけでは高いのか安いのか判断しにくいと思いますので、上で紹介した、ライフネット生命の『働く人への保険2』で比べてみましょう。

<シミュレーション条件>

年齢:40歳

性別:男性

就業不能給付金:10万円

保険期間・保険料払込期間:60歳

高度障害給付金:100万円(就業不能給付金月額の10倍)

支払対象外期間:60日

( ライフネット生命の 働く人への保険2 )

高いとも思えるし、ほとんど差はないようにも思えますね。

しかし、この2社では保障内容が違う点も、考慮しなくてはなりません。

『働く人への保険2』に無事故給付金はありませんがその代わり、「高度障害給付金」として100万円(就業不能給付金月額の10倍)を一括で受け取ることができます。

また、60日の支払い対象外期間を経た後は、毎月10万円の給付を受けられます。

就業不能保険は各社の違いが大きく、全て同じ条件で比較することができません。

あなたにとってアフラックの『給与サポート保険』は、魅力ある商品となりましたか?

これ、入りたい‼と思っても、入れないケースも

最小限の金額で幅広く不安をカバーしてくれるアフラックの『給与サポート保険』。

実はこの商品は、私自身も『ほけんの窓口』で紹介され、加入を検討したものです。

実際の内容は~『ほけんの窓口』の無料相談はどんな感じなのか、FP&看護師の私が来店してみました~でリポートしています。

ぜひ参考にしてくださいね。

就業不能保険は病気のときの備えですから、病気にかかるリスクの高い人は加入できないのです。

私の場合はひとり親家庭なので、私が病気で働けなくなってしまうと即座に生活が立ち行かなくなってしまいます。

しかし、公的な支援というのは最低数か月、児童扶養手当などについては年1回の見直ししかしてもらえないので、長い場合は丸2年受け取れません。

生活保護は貯金額が次の月の生活費と同程度ぐらいにしかならないと対象となりませんし、これまで加入した生命保険も元本割れだろうと一度解約して現金化する必要があります。

もともと持病があって仕事をセーブしていたのですが、更にリウマチという進行性の病気を抱えたものだから心配になってしまいました。

まだ子どもは小学生ですから。

そこで『ほけんの窓口』で生命保険のプロに相談してみたのです。

ところが私には既に持病がいくつもありますから、引き受け拒否されるものばかり。

その中でも「もしかしたらいけるかも・・・」と紹介されたのがアフラックの『給与サポート保険』だったのです。

(アフラック 保険料シミュレーション)

私は短期回復支援給付金月額と長期療養支援給付金月額をどちらも10万円にしてシミュレーションしました。

3,440円ならいいんじゃない⁉と思い、申込書を書こうとしたのですが。

すっかり不整脈のことを忘れていまして。

不整脈はそれだけでアウト!ということで、ダメ元で申し込むのも本当にムダと言われあえなく断念しました。

子供が社会人になるまでの期間の生活費+教育費+医療費(介護費)があれば、就業不能保険は必要ありません。

しかし、ひとり親家庭の上に現時点でも持病のコントロールのために仕事をセーブしている我が家に、12年分のこれらのお金(それも現金で)はありません。

死亡時には子どもに死亡保険金も入るし、遺族年金もあります。

しかし、生きながら病気を抱えて働けない状態の備えは、本当に難しいのです。

だって、現在の生活費や教育費だってありますからね。

妻に子ども2人もしくは3人、住宅ローンの返済や車のローンなどの支払いを抱えている人は、考えようによっては大人1人で子ども1人を育てる私よりも、大きな負担と責任がのしかかっているかもしれません。

そんなことを考えるだけでうつ病になってしまいそう・・・ですが、残念ながらアフラックの『給与サポート保険』ではメンタル性疾患は保障していないので、ご注意を。

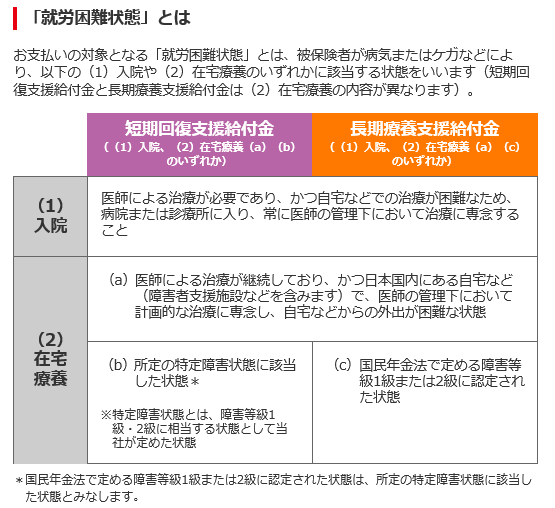

就業不能状態って、どんな状態?各社の違いに注意しよう

ここで少し、就業不能保険における「就業不能状態」についてお伝えしておきましょう。

就労不能(就労困難)の条件は保険会社によって異なりますので、注意が必要です。

とくにうつ病などのメンタル性疾患(ストレス性疾患)は対象とならない商品がほとんどです。

ストレス性疾患を対象としているのは、チューリッヒ生命の『くらすプラス』がありますね。

(チューリッヒ生命 くらすプラス )

就業不能保険は公的な介護保険とは違いますので、誰かの手助けを借りなくては日常生活が送れない人ばかりではありません。

必ずしも入院が必要ではなく、自宅療養を送りながらかつ仕事はできない状態ですから、それを規定するのはなかなか難しいとは思います。

ここで、各社の違いが出てくるのです。

看護師1年目で脳外科病棟に勤務していたとき、子どもが生まれたばかりという24歳の男性が、脳動静脈奇形(AVM)のため脳出血を起こして入院していました。

彼は一命をとりとめたものの、軽度の構音障害と右半身麻痺となってしまいました。

子どもも生まれてこれから、というときに。

これは血管の奇形であって、本人に何の落ち度もありません。

発症して初めてAVMだったとわかることがほとんどで、事前に予防策はありません。

不運としかいいようがないのです。

しかし、彼のようなケースなら就業不能保険の保障の対象となるでしょう。

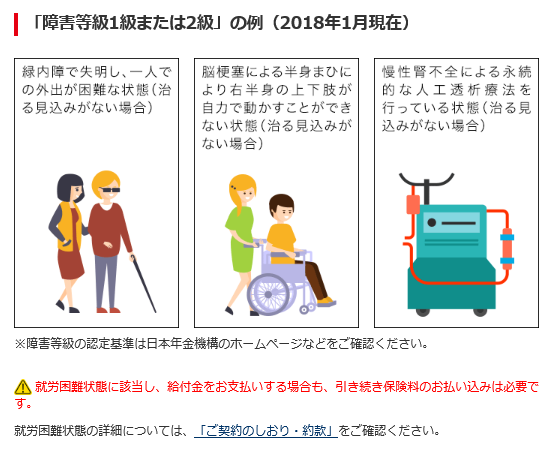

では、アフラックにおける就業不能状態の規定を確認しておきましょう。

( アフラック 給与サポート保険 )

この条件を満たすような状態になる可能性がどのくらいあるのか・・・それはわかりません。

しかし、私は看護師という仕事がら働き盛りで障害を抱えてしまった人を何人もみていますので、あながち就業不能保険を「ムダな保険」とは思えないのです。

こんなこと、起こらないさ♪と考えるのも、一つの生き方です。

仮に起こったとしても、10万円ばかしじゃ生活できない、と考える人もいるでしょう。

そんな人は保障額を増やせばよいのですが、そうすると今度は毎月の保険料負担が高額になってしまいます。

万が一の確率でもこのような事態が起こったときに妻(夫)1人で家族を養って子どもたちに十分な教育を与えることができるのかと考え、月に10万円でも策を練っておくのも、生き方です。

アフラックの『給与サポート保険』はどんな人の味方になってくれるか?

ここまで、昨今の情勢から就業不能保険が必要になった経緯、そしてアフラックの『給与サポート保険』をお伝えしてきました。

では、どのような人にアフラックの『給与サポート保険』がむいているのでしょうか。

販売当初は比較対象がほとんどなかったのでしょうけれど、生命保険各社が就業不能保険という商品を売り出している中あえて『給与サポート保険』を選択するのは、どのような人でしょうか?

<アフラックの『給与サポート保険』に入るべき人は?>

- 働けない間の生活保障が欲しい(ひとり親、自営業)

- 会社員だから、傷病手当金を受け取れる期間の保障は減らしてもよい

- 必要なときに必要な保障だけとしぼり、保険料をできるだけ抑えたい

- 身体的な健康に心がけ、健康診断でも異常を指摘された項目がない

- ストレス性疾患は、対象としていない

いかがでしたか?

私は残念ながら加入できないので、他の方法で働けないときの「もしも」に備えようと思います。

働けないときの備えは、必ずしも就業不能保険だけではありません。

しかし、加入条件を満たすあなたは、ぜひ検討してもよいのでは?

資料を取り寄せたり、私のように来店型ショップで相談するのはタダです。

大切な家族のためにも、ぜひ働けない期間に対する備えを検討してみてくださいね。