損保ジャパン日本興亜ひまわり生命 『じぶんと家族のお守り』って、どんな保険?

一家の働き手にもしものことがあって、それまで毎月もらっていた給料を受け取れなくなってしまったら、今後の生活はどうなると思いますか?

公的な社会保障である遺族年金や障害年金だけで、子どもが社会人になるまで生活を保障してもらえるでしょうか。

今回はそんな夫であり父親である大黒柱として頑張る人の「もしも」への不安を、損保ジャパン日本興亜ひまわり生命 『じぶんと家族のお守り』から考えていきます。

生命保険の基本は、亡くなったときに保険金を受け取ることができる死亡保険です。

これから妻や子どもの生活を10年・20年と支えることを保障しているものではありません。

使い切ったら終わりの保険です。

そこで、定期的な安定した収入源を希望する人のためにあるのが、収入保障保険です。

『じぶんと家族のお守り』では、収入保障保険を『パパやママが万が一のときに、お給料のように毎月の生活費を受け取れる保険で、お子さまがいるご家庭に最適です。』と説明しています。

(損保ジャパン日本興亜ひまわり生命 じぶんと家族のお守り )

この画面を見て、少し違和感がありませんか?

ホームページ上で情報を収集しているのは子どもではなく、親ですよね?

その自分達のことを「パパやママ」向けですよと投げかけられている時点で、対象を20代の若い世代に向けているのかなと感じました。

このような視点でみると、生命保険会社のそれぞれの違いが見えてきて、それはそれで興味深いですね。

例えば、『じぶんと家族のお守り』ではとにかくやさしい言葉を使うように心がけていて、主なターゲットを20代から30代前半にしているのではないかなと思われます。

(シミュレーション画面でも、年齢設定は26歳が最初に出てきます)

一方で、三井住友海上あいおい生命 『&LIFE 新収入保険Ⅰ型』は、イメージキャラクターにラスカルをもってきている上に、Ⅰ型やⅡ型など少し複雑な商品設定になっています。

ホームページのデザインも緑を基調としたすっきりとしており、対象を40代にしている印象を受けます。

( 三井住友海上あいおい生命 &LIFE 新収入保険Ⅰ型 )

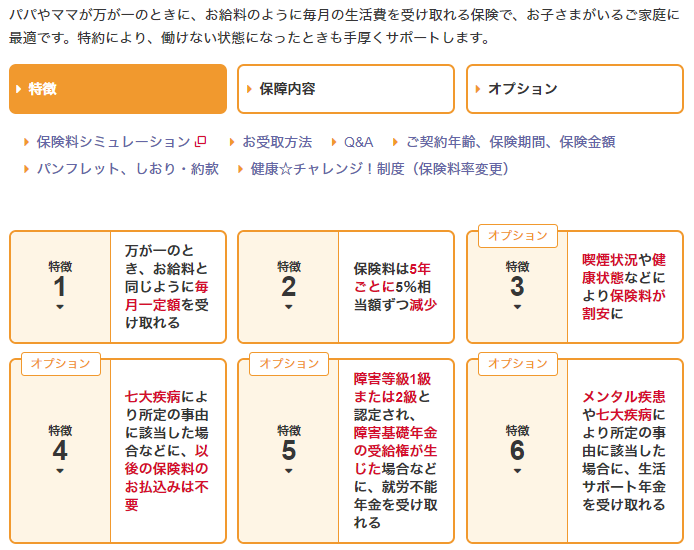

では、上の特徴1から6をまとめると、『じぶんと家族のお守り』には具体的にどのような特徴があるのでしょうか。

<『じぶんと家族のお守り』の特徴>

- 保険料の払い込み方法を、漸減払込方式と平準払込方式が選べる

- 健康体割引がある

- 特定の状態になると、保険料の払い込みが不要になる

- 就労不能時にも就業不能年金が受け取れる

- メンタル疾患も保障の対象にしている

特徴1は収入保障保険とはそういうものなので、特徴2から6までについて、次章から1つずつ検証していくことにしましょう。

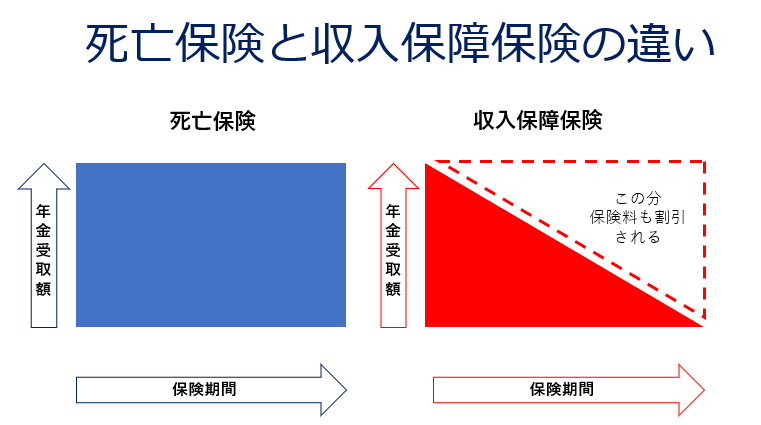

保障額の減少につれて、保険料も減額?

収入保障保険は、保険期間は毎月給料のように「年金」として保障を受けられるものです。

そのため、早くから年金を受け取ると受け取り総額は大きくなりますし、保険期間満了の直前で受け取りを開始すると、最低保証期間である2年間だけとなります。

もし保険期間中に年金を受け取るような保険事故がなければ、受け取り額ゼロです。

自分が歳をかさねる=子どもが成長する ⇒ 必要保障額が下がる

という計算が成り立ちます。

保険期間中はいつでも同じ金額を「保険金」として受け取る死亡保険と違い、収入保障保険は毎月小出しに「年金」として受け取ります。

後半に入ると保険会社の負担する年金額が下がる分、保険料は死亡保険よりも割安で済みます。

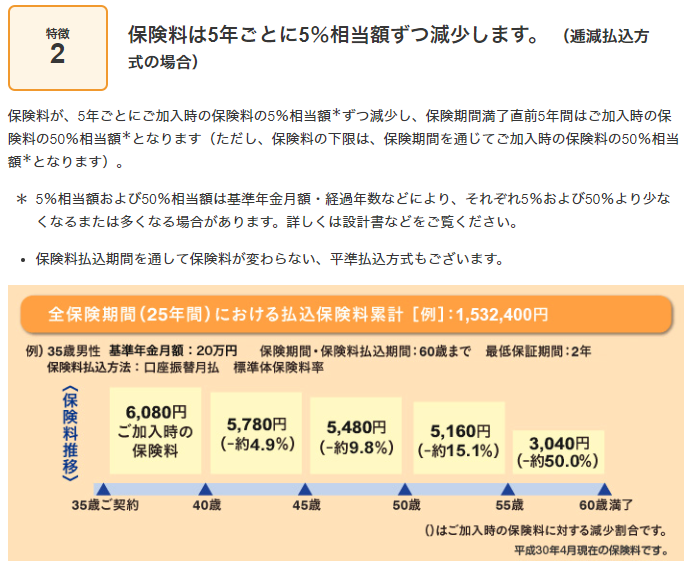

その分保険料を下げましょうというのが、『じぶんと家族のお守り』の特徴的な保険料の漸減払込方式です。

しかし、これでは最初の保険料負担が厳しいから、保険料は毎月一律同じ金額にしてほしい、という方もいるでしょう。

そのような人は、他社と同じように平準払込方式を選択することができます。

実はこの考え方は、住宅ローンの返済に似ています。

借りたお金に対する金利の支払いも含め、毎月同じ金額を選択するのが元金均等返済。

最初は返済額のうち、元金部分はごくわずかで金利の返済メインで始まります。

もう一方の元金均等返済は返済額のうち元金部分が一定で、年を重ねるにつれて元金が減る分金利も減っていくので、返済額は当初よりも少なくなります。

『じぶんと家族のお守り』では、子どもが大きくなってから教育費負担の増える期間の保険料負担を軽くすることができますよ、というわけですね。

この保険料は5年ごとに見直されていくので、40歳で加入して60歳までの20年間の保険期間のある人なら、保険料は4段階存在することになります。

(損保ジャパン日本興亜ひまわり生命 じぶんと家族のお守り )

漸減払込方式を選択した場合、最初の数年で解約してしまうと「割に合わない」ことになることが推測されます。

また、最初の保険料負担が家計に与える影響も考え、保険期間中同じ保険料にしたい場合には平準払込方式も選択することができます。

これは、他にはない『じぶんと家族のお守り』の大きな特徴でもあると思います。

もし子どもの小さいうちに保険料負担をしておきたいのなら、漸減払込方式のあるこの保険を検討する価値は十分あるでしょう。

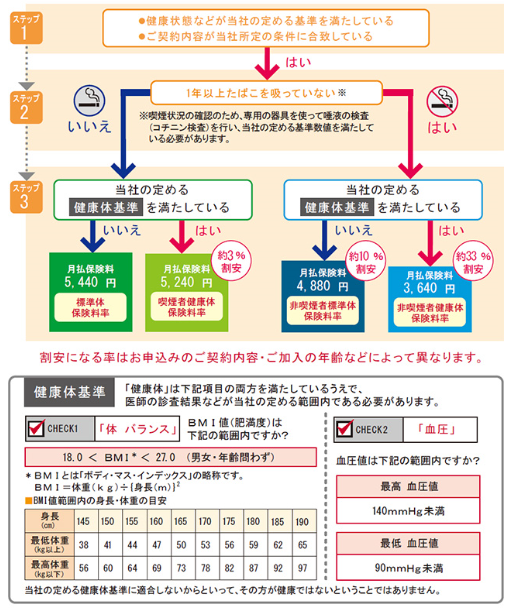

健康体割引の条件は?フローチャート形式がわかりやすい!

近年増加している生命保険会社の健康体割引。

各生命保険会社の提示する一定の条件を満たす場合には、保険料が割引されるものです。

実際は健康な人が安くなるというよりは、「健康にとって悪い習慣をしている人を高くしている」と考える方がしっくりくるかもしれません。

では、『じぶんと家族のお守り』の健康体割引の基準を確認してみましょう。

- 過去1年以内の喫煙歴がない

- BMIが18.0~27.0である

- 血圧が最高140mmHg、最低が90mmHg以内である

となっています。

実はこの基準、特別すごいものではありません。

肥満も高血圧も生活習慣病につながります。

タバコは身体にとっていいことは、一つもありません。

生活習慣病というのは、糖尿病のことだけではありません。

脳梗塞や脳出血、心筋梗塞なども含みます。

これらは一発で命をとられかねない病気です。

また、一命をとりとめても麻痺などの後遺症が残ったり、寝たきりになってしまうこともあります。

ですから、保険を安くしてもらうというより、健康のために医療機関が推奨する最低限守って欲しい基準です。

これを一般の人にもわかりやすくフローチャート形式で説明しているところが『じぶんと家族のお守り』のポイントです。

冒頭でもお伝えした通り若い世代がわかりやすくなるようなホームページにしているようですね。

(損保ジャパン日本興亜ひまわり生命 じぶんと家族のお守り )

『じぶんと家族のお守り』の健康体割引は、最大限の割引を得られた場合に30%ほど保険料が割引になります。

どうせ加入するのなら、同じ保障内容でも少しでも保険料を抑えておきたいですよね。

あなたは、健康体割引の基準を満たしているでしょうか?

生命保険の加入以前にタバコは絶対辞めるべきなのですが、もし喫煙者なら残念ながら割引は受けられません。

健康体割引がなくても安い商品を探した方がよさそうです。

払込免除特約も、他社とはちょっと違う・・・?

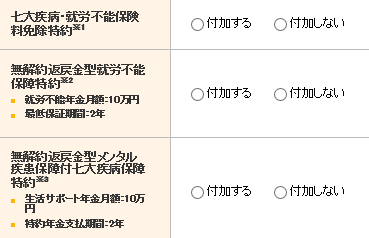

さて、次の特徴は保険料払込免除特約です。

この特約は、死亡していなくても一定の健康状態になった場合には、以降の保険料の払い込みが免除されるのに保障は受けられますよ、というもの。

たいていはオプションで、他社の場合は保険料払込免除特約だけをつけるかつけないか選択できるのですが、『じぶんと家族のお守り』ではここが少し複雑。

上の「七台疾病・就労不能保険料免状特約」を選択し、更に下の2つの特約を付けるか付けないかも同時に選択するようになっています。

(損保ジャパン日本興亜ひまわり生命 じぶんと家族のお守り )

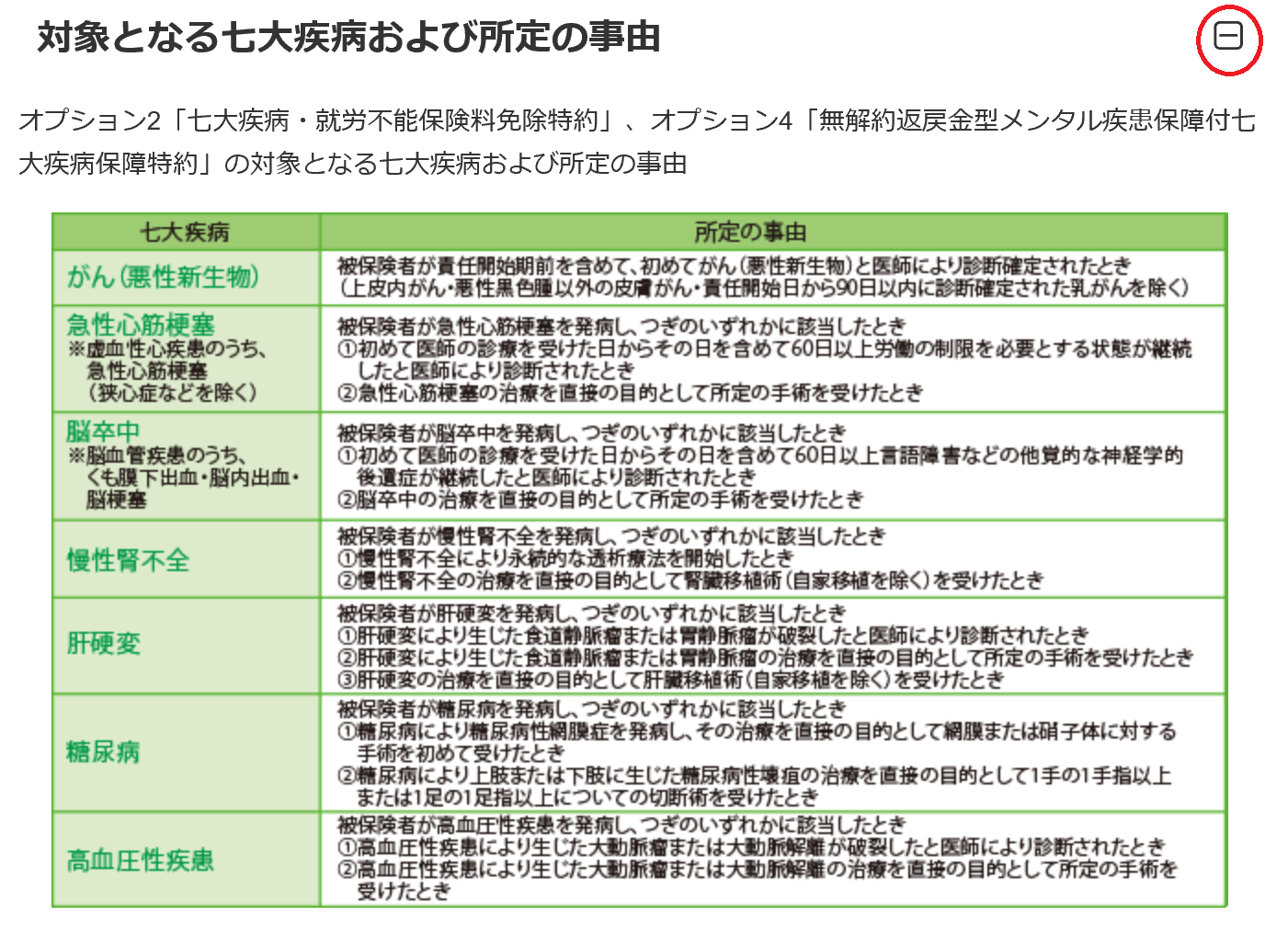

また、ホームページ上では「七大疾病」が何か、わかりませんでした。

「こちら」とか、「詳細はこちら」といった案内があるにも関わらず、疾患名を記したページにジャンプしないのです。

何度か試してみましたが、何をもって「七大疾病」とするかはナゾ。

でも、頑張って探してみました!

すると、なんと隠してあったんですよね。

こんな大事な情報を、右上の赤丸のところを押してやっとページを展開してくれました。

(損保ジャパン日本興亜ひまわり生命 じぶんと家族のお守り )

上の3つは、他社でもある保険料払込免除特約と同じ。

ただ、『じぶんと家族のお守り』は更に4つの疾患が加わっていますので、対象疾患が広がることになります。

ただし、糖尿病なら皆払込免除になるわけではないので、細かい条件を確認する必要がありますね。

実際は、糖尿病や高血圧で治療を受けていても、免除が適応になる人は限られていると思いますけれど。

気になる特約の金額は後でまた触れることにしますが、結論を言ってしまうと月額100円です。

保険料払込免除特約が月額100円なら、収入保障保険の中では安いと言えます。

免除となる疾患の幅が広がるので、損ではありません。

ただ、月に100円でも20年間になると2万4,000円になりますので、特約を付けるかどうかはよく検討した方がよさそうです。

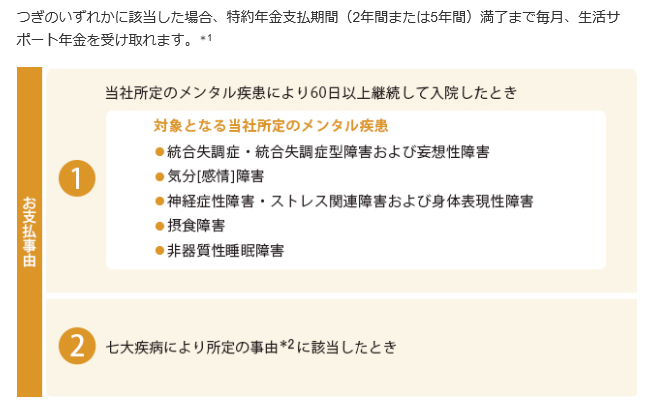

“メンタル疾患”って何?保障内容と期限に注意したい

保険料払込特約のところで少し出てきましたが、『じぶんと家族のお守り』では特約が他にも2つあります。

- 無解約返戻金型就労不能保障特約

- 無解約返戻金型メンタル疾患保障付七大疾病保障特約

これは、死亡してはいないけれど、働くことができなくなってしまったときにも年金を支払いますよ、という特約です。

働くことができない=就労不能状態のときの生活費の補填のためですね。

三井住友海上あいおい生命の収入保障保険である「&LIFE」シリーズも、Ⅱ型・Ⅲ型を選択すると 収入保障保険+就業不能保険が付いてきます。

ここでは、下の「無解約返戻金型メンタル疾患保障付七大疾病保障特約」に注目したいと思います。

メンタル疾患というのはうつ病などの病気ですが、メンタル(精神的)が関与する病気の場合、採血データや画像データで病気の程度を証明することができません。

ここが身体的な病気との違いで、医師でさえも判断が難しい分野です。

病気に「成りすます」ことも可能となってくるため、生命保険でメンタル疾患を取り扱うことはこれまでありませんでした。

しかし、近年メンタル疾患で働けなくなる人や患者数が増えていることなどから、少しずつ保障の対象とする生命保険が出てきました。

『じぶんと家族のお守り』も特約を付ければ、メンタル疾患にかかってしまった場合の生活費の補填として、年金を受け取ることができます。

(損保ジャパン日本興亜ひまわり生命 じぶんと家族のお守り” target=”_blank” rel=”nofollow”>じぶんと家族のお守り )

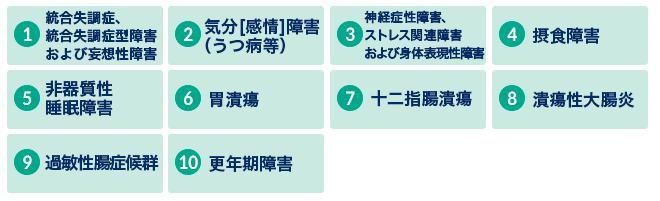

メンタル疾患については、チューリッヒ生命の収入保障保険プレミアムも特約を付ければ保障の対象としていますので、比較してみましょう。

(チューリッヒ生命 収入保障保険プレミアム )

『じぶんと家族のお守り』のメンタル疾患は、まさに心療内科や精神科の疾患に限定されていることがわかります。

また、特約を付けていても年金を受け取れるのは最長5年間。

一方で、チューリッヒ生命のストレス性疾患は、ストレスによって引き起こされる身体の病気まで対象疾患に含めています。

(年金期間の制限は、ホームページ上では確認できませんでした。)

この2つを比較すると、『収入保障保険プレミアム』の方が更年期障害や難病指定されている潰瘍性大腸炎までもストレス性疾患に含まれるので、幅広くカバーしてもらえそうですね。

『じぶんと家族のお守り』はメンタル疾患を保障しているといっても、個人的には中途半端な印象を受けます。

心配だからと特約保険料を支払っていても現実は制限が厳しくて対象とならないのでは、メリットを享受することはできません。

あれもこれもと心配になってしまうのはわかりますが、特約もある程度で歯止めをかけておかないと保険料負担が大きくなってしまうので、注意が必要です。

気になる保険料は?一覧表示がイイね!

『じぶんと家族のお守り』はお得なのか、それとも高いのか?

実際に保険料をシミュレーションしてみましょう。

<シミュレーション条件>

年齢:40歳

性別:男性

保険期間:60歳

年金月額:10万円

<基本契約のみ、特約のない場合>

<保険料払込免除特約を付けた場合>

(損保ジャパン日本興亜ひまわり生命 保険料シミュレーション )

健康体割引を導入している保険会社はいくつもありますが、シミュレーションをしたときにその違いを一目で比べられるようにしているのは、好印象。

どれだけ健康であることが保険料節約になるのか、よくわかりますね。

保険料も他社と比較してもかなり低い水準。

割引のない標準体での保険料も月額2,970円なら、決して高い金額ではありません。

ちなみに、全ての特約を付けた場合はこちら。

(損保ジャパン日本興亜ひまわり生命 保険料シミュレーション )

割引が一番大きい非喫煙者健康体保険料率でみると、基本契約のみの2,050円が5,200円となり、3,150円の差が生じます。

特約の金額だけで、基本となる保険料より高いことがわかりますね。

保険料払込免除特約は100円ですから、やはり就業不能保障の部分が大きいのでしょう。

それにしても、5,200円となると急に割高な印象を受けますね・・・。

残念なことに、シミュレーション画面では『じぶんと家族のお守り』の特徴である平準払込方式と漸減払込方式を選択することができませんでした。

これによって保険料がどう変わるのか、比較してみたかったですねぇ。

『じぶんと家族のお守り』は、どんな人におススメの収入保障保険なのか

『じぶんと家族のお守り』は、保険料が掛け捨てです。

上のシミュレーションは20年間の保険期間ですが、20年の保険料は基本契約のみで割引を最大に受けた場合でも、2,050円×12か月×20年=492,000円です。

もし無事に60歳を迎えた場合には、50万円近い金額を捨てることになります。

これが預貯金なら、50万円+わずかながらの利息がつきます。

更に特約を全て付けた場合、5,200円×12か月×20年で、1,248,000円にもなります。

もしものリスクに備えるために、いくら掛け捨てで払っても自分は納得ができますか?

リスクの備えは、預貯金や公的社会保障、妻が働きに出る・・・などなど、いくつもあります。

緊急時には今の生活よりも切り詰めることで、必要なお金(必要保障額)を減らすこともできます。

もしもに対する安心料、あなたはいくらまで許容できますか?

収入保障保険で対応するのなら、どこまで保障範囲を広げますか?

単純に収入保障だけなのか、それとも就業不能保障までつけるのか。

メンタル性疾患まで含めるのか。

各社それぞれの特色がありますが、『じぶんと家族のお守り』しかない特徴というのは保険料の漸減払込方式を選択できることと基本契約だけなら割安、というのが個人的な印象です。

それ以外は、他社の商品をまんべんなく少しずつカバーした商品、というところ。

<こんな人は『家族のお守り』がおススメ>

- 保険料の漸減払込方式を選択したい

- ある程度の健康体割引を受けたい

- 保障内容はシンプルに、特約は一切つけない

- 年金の期限付きで保険料は割高になっても、メンタル性疾患の就業不能保障を受けたい

これらにあてはまるのであれば、損保ジャパン日本興亜ひまわり生命 『じぶんと家族のお守り』はメリットが高いと言えそうです。

ただし、一度加入したら何年・何十年と続く支出ですから、本当に加入する必要があるのか、よく検討しましょう。