メディケア生命 『メディフィット定期』ってどんな保険?

日本人は生命保険好きと言われます。

あなたは今、どんな種類の生命保険に加入していますか?

生命保険の基本となる終身の死亡保険に加入している人の中には、子どもが就職するまでの期間だけは保障を厚くしておきたいと、定期保険を上乗せする人がいます。

逆に、生命保険なんて、いつお世話になるかわからないのだから格安の定期保険だけでいい、という人もいます。

どちらも間違いではありません。

- 個人の価値観

- 家族構成(子どもの人数)

- 仕事内容

- 健康状態

- 預貯金の額

これらによって、将来や万が一のときに対する不安の度合いは違います。

もちろん、生命保険にどのように加入するかも変わります。

<あなたはどのタイプ?>

- 万が一のときのための葬儀費用と家族に少し残す程度の終身保険でいいかなぁ?

- 使うかわからない生命保険にお金をかけたくない。最低限の定期保険だけでいい

- 終身保険+定期保険で、必要保障額の高い間の備えを固めたい。むしろ、それでも足りるか不安かも…

あなたが上のどのタイプであったとしても、定期保険について臨むのは、一定期間の一定の

保障だけ。

ですから、自分の不安の度合いや妻(夫)の収入なども考慮して選ぶべき。

今回は、メディケア生命の『メディフィット定期』を細かく検討していきましょう。

他社の定期保険との比較もしていきますよ。

『メディフィット定期』は、どんな特徴のある保険でしょうか?

(メディケア生命 メディフィット定期 )

掛け捨てタイプの分、保険料は割安。

そして、保険金額と保険期間だけ自分で選択するという、いたってシンプル。

その分、あまり他社との違いは感じられません。

可もなく不可もなく、というところですね。

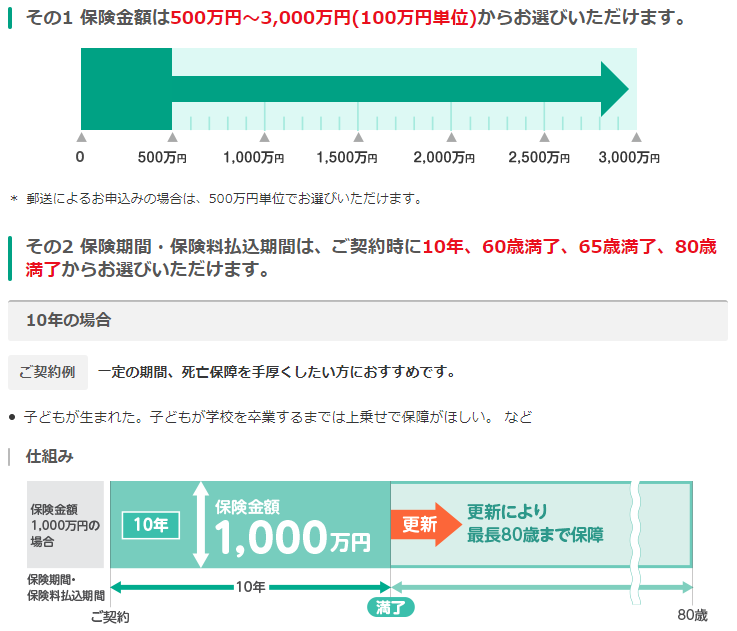

では、保険金額と保険期間の選び方は、どうなっているでしょうか?

(メディケア生命 メディフィット定期 )

あれれ?

ここで少し気になった点が・・・?

保険期間の選択肢が、少ないかも。

定期保険の保険期間(保障してくれる期間)は、

- 年満期タイプ(10年・20年・30年など)

- 歳満了タイプ(60歳・70歳・80歳など)

の2つの選択方法があるのが、よくある保険商品です。

『メディフィット定期』もそれは同じですが、年満期が10年だけ、歳満期が3つだけです。

かなり選択肢をしぼって、「シンプル」を徹底しているようですね。

確かにこれなら悩まないかもしれませんねぇ。

このシンプルさは、他社と比較しても飛び抜けているように感じます。

ここに、『メディフィット定期』を選択するかどうかのポイントがあるのかもしれません。

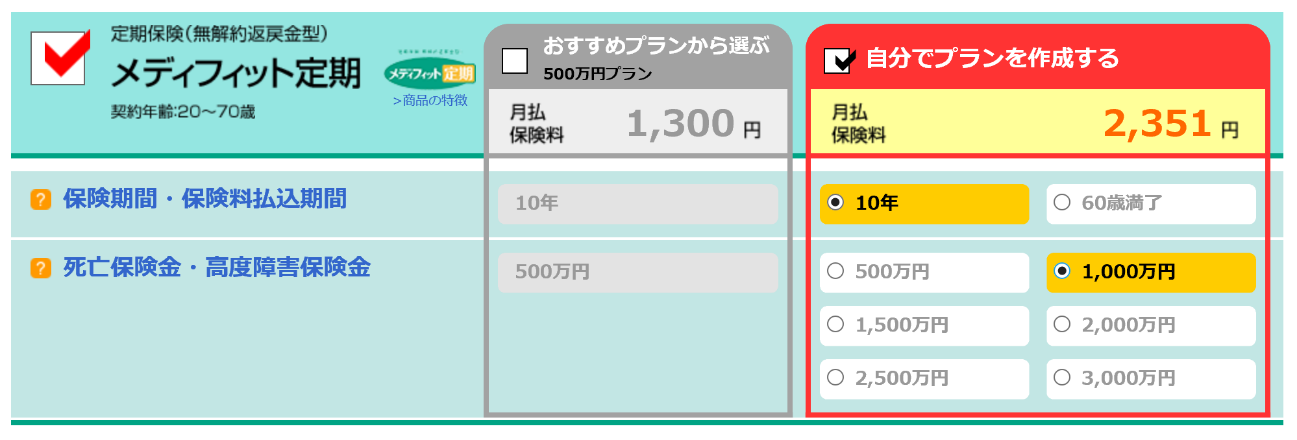

実際の保険料はいくらになる?シミュレーション結果を公開!

では、実際にメディフィット定期の保険料は月額いくらになるのでしょうか?

保障額(保険金額)を500万円と1000万円に設定して、シミュレーションしてみました。

<シミュレーション条件>

年齢:40歳

性別:男性

保険期間:10年

(メディケア生命 メディフィット定期 )

<オリックス生命 『定期保険ブリッジ』ってどうなの?お得?損?独自の視点で考えてみました>でもお伝えした通り、定期保険は基本的にシンプルな保険なので、特別大きな違いはありません。

<定期保険の保障内容は、どこも似たり寄ったり>

- 解約返戻金なし

- 年満期と歳満期で保険期間を設定する

- 保障額は、最低金額から100万円単位で設定可能

- 病気や事故、災害で死亡した場合も、同額の保険金が支払われる

- 高度障害時にも死亡時と同額の保険金が支払われ、そこで契約が終了する

保険料の違いは、月数百円。

正直なところ、この程度の金額の違いは日々の支出具合によってなかったことになります。

保障内容の違いもほとんどありませんから、あとはサイトの見やすさやコールセンターの対応、会社理念など自分の視点で「こっちの方がいいな」と思う方に加入すればよいのではないでしょうか。

数社を比較検討してみましたが、個人的にホームページの商品説明が見やすいと感じたのはメディフィット生命でした。

あまりにもいろいろな情報を載せようとしてごちゃごちゃしてしまうサイトが多い中で、すっきりとシンプルな印象を受けます。

ただし、人によっては情報が少ないとか、手抜きをしているように感じるかもしれませんけれど・・・。

ただ保険料の金額だけではなく、こんなことも考慮しながら選択してみるのもよいですね。

人気3社を比較したら?自分にピッタリな保険は、どれ?

ここからは、人気の格安定期保険の特徴・保険料の違いを検証していきたいと思います。

<40歳男性、保障額500万円・保険期間10年とした場合の各社の違い>

ライフネット生命『かぞくへの保険』:1087円

オリックス生命『定期保険ブリッジ』:1159円

メディケア生命『メディフィット定期』:1300円

もしあなたが

- タバコを吸わない

- 健康診断で異常を指摘された項目がない

- 肥満体型ではない

この条件を満たすなら、健康優良体割引のある生命保険への変更も、検討してよいのかもしれませんね。

あなたにとって、どの定期保険が自分に向いていて、お得だと感じましたか?

調べるのは面倒・・・そう思う気持ちもわかります。

どれも大した違いがないなら、どれでも同じ、と。

でも、たかが100円の違いも、10年だと100円×12×10年=12000円の違い。

もしかしたら、もっと差が大きくなるかもしれません。

固定費は1度見直しをするだけで、そのあとなんの苦労もせずに毎月節約効果を維持することができます。

今既に定期保険に加入している人も、これから加入しようという人も、一度時間をとって他社との比較をしてみるとよいですね。

同時に、自分の健康に対するリスクについても考えて欲しいと思います。

事故や事件に巻き込まれることは、自分では避けられないかもしれません。

でも、生活習慣病については自分の努力でリスクを下げることが可能です。

ひょっとしたら、健康管理に力を入れる方が、定期保険に加入するよりも費用対効果は高いかも!?